どんなニュース?簡単に言うと

老後の年金には受け取り開始時期を自分の意思で早くしたり、遅くしたりできる仕組みがあります。

このうち受け取りを遅くすることにより、受取額を増額できるのが「繰下げ受給」。

今回は「繰下げ受給」の歴史や仕組みを、詳しく見てみましょう。

スポンサーリンク

どんなニュース?もう少し詳しく!

繰下げ受給の歴史

繰下げの説明に先立ち、用語の説明をしておきます。

年金制度では1985(昭和60)年度までの法律を旧法、1986(昭和61)年度からの法律を新法と呼んで区別をすることがあります。

これは、年金制度が現在の形になったのが1986(昭和61)年度からであることに由来します。

このコラムでも適宜、旧法・新法という表現を使用したいと思います。

それでは、制度の歴史を掘り下げていきましょう。

(1)旧法時代の繰下げ受給:~1985(昭和60)年度

皆さんは、繰下げ受給がいつ頃から始まった制度かをご存じですか。

それでは、初めに旧法時代の繰下げについて見ていきましょう。

旧法時代、厚生年金には年金を繰り下げて受け取る仕組みは存在しませんでした。

一方で国民年金には、制度のスタート当初から繰下げ受給が設けられています。

旧法時代の国民年金の老後の年金は、現在と同じように65歳から受け取り始めるのが原則とされていました。

ただし、年金の受け取り開始の年齢を一律に設定することは、「加齢の影響には個人差があることを考慮すると、必ずしも適当ではない」との考えから、年金を繰り下げて受け取れる制度も設けられたようです。

ただし、現在の繰下げ受給とは、若干異なるルールが存在していました。

1番目の相違点は、年金を繰り下げて受け取るには、65歳になる前に申し込みが必要だったことです。

現在は65歳になっても年金の受け取り手続きをしなければ、66歳以降に繰り下げた年金の受け取りが可能ですが、当時は65歳になる前に繰下げの意思表示をしていなければ、繰り下げられなかったようです。

65歳前に繰下げの意思表示をした場合、年金の支給開始は70歳とされました。

ただし、実際には66歳から70歳になるまでの間に繰下げの撤回をすると、その時点から増額された年金を受け取ることができたものです。

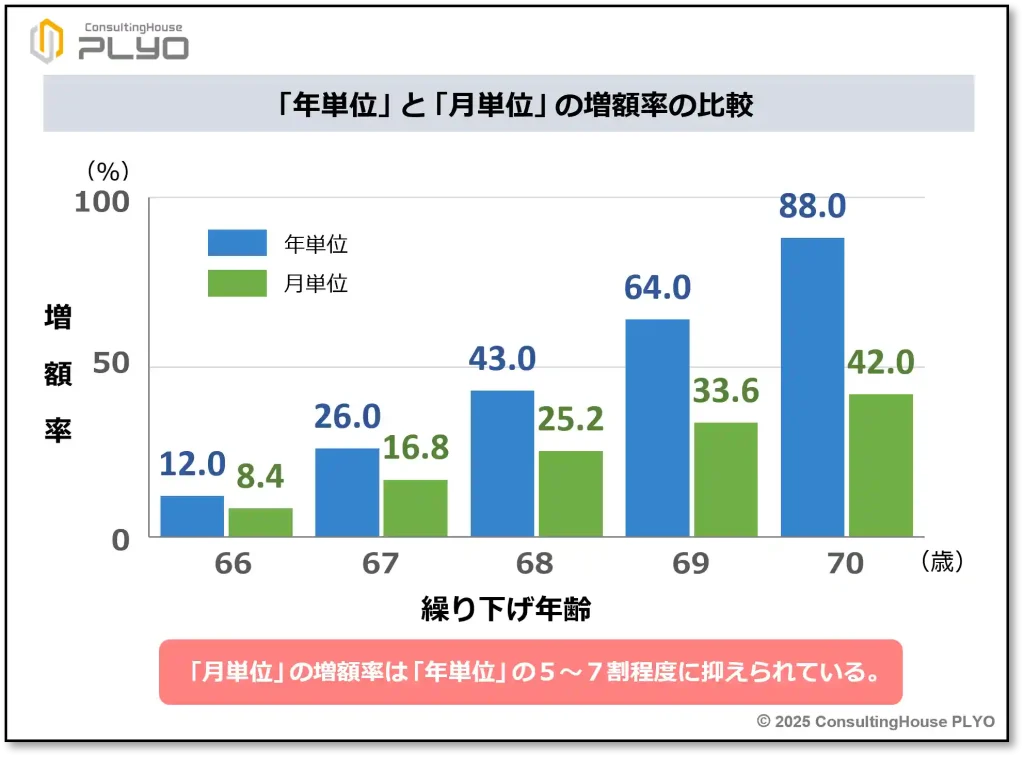

2番目の相違点は、年金の増額率が「年単位」で決められていたことです。

現在の繰下げ受給では、年金の増額率は1カ月の繰下げにつき0.7%というように、「月単位」で決められています。

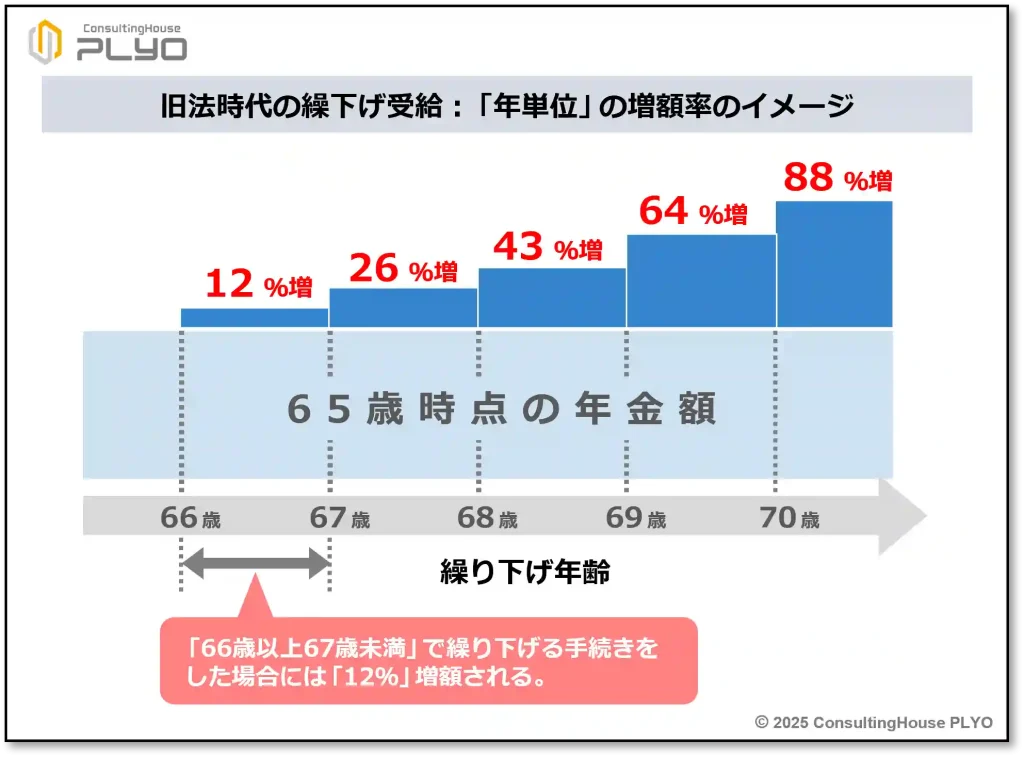

しかしながら、旧法時代は繰り下げてもらう年齢によって、例えば「66歳以上67歳未満で繰り下げる場合には12%の増額」などと決められていました。

従って、66歳0カ月で繰り下げても、66歳11カ月で繰り下げても増額率は同じだったわけです。

年齢ごとの増額率は、次のとおりです。

■ 旧法時代の繰下げ増額率

繰り下げる年齢が…

- 66歳以上67歳未満:12%

- 67歳以上68歳未満:26%

- 68歳以上69歳未満:43%

- 69歳以上70歳未満:64%

- 70歳 :88%

上表を見ると、現在の制度よりも増額割合が大きいことが分かります。

例えば、70歳まで繰り下げた場合の年金の増額率は現行制度では42%(=0.7%×12カ月×5年)ですが、旧法時代には88%であることが分かります。

増額率が現在とは大きく異なるのも、旧法時代の繰下げ受給の特徴といえるかもしれません。

(2)厚生年金にも繰下げを導入へ:1986(昭和61)年度

1986(昭和61)年4月からは、厚生年金にも繰下げ受給が設けられることになりました。

これには、日本の年金制度が大きく変更されたことが影響しているでしょう。

1986(昭和61)年度は新法が施行され、全ての国民が国民年金に加入することになった年です。

そのため、会社勤めをしている場合には、従来加入していた厚生年金に加えて国民年金にも同時加入することになりました。

いわゆる「2階建ての年金制度」に変わったのがこの時期の特徴です。

そのため、現役時代に会社勤めをしていた人は、老後は老齢基礎年金と老齢厚生年金の両方を受け取れることになりました。

それにもかかわらず繰下げは老齢基礎年金しかできないということであれば、決して好ましい制度とはいえないでしょう。

このような背景事情を踏まえ、国民年金にしかなかった繰下げ受給が厚生年金にも設けられることになったのだと思います。

増額の仕組みは国民年金・厚生年金とも同じ「年単位」で、増額の割合もこれまでと変わりがありません。

ただし、老齢基礎年金と老齢厚生年金は、必ず一緒に繰り下げることが必要とされました。

現行制度では可能な「老齢基礎年金はすぐに受け取り、老齢厚生年金だけを繰り下げる」などの受け取り方が認められなかったのは、当時の繰下げ受給の特徴といえます。

(3)増額率が「月単位」に:2001(平成13)年度

厚生年金にも繰下げ受給が導入されてから15年ほど経過した2001(平成13)年度、それまで「年単位」で決められていた繰下げ受給の増額率が「月単位」に変更されることになります。

採用された増額の割合は1カ月につき0.7%でしたので、現在の繰下げ受給の増額率が設けられたのがこの時期ということになります。

「年単位」の場合には繰り下げる年齢によって増額率が異なったため、生まれが10カ月近く違っても同じ増額率が適用されることがある一方で、1カ月しか違わないのに大幅に増額率が変わるなどの現象が起こりました。

「年齢ごとに増額率が決まっている」というのは比較的分かりやすいルールではあるのですが、公平性という面ではやや疑問が残る仕組みだったといえるでしょう。

これに対して「1カ月につき0.7%」という増額率は、受給者間の公平性の面では優れている部分があるかもしれません。

ただし、増額割合をよく見ると、従前の5~7割程度に抑えられていることが分かります。

(4)厚生年金の繰下げが廃止:2002(平成14)年度

2002(平成14)年度は、厚生年金の繰下げ受給が廃止された年に当たります。

「実は、厚生年金の繰下げはわずか十数年で廃止されていた」と聞くと、驚く方が多いかもしれません。

これには厚生年金の加入基準が変更されたことが影響しています。

2002(平成14)年度は、厚生年金に加入する年齢の条件が変更された年でもあります。

従前よりも年齢の上限が5歳引き上げられ、70歳未満の場合にその他の条件も満たすと厚生年金への加入が必要となりました。

その結果、この時点からは65歳以上70歳未満の人の中に、“厚生年金の被保険者” と “年金の受給者” という2つの立場を持つケースが出てくることになります。

厚生年金には、老齢年金の受給者が厚生年金に加入しながら働いた場合に、会社から受け取る給料などの額によって年金がカットされる仕組みが存在します。

在職老齢年金制度です。

2001(平成13)年度までは厚生年金の加入年齢は65歳未満と定められていたため、在職老齢年金制度も65歳未満の人を対象に実施されていました。

ところが、65歳以上70歳未満の人も厚生年金に加入が義務付けられたことに伴い、2002(平成14)年度からは65歳以上70歳未満の人に対しても在職老齢年金制度が適用されることになります。

それにもかかわらず、厚生年金の繰下げ受給を従前どおり運用していると、「在職老齢年金制度による年金カットを逃れる目的で年金を繰り下げる」などということが行われかねません。

そこで、このような不適切な制度利用を回避するため、政府は2002(平成14)年度から厚生年金の繰下げ受給を廃止することとしました。

その結果、2002(平成14)年度からは、繰下げ受給は再び国民年金のみに存在する制度と変わったわけです。

(5)復活する厚生年金の繰下げ:2007(平成19)年度から

2007(平成19)年4月、廃止から5年のブランクを経て、厚生年金の繰下げ受給は再度設けられることになりました。

「在職老齢年金制度による年金カットを逃れる目的で年金を繰り下げる」などという不適切な制度利用を回避するために厚生年金の繰下げは廃止されたのですが、そもそも65歳から70歳の間は誰もが必ず厚生年金に加入して働くとは限りません。

例えば、65歳から2年間は会社勤めを続けるけれども、67歳以降はもう働かないというケースもあるでしょう。

しかしながら、厚生年金の繰下げ受給は廃止されてしまったので、この人は67歳で会社勤めを辞めたとしても国民年金の繰下げしかできません。

つまり、老齢基礎年金しか繰下げによる増額の恩恵を受けられないわけです。

このような制度では不都合な人も少なくないでしょうから、2002(平成14)年度に廃止された厚生年金の繰下げ受給は、5年後の2007(平成19)年度から再開されることになりました。

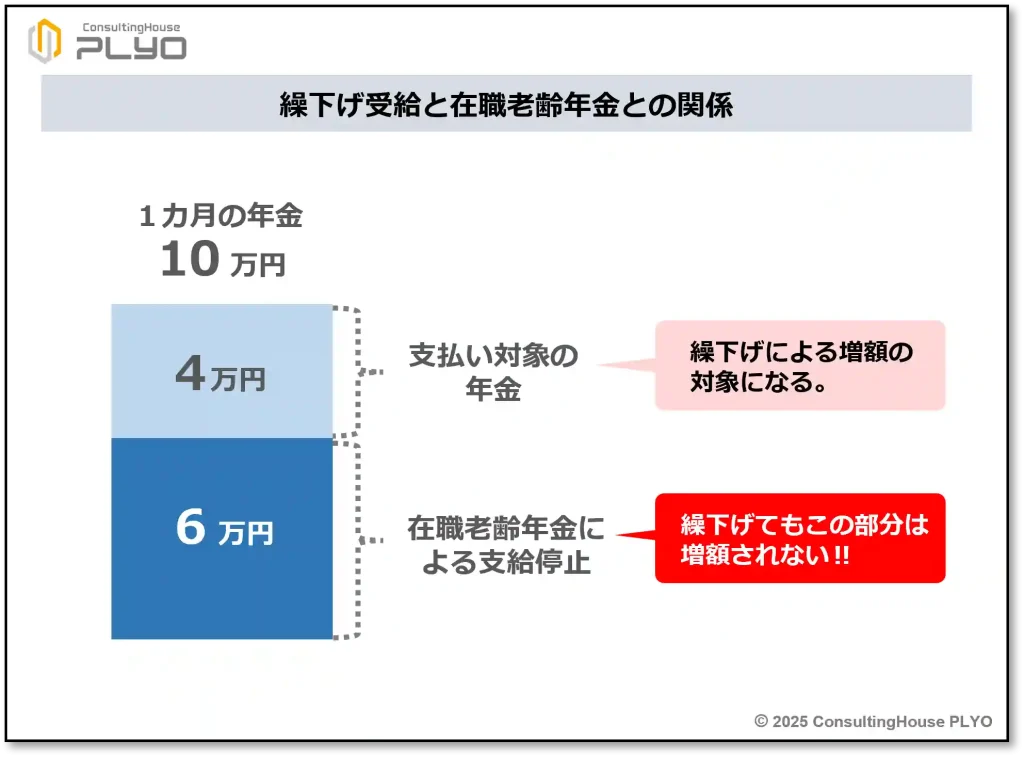

ただし、在職老齢年金によるカット分に相当する年金は繰下げによる増額の対象とはしないというルールを付け加え、再導入されることとなりました。

例えば、1カ月の老齢厚生年金の額が10万円で、そのうち6万円が在職老齢年金によるカットの対象になる人がいるとします。

この場合には、繰下げによる増額が行われるのは、10万円から6万円を引いた4万円分の年金のみとされたものです。

また、2007(平成19)年度は「老齢基礎年金と老齢厚生年金の同時繰下げルール」が廃止された年でもあります。

また、2007(平成19)年度は「老齢基礎年金と老齢厚生年金の同時繰下げルール」が廃止された年でもあります。

それまでの制度では、繰下げ受給を利用する場合には老齢基礎年金と老齢厚生年金は必ず同時に繰り下げることが求められていました。

これに対して2007(平成19)年4月からは、いずれか一方だけを繰り下げることも可能とされています。

そのため、「老齢基礎年金はすぐに受給して生活費に充て、老齢厚生年金は今後に備えて繰下げ受給で増額をする」などということもできるようになりました。

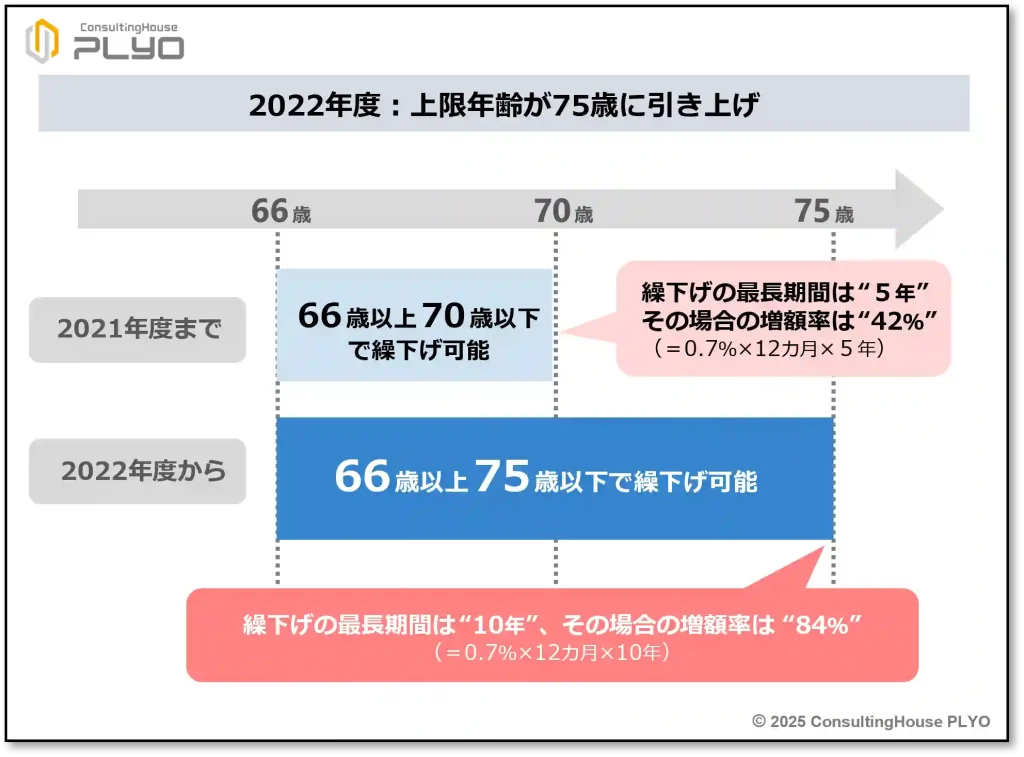

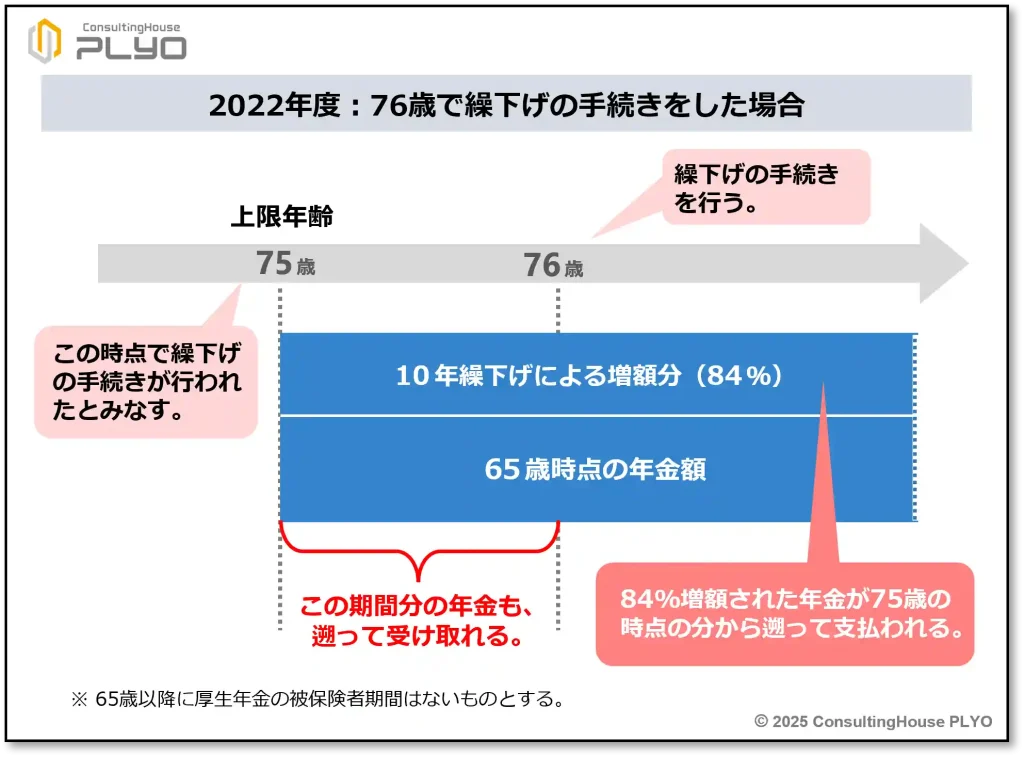

(6)上限年齢を「75歳」に引き上げ:2022(令和4)年度

繰下げ受給ができる年齢は、制度創設以来長らく66歳から70歳までの5年間とされてきました。

ところが、今から3年前の2022(令和4)年4月には、上限年齢が5歳引き上げられて現行の75歳に変更されます。

これは、「老齢基礎年金と老齢厚生年金の両方が繰下げ可能になった頃と比べ、65歳を迎えた人の平均余命が5年程度伸びたこと」や「65歳以上75歳未満の高齢者が働く割合が、今後も増加すると予想されていること」などを背景に、行われた措置になります。

なお、繰下げによる年金の増額率は、1カ月につき0.7%で変更がありません。

そのため、年金の受け取り開始を10年間遅らせて75歳から繰り下げてもらうことにすると、年金額が84%(=0.7%×12カ月×10年)増額されることになりました。

また、繰下げ受給には「上限年齢を過ぎて繰り下げた場合には、上限年齢で繰り下げたものとみなす」という仕組みがありますが、この点についてもそれまでの「 “70歳” を過ぎて繰り下げた場合」から「 “75歳” を過ぎて繰り下げた場合」に変更されています。

また、繰下げ受給には「上限年齢を過ぎて繰り下げた場合には、上限年齢で繰り下げたものとみなす」という仕組みがありますが、この点についてもそれまでの「 “70歳” を過ぎて繰り下げた場合」から「 “75歳” を過ぎて繰り下げた場合」に変更されています。

従って、2022(令和4)年4月からは「 “75歳” を過ぎて繰り下げた場合には、“75歳” で繰り下げたものとみなす」というルールが使われています。

具体例で説明しましょう。

例えば、76歳で繰下げ受給の手続きをした人がいるとします。

この場合には、「繰下げの上限年齢である75歳で繰下げの手続きが行われた」とみなされます。

そのため、84%(=0.7%×12 カ月×10 年)増額された年金が75歳の時点の分から遡って支払われることになるものです。

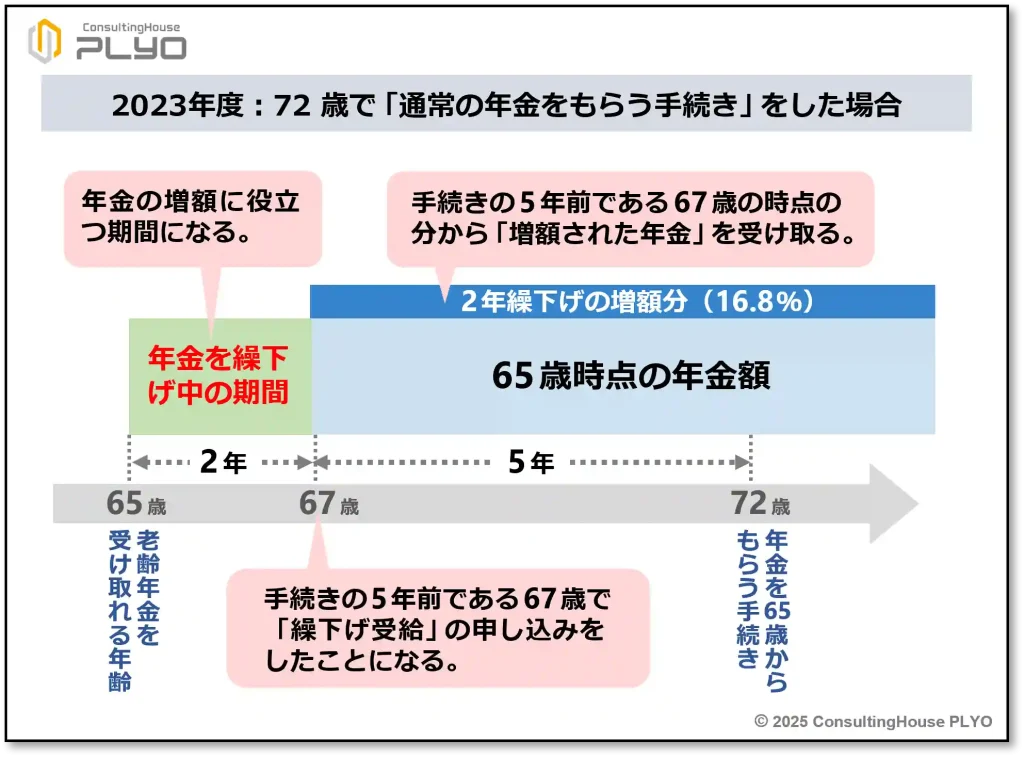

(7)「特例的な繰下げみなし増額制度」が始まる:2023(令和5)年度

2023(令和5)年4月からは、70歳以降に「繰り下げた年金をもらう手続き」ではなく「通常の年金をもらう手続き」をした場合のルールが変更されました。

ここでいう「通常の年金をもらう手続き」とは、「年金を65歳からもらう手続き」を指しています。

従来は、70歳を過ぎてから「通常の年金をもらう手続き」をした場合、過去5年分の年金のみが支払われ、5年よりも古い年金は時効で受け取ることができませんでした。

例えば、72歳の時点で「通常の年金をもらう手続き」をすると、「増額のない65歳時点の額の年金」を5年前である67歳の時点の分からもらうことになり、65歳から67歳までの2年間分の年金は時効で受け取れませんでした。

このような「時効で受け取れない年金が発生してしまう」という問題を解消する目的で、2023(令和5)年度から特例的な繰下げみなし増額制度が創設されています。

具体例で考えてみましょう。

仮に、72歳の時点で「繰り下げた年金をもらう手続き」ではなく「通常の年金をもらう手続き」をすると、新しい制度では72歳の5年前である67歳の時点で「繰り下げた年金をもらう手続き」をしたとみなされます。

その結果、年金の受け取りを65歳から67歳までの2年間遅らせたこととされ、65歳時点の額よりも16.8%(=0.7%×12カ月×2年)増えた年金を、67歳の時点の分から受け取ることになるものです。

このルールが創設されたことにより、それまでのように「時効で受け取れない年金」が発生することがなくなりました。

ここがポイント!繰下げ受給の歴史

旧法時代、繰下げ受給は国民年金のみに設けられた制度だった。その後、新法施行時から厚生年金にも設けられ、徐々に現行制度に近い形式で運用されるように制度改正を重ねてきた。

繰下げの損益分岐点は「11年11カ月」

上記のような歴史的経緯を踏まえ、繰下げ受給は現在の制度になりました。

ところで、そもそも繰下げは、受給者にとって有利な制度なのでしょうか。

次はこの点を考えてみましょう。

繰下げ受給では、年金を65歳から受け取るよりも1回の受取額が多くなります。

しかしながら、年金を増やそうと思ってせっかく繰下げを行っても、増えた年金を受け取り始めてからすぐに病気や事故で他界したなどのことがあれば、「65歳からもらっておいたほうが有利だった」などという事態にもなりかねません。

従って、繰下げ受給は65歳からの受給よりも “必ず有利になる制度” とはいえません。

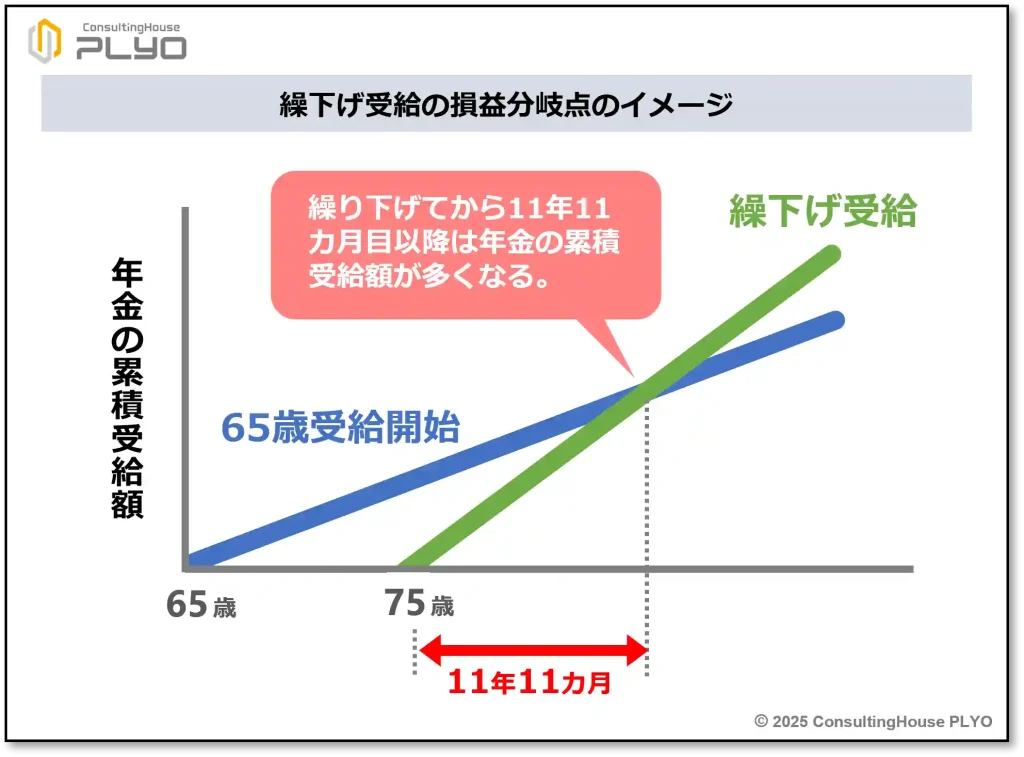

それでは、トータルの年金受取額は、いつから繰下げ受給のほうが多くなるのでしょうか。

この点について日本年金機構が作成している資料の中には、次のように説明しているものがあります。

「繰下げ受給を何歳から始めても、受け取り始めて11年11カ月目以降は、65歳から受給していた場合と比較して、年金の累積受給額が多くなります」(日本年金機構資料『老齢年金の繰下げ制度』より抜粋)

70歳で繰り下げても、75歳で繰り下げても、繰下げから11年11カ月以上受け取れれば、トータルの年金受取額が通常の年齢から受け取っている人よりも有利になるようです。

つまり、繰下げ受給の損益分岐点の目安は「繰下げから11年11カ月」ということになります。

例えば、1年だけ受け取りを遅くして66歳から繰り下げた場合には、77歳11カ月目から総受取額が通常の受給よりも多くなるわけです。

ここがポイント!繰下げ受給の損益分岐点

何歳から繰り下げたとしても繰下げから11年11カ月以上受け取れれば、トータルの年金受取額は通常の年齢から受け取っている人よりも有利になる。

そんなに長生きできる?

繰下げ受給では11年11カ月以上受け取れれば、トータルの年金受取額が通常の年齢から受け取っている人よりも多くなります。

そのため、70歳で繰り下げた場合には81歳11カ月目から、75歳で繰り下げれば86歳11カ月目から総受取額が逆転する計算です。

ここで次のような疑問を持った方はいませんか。

「そんなに長生きできるだろうか?」

特に、男性はこの点が気になるところではないでしょうか。

それでは、この疑問を検証するため、65歳以降の平均余命を確認してみたいと思います。

平均余命とは、特定の年齢の人がその後生きられる平均的な年数を示す数値です。

平均余命が11年11カ月以上ならば、平均的な年数を生きれば繰下げ受給を選択することにより、通常の受給よりも年金の総受取額が多くなることになります。

厚生労働省の『令和5年簡易生命表』によると、65歳から75歳の平均余命は次のとおりです。

上表を見ると、65歳から75歳までの男性の平均余命は19.52年から12.13年、女性の場合は24.38年から15.74年であることが分かります。

いずれも11年11カ月以上なので、平均的な年齢まで生存すれば、繰下げ受給による年金の総受取額は通常の受給よりも多くなるといえます。

「そんなに長生きできるだろうか?」との疑問が湧いたとしても、平均的な年齢まで生きるなら損はしないことが分かれば、安心して利用できるかもしれませんね。

ここがポイント!繰下げ受給と平均余命

繰下げ受給は、何歳から受け取り始めたとしても平均的な生存年齢まで受給できれば、損益分岐点を超える受給が可能である。

選択基準は「どちらが多いか」よりも「どちらがより役に立つか」

繰下げ受給は、年金額を増やすのにとても有効な手立てです。

とりわけ、上限年齢である75歳から繰り下げた場合には84%も増額されるので、加入記録に基づいた年金額が不十分な人にとっては極めて有力な選択肢になるはずです。

ただし、前述のとおり、繰下げ受給が通常の受給よりも総受取額で多くなるには、11年11カ月を要します。

そのため、どんなに1回の受取額が増やせたとしても、仮に繰り下げてから11年10カ月目までに他界するようなことがあれば、65歳から受け取っていたほうが総受取額で有利だったということになってしまいます。

繰下げ受給を選択する場合には、この点をよく理解しておくことが大切です。

とかく、受給者の皆さんは年金を繰り下げるかどうかの選択の際、「通常の受給と繰下げとではどちらが多くもらえるか」という基準で考えがちです。

しかしながら、トータルの受取額でどちらが多くなるかは、「何歳までもらうか」によって異なります。

つまり、どちらの総受取額が多いかは「何歳まで生きられるか」次第というわけです。

従って、どんなに「通常の受給と繰下げとではどちらが多くもらえるか」と頭を悩ませても、事前に正しい答えを見つける術(すべ)はありません。

この点を考えると、総受取額の多寡ばかりを考えるのは、あまり意味がないことに気付くでしょう。

従って、繰り下げるかどうかの選択では、「どちらが多いか」よりも「どちらがより役に立つか」「どちらが必要か」などと考えるほうがよいのではないかと思います。

例えば、現状に経済的な余裕があり、年金がなくても生活に大きな支障が出ないのであれば、繰り下げて増額しておけば年齢を重ねて経済的に厳しくなった際に役に立つことでしょう。

一方、持病などで健康に不安があるのであれば、繰り下げずすぐに年金を受給するほうが医療費などに対する懸念が軽減され、より役に立つといえるかもしれません。

自身や家族の健康状態や生活環境、これからのライフプランなどに応じ、それらに「より役に立つ」受け取り方を工夫するのが賢明ではないかと思います。

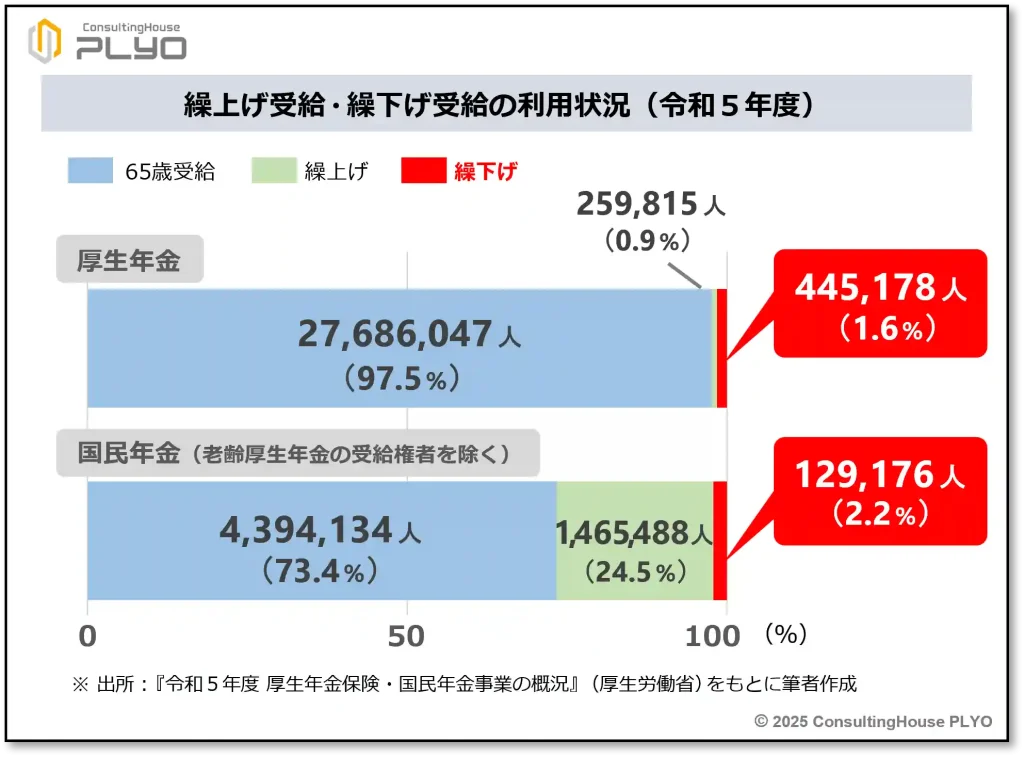

それでは、最後に繰下げ受給が実際にどの程度、利用されているのかを見てみましょう。

厚生労働省が令和6年12月に発表した『令和5年度 厚生年金保険・国民年金事業の概況』という資料によると、厚生年金の受給権者で繰下げ受給を利用したのは全体のわずか1.6%に当たる445,178人とのこと。

国民年金の受給権者(老齢厚生年金の受給権者を除く)の場合には、2.2%に当たる129,176人とのことです。

繰下げ受給の利用者が非常に少ない理由は定かではありませんが、制度の特徴が受給者の皆さんに十分に伝わっていないのかもしれません。

繰下げのメリット・デメリットをよく理解し、自身にとってメリットのほうが大きいと判断できればぜひ利用していただきたいものです。

ここがポイント!繰り下げるかどうかの判断のポイント

繰下げ受給と通常の受給とでどちらの総受取額が多くなるかは、事前には判別不能である。従って、繰り下げるかどうかの判断は、年金収入に対する「自身の必要性」を踏まえて検討したほうが賢明といえる。

今回のニュースまとめ

今回は、「繰下げ受給の歴史的な経緯と仕組みの特徴」について見てきました。

ポイントは次のとおりです。

- 旧法時代、国民年金だけには繰下げ受給の仕組みが存在した。

- 繰下げ受給の損益分岐点は、繰り下げてから11年11カ月である。

- 繰り下げた年金は平均的な生存年齢まで受け取れば、損益分岐点を超えられる。

- 繰下げ受給の金額的な損得は、事前に判別できない。「自身の必要性」を拠り所に繰下げを検討するほうが賢明である。

年金制度の「過去の歴史的経緯」は、「現在の制度内容」や「今後の制度改正」ほどには注目を浴びるテーマではないかもしれません。

しかしながら、制度に対する理解を深める上では「どのような経過を辿って現在の制度に至ったか」は、ぜひとも押さえたい内容だと思います。

今回のコラムが皆さんの制度理解のお役に立てば嬉しいです。

出典・参考にした情報源

-

-

日本年金機構ホームページ:年金の繰下げ受給

www.nenkin.go.jp

www.nenkin.go.jp

大須賀信敬

みんなのねんきん上級認定講師