どんなニュース?簡単に言うと

2025(令和7)年3月31日、2025(令和7)年度の税制改正関連法が国会で成立しました。

所得税のルールを定めた所得税法も改正されたため、影響は年金を受け取っている人たちにも及びます。

そこで今回は、新しい税金の仕組みが年金受給者に与える影響を整理します。

スポンサーリンク

どんなニュース?もう少し詳しく!

「103万円の壁」を見直す税制改正

所得税の改正内容のうち多くの年金受給者に影響があると思われるのは、次の3点です。

①「基礎控除」の引き上げ

②「給与所得控除」の引き上げ

③「特定親族特別控除」の創設

順番に見ていきましょう。

初めに基礎控除の引き上げです。

従来、合計所得金額が2,350万円以下の場合、基礎控除の金額は48万円でした。

ところが、税制改正により10万円引き上げられ、58万円に変更されました。

控除が増えるということは、収入のうち税金が課される金額が小さくなることを意味します。

その分、支払わなければならない税金の額も少なくなります。

最近は物価の高騰が続いており、生活費の増加に頭を悩ませる家庭は少なくありません。

そのため、今回の基礎控除の引き上げは、消費者の税負担増加を軽減する目的で行われています。

物価上昇の程度を勘案し、基礎控除の額を2割ほど増やしたわけです。

また、所得の少ない層に対しては58万円に5万円から37万円を段階的に上乗せし、基礎控除を一層手厚くすることも決まりました。

したがって、税制改正後の基礎控除は、所得が低い場合には最大額の95万円(=58万円+上乗せ37万円)が適用されるケースも存在します。

この場合には、今までの2倍近い基礎控除が受けられる計算になります。

なお、基礎控除の10万円引き上げに伴い、扶養控除などの対象になる親族の所得要件も「48万円以下」から「58万円以下」に改正されました。

次は給与所得控除です。

これまで給与所得控除は、最低保証額が55万円とされていました。

しかしながら、給与収入が190万円以下のケースでは、法改正により一律65万円に変更されました。

従来の最低保証額から約2割アップした計算です。

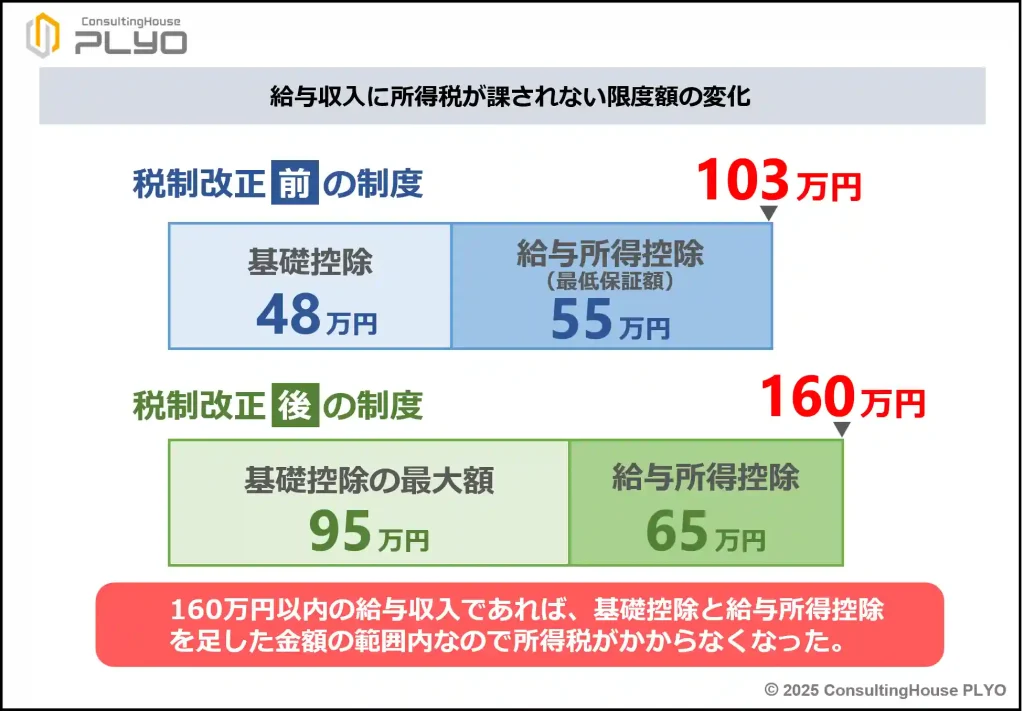

以上の改正の結果、基礎控除の最大額95万円と給与所得控除の65万円を足すと160万円になります。

これはパート勤務などをしても160万円以内の給与収入であれば、基礎控除と給与所得控除を足した金額の範囲内なので所得税がかからないことを意味します。

これまで、パート勤務者には「103万円の壁」が存在するといわれてきました。

この103万円は従来の基礎控除48万円と給与所得控除55万円を足した金額で、給与収入に所得税がかからない最大額を示しています。

ところが、今回の法改正により、160万円以内の給与収入であれば税金がかからないことに変わりました。

つまり「103万円の壁」が消滅したわけです。

この点が今回の税制改正の最大の特徴といえるでしょう。

最後に特定親族特別控除の創設を見ていきましょう。

最後に特定親族特別控除の創設を見ていきましょう。

これは年齢が19歳以上23歳未満の親族と一緒に暮らしている場合に、その親族の合計所得金額が58万円超123万円以下のケースで新たに認められる控除になります。

控除額はその親族の所得に応じ、3万円から63万円です。

これまで、19歳以上23歳未満の親族は、扶養控除の所得要件(従来は「48万円以下」、法改正後は「58万円以下」)を満たさなければ控除が認められませんでした。

今回の法改正は、扶養控除を受けるための新しい所得要件である58万円を超えたとしても一定の控除を認め、税負担を軽減しようというものです。

19歳以上23歳未満といえば一般的には大学や短大、専門学校などに通う若者の年齢に当たります。

そのため、たとえば大学生の子供のアルバイト所得が58万円を超えても123万円までならば、その子を養う親に法改正によって一定の控除が認められることになります。

その分、親の税負担が軽減されるというわけです。

この改正も、家計の税負担増加に苦しむ消費者の現状を勘案した施策といえそうです。

以上の税制改正は、原則として2025(令和7)年12月1日に施行され、2025(令和7)年分の所得税から適用されることになっています。

ここがポイント!「103万円の壁」をなくした税制改正

2025年分の所得税から所得が低い層を中心に基礎控除・給与所得控除が引き上げられ、160万円以内の給与収入に所得税が課税されないことになった。また、特定親族特別控除も新設され、家計の税負担増の軽減が図られた。

引き過ぎた税金を受給者に還付

ここからは、税制改正が年金受給者に与える影響を見ていきましょう。

前述のように、今回の税制改正は、2025(令和7)年分の所得税から適用されます。

そのため、2025(令和7)年に支給される年金から天引きされる所得税額の計算も、改正内容に合わせて変更しなければなりません。

ところが、2025(令和7)年の年金支払いはすでに大半を終えており、老齢年金からは従前のルールに基づいて所得税が源泉徴収された後になります。

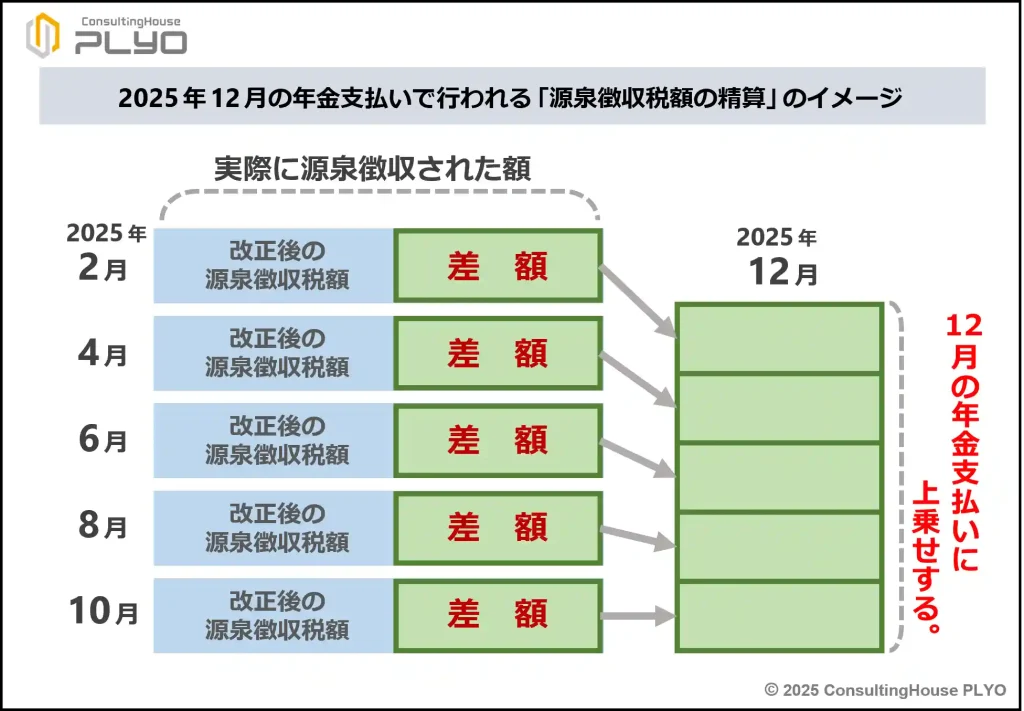

したがって、すでに年金から天引きされた所得税について、新しいルールに基づいて精算をする必要があります。

このような事情から日本年金機構では今年(2025年)12月の年金支払いの際、法改正後の控除額で1年分の税額を計算し直し、すでに源泉徴収した税額との精算を行うことになっています。

その結果、差額が生じる場合には、12月の年金支払いで受給者への還付が自動的に行われます。

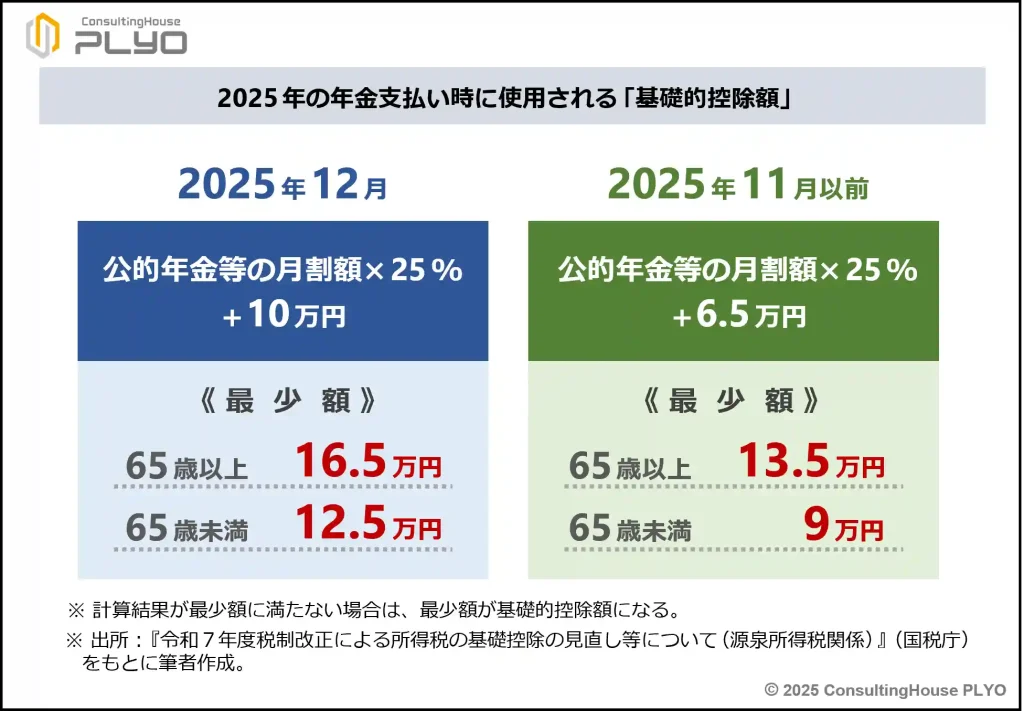

なお、年金から源泉徴収される所得税額は、一般的には次のような計算式で算出されます。

源泉徴収税額=(年金支給額-社会保険料-各種控除額)×5.105%

上記の「各種控除額」の中には、受給者全員に適用される控除である「公的年金等控除と基礎控除に相当する額」が含まれています。

この額のことを「基礎的控除額」と呼ぶことがあります。

今回の法改正では基礎控除の引き上げが行われたため、年金からの源泉徴収税額の計算式でも「基礎的控除額」の部分が変更になることになります。

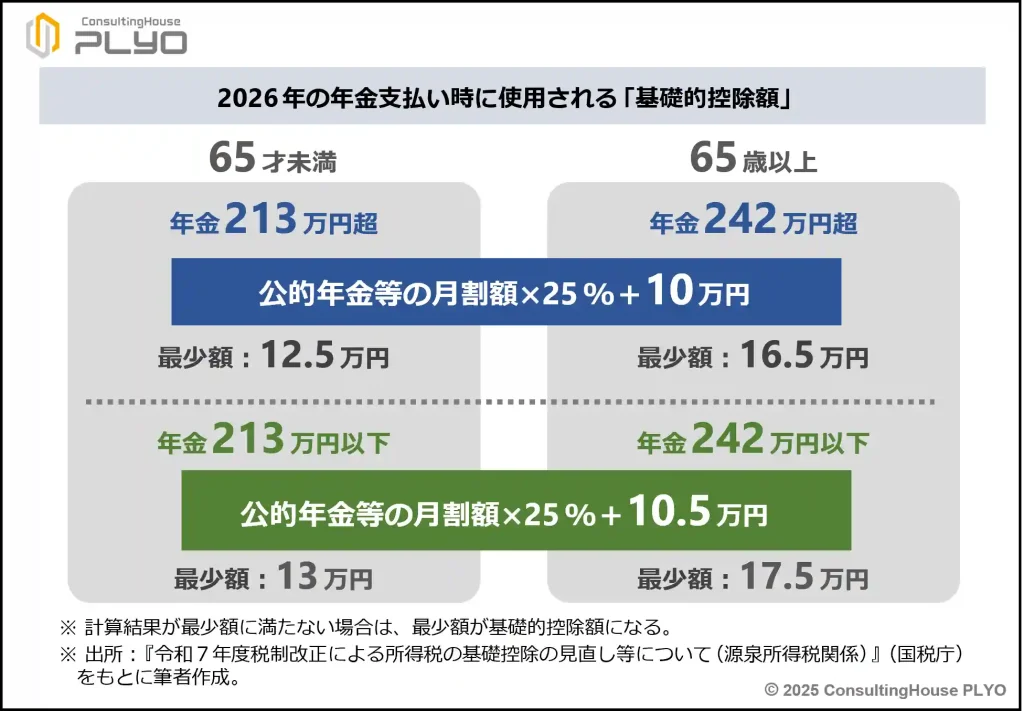

2025(令和7)年12月の年金支払い時に用いられる「基礎的控除額」を、それ以前と比較すると下図のとおりです。

それでは、受給者に税金が還付される仕組みについて、具体例で考えてみましょう。

それでは、受給者に税金が還付される仕組みについて、具体例で考えてみましょう。

たとえば、年金の受け取りのたびに6,500円の所得税が源泉徴収されていた受給者がいるとします。

ところが、税制改正後の控除額で2025(令和7)年の所得税額を計算し直すと、本来源泉徴収すべきだった額は3,500円だったことが判明しました。

このような場合には、2025(令和7)年2月から同年10月までの5回の年金支払いで多く天引きし過ぎた所得税15,000円(=(6,500円-3,500円)×5回)を12月の支払いの際に受給者に戻すことになります。

その結果、この受給者の12月の年金支払いでは、還付される所得税15,000円から法改正後の源泉徴収税額3,500円を差し引いた11,500円が上乗せされて支払われることになります。

ここがポイント!年金受給者への所得税の還付

2025年12月の年金支払いの際、年金受給者に対して「すでに源泉徴収した税額」と「法改正後の税額」との差額が自動的に還付される。

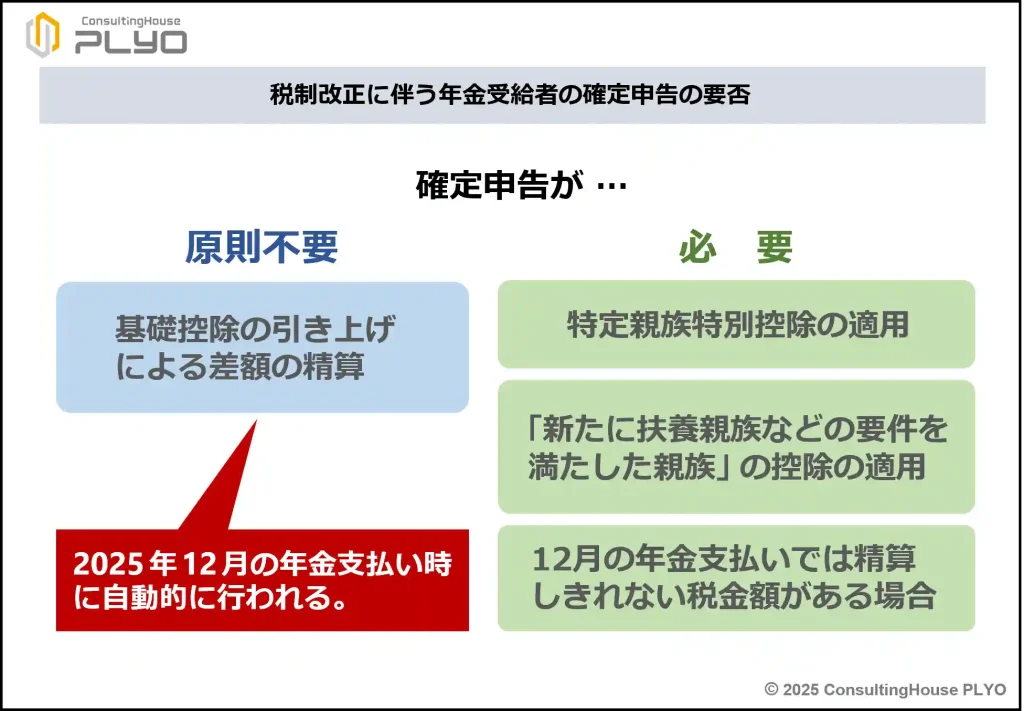

確定申告したほうがよいケースもある

今回の所得税の改正は、消費者の税負担増加の軽減をおもな目的としています。

年金受給者の場合、改正の恩恵は特段の手続きをすることなく2025(令和7)年12月の年金支払い時に受けられるのが原則です。

ただし、次の点は12月の年金支払いに反映されません。

- 特定親族特別控除の適用

- 「新たに扶養親族などの要件を満たした親族」の控除の適用

上記の場合は、自身で確定申告をすれば法改正のメリットを享受することが可能になります。

順番に見ていきましょう。

初めに「特定親族特別控除の適用」です。

前述のとおり、年金受給者が19歳以上23歳未満の親族と一緒に暮らしており、その親族の合計所得金額が58万円超123万円以下であれば、新設された特定親族特別控除を受けることが可能です。

ところで、2025(令和7)年の所得税に関する扶養親族の有無は、受給者が2024(令和6)年に日本年金機構に提出した『令和7年分 公的年金等の受給者の扶養親族等申告書』の記載内容によって確認されています。

しかしながら、この申告書は原則として親族の年間所得の見積額が「48万円以下」である場合、記載する仕組みになっていました。

そのため、合計所得金額が「58万円超123万円以下」の親族の有無は、この申告書では確認をすることができません。

したがって、12月の年金支払い時に特定親族特別控除を反映させて、税額の精算を行うことができません。

このような事情から、特定親族特別控除の適用を受けるには自身で確定申告を行う必要があるわけです。

次に、「「新たに扶養親族などの要件を満たした親族」の控除の適用」についてです。

今回の税制改正では基礎控除が10万円引き上げられたことに伴い、扶養控除などの対象になる親族の所得要件も「48万円以下」から「58万円以下」に改正されています。

そのため、所得要件が引き上げられたことにより、「新たに扶養親族などの要件を満たした親族」が存在する可能性があります。

その親族の控除も受けられれば、税負担は一層軽減されます。

しかしながら、特定親族特別控除の場合と同様に、日本年金機構では個々の受給者について「新たに扶養親族などの要件を満たした親族」の有無を把握していません。

そのため、新たに生じた扶養控除などを12月の年金支払い時に適用し、税額の精算を行うことができません。

このようなケースでも自身で確定申告を行えば、適用を受けることが可能です。

なお、12月の年金支払いでは精算しきれないケースもあるとのことなので、注意が必要です。

今回の税制改正により基礎控除は58万円に引き上げられた上で、さらに所得に応じて5万円から37万円が段階的に上乗せされています。

つまり、合計所得金額がいくらかによって、適用になる基礎控除の額が異なるわけです。

ところが、2025(令和7年)12月の税精算時に使用する基礎的控除額は、前掲の「2025 年の年金支払い時に使用される「基礎的控除額」」の図にあるとおり合計所得金額の違いにかかわらず1種類です。

そのため、受給者によっては、12月の税精算時に使用された基礎控除と本来の基礎控除とが相違する可能性も出てきます。

このような場合に「12月の年金支払いでは精算しきれない」という状況が発生するようです。

ただし、確定申告をすることで、精算しきれなかった税金を取り戻すことが可能です。

なお、このような現象が起きる可能性があるのは合計所得金額が88万円超132万円以下のケースで、具体的には次の年金額の場合に当たります。

- 65歳以上 … 198万円超242万円以下

- 65歳未満 … 154万1円超212万6,667円以下

加えて、年の途中から年金をもらい始めたなど、年金額が上記の範囲外でも該当するケースがあるとのことです。

気になる場合には、一度、税務署で相談をするのもよいかもしれません。

ここがポイント!確定申告をしたほうがよい受給者

「特定親族特別控除」「新たに扶養親族などの要件を満たした親族の控除」は、12月の年金支払いに反映されない。ただし、確定申告でそれぞれの適用を受けることは可能である。また、「12月の年金支払いでは精算しきれないケース」も、確定申告をすれば精算しきれなかった税金の還付を受けられる。

受給者に対する2026年からの所得税の源泉徴収

今回の税制改正では、2026(令和8)年以降の年金から天引きされる所得税についても、次のような改正が行われています。

① 所得税が引かれない年金額の改正

② 源泉徴収税額の計算に使う「基礎的控除額」の改正

③ 源泉徴収税額への「特定親族特別控除」の加算

初めに「① 所得税が引かれない年金額の改正」です。

今回の法改正により、基礎控除は最大で従前よりも47万円増加(=10万円の引き上げ+37万円の上乗せ)しています。

それに伴い、所得税の源泉徴収の対象にならない年金額も47万円引き上がり、次のように改正されています。

- 65歳以上 …「158万円未満」から「205万円未満」に改正

- 65歳未満 …「108万円未満」から「155万円未満」に改正

金額の引き上げにより、所得税が課税されない年金受給者が増加することになります。

次に「② 源泉徴収税額の計算に使う「基礎的控除額」の改正」です。

まず、2025(令和7)年までとの大きな相違点は、年金額によって計算式が分かれることです。

具体的には、65歳未満の場合には年金額が213万円超か213万円以下かで、65歳以上の場合には242万円超か242万円以下かで計算式が異なります。

「基礎控除の最大額が適用される年金額かどうか」で式を変える必要があるためです。

また、2026(令和8)年に使用する計算式と2027(令和9)年以降に使用する計算式も異なっています。

これは、2027(令和9)年から、基礎控除の仕組みがさらに変更されることによります。

具体的には、2025(令和7)年と2026(令和8)年の基礎控除は「58万円に5万円から37万円を段階的に上乗せする仕組み」でしたが、翌2027(令和9)年からは「58万円と95万円の2種類」に変わることが決定しています。

このような事情から、基礎的控除額は2026(令和8)年と2027(令和9)年以降とで異なるものです。

ちなみに、来年(2026年)に使用される基礎的控除額は、次のとおりです。

最後に「③ 源泉徴収税額への「特定親族特別控除」の加算」です。

特定親族特別控除が創設されたことにより、2026(令和8)年に支払われる年金からはこの控除分も加味した源泉徴収税額に変更されます。

金額は対象の親族1人につき52,500円です。

その分、差し引かれる所得税も、今までより少なくなることになります。

ここがポイント!2026年からの受給者の源泉徴収

2026年からは、所得税の源泉徴収の対象にならない年金額も47万円引き上げられる。また、基礎的控除額は対象者の年金額によって分かれ、特定親族特別控除も加味した税金額に変わる。

今回のニュースまとめ

今回は「2025(令和7)年度の税制改正に伴う年金受給者への影響」について見てきました。

ポイントは次のとおりです。

- 2025年分の所得税から基礎控除・給与所得控除が引き上げられ、「103万円の壁」がなくなった。また、特定親族特別控除も新設された。

- 2025年12月の年金支払いで、年金受給者に対してすでに源泉徴収した税額の精算が自動的に行われる。

- 「特定親族特別控除」「新たに扶養親族などの要件を満たした親族の控除」は、確定申告をしないと適用されない。「12月の年金支払いでは精算しきれないケース」も確定申告をしなければ、必要な税金の還付を受けられない。

- 2026年から源泉徴収の対象にならない年金額が47万円引き上げられる。基礎的控除額は対象者の年金額によって分かれ、特定親族特別控除も加味した源泉徴収に変わる。

所得税の控除が増えれば年金の受け取り額も増えるため、老齢年金の受給者にとっては有意義な税制改正になりました。

一方で、「103万円の壁」がなくなったということは、政府から国民への「もっと働きなさい!」とのメッセージが込められた法改正といえるかもしれません。

皆さんはどう思いますか。

それでは、12月のコラムをお楽しみに。

出典・参考にした情報源

-

-

令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁ホームページ

www.nta.go.jp

www.nta.go.jp

-

-

令和7年度税制改正による所得税の基礎控除の見直し等について|日本年金機構ホームページ

www.nenkin.go.jp

大須賀信敬

みんなのねんきん上級認定講師