どんなニュース?簡単に言うと

退職後も健康保険に入れる任意継続被保険者の仕組み。2019年度は久しぶりに任意継続被保険者の保険料上限が変わることとなりました。28万円から30万円へと変更に。今回は年金を離れ、2019年度から変わる健康保険の任意継続被保険者の保険料上限の歴史を取り上げてみます。

スポンサーリンク

どんなニュース?もう少し詳しく!

2019年1月。

全国健康保険協会から2019年度からの任意継続被保険者(通称:任継(ニンケイ))の保険料上限が変わる旨アナウンスがありました。

※参考 【健康保険】平成31年度の任意継続被保険者の標準報酬月額の上限について 全国健康保険協会

私が驚いている理由は、長らくこの保険料上限は28万円で推移してきたからです。

私が社労士試験の受験生時代から28万円だったはず・・。

ですので、この数字が変わるのは感慨深いものがあります。

2019年度を迎えるにあたり、ニンケイが一体どういう仕組みで保険料の上限を決めているのか、28万円時代はいつから続いていたのか?を調べてみることにしました。

社労士受験生は必見の内容ですっ!

会社退職後の医療保険の選択肢

会社を辞めるときに気がかりなのは、辞めたあとの病気やケガ。

会社在職中は社会保険に入っていたので、健康保険制度による保障を受けられる立場。

辞めた場合の医療保険はどうなってしまうのでしょう。

考えられる選択肢は3つ(75歳未満の場合)。

- 健康保険に退職後も入り続ける → 任意継続被保険者

- 居住地の国民健康保険に入る

- 健康保険に入っている人の扶養に入る

1は健康保険の加入実績が退職前に2カ月以上あり、退職後20日以内に申請することで、在職時の健康保険に最長2年間入り続けることができます。

ご家族を扶養に入れていて、引き続き家族の保障も受けたい場合には1は大きなメリットがあります。

2はいわゆる「国保(コクホ)」と呼ばれるもので、どの医療保険制度にも入らないのであれば、コクホに入るより他に方法はありません。

ご家族が多いと国保では保険料が高くなる可能性があります。

3は自身が被扶養者になるというものです。この場合は健康保険制度に入りつつも、自身は保険料の負担がありません。

この方法なら保険料負担がなくて良いのですが、扶養の範囲内でしか収入を得られないというデメリットがあります。

今回は、ニンケイの話をしたいので、1を選択した場合で考えてみましょう。

任意継続被保険者の保険料の決まり方

わかりやすくAさんの事例で考えてみましょう。

- Aさん 35歳 株式会社甲社勤務(全国健康保険協会神奈川支部の健康保険に加入)

- 在職時の給料(報酬月額):335,000円(標準報酬月額:340,000円)

- 2018年10月末日に退職して任意継続被保険者となっている

健康保険の保険料は標準報酬月額に保険料率を掛けて算出します。

標準報酬月額は給料を切りの良い数字にしたものです。

つまり、Aさんが在職中は

340,000円 × 9.93% = 33,762円

となり、会社とAさんでその負担を折半するのでAさん自身は16,881円納めればよいこととなります。

9.93%は都道府県により異なります。この数字は神奈川支部の保険料率となります。

そして、任意継続被保険者となると、倍の33,762円全額をAさん自身で負担する。

というわけではありません。

退職されて保険料負担も難しい立場ですから、標準報酬月額自体にその上限が決められています。

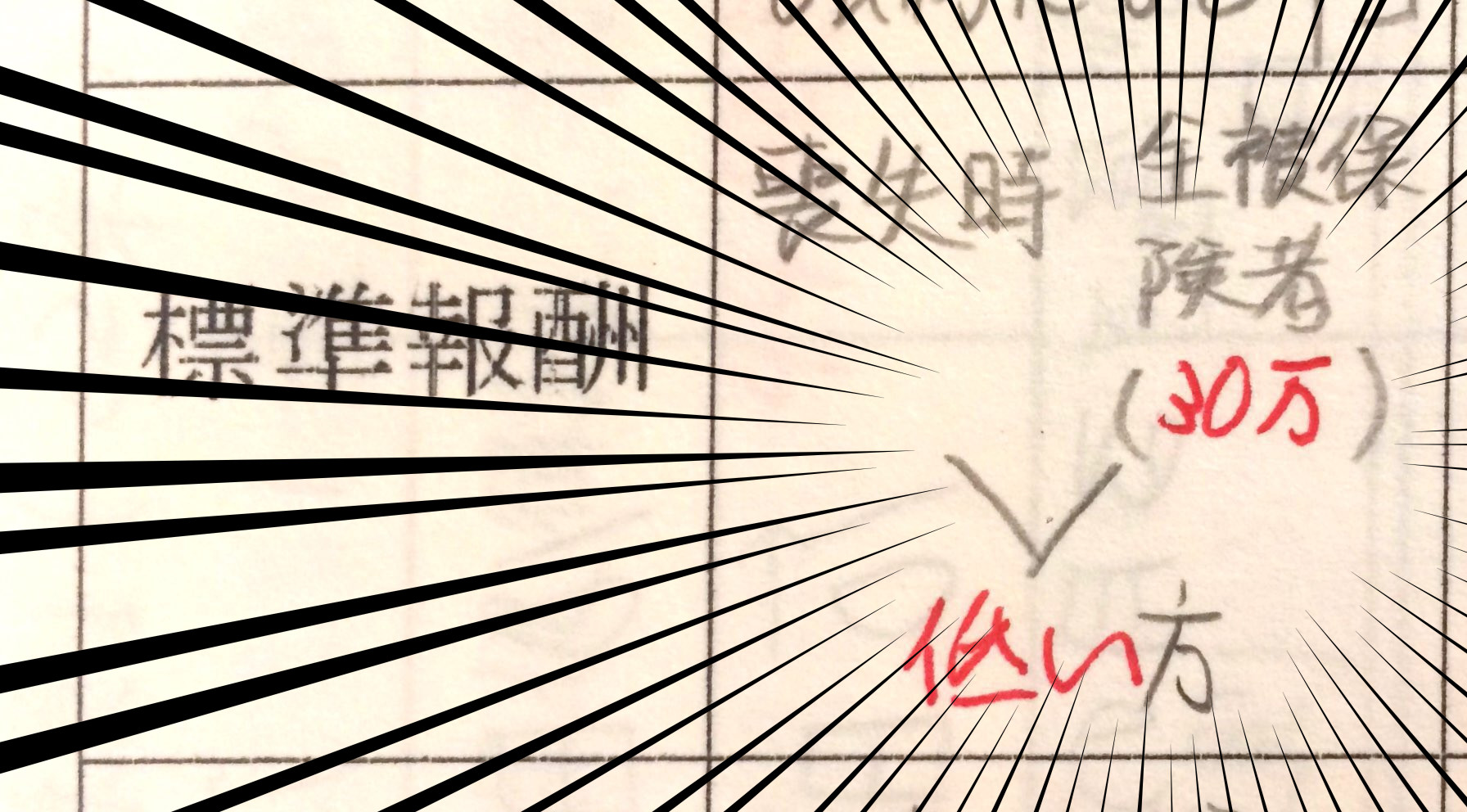

ルールとしては、次のうちの低い方。

その低い方の標準報酬月額を使い、保険料額を計算します。

- 退職したときの標準報酬月額

- 前年の9月30日時点における全被保険者の標準報酬月額の平均額を報酬月額とみなした場合の標準報酬月額

Aさんの場合、

- 340,000円

- 285,059円 → 標準報酬月額:280,000円

となり、低い方である2を採用します。

(2の平均額は「平成29年度事業報告書」協会けんぽ より引用)

結果、標準報酬月額を上限28万円で計算して、その全額を負担することとなります。

280,000円 × 9.93% = 27,804円

2019年度から上限30万円になるのはなぜ?

全国健康保険協会のウェブサイトによれば、こんな説明がされています。

平成30年9月30日時点における全ての協会けんぽの被保険者の標準報酬月額の平均額は291,181円となります。(この額は、標準報酬月額の第22級:30万円に該当します。)

標準報酬月額表によれば、この第22級は29万円以上の報酬月額が該当します。

平均額291,181円を以下の表に当てはめると、29万円以上ですから、標準報酬月額は30万円ということがわかりますね。

| 等級 | 標準報酬月額 | 報酬月額 |

| 21 | 280,000円 | 270,000円以上〜290,000円未満 |

| 22 | 300,000円 | 290,000円以上〜310,000円未満 |

したがって、2019年度は上限30万円となったわけです。

昔はどうだったのか調べてみると・・・

となると、今回の上限変更はいつ以来のことなんだろう?

と疑問に。

私が社労士試験の受験をしていた1999年(平成11年)の資料を引っ張り出してみました。

私自身が横断的にまとめた資料の抜粋です(しかも集中線をつけました!)。

すると、

(タップで拡大)

なんと、平成11年度は30万円が平均。

誤解してました。既に当時28万円だったんじゃないかと・・。

とすれば・・、

少なくとも平成12年度以降で上限28万円に変更されたはず。

そこで、「全被保険者1人当たり平均標準報酬月額」を遡って調べることにしました。

そして、我々取材班がたどり着いた驚愕の事実はなんとッ!(水曜スペシャル風)

(出典:平成20年度健康保険事業年報 厚生労働省保険局 クリックで拡大)

平成11年度は290,701円ですから、標準報酬月額30万円。

翌平成12年度は289,667円ですから、標準報酬月額28万円。

したがって、平成12年度から28万円がずっと上限として続いていたわけなんです。

(画像には出ていませんが、平成18年度以降も27万円台のような低空飛行が続きます)

Aさんは2019年4月分の保険料から負担増に

今回の上限変更で、Aさんの保険料は4月分からこうなります。

300,000円 × 9.91% = 29,730円

(注:神奈川支部の健康保険料率は2019年度分は9.91%に引き下げられました)

結果、以前より1,926円の増額となりました。

Aさんのように2018年度以前に退職時の標準報酬月額が30万円以上の人が、今回の影響を受けることになりますね。

以上、任継の2019年度に上限が変更された経緯でした。

メモ

この解説は全国健康保険協会(協会けんぽ)に関するものであり、勤務先が健康保険組合が実施する健康保険の場合は異なりますので注意してください。

今回のニュースまとめ

今回は、協会けんぽの健康保険の任意継続被保険者についてその保険料の仕組みを見ていきました。

ポイントは次のとおり。

-

任意継続被保険者は退職後の医療保険の選択肢の1つ

-

任意継続被保険者の保険料は退職した時の標準報酬月額か全被保険者の平均額から算出した標準報酬月額かいずれか低い方で決まる

-

2019年度は全被保険者の平均額が上昇したため28万円から30万円の上限に変更

-

平成11年度以来の上限変更は実に20年振り

当たり前のように考えていた28万円でしたが、変動する可能性がある。

すっかり忘れていました。

平成12年度から標準報酬月額の平均が下がっていったというのは、年金の支給額が同じタイミングで減っていったことと重なり、なるほどね~、とうなってしまいました。

結局、社会保険(健康保険・厚生年金保険)は加入者の給料に左右される仕組みということを改めて実感。

給料が上がればその分保険料収入も増える。

すると保険制度が安定する。

公的な保険は国の経済成長が前提になっているという点で、なんだか社会保険の本質的なことを理解するタイミングとなりました。

日々勉強あるのみです!

出典・参考にした情報源

全国健康保険協会ウェブサイト