どんなニュース?簡単に言うと

確定申告が始まる季節となりました。みんなのねんきんブログの読者の中には毎年申告しているという方もいるかもしれません。

確定申告で納めすぎた税金を取り戻せる可能性がありますが、物価の高騰が著しい昨今、「税負担を少しでも削減したい」と考える人も多いでしょう。

そこで今回は、2025年2月17日(月)から所得税の確定申告が始まる点を踏まえ、年金受給者が「一旦、支払った税金を確定申告で取り戻す仕組み」について考えてみます。

スポンサーリンク

どんなニュース?もう少し詳しく!

所得税が掛かるのは老齢年金だけ

公的年金には老齢年金、障害年金、遺族年金の3種類がありますが、税務上の取り扱いは同じではありません。

それでは、チャーミーの疑問を解決するために、年金の法律をひも解いていきましょう。

国民年金法や厚生年金保険法には、次のような定めがあります。

租税その他の公課は、給付として支給を受けた金銭を標準として、課することができない。ただし、老齢基礎年金及び付加年金については、この限りでない。

(国民年金法第25条)

租税その他の公課は、保険給付として支給を受けた金銭を標準として、課することができない。ただし、老齢厚生年金については、この限りでない。

(厚生年金保険法第41条第2項)

また、所得税のルールを定めた所得税法には、老齢年金を課税の対象としていることが明記されています。

以上から、老齢年金には所得税が掛かるのに対し、障害年金と遺族年金には掛からないことが分かります。

ここがポイント!公的年金への課税

老齢年金は所得税の課税対象だが、障害年金・遺族年金は非課税である。

年金受給者は原則として確定申告が不要

老齢年金の受給者が負担する所得税は、日本年金機構が受給者に年金を支払うときに差し引かれます。

そのため、老齢年金をもらっている人の手元には、税金分がマイナスされた残額が支払われることになります。

このような仕組みを源泉徴収と呼んでいます。

年金受給者は、年金の受け取り時に税金の支払いが終了しています。

そのため、原則として確定申告はする必要がありません。

ところが以前は、日本年金機構以外からも老後の年金をもらっている人に対し、確定申告が義務付けられている時期がありました。

例えば、公務員だった人の場合には、国民年金の老齢基礎年金と共済年金の老後の年金(「退職共済年金」といいます)とを受給していました。

このケースでは前者は日本年金機構から支払われ、後者は共済組合から支払われることになります。

また、民間企業に勤めていた人の中には、企業年金を受け取れる人がいます。

そのような人に対しては国民年金と厚生年金は日本年金機構から、企業年金は企業年金基金から支払われます。

従って、どちらの場合も確定申告により、税金の精算作業を行うことが義務付けられていました。

申告を行わないと控除が二重に適用され、税金の支払い額が少なくなってしまうなどの問題があったためです。

しかしながら、今から10年ほど前の2012年(2011年分の所得税の申告)より、日本年金機構以外からも老後の年金をもらっていても原則として確定申告をしなくてよい新しい制度が開始され、現在に至ります。

これは年金受給者の事務負担削減を目的とした施策で、確定申告不要制度と呼ばれています。

この制度では以下の3つの条件を全て満たす年金受給者は、確定申告が不要です。

① 公的年金などの年金額の合計が400万円以下であること。

② ①の年金が全て源泉徴収の対象になっていること。

③ ①の年金以外の所得金額が20万円以下であること。

複数の年金をもらっている場合であっても、年金の総受取額が400万円を超えるケースは滅多にあるものではありません。

そのため確定申告不要制度の開始により、現在では多くの年金受給者が申告をする必要がなくなっています。

ただし、海外での勤務経験があったり、年金以外に一定の収入があったりする場合には、引き続き申告が必要なケースも存在します。

例えば、アメリカでの勤務の経験を持つ人が、日本国内で日米両国の年金をもらうことになったとします。

アメリカの年金を日本国内で受け取る場合には通常、税金は源泉徴収されません。

そのため、上記②の「①の年金が全て源泉徴収の対象になっていること」という要件を満たしません。

従って、確定申告が必要とされています。

また、年金を受け取りながら働いていたりすると、上記③の「①の年金以外の所得金額が20万円以下であること」という要件を満たさないことも多いので、確定申告が必要になるケースも出てきます。

年金受給者の確定申告は完全に不要になったわけではありませんので、注意が必要です。

ここがポイント!年金の確定申告不要制度

年金の総受取額が400万円以下であれば、海外での勤務経験があったり年金以外に一定の所得があったりするケースを除き、年金受給者は確定申告をする必要がない。

確定申告で税金が戻るケース

本当です。

それでは、一旦、支払った税金が確定申告で戻される具体的な事例を、一緒に見ていきましょう。

なお、2024(令和6)年には所得税と住民税の定額減税が行われていますが、ここでは仕組みを理解しやすくするために定額減税はなかったものとして解説を進めます。

《事例1》扶養家族がいるのに『扶養親族等申告書』を出さなかった場合

1番目は扶養親族等申告書を提出していなかった場合です。

扶養親族等申告書とは正式名称を『公的年金等の受給者の扶養親族等申告書』といい、老齢年金から差し引く所得税額を決定するために提出を求められる書類です。

扶養している家族や障害の状況などをこの用紙に記入して日本年金機構に提出すると、記載内容に基づいて家族や障害に関わる所得税の控除が加味され、2月から1年間の年金支払い時に適用されることになります。

2024(令和6)年2月からの年金支払いで適用された控除は、『令和6年分 公的年金等の受給者の扶養親族等申告書』の記載内容に基づいて決定されています。

もしも、この申告書を出していないと、年金を支払う日本年金機構としては「家族や障害に関する控除をどのように適用すればいいのか」の判断がつきません。

そのため、未提出の場合には、家族を扶養していることなどに関する控除がないものとして、源泉徴収される所得税が計算されてしまいます。

従って、扶養家族のいる年金受給者が2024(令和6)年分の申告書を提出していなかった場合には、2024(令和6)年2月から1年間は本来よりも多い所得税が差し引かれ続けていたことになります。

ただし、扶養する家族や障害に関する控除は、扶養親族等申告書を提出することでしか受けられないわけではありません。

確定申告でも受けることが可能です。

仮に、2024(令和6)年分の申告書を未提出だったとしても、2025(令和7)年2月からの確定申告で扶養する家族などに関する申告を行えば、これらの控除を適用した所得税額が改めて決定され、多く差し引かれた税金は返金(「還付」といいます)を受けられることになります。

具体例で考えてみましょう。

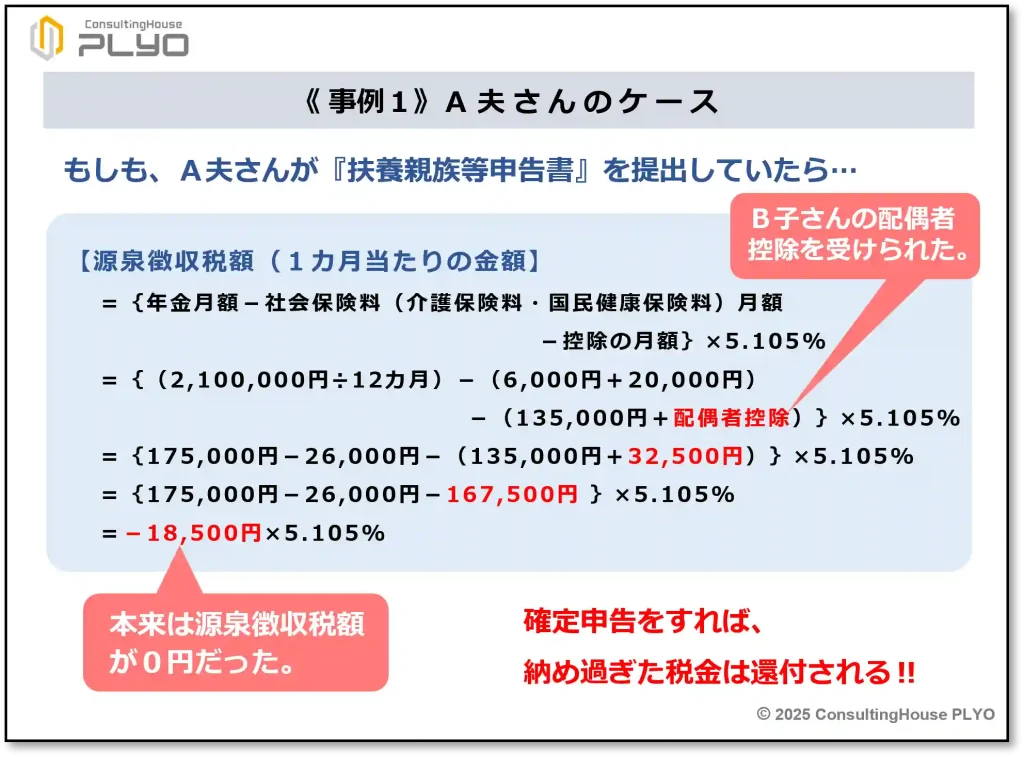

年額210万円の老齢年金を受給するA夫さん(66歳)は、扶養する妻B子さん(63歳、無職)と2人暮らしです。

A夫さんには日本年金機構から『令和6年分 公的年金等の受給者の扶養親族等申告書』が届いていましたが、提出しないまま現在に至っています。

この場合、 A夫さんが2024(令和6)年2月以降に受け取った老齢年金から源泉徴収される所得税(復興特別所得税分を含みます。以下の説明でも同じとします)は、次の計算式で算出されていました。

申告書を提出しなかったA夫さんの源泉徴収税額(1カ月当たりの金額)

={年金月額-社会保険料(介護保険料・国民健康保険料)月額-控除の月額}×5.105%

上記計算式で使用する数値のうち、介護保険料と国民健康保険料は地域によって異なります。

そのため、介護保険料は月額6,000円、国民健康保険料は月額20,000円だと仮定することにします。

また、「控除の月額」は65歳以上の人の場合には、次の計算式で決まります。

控除の月額=年金月額×25%+65,000円(ただし、計算結果が135,000円未満の場合には135,000円)

従って、年金額が210万円のA夫さんの「控除の月額」は、次のとおりとなります。

A夫さんの「控除の月額」

=(2,100,000円÷12カ月)×25%+65,000円

=175,000円×25%+65,000円

=43,750円+65,000円

=108,750円

・計算結果は135,000円未満なので、「控除の月額」は135,000円。

以上の数値を使用してA夫さんの年金から差し引かれていた源泉徴収税額を計算すると、次のようになります(端数処理は省略します。以下の計算でも同じとします)。

申告書を提出しなかったA夫さんの源泉徴収税額(1カ月当たりの金額)

={年金月額-社会保険料(介護保険料・国民健康保険料)月額-控除の月額}×5.105%

={(2,100,000円÷12カ月)-(6,000円+20,000円)-135,000円}×5.105%

={175,000円-26,000円-135,000円}×5.105%

=14,000円×5.105%

=714.7円

上記のとおり、A夫さんの年金から差し引かれていた源泉徴収税額は、1カ月当たり714円となります。

一方、もしもA夫さんが申告書をキチンと提出していれば、妻B子さんを扶養していることによる配偶者控除も受けることが可能でした。

次に、その場合の源泉徴収税額を計算してみましょう。

計算式は次のとおりです。

申告書を提出した場合のA夫さんの源泉徴収税額(1カ月当たりの金額)

={年金月額-社会保険料(介護保険料・国民健康保険料)月額-控除の月額}×5.105%

={(2,100,000円÷12カ月)-(6,000円+20,000円)-(135,000円+配偶者控除)}×5.105%

={175,000円-26,000円-(135,000円+32,500円)}×5.105%

={175,000円-26,000円-167,500円}×5.105%

=-18,500円×5.105%

マイナスになったということは、源泉徴収される税額がないことを意味します。

つまり、A夫さんは日本年金機構から送られてきた扶養親族等申告書にB子さんの情報をキチンと記入して提出していれば、2024(令和6)年2月以降に受け取る老齢年金からは所得税が源泉徴収されることはなかったことになります。

そのとおりです。

このようなケースでは確定申告を行って税金の精算をすることにより、納め過ぎた所得税の還付を受けることが可能です。

ここがポイント!扶養家族がいるが『扶養親族等申告書』を出さなかった場合の確定申告

扶養家族がいるが扶養親族等申告書を未提出の場合には、確定申告をすることで扶養する家族などに関する控除を受けることができる。

《事例2》2024年中に扶養家族が増えた場合

次は、2024(令和6)年中に扶養家族が増えた場合です。

具体例で考えてみましょう。

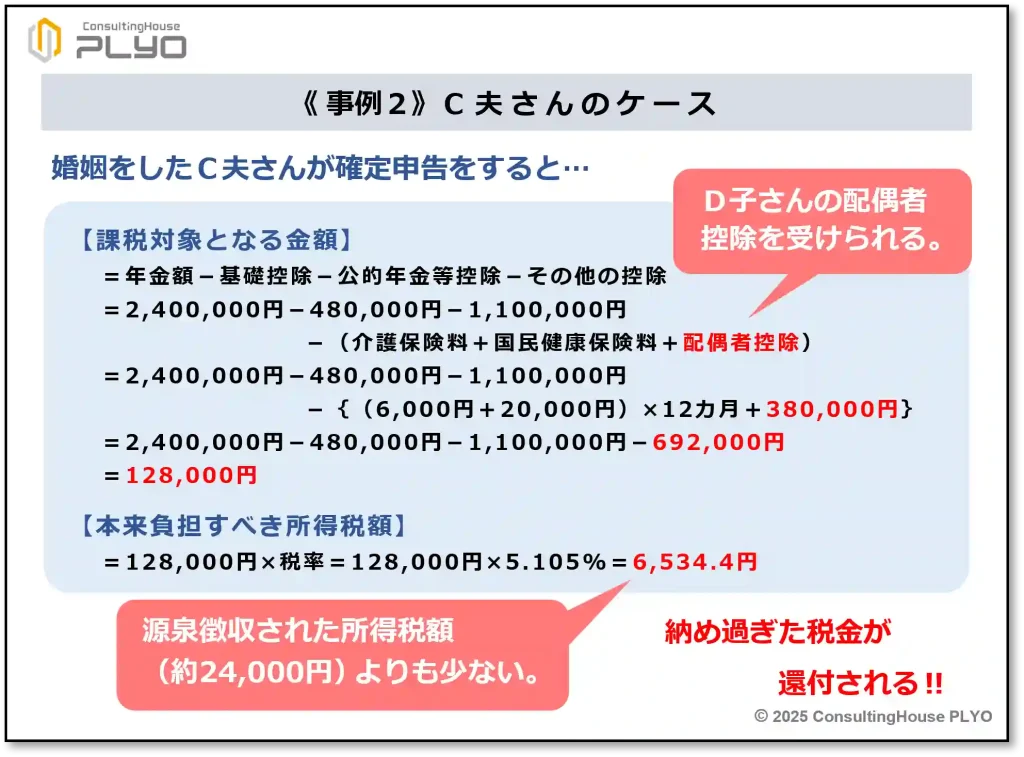

年額240万円の老齢年金を受給するC夫さん(66歳)に、日本年金機構から『令和6年分 公的年金等の受給者の扶養親族等申告書』が送られてきました。

しかしながら、C夫さんは独身であり障害などもないため、扶養親族等申告書を提出しませんでした。

ところがその後、C夫さんは縁あって2024(令和6)年10月にD子さん(60歳)と婚姻をしています。

この場合、D子さんが所得の条件を満たしていれば、C夫さんは確定申告をすることにより配偶者控除の適用を受けることが可能になります。

所得税で控除対象の家族に該当するかどうかは、その年の12月31日時点の状態で判断するからです。

それでは、C夫さんが2024(令和6)年2月以降に受け取った老齢年金から源泉徴収されていた所得税の額を計算してみましょう。

計算式は先ほどと同様で、次のとおりです。

C夫さんの源泉徴収税額(1カ月当たりの金額)

={年金月額-社会保険料(介護保険料・国民健康保険料)月額-控除の月額}×5.105%

介護保険料と国民健康保険料の月額も前述同様、それぞれ6,000円、20,000円だと仮定します。

「控除の月額」は65歳以上の人の場合には、次の計算式で決まります。

控除の月額=年金月額×25%+65,000円(ただし、計算結果が135,000円未満の場合には135,000円)

従って、年金額が240万円のC夫さんの「控除の月額」は、次のとおりとなります。

C夫さんの「控除の月額」

=(2,400,000円÷12カ月)×25%+65,000円

=200,000円×25%+65,000円

=50,000円+65,000円

=115,000円

・計算結果は135,000円未満なので、「控除の月額」は135,000円。

以上の数値を使用してC夫さんの年金から差し引かれていた源泉徴収税額を計算すると、次のとおりです。

C夫さんの源泉徴収税額(1カ月当たりの金額)

={年金月額-社会保険料(介護保険料・国民健康保険料)月額-控除の月額}×5.105%

={(2,400,000円÷12カ月)-(6,000円+20,000円)-135,000円}×5.105%

=(200,000円-26,000円-135,000円)×5.105%

=39,000円×5.105%

=1,990.95円

C夫さんは1年間で約24,000円(≒1,990円×12カ月)の所得税が源泉徴収されたことになります。

次に、C夫さんが確定申告を行い、配偶者控除も適用された場合の所得税額を計算してみましょう。

老齢年金以外の所得や上記以外の控除はないものとして、算出してみます。

年金は所得税の中の “雑所得” という区分に分類されますが、その他の所得がない場合に課税対象となる金額は次の計算式で算出ができます。

課税対象となる金額=年金額-基礎控除-公的年金等控除-その他の控除

この計算式に前述の数値を当てはめて計算すると、次のようになります。

課税対象となる金額

=年金額-基礎控除-公的年金等控除-その他の控除

=2,400,000円-480,000円-1,100,000円-(介護保険料+国民健康保険料+配偶者控除)

=2,400,000円-480,000円-1,100,000円-{(6,000円+20,000円)×12カ月+380,000円}

=2,400,000円-480,000円-1,100,000円-692,000円

=128,000円

計算結果は128,000円。

ここに税率を掛けると、C夫さんが本来負担すべき所得税額が計算できます。

C夫さんが本来負担すべき所得税額

=128,000円×税率

=128,000円×5.105%

=6,534.4円

計算の結果、C夫さんが本来負担すべき所得税額は約6,500円であることが分かります。

そうですね。

源泉徴収された所得税は約24,000円ですので、確定申告をすれば納め過ぎた税金の還付を受けられることになります。

ここがポイント!扶養家族が増えた場合の確定申告

2024年中に扶養する家族の人数が増えた場合には、確定申告をすることで配偶者控除や扶養控除などを受けることができる。

《事例3》家族の国民年金保険料を代わりに支払った場合

老齢年金の受給者が家族の国民年金保険料を代わりに納付した場合、確定申告によって税金を取り戻すことが可能です。

具体例で考えてみましょう。

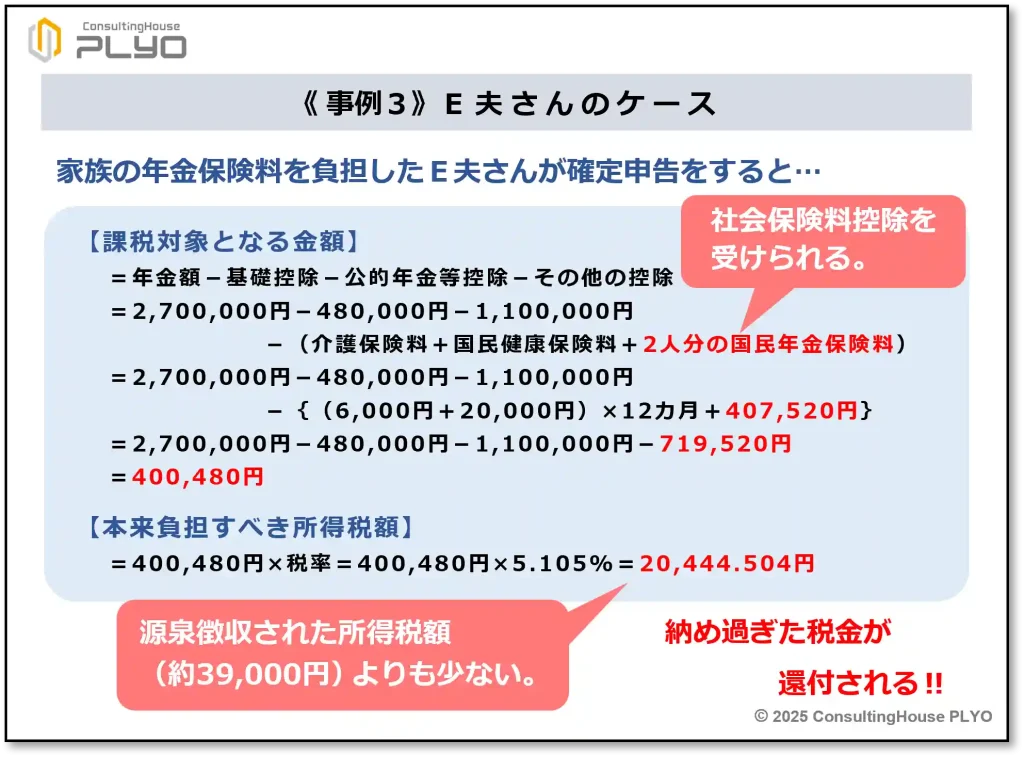

年額270万円の老齢年金を受給するE夫さん(66歳)は、妻F子さん(58歳)と息子G男さん(30歳)の3人で暮らしています。

妻のF子さんはケーキ作りの趣味が高じ、自身で個人営業のスイーツ店を営んでいます。

また、美術大学を卒業した息子のG男さんは、フリーランスのデザイナーとして活動中です。

日本国内に住む20歳以上60歳未満の自営業者やフリーランサーは、国民年金の第1号被保険者に該当します。

そのため、F子さんもG男さんも毎月定額の保険料を納めなければなりません。

しかしながら、スイーツ店もデザイナー業も収入が安定しないため、2人とも国民年金保険料を欠かさず納めることが困難です。

そのような状況を見かねたE夫さんは、銀行に預けておいた退職金を取り崩すなどしながら、2人の国民年金保険料を代わりに納めてやっていました。

この場合、E夫さんは確定申告を行うことで、妻と息子の国民年金保険料について自分の社会保険料控除として申請することが可能です。

現在、国民年金の保険料額は月に16,980円、1年間で203,760円(=16,980円×12カ月)。

国民年金保険料は全額が控除の対象となるので、妻や息子に代わって保険料を納めたE夫さんは確定申告で407,520円(=203,760円×2人分)の社会保険料控除の適用を申請することが可能になります。

その結果、年金から天引きされた所得税の還付を受けられるものです。

それでは、E夫さんが2024(令和6)年2月以降に受け取った老齢年金から源泉徴収されていた所得税の額を計算してみましょう。

妻F子さんと息子G男さんの2人は「E夫さんの所得税上の扶養家族にはなっていない」として算出してみます。

計算式は今までと同様で、次のとおりです。

E夫さんの源泉徴収税額(1カ月当たりの金額)

={年金月額-社会保険料(介護保険料・国民健康保険料)月額-控除の月額}×5.105%

介護保険料と国民健康保険料の月額も今までと同様、それぞれ6,000円、20,000円だとします。

また、「控除の月額」は65歳以上の人の場合には、次の計算式で決まります。

控除の月額=年金月額×25%+65,000円(ただし、計算結果が135,000円未満の場合には135,000円)

従って、年金額が270万円のE夫さんの「控除の月額」は、次のとおりとなります。

E夫さんの「控除の月額」

=(2,700,000円÷12カ月)×25%+65,000円

=225,000円×25%+65,000円

=56,250円+65,000円

=121,250円

・計算結果は135,000円未満なので、「控除の月額」は135,000円。

以上の数値を使用してE夫さんの年金から源泉徴収されていた所得税額を計算すると、次のようになります。

E夫さんの源泉徴収税額(1カ月当たりの金額)

={年金月額-社会保険料(介護保険料・国民健康保険料)月額-控除の月額}×5.105%

={(2,700,000円÷12カ月)-(6,000円+20,000円)-135,000円}×5.105%

=(225,000円-26,000円-135,000円)×5.105%

=64,000円×5.105%

=3,267.2円

従って、1年間で約39,000円(≒3,267円×12カ月)の所得税が源泉徴収されたことになります。

次に、E夫さんが確定申告を行い、家族2人分の国民年金保険料に関する社会保険料控除が適用された場合の所得税額を計算してみましょう。

老齢年金以外の所得や上記以外の控除はないものとして算出してみます。

年金は所得税の中の “雑所得” という区分に分類されますが、その他の所得がない場合に課税対象となる金額は次の計算式で算出ができます。

課税対象となる金額=年金額-基礎控除-公的年金等控除-その他の控除

この計算式に、前述の数値を当てはめて計算すると、次のようになります。

課税対象となる金額

=年金額-基礎控除-公的年金等控除-その他の控除

=2,700,000円-480,000円-1,100,000円-(介護保険料+国民健康保険料+2人分の国民年金保険料)

=2,700,000円-480,000円-1,100,000円-{(6,000円+20,000円)×12カ月+407,520円}

=2,700,000円-480,000円-1,100,000円-719,520円

=400,480円

計算結果は400,480円。

ここに税率を掛けると、E夫さんが本来負担すべき所得税額が計算できます。

E夫さんが本来負担すべき所得税額

=400,480円×税率

=400,480円×5.105%

=20,444.504円

計算の結果、E夫さんが本来負担すべき所得税額は約20,400円であることが分かります。

源泉徴収された所得税は約39,000円ですので、確定申告をすれば納め過ぎた税金の還付を受けられます。

そのとおりです。

他にも、確定申告によって控除の適用を受け、納めた税金の還付を受けられるケースには次のようなものがあります。

- 医療費がかさんだので「医療費控除」を受ける。

- 生命保険に入っているので「生命保険料控除」を受ける。

- 地震保険に入っているので「地震保険料控除」を受ける。

- 寄付を行ったので「寄附金控除」を受ける。

- 住宅ローンを借りているので「住宅ローン控除」を受ける。

- 災害に遭ったので「雑損控除」を受ける。

ここがポイント!家族の国民年金保険料を納付した場合の確定申告

家族の代わりに納めた国民年金保険料は、全額が納めた本人の確定申告で社会保険料控除の対象となる。

定額減税との関係に要注意

今回の確定申告に限り、注意をしなければならない点もあります。

2024(令和6)年6月から開始された「定額減税」との関係です。

定額減税とは所得税と住民税の支払い額を一時的に少なくする特別措置で、所得税については1人3万円の減税が行われています。

ただし、日本年金機構以外からも公的年金を受け取っていたり、年金受給者が働いて給料も受け取っていたりする場合には、重複して定額減税を受けるケースも存在します。

この点について日本年金機構のホームページには、次のような記載があります。

『複数の公的年金等や給与等で重複して定額減税を受けたことのみをもって、確定申告を行う必要はありません』

つまり、「重複して定額減税を受けても所得税の精算はせず、そのままでよい」ということのようです。

それにもかかわらず、重複して定額減税を受けた人が確定申告をした場合には、最終的な年間の所得税額と定額減税額との精算が行われることになります。

そのため、一旦納めた税金の還付を目的に確定申告をする場合には、事前に「定額減税を考慮すると本当に確定申告をしたほうが有利か」をよく検討したほうがよいかもしれません。

ここがポイント!重複して定額減税を受けた場合

重複して定額減税を受けている場合に税金還付を目的とした確定申告を行う場合は、事前によく検討をしたほうがよいかもしれない。

今回のニュースまとめ

今回は、「一旦、支払った所得税を確定申告の手続きを利用して取り戻す仕組み」について見てきました。

ポイントは次のとおりです。

- 老齢年金は所得税の課税対象だが、障害年金・遺族年金は非課税である。

- 年金額が400万円以下の場合には、確定申告不要制度を利用できるケースが多い。

- 扶養親族等申告書を未提出でも、確定申告で扶養家族などの控除を受けられる。

- 2024年中に扶養家族の人数が増えた場合には、確定申告で配偶者控除・扶養控除などを受けられる。

- 家族の代わりに納めた国民年金保険料は、納めた本人の社会保険料控除の対象になる。

- 重複して定額減税を受けている場合には、事前に確定申告の要否をよく検討したほうがよいかもしれない。

2025年2月17日(月)の確定申告の開始まで、あとわずかとなりました。

今回のコラムが、少しでも皆さんの参考になれば幸いです。

出典・参考にした情報源

-

-

政府広報オンライン:ご存じですか?年金受給者の確定申告不要制度

www.gov-online.go.jp

www.gov-online.go.jp

-

-

日本年金機構ホームページ:「令和7年分公的年金等の受給者の扶養親族等申告書」の紙の提出方法

www.nenkin.go.jp

-

-

日本年金機構ホームページ:「令和6年分公的年金等の源泉徴収票」の送付について

www.nenkin.go.jp

大須賀信敬

みんなのねんきん上級認定講師