どんなニュース?簡単に言うと

2016年5月24日に確定拠出年金法を改正する法律案が可決しました。施行されるのは2017年1月1日。大きく変わるのは加入できる人が公的年金加入者全員になったこと。詳しい内容をシモムーが解説してみます。

スポンサーリンク

どんなニュース?もう少し詳しく!

2015年の国会から継続審議になっていた確定拠出年金法の改正法がようやく両議院で可決されました。

昨年から「大きく変わる」と言われていたのですが、だいぶ待たされました。

今までの仕組みとこれからの仕組みをシモムーが図解をしながら解説します。

実際に制度が始まるのは2017年1月1日からとなります。

そもそも確定拠出年金って?

確定拠出年金とは、強制加入の公的年金とは異なり、自分の意思で入る「私的年金」というものです。

平成10年代前半に登場した確定拠出年金は、文字通り拠出する(=納める)保険料が確定しているもの。

決まった保険料を納めて、将来の年金は運用次第で今はわからん、というものです。

反対に、

公的年金は将来もらえる年金水準や計算式は決まっているけれど、拠出する保険料は変化するというもの。

このタイプを確定給付型と言います。

公的年金に限らず、企業年金でも確定給付型があります。

確定給付型の弱点は運用環境が悪かったり加入者が増えないと、保険料を上げざるを得ないということ。

ただ、公的年金の保険料は少子高齢化を見据えて、間もなく自動的な上昇は終わります。

保険料収入は増えない代わりに、受け取る年金をちょっとずつ減らしていこうというのが公的年金の方向性。

だから、

国としては私的年金制度を拡充させて公的年金を補いたい。

そこで、

確定拠出年金の使い勝手を良くしようというのが改正の趣旨です。

確定拠出年金に入ると何がいいの?

確定拠出年金は基本的に自分の意思で加入するもの。

とすれば、

メリットがなければ国の思惑どおりにみんなが加入するわけがありません。

メリットは税金の恩恵を受けられること。

- 掛金が全額所得控除になるので節税できる

- 運用益は非課税

- 受け取るときには退職金や公的年金に使われる優遇税制で軽い負担で済む

どの場面でも税金の恩恵を受けられるのは魅力的。

英領バージン諸島にペーパーカンパニーを設立するような手間は要りません!

ちなみに今話題のNISAは「運用益は非課税」というメリットしかありません(しかも上限あり)。

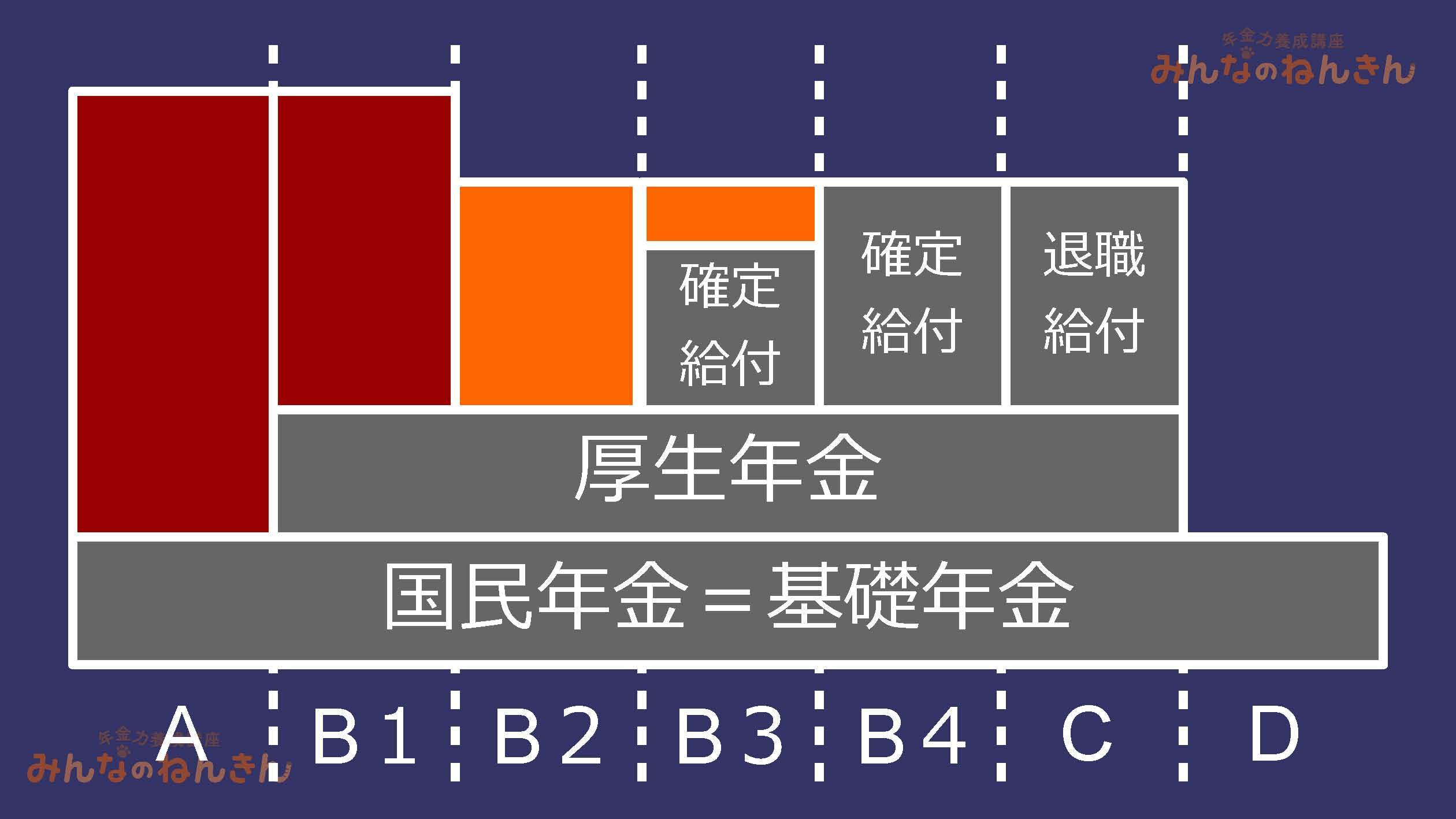

今までの仕組みはこうでした

下の図を見てください。

(タップで拡大)

明るい色がついているのが確定拠出年金で、2タイプあります。

赤色が個人で入る確定拠出年金で個人型。

オレンジが企業の従業員が入る確定拠出年金で企業型。

アルファベットの分類はこんな人たちです。

| A | 自営業・学生 国民年金しか入れない |

| B1 | 民間企業で厚生年金に入っているが企業年金がない |

| B2 | 民間企業で厚生年金に入って、企業型の確定拠出年金に入っている |

| B3 | 民間企業で厚生年金に入って、企業型の確定拠出年金と確定給付型の企業年金に入っている |

| B4 | 民間企業で厚生年金に入って、確定給付型の企業年金に入っている |

| C | 公務員で厚生年金に入っている |

| D | B・Cに扶養されている配偶者(専業主婦(夫)) |

これまではB3までの人しか確定拠出年金に入れなかったんです。

スポンサーリンク

改正されたらこうなります

一言で言うと、みんな入れるようになった です。

下の図を見てください。

(タップで拡大)

今まで確定拠出年金自体に入れなかったB4・C・Dの人も入れるようになりました。

特にDの人は国民年金の保障しかなかったので自分で老後の保障を厚くできるようになったのは画期的。

更に、なんとB2・B3の企業型で既に入っている人も個人型に入れるんです。

やる気がある人は個人型にも入って、老後に向けて万全の体制を作ることができる(はず)。

拠出できる金額は人によりバラバラ

これでみんなが個人型確定拠出年金の網にかぶさることになりました。

とはいえ、

みんな同じ金額を拠出できるわけではありません。

もともと受けられる確定拠出年金以外の保障が違うからです。

個人型確定拠出年金に入った場合の掛金の限度額は以下のとおり。

| 年額 | 月額 | |

| A | 816,000円 | 68,000円(国民年金基金に入っている場合はその掛金と合算) |

| B1 | 276,000円 | 23,000円 |

| B2 | 240,000円 | 20,000円(企業型の掛金条件を満たすこと) |

| B3 | 144,000円 | 12,000円(企業型の掛金条件を満たすこと) |

| B4 | 144,000円 | 12,000円 |

| C | 144,000円 | 12,000円 |

| D | 276,000円 | 23,000円 |

表を見るとAの人が最高額だとわかります。

自分で国民年金の保険料を負担し厚生年金にも入れないので、確定拠出年金で備える余地を大きくしているということですね。

一方、制度上上乗せの保障が受けられなかったDの人は高額な限度額になっていません。

やはり、国民年金の保険料の負担がもともと無いのが影響しているんでしょう。

今回のニュースまとめ

今回のニュースのポイントは

- 確定拠出年金制度を改正する趣旨は私的年金拡充の一環

- 改正によって公的年金加入者はみんな個人型を活用できるようになった

- もともとの立場の違いから拠出限度額が異なる

という点でした。

結局のところ、

「公的年金は目減りしていくから自分たちで何とかしてください」

と言われているようなものですね。

最後はやっぱり自助努力です。

実は今回の改正では他にも使い勝手を良くするための内容が盛り込まれています。

ブログでは私たちに直接影響する話に限定して解説をしてみました。

他の話は機会があれば今後取り上げていきます。

出典・参考にした情報源

日本経済新聞