どんなニュース?簡単に言うと

7月1日は今年度の国民年金保険料の免除申請受付が開始される日です。本来、この手続きは1年ごとに行わなければならないのですが、今回は翌年度以降の申請を行わなくて済む“裏ワザ”をご紹介します。

スポンサーリンク

どんなニュース?もう少し詳しく!

1年分の保険料が免除になる「申請免除」

自営業者など国民年金の第1号被保険者のための制度の中には、保険料の納付が困難な場合に利用できる保険料免除制度という仕組みがあります。

この保険料免除制度は法定免除と申請免除という2つの制度から構成されています。

法定免除とは「生活保護の中の生活扶助を受けている」「障害年金をもらっている」などの事情がある場合に、その状態が変わらない限り、保険料がずっと免除される仕組みです。

これに対して、申請免除とは所得審査が行われ、審査を通れば1年間だけ保険料の免除が認められる仕組みになります。

従って、生活保護の対象者であるなどの事情がない限り、一般的には後者の申請免除という仕組みにより保険料免除制度を利用することになります。

ただし、申請免除で保険料の免除が認められる1年間の区切りは、免除を受ける側が自由に決められるわけではありません。

“7月分から翌年6月分まで”の1年分の保険料が、申請免除で認められる区切りと決められています。

そのため、全国の市区町村の国民年金担当窓口では、毎年、7月に入ると新年度の申請免除の受付を開始することになっています。

ココがポイント! 申請免除とは

所得審査の結果、“7月分から翌年6月分まで”の1年分の国民年金保険料が免除になる仕組みである。

「継続申請」で翌年度以降の本人申請が不要に

今月(2019年(令和元年)7月)に申請免除の手続きをして所得審査を通ると、2019年(令和元年)7月分から2020年(令和2年)6月分までの1年分の保険料が免除されることになります。

もしもその後、2020年(令和2年)7月分からの1年分の保険料についても続けて免除を受けようと思えば、2020年(令和2年)7月になったら、改めて免除の申請をやり直さなければなりません。

しかしながら、手続き用紙の記入方法を少し工夫するだけで、翌年度以降の申請を不要にすることも可能です。

それでは、具体的な方法を紹介しましょう。

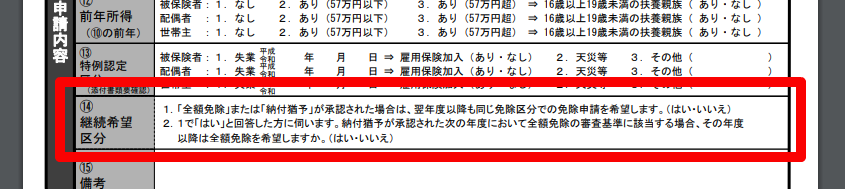

申請免除の手続き用紙を『国民年金保険料 免除・納付猶予申請書』というのですが、この用紙の下のほうには継続希望区分という名称の記入欄があります。

(出典:日本年金機構ウェブサイト クリックで拡大)

この記入欄には“1”と“2”の2つの文章が記載されており、“1”の文章には次のようなことが書かれています。

1.「全額免除」または「納付猶予」が承認された場合は、翌年度以降も同じ免除区分での免除申請を希望します。(はい・いいえ)

皆さんはこの文章を読んで意味が分かりますか?

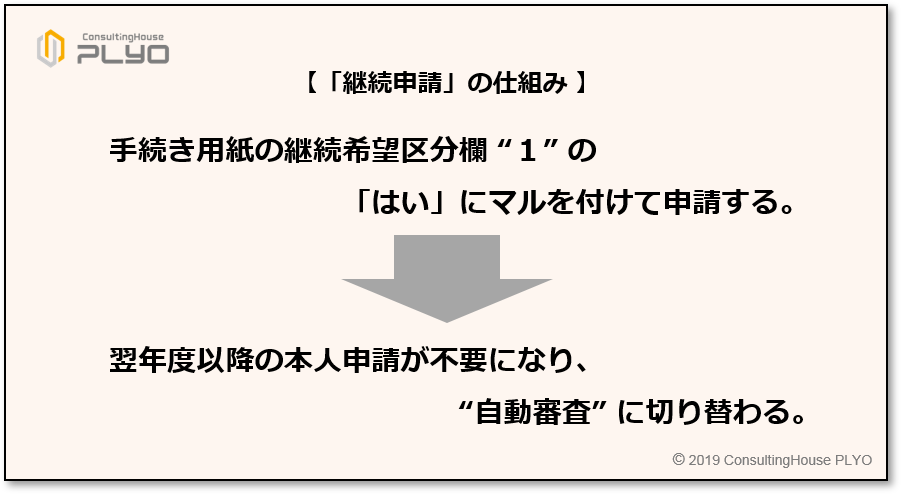

実は、この文章の末尾にある「はい」にマルを付けて申請をし、所得審査を通った場合には、翌年度以降の申請免除の手続きでは、本人の手続き用紙の提出が不要になるものです。

本人が申請をしなくても、本人からの申請があったものとして所得審査が行われるからです。

つまり、翌年度からの審査を“自動審査”に切り替えることを希望するかどうかの意思確認を行うのが、“1”の文章の趣旨になります。

このように、翌年度以降の本人申請が不要になり、“自動審査”に切り替わる仕組みを「継続申請」といいます。

もしも、翌年度も免除申請をする可能性があるのであれば、「継続申請」を申し込んでおけば面倒な手続きがなくなるのですから、上手に利用したい制度といえるでしょう。

(タップで拡大)

手続き用紙の注意事項の欄をよく見ると、「継続申請」の説明として「翌年度に改めて申請を行わなくても、継続して申請があったものとみなされます」と小さな文字で書かれています。

しかしながら、この文章の「改めて申請を行わなくても、継続して申請があったものとみなされる」とは、具体的には何を意味するのかが明確ではありません。

制度を利用する一般の方にとっては、お世辞にも親切な説明書きとはいえないでしょう。

「一部免除」が認められた場合には、本人申請は不要にならない

「継続申請」の仕組みを利用する際には、注意しなければならないポイントが一つあります。

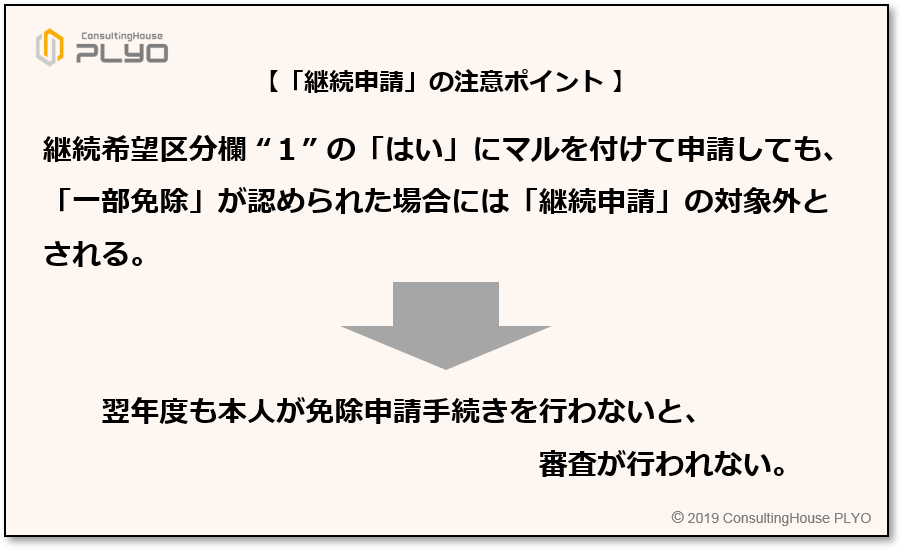

「継続申請」は申請免除が認められた場合に必ず可能になるわけではなく、「全額免除」が認められた場合に限って利用できるという点です。

申請免除では、所得の状況によりどのくらいの保険料の納付が免除されるかが、次の4段階に別れています。

- 全額免除

- 4分の3免除

- 半額免除

- 4分の1免除

例えば、申請免除の「全額免除」が認められると、1カ月の保険料の“全額”の納付が1年間免除になります。

これに対して、申請免除の「4分の3免除」が認められた場合には、1カ月の保険料の“4分の3”だけが1年間免除になります。

同様に、「半額免除」は1カ月の保険料の“半額”だけが、「4分の1免除」は1カ月の保険料の“4分の1”だけが1年間免除になるものです。

上記4種類の申請免除のうち、「全額免除」を除く残りの3つをまとめて「一部免除」と呼んでいます。

「継続申請」が可能になるのは「全額免除」が認められた場合限定ですので、「一部免除」のいずれかが認められた場合には「継続申請」の対象にならないことになります。

従って、継続希望区分欄“1”の「はい」にマルを付けて申請しても、「4分の3免除」などの「一部免除」が認められたのであれば、1年経過後に再度、同じ手続き用紙を全て記入して提出しないと、翌年度の申請免除の審査を受けられないことになっています。

(タップで拡大)

保険料免除制度の申請免除に類似する制度として、納付猶予制度という仕組みがあります。

納付猶予制度も保険料の納付が困難な第1号被保険者が利用できる制度で、申請免除よりも所得審査の対象者を少なくすることにより、利用しやすくした仕組みになっています。

「継続申請」の仕組みは、この納付猶予制度でも利用が可能です。

従って、継続希望区分欄の“1”の「はい」にマルを付けて申請して納付猶予が認められると、翌年度以降は本人申請が不要となり、納付猶予制度の審査が自動的に行われることになります。

納付猶予が認められた翌年度に、申請免除の「全額免除」が“自動審査”可能に

次に、継続希望区分欄の“2”の文章を見てみましょう。

“2”には次のようなことが書かれています。

2.1で「はい」と回答した方に伺います。納付猶予が承認された次の年度において全額免除の審査基準に該当する場合、その年度以降は全額免除を希望しますか。(はい・いいえ)

2018年(平成30年)6月までは、納付猶予が認められた「継続申請」の希望者は、翌年度以降は納付猶予制度についてのみ、自動的に審査されることになっていました。

そのため、仮に翌年度は納付猶予制度よりもメリットが大きい申請免除の「全額免除」を利用したいと考えたとしても、「継続申請」の仕組みは使えず、本人の手続きが必要とされていました。

この点について同年7月からは、納付猶予が認められた「継続申請」の希望者は、翌年度以降、申請免除の「全額免除」と納付猶予制度の“両方”について本人の手続きが不要にできるようになりました。

その結果、納付猶予が認められた翌年度について本人が手続きをすることなく、よりメリットの大きい申請免除の「全額免除」が認められるなども可能になったものです。

(タップで拡大)

このような取り扱いを希望するのであれば、継続希望区分欄の“2”の「はい」にマルを付けて申請することになります。

今回のニュースまとめ

今回は、国民年金の保険料免除制度の「継続申請」の仕組みについて見てきました。

ポイントは次のとおりです。

-

保険料免除制度の申請免除では、所得審査を通れば“7月分から翌年6月分まで”の1年分の国民年金保険料が免除になる

-

手続き用紙の継続希望区分欄“1”の「はい」にマルを付けて申請すると、翌年度の本人申請が不要になり、“自動審査”に切り替わる「継続申請」という仕組みがある

-

「一部免除」が認められた場合には「継続申請」の対象にならないので、翌年度も本人が免除申請手続きを行わないと、所得審査が行われない

-

2018年(平成30年)7月からは、納付猶予が認められた「継続申請」の希望者に対し、納付猶予制度よりもメリットが大きい申請免除の「全額免除」の審査が自動的に行われる道が開かれた

国民年金の制度では、利用者に配慮したさまざまな仕組みが設けられています。

「継続申請」もそのような制度の一つといえます。

しかしながら、手続き用紙の説明が曖昧であるなどの理由から、利用者に配慮している事実にスポットライトが当たることはあまり多くないように感じます。

年金制度には、もっと利用者視点に立った広報活動が必要なように思います。

出典・参考にした情報源

日本年金機構ウェブサイト:

大須賀信敬

みんなのねんきん上級認定講師