何が出題されている?

出題形式:誤っているものを選択

厚生年金の保険料に関して、保険料率自体や育休免除の知識が出題されています。

注目すべきは平成27年10月の共済年金との一元化の影響。

一元化されても保険料率は統一されていないのでこのあたりの知識の有無が正解に影響しています。

直近はほとんどこの点を正解とした出題が続いています。

2025秋は次の”標準報酬制度”のテーマと合体した出題となっていました。

今後の出題形式について注意が必要です。

スポンサーリンク

合併問題の過去3回の正解となった知識

- 2026夏 第1号から第4号厚生年金被保険者の保険料率は異なっている

- 2026春 随時改定は変動後2等級以上の差がないと改定されない

- 2025秋 定時決定による標準報酬月額は9月分から適用される

2026夏も引き続き、合併の問題でした。

今後は元の形に戻ることはなく、この形で出題されるだろうと予想します。

過去7回の正解となった知識

- 2025春 標準報酬月額と標準賞与額に乗じる保険料率は同じである

- 2024秋 第1号から第4号厚生年金被保険者の保険料率は異なっている

- 2024春 第4号厚生年金被保険者のみ保険料率の引き上げが予定されている

- 2023秋 産休育休中は事業主・被保険者負担分ともに保険料免除

- 2023春 第4号厚生年金被保険者の保険料率は18.3%の上限に達していない

- 2022秋 第4号厚生年金被保険者の保険料率は18.3%の上限に達していない

- 2022春 第2号厚年の保険料には退職等年金給付の原資は含まれていない

被用者年金一元化の施行は2015年10月。

その次の試験から1号厚年から4号厚年までの保険料率の違いがずっと連続して出題されています。

この点は必ず押さえる必要があります。

出題傾向から年金制度を考える

このコラムでは合併前の 保険料(率) に特化して解説していきます。標準報酬に関するテーマは別のコラムで分析します。

まずは、一元化以外の保険料に関する知識を説明して、つぎに共済年金との一元化に関する知識を解説していきましょう。

昔は賞与は別料率だった

標準報酬月額に保険料率を掛けて保険料額を算出する。

そして、それを労使折半して負担する。

というシンプルな仕組みが厚生年金の保険料。

標準賞与額についても標準報酬月額と同率の保険料率を掛けて保険料額を計算します。

昔は報酬と賞与に対して別々の保険料率を掛ける時代もありました。

それはボーナスが”標準賞与額”と呼ばれる前の話。

平成15年の3月以前は平成7年4月から”特別保険料”なるものが徴収されていました。

この特別保険料は賞与に料率1.0%を掛けて労使折半する。

しかし、恐ろしいことにこの特別保険料は年金額計算には何も影響しない。

単に吸い上げられるだけの保険料だったんです(それで「保険」料と言えるのだろうか・・)。

そして、保険料率がかなり低いので社会保険料の削減策に使われることがありました。

つまり、月給を極端に下げて、ボーナスを手厚くすれば良い。

しかし、こんなやり方は結局従業員が年金をもらうときに不利益を受けます。

そこで、総報酬制を導入し、賞与を標準賞与額という位置づけにしました。

平成15年4月以降は標準賞与額として年金記録にも残り、老後の年金額にも反映します。

そんな沿革があります。

正解の作り方は報酬と賞与とでは

乗じる保険料率が、異なっている

と出してきます。

かつては正解となる常連の肢だったのですが、しばらく正解となっていませんでした。相変わらず選択肢には並んでいますが・・。

ひさーしぶりに、2025春で正解となりました。

保険料率18.3%は常識

少し前まで毎年秋には1号厚年の保険料率が変わっていました。

ところが、既に保険料率は上限に達したため18.3%。

これ以上増えません。

”「被保険者負担分の保険料率」はいくら?”で登場することも以前はありました。

折半するだけですから本来の保険料率を覚えておいて、2で割れば問題ありません。

もはや上限に達している以上、保険料率自体を問う出題は無い気がしますが、念のために覚えておきます。

産前産後休業・育児休業で保険料は納めない

育児休業に関して保険料免除のルールがあります。

ただ、制度が始まった直後は被保険者負担分のみが免除されるという中途半端なもの。

事業主が負担する分は従業員が休んでいても、在籍している限りは納めよという仕組みでした。

会社はこう考えるでしょう。これでは年金制度が意図する育児支援になりません。

そこで、現在は事業主負担分も被保険者負担分も免除されます。

この点、定期的に正解になっていて、2023秋で再び正解となりました。

典型的なものは

被保険者負担分のみ免除される

というもの。わかりやすいです。

ところで、免除といっても、納付義務が免除されるだけなので、厚生年金に入り続けていることには変わりなし。

つまり、保険料を納めていないのに将来の老後の年金は休業中でも増えることになります。

この仕組みは使わない手は無いですね。

そして、近年では育児休業前の産前産後休業についても保険料免除がされることとなりました。

また、2022年10月からは短期間の育児休業を取得する方を対象とした改正が行われました。

-

-

育メンパパ必見!育休取るなら知っておきたい年金保険料免除の落とし穴|みんなのねんきん

どんなニュース?簡単に言うと まもなく2022 年 10 月。 このタイミングで年金制度の様々な改正が行われることは、別のコラムでまとめました。 この改正項目中、「育児休業中の保険料免除の見直し」に ...

続きを見る

この中で育児休業が1ヶ月を超えなければ賞与の免除がされないという点が2022秋、2024秋、2025春、2025秋で出題されています。

念のため、この改正の中身も把握しておく必要があるでしょう。

被用者年金制度の一元化はされたが保険料率の一元化はまだ先

ここからは共済年金との一元化の論点に入りましょう。

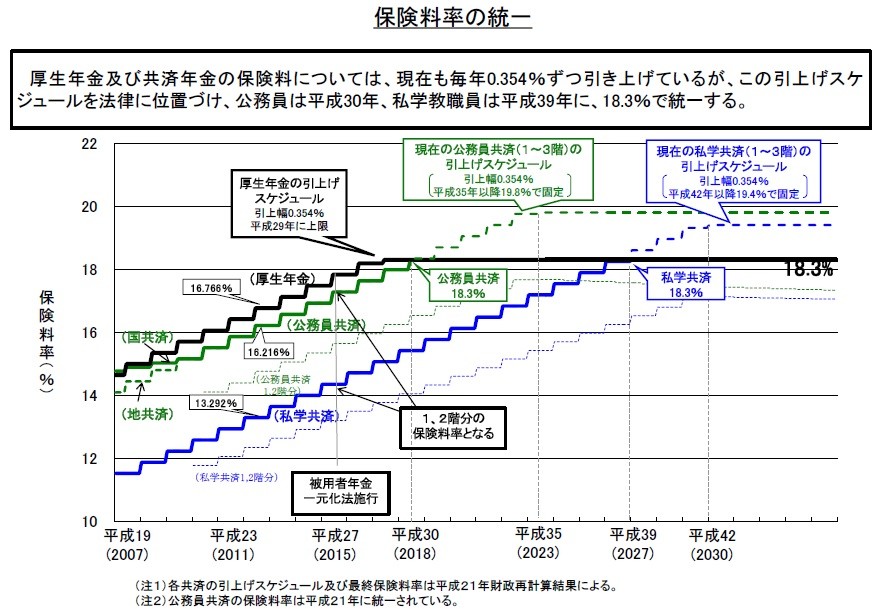

平成27年施行の共済年金との一元化によって保険料率は最終的には全ての立場の人が18.3%に統一されることとなりました。

しかし、

現時点では保険料率の完全統一はされていません。

平成24年の改正時の厚生労働省資料を引用します。

(出典:厚労省資料)

2026年度においては、第4号厚生年金被保険者以外は18.3%で統一されています。

この図を見ると、第4号が上限に達するのは平成39年、つまり令和9年(2027年)ということになります。

まだ上限に達していませんね。

2022秋は、

(第4号厚生年金被保険者の)被保険者負担分の保険料率は、9.15%である。

という出題で、最初”そんなの知るか!と思ったのですが、よくよく考えて、倍にしてみたらこれが間違いだと気づけました。

倍にすると18.3%となるので、あ!違うなと。

また、

共済から支給される年金は老齢厚生年金に加えて3階部分に相当する”退職等年金給付”があります。

この分の掛金の負担があるので、民間サラリーマンの保険料負担額と完全に同じというわけではありません。

2階部分に相当する厚生年金の保険料率が同じになったということなんです。

参考までに当時の国家公務員共済組合連合会のパンフレットを載せておきます。

※参考 国家公務員共済組合連合会 保険料率変更のパンフレット

このパンフレットを見てもわかるのですが、退職等年金給付に要する掛金率は組合員負担分0.75%となっています。

事業主負担分を合わせた倍の率1.5%を拠出しています。

結構この数字を問う出題が続いていて、2023春、2023秋、2024秋で出題されていますので数字だけは直前に暗記です。

まとめ

被用者年金一元化による保険料率の論点は引き続き注意。

ただ、

以下を押さえておけば足ります。

1・2・3号厚年18.3% 4号厚年は引き上げ途中

そして、

一元化以外の知識も最近は危ない。

一元化関連の出題の肢が徐々に少なくなっているからです。

このあたりを念頭におきつつ、

- 標準報酬月額と標準賞与額に乗じる率は同じ

- 産休育休中は事業主・被保険者負担分ともに保険料免除

- 退職等年金給付の掛金率は1.5%

も一緒に押さえておくべき。

とはいえ、依然として一元化に関する保険料率の正解確率が高いので、ここをしっかり押さえておきます。

4分クッキング動画