どんなニュース?簡単に言うと

2026年度の年金額が発表されました。

でも、なぜこの金額になったのかについて、明確な根拠が分かる人は少ないでしょう。

「これって正しい金額?」などと思う人もいるかもしれません。

そこで今回は、新年度の年金額の決定の仕組みを具体的に検証することにします。

前編の今回は、基礎年金と厚生年金の年金額の検証、後編では国民年金の保険料や在職老齢年金の停止基準について触れていきます。

スポンサーリンク

どんなニュース?もう少し詳しく!

2026年度は軒並み引上げに

2026(令和8)年1月23日、厚生労働省から同年4月からの新しい年金額が発表されました。

発表に使われたのは次のような資料です。

![]() 資料によると、2026(令和8)年度には国民年金(基礎年金)の額は1.9%の引上げが、厚生年金(報酬比例部分)は2.0%の引上げが行われるとのことです。

資料によると、2026(令和8)年度には国民年金(基礎年金)の額は1.9%の引上げが、厚生年金(報酬比例部分)は2.0%の引上げが行われるとのことです。

この資料に記載されているその他の数値は、およそ次のとおりです。

※ カッコ内は前年度との差額

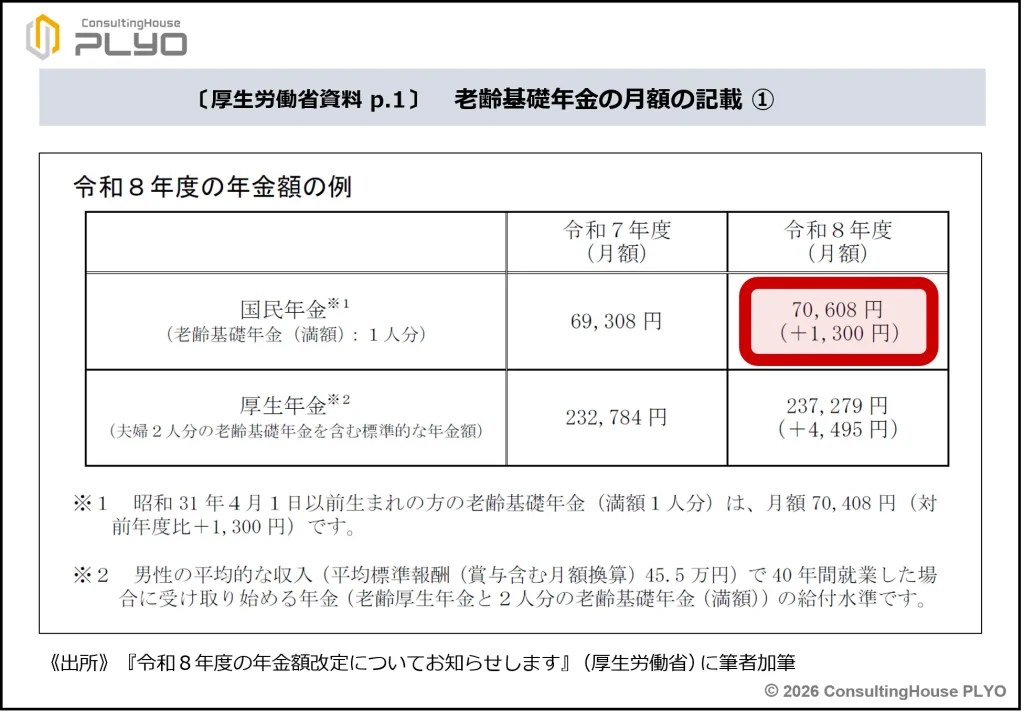

● 老齢基礎年金の満額…月70,608円(1,300円増)、昭和31年4月1日以前生まれは月70,408円(1,300円増)

● 厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)…月237,279円(4,495円増)

● ライフコースに応じた年金額

① 厚生年金期間中心の男性…月176,793円(3,336円増)

② 国民年金の第1号被保険者期間中心の男性…月63,513円(1,169円増)

③ 厚生年金期間中心の女性…月134,640円(2,523円増)

④ 国民年金の第1号被保険者期間中心の女性…月61,771円(1,135円増)

⑤ 国民年金の第3号被保険者期間中心の女性…月78,249円(1,439円増)

● 国民年金の保険料額…2026年度:月17,920円(410円増)、2027年度:月18,290円(370円増)

● 在職老齢年金の支給停止調整額…65万円(14万円増)

年金額、国民年金の保険料額、在職老齢年金の調整に使用する額など、いずれも軒並み引上げられていることが分かります。

ここがポイント!2026年度の年金額などの改定

2026年度は国民年金(基礎年金)が1.9%、厚生年金(報酬比例部分)は2.0%増額される。国民年金保険料や在職老齢年金の支給停止調整額も引き上げが行われる。

基準は「賃金の上昇率」

それでは、順番に数値を検証しましょう。

初めは年金額の引上げ割合です。

「国民年金(基礎年金)は1.9%の引上げ、厚生年金(報酬比例部分)は2.0%の引上げ」とは、何を根拠に決められた値なのでしょうか。

国民年金や厚生年金の金額は、年度が変わるたびに改定されるルールになっています。

お金を取り巻く社会の環境が変化するためです。

具体的には、世の中の “モノの値段” や働いている人が受け取る “給料の額” の変化に応じ、年金額の微調整が行われます。

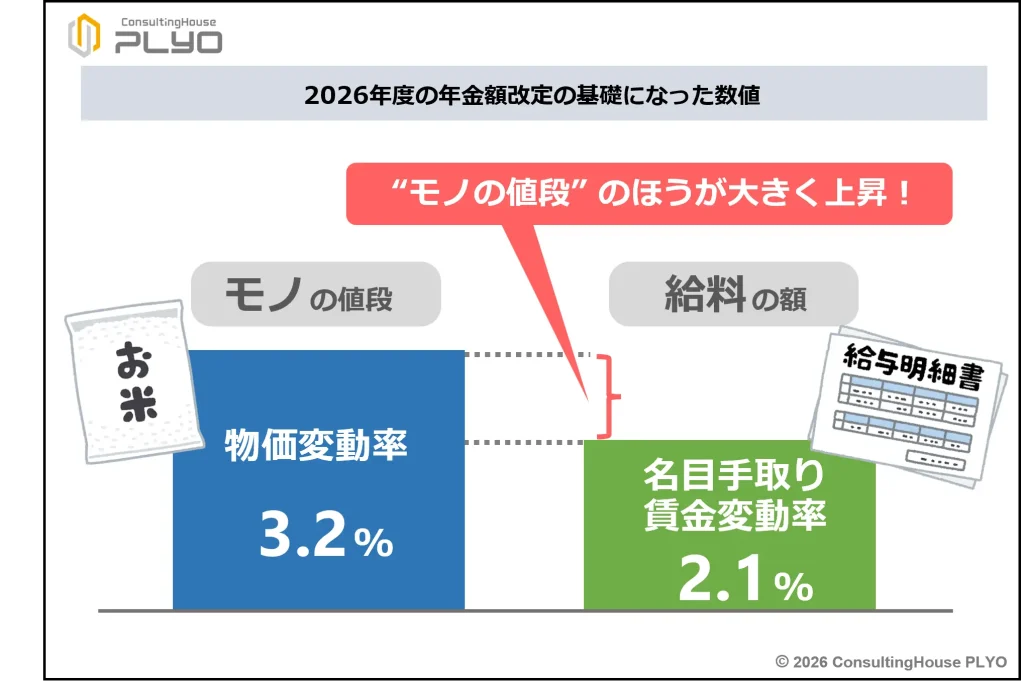

2026(令和8)年度の場合には、次の2つの数値を根拠に改定されています。

● モノの値段 ⇒ 物価変動率:3.2%

● 給料の額 ⇒ 名目手取り賃金変動率:2.1%

上記は「“モノの値段” と “給料の額” が両方ともに上昇したこと」「上昇の割合は “モノの値段” のほうが大きいこと」を表しています。

このようなケースでは、すべての年金受給者について “給料の額” が上がった割合を基準に年金の増額率が決定されます。

このようなケースでは、すべての年金受給者について “給料の額” が上がった割合を基準に年金の増額率が決定されます。

「年金の増額割合は物価の上昇割合と同じにすべきでは?」と思う人もいるかもしれませんね。

そうでなければ、去年は年金で買えた物が今年は買えないなどという事態にもなりかねません。

しかしながら、賃金の上昇割合が物価のそれよりも低いケースでは、そのような対応は行われません。

これは、日本の年金制度が「今年の保険料収入で、今年の年金支払い額を賄う」という考え方を基礎に運営されていることに由来します。

このような仕組みを賦課(ふか)方式といいます。

保険料の主要な収入源である厚生年金は、標準報酬月額や標準賞与額に料率をかけることで保険料額が決まります。

そのため、賃金の水準が上昇するということは、年金制度の運営者から見れば保険料収入が増加することを意味します。

したがって、賃金の上昇率に合わせて年金額を見直すのは、無理のない仕組みです。

しかしながら、賃金の上昇割合以上に年金額を増やす行為は、「収入の増加以上に支出を増やす行為」となります。

この仕組みでは「今年の保険料収入で、今年の年金支払い額を賄う」ということが困難になりかねません。

もしも、一般家庭で収入の増加以上に支出を増やしたら、きっと家計は大変なことになってしまうでしょう。

そのため、現在のルールでは物価と賃金の両方が上昇し、なおかつ物価の上昇割合のほうが大きいケースでは、賃金の上昇率を基準に年金額を見直すこととされています。

以上のような事情から、2026(令和8)年度の年金は名目手取り賃金変動率の2.1%を基準に、数値が変更されています。

なお、今回の改定で使用された物価変動率と名目手取り賃金変動率の数値は、具体的にはそれぞれ次のような値が使用されています。

■ 物価変動率 ⇒ 全国消費者物価指数の2025年の平均数値=3.2%

■ 名目手取り賃金変動率

=実質賃金変動率(2022年度から2024年度の平均値)+物価変動率(2025年の値)+可処分所得割合変化率(2023年度の値)

=マイナス1.1%+3.2%+0.0%

=2.1%

ここがポイント!物価上昇に届かない賃金上昇

物価変動率のほうが名目手取り賃金変動率よりも大きかったため、2026年度の年金額改定は名目手取り賃金変動率2.1%をもとに行われることになった。

厚生年金ほどには増えない国民年金

2026(令和8)年度の年金額改定は、例年にはない事態が起こっているといえます。

国民年金と厚生年金とで増額率が異なるからです。

前述のとおり、賃金の変動率に応じて決定された年金増額率は、国民年金が1.9%であるのに対し厚生年金は2.0%とされています。

国民年金のほうが増額率が低いわけです。

このような現象が起こった理由は、マクロ経済スライドにあります。

マクロ経済スライドとは、「現役世代の人口の増減」や「平均余命の伸長」に応じて年金の増額を抑制する仕組みです。

2026(令和8)年度もマクロ経済スライドは行われ、通算で7回目の実施となります。

マクロ経済スライドによって年金の増額を抑える割合はスライド調整率と呼ばれ、2026(令和8)年度のスライド調整率は次のような計算で決定されています。

■ 2026年度のスライド調整率

=公的年金被保険者総数の変動率(2022年度から2024年度の平均値)+平均余命の伸び率(定率)

=0.1%+マイナス0.3%

=マイナス0.2%

ただし、ここで異例の事態が起こります。

上記計算で算出されたマイナス0.2%の調整率が使用されるのは、国民年金だけとされました。

厚生年金は国民年金よりも少ないマイナス0.1%が使用されます。

これが国民年金と厚生年金の年金増額率が異なる理由です。

今回、スライド調整率を制度間で異なる数値としたのは、マクロ経済スライドの実施見込み期間が国民年金と厚生年金とで大きくズレたことに起因します。

年金制度では、制度に入ってくるお金と制度から出ていくお金とのバランスが取れるまでは、マクロ経済スライドによって年金額のマイナス調整を続けることになっています。

現在、この調整作業は国民年金と厚生年金とで別々に行われています。

国の会計の仕組みが、国民年金と厚生年金とで分かれているためです。

ただし、別々に調整を行っても調整の終了時期は同じになるよう、当初の制度は設計されていました。

ところが、その後の社会経済情勢の変化の影響で、両制度の調整終了時期にズレが生じるようになります。

結果として、これまでと同じような経済情勢が続いた場合、厚生年金はすぐに調整の終了が見込まれる一方で、国民年金はあと30年近くも調整を続けなければならなくなりました。

このままでは、国民年金にだけ増額にブレーキをかけ続けなければなりません。

老齢基礎年金だけをもらっている受給者などは、困ってしまうでしょう。

実は、調整作業を2つの制度で別々に行わず一緒に行うやり方に変えれば、国民年金の調整期間は3分の1程度に短縮することも可能です。

そうすれば、国民年金の増額を抑える期間も3分の1程度に短くできます。

ただしこの場合には、間もなく終了が見込まれている厚生年金の調整も、国民年金と同じ時期まで続けなければなりません。

その分、厚生年金の増額抑制も想定外に長期化してしまいます。

そのような事態を老齢厚生年金などの受給者に理解してもらうのは、決して容易ではないでしょう。

このように極めて複雑な状況を踏まえ、2025(令和7)年の年金制度改正では調整作業の変更は行わず、2029(令和11)年実施予定の次の財政検証まで様子を見ることになりました。

あわせて、間もなく終了が見込まれた厚生年金の調整も、次の制度改正の時期である2030(令和12)年度まで継続することとされました。

ただし、調整の継続によって老齢厚生年金などの受給者が被るマイナスの影響を考慮し、厚生年金についてはマクロ経済スライドの調整割合を通常の3分の1に減らす対応を講じることにしたものです。

以上のような事情から、最終的な年金額の改定は、

● 国民年金(基礎年金)…1.9%(=2.1%-0.2%)の増額

● 厚生年金(報酬比例部分)…2.0%(=2.1%-0.1%)の増額

となったわけです。

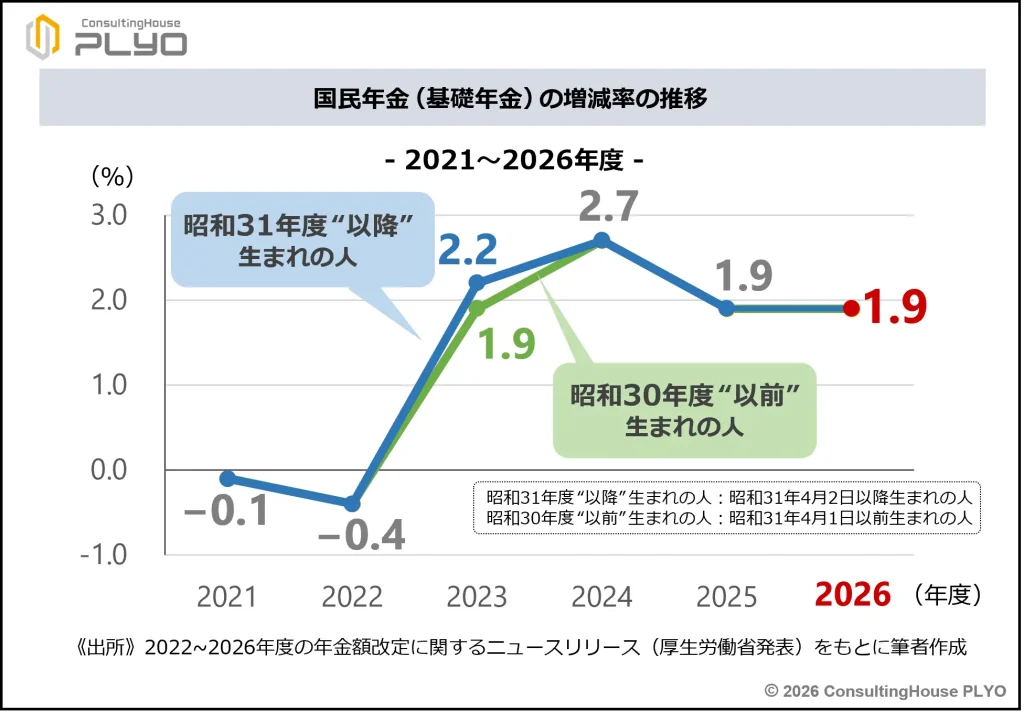

近年の国民年金(基礎年金)の増減率をまとめると、次のとおりです。

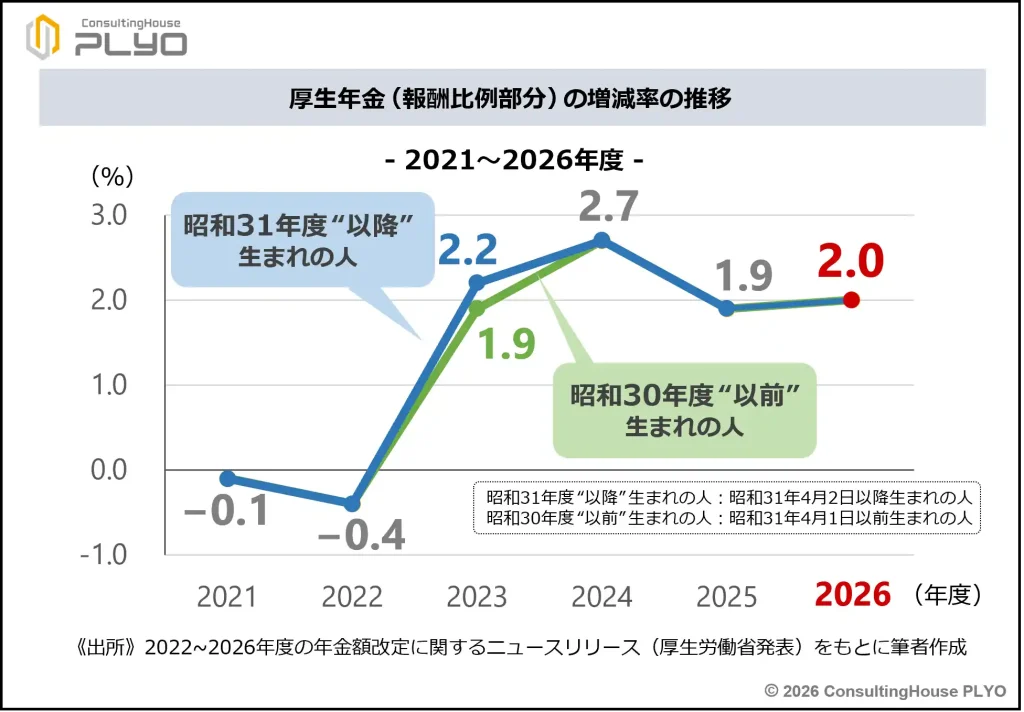

厚生年金(報酬比例部分)の増減率は次のように推移しています。

厚生年金(報酬比例部分)の増減率は次のように推移しています。

ここがポイント!2種類あるスライド調整率

マクロ経済スライドのスライド調整率は国民年金(基礎年金)がマイナス0.2%であるのに対し、厚生年金(報酬比例部分)は国民年金よりも小さいマイナス0.1%が使用される。

満額の最高記録を更新する老齢基礎年金

次は老齢基礎年金の金額を検証してみましょう。

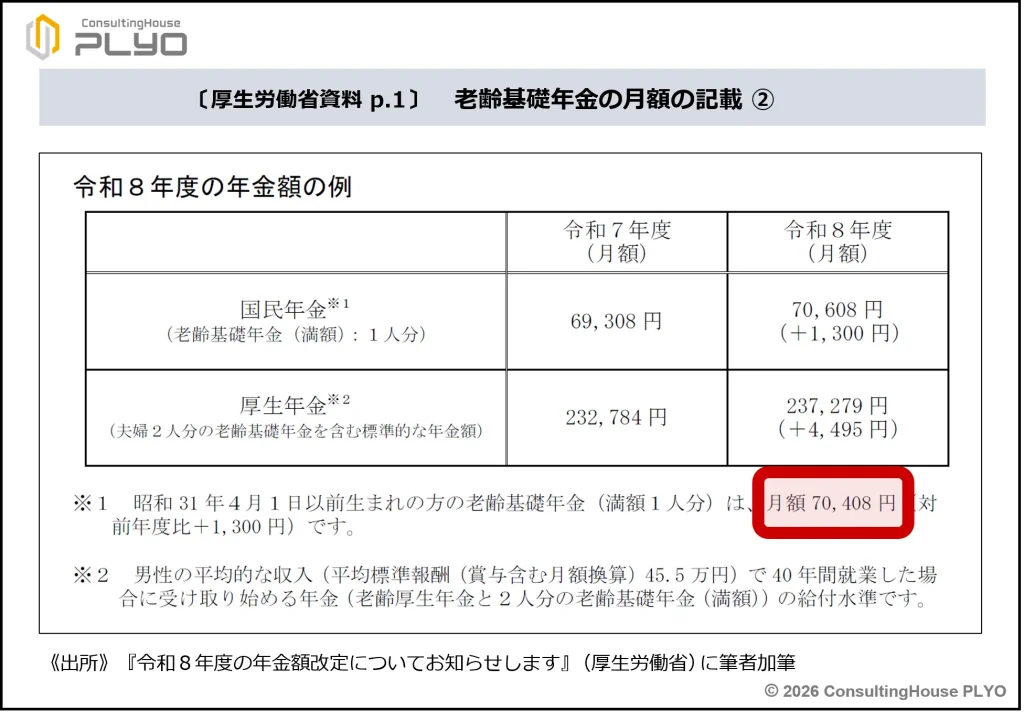

厚生労働省が発表した前述の資料によると、老齢基礎年金の満額は月70,608円で前年度より1,300円増、昭和31年4月1日以前生まれの人の場合は月70,408円で1,300円増とのことです。

果たして、どのような計算でこの数値が導き出されたのでしょうか。

老齢基礎年金の金額は「780,900円×改定率」という計算式で算出されることが決まっています。

年度が変わる際は「改定率」の数字を変更し、新年度の年金額を算出します。

実際にやってみましょう。

「780,900円×改定率」の式に当てはめる新年度の改定率は、「前年度の改定率×新年度の年金増額率」と計算します。

したがって、2026(令和8)年度の改定率を求めるときは、「2025年度の改定率×2026年度の年金増額率」という計算を行います。

この式の中にある「2026年度の年金増額率」は、前述のとおり1.9%です。

また、「2025年度の改定率」は、1年前の年金額改定の際に「1.065」と「1.062」という2つの数値を使用することが決まりました。

それぞれの数値が使用されているのは、次のような人たちです。

■ 2025年度に使用された改定率と適用対象者

① 1.065 … 1956(昭和31)年4月2日以降生まれの人(以下「昭和31年度以降生まれの人」とします)

② 1.062 … 1956(昭和31)年4月1日以前生まれの人(以下「昭和30年度以前生まれの人」とします)

老齢基礎年金の金額改定の際に2つの改定率が使用されるようになったのは、3年ほど前の2023(令和5)年度からのことです。

この点については2023(令和5)年1月22日付コラム『受給者大混乱!?「2023年度の年金は人によって増え方が違う」ってどういうこと?』で詳しく解説しています。

-

-

受給者大混乱!?「2023 年度の年金は人によって増え方が違う」ってどういうこと?|みんなのねんきん

どんなニュース?簡単に言うと 2023(令和5)年度の年金額は、“2種類の増額率”を使い分けて改定することが厚生労働省から発表されました。 そのため、新年度は「年金の増え具合が受給者によって異なる」 ...

続きを見る

よく分からないという方は、ぜひこちらのコラムで確認をしてください。

それでは、2025(令和7)年度に改定率「1.065」が適用された人から、2026(令和8)年度の老齢基礎年金の額を算出してみましょう。

対象者は「昭和31年度以降生まれの人」です。

前述のとおり、老齢基礎年金の金額は「780,900円×改定率」という計算式で決まりますので、初めにこの式の「改定率」を求めます。

2026(令和8)年度の改定率は「2025年度の改定率×2026年度の年金増額率」と計算され、「2025年度の改定率」は「1.065」を使います。

また、「2026年度の年金増額率」は前述のとおり1.9%です。

以上を踏まえて「改定率」を計算すると、次のとおりとなります。

■「昭和31年度以降生まれの人」の老齢基礎年金

2026年度の改定率

=2025年度の改定率×2026年度の年金増額率

=1.065×1.019(増額率1.9%)

=1.085235

≒1.085

「2026年度の改定率」は1.085になりました。

次はこの改定率を「780,900円×改定率」の式に当てはめ、満額を算出します。

■「昭和31年度以降生まれの人」の老齢基礎年金

2026年度の老齢基礎年金の満額

=780,900円×2026年度の改定率

=780,900円×1.085

=847,276.5円

≒847,300円

計算の結果、「昭和31年度以降生まれの人」の場合、2026(令和8)年度の老齢基礎年金の満額は847,300円になりました。

1カ月当たり70,608円(≒847,300円÷12カ月)です。

厚生労働省の資料に記載されている数値と一致していますね。

それでは、次に2025(令和7)年度に改定率「1.062」が適用された人について見てみましょう。

それでは、次に2025(令和7)年度に改定率「1.062」が適用された人について見てみましょう。

対象者は「昭和30年度以前生まれの人」です。

先ほどと同様に「新年度の改定率」から計算します。

2026(令和8)年度の改定率は「2025年度の改定率×2026年度の年金増額率」と計算され、この式の中の「2025年度の改定率」は「1.062」を使用します。

「2026年度の年金増額率」は先ほどと同様に1.9%を使います。

それでは計算をしましょう。

■「昭和30年度以前生まれの人」の老齢基礎年金

2026年度の改定率

=2025年度の改定率×2026年度の年金増額率

=1.062×1.019(増額率1.9%)

=1.082178

≒1.082

「昭和30年度以前生まれの人」の場合は、「2026年度の改定率」は1.082であることが分かりました。

次はこの改定率を「780,900円×改定率」の式に当てはめ、満額を算出します。

■「昭和30年度以前生まれの人」の老齢基礎年金

2026年度の老齢基礎年金の満額

=780,900円×2026年度の改定率

=780,900円×1.082

=844,933.8円

≒844,900円

計算の結果、「昭和30年度以前生まれの人」の場合、2026(令和8)年度の老齢基礎年金の満額は844,900円になりました。

月額では70,408円(≒844,900円÷12カ月)です。

この数値も厚生労働省発表の資料の数値と一致しています。

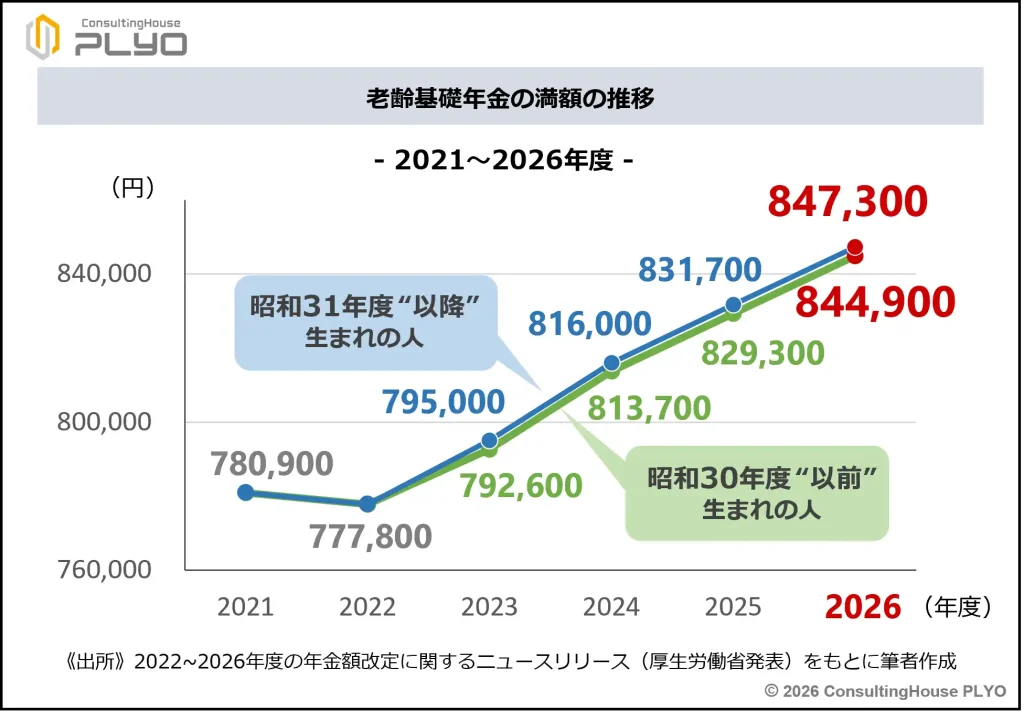

それでは、老齢基礎年金の満額の推移をここ数年間について見てみましょう。

それでは、老齢基礎年金の満額の推移をここ数年間について見てみましょう。

2025(令和7)年度の老齢厚生年金の満額はこれまでで最も高い額だったのですが、2026(令和8)年度は満額の最高記録をまた更新したようです。

2025(令和7)年度の老齢厚生年金の満額はこれまでで最も高い額だったのですが、2026(令和8)年度は満額の最高記録をまた更新したようです。

ここがポイント!記録を更新する老齢基礎年金

2026年度の老齢基礎年金の満額は昭和31年度以降生まれで847,300円であり、これまでの最高額を更新した。

報酬比例部分は再評価率を、経過的加算は定額単価を改定

次は厚生年金について見ていきましょう。

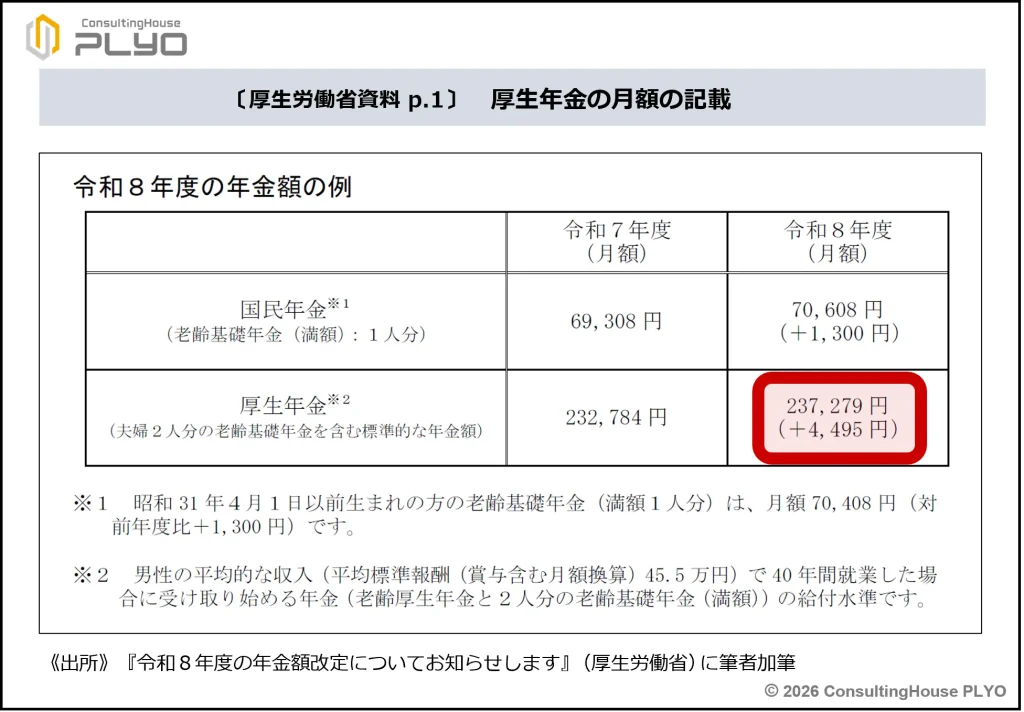

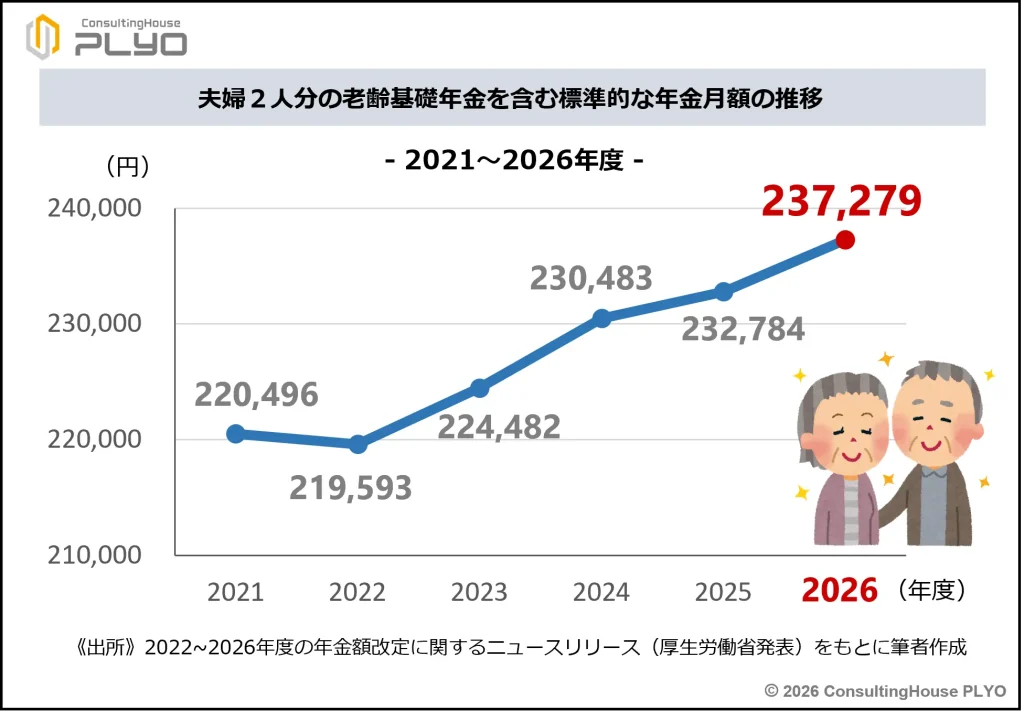

厚生労働省が発表した前述の資料によると、夫婦2人分の老齢基礎年金を含めた標準的な年金額は月237,279円で前年度より4,495円増とのことです。

この金額は男性の平均的な収入で40年間就業した場合の老齢厚生年金と2人分の満額の老齢基礎年金の合算額と説明されています。

この金額は男性の平均的な収入で40年間就業した場合の老齢厚生年金と2人分の満額の老齢基礎年金の合算額と説明されています。

この数値はどのような計算で導き出されたのでしょうか。

老齢厚生年金の金額は報酬比例部分と経過的加算とで構成されていますので、報酬比例部分から考えてみましょう。

老齢厚生年金の報酬比例部分の金額を算出する際は、厚生年金に加入中の標準報酬月額と標準賞与額を現在の金額に換算する再評価という作業を行う必要があります。

そのため、年金額の検証には正確な加入記録やその他の根拠数値の情報が不可欠です。

しかしながら、厚生労働省が発表した資料には、この情報の提示がありません。

単に、男性の平均的な収入として、月額換算した賞与を含んだ45.5万円という金額を計算に使用したことしか分かりません。

したがって、残念ながら金額の検証は行えないようです。

そこで、報酬比例部分の年金額改定の考え方だけを説明することにします。

標準報酬月額と標準賞与額を現在の金額に換算するために使う数値は、再評価率と呼ばれます。

老齢厚生年金の報酬比例部分の金額の改定は、この再評価率に新年度の年金増額率を掛けることによって行われます。

具体的に考えてみましょう。

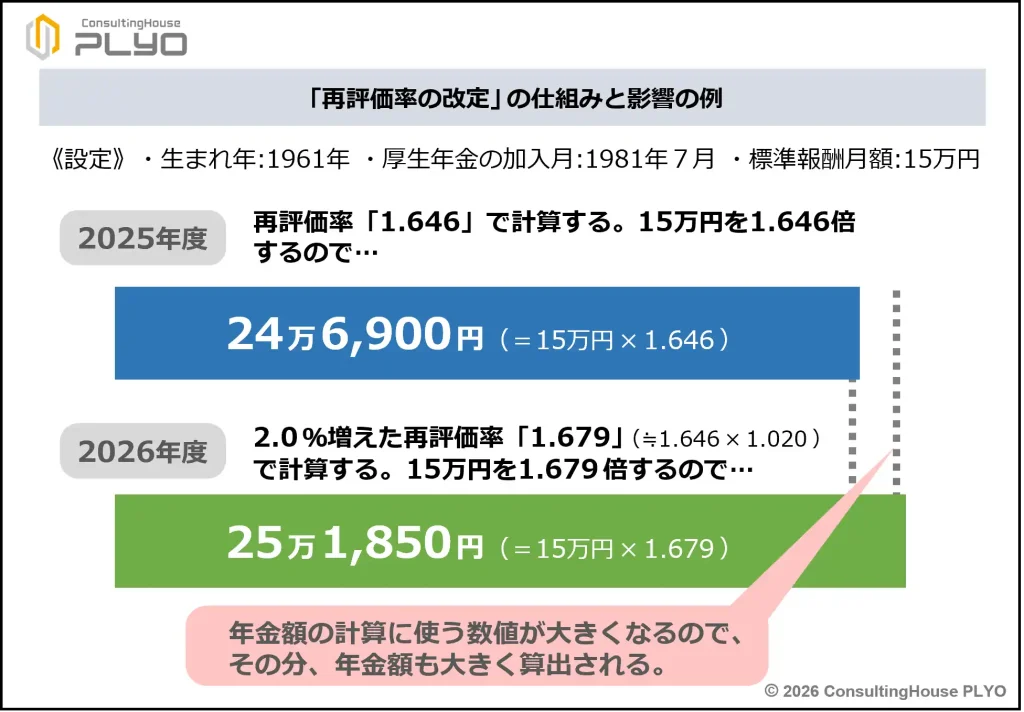

例えば、1961(昭和36)年に生まれた人が、1981(昭和56)年7月に厚生年金に加入して働いていたとします。

この場合、1981(昭和56)年7月の再評価率は、2025(令和7)年度の場合には「1.646」と決められています。

仮に、当時の標準報酬月額が「15万円」だったとすると、2025(令和7)年度の老齢厚生年金の金額を決める上では、「15万円」に再評価率「1.646」を掛けた「246,900円(=15万円×1.646)」が計算に使用されます。

つまり、1981(昭和56)年7月当時の「15万円」の給料は、2025(令和7)年度であれば「246,900円」の給料に相当すると考えて、年金額を決めるわけです。

しかしながら、2026(令和8)年度は厚生年金の報酬比例部分の増額率が2.0%と決まりましたので、「1.646」という再評価率も2.0%増やされることになります。

その結果、2025(令和7)年度に「1.646」だった再評価率は、2.0%増えて「1.679(≒1.646×1.020)」に変更されることになるでしょう。

そのため、2026(令和8)年度の老齢厚生年金の報酬比例部分の金額を決める上では、当時の標準報酬月額「15万円」に2.0%増えた再評価率「1.679」を掛けた「251,850円(=15万円×1.679)」が計算に使われます。

1981(昭和56)年7月当時の「15万円」の給料は、2026(令和8)年度であれば「251,850円」の給料に相当すると考えて、年金額を決めるものです。

年金の計算に使用する報酬額が246,900円から251,850円に大きくなるため、算出される年金額も2025(令和7)年度より2026(令和8)年度のほうが多くなるわけです。

以上のような処理を厚生年金に加入中のすべての標準報酬月額・標準賞与額に対して行い、新年度の老齢厚生年金の報酬比例部分の金額計算に使用します。

以上のような処理を厚生年金に加入中のすべての標準報酬月額・標準賞与額に対して行い、新年度の老齢厚生年金の報酬比例部分の金額計算に使用します。

これが、再評価率を改定する原則的な考え方です。

厚生年金の加入時期によっては、ごく一部の再評価率を上記とは異なる考え方で見直すケースも存在するのですが、この考え方を原則ルールとして押さえておくのがよいでしょう。

次に、老齢厚生年金の経過的加算について考えてみましょう。

ただし、厚生労働省の資料には経過的加算に関する記載がありませんので、一般的な改定の仕組みを説明することにします。

経過的加算は65歳までの年金額を保証する目的で支払われる金額で、計算には定額単価と呼ばれる数値が用いられます。

定額単価は老齢基礎年金と同様のルールで新年度の金額が決定されます。

そのため、2026(令和8)年度の定額単価も1.9%増額されることになります。

その結果、2026(令和8)年度の定額単価の基準となる額は、「昭和31年度以降生まれの人」であれば次のような計算で改定されるでしょう。

■「昭和31年度以降生まれの人」の定額単価の基準となる額

1,628円×2026年度の改定率(老齢基礎年金と同じ)

=1,628円×1.085

=1,766.38

≒1,766円

「昭和31年度以降生まれの人」の2026(令和8)年度の定額単価は、1,766円を使って計算することが分かりました。

2025(令和7)年度は1,734円だったので、32円増額されていることが分かります。

次は、「昭和30年度以前生まれの人」について計算してみましょう。

■「昭和30年度以前生まれの人」の定額単価の基準となる額

1,628円×2026年度の改定率(老齢基礎年金と同じ)

=1,628円×1.082

=1,761.496

≒1,761円

「昭和30年度以前生まれの人」の場合には、新年度は1,761円を使って計算することになるようです。

2025(令和7)年度は1,729円だったので、こちらも32円増額されています。

老齢厚生年金の経過的加算はこのような考え方で金額が改定されます。

それでは、厚生労働省の資料に記載されている標準的な年金の月額について、近年の推移を見てみましょう。

2023(令和5)年度から4年連続で増加していることが分かります。

2023(令和5)年度から4年連続で増加していることが分かります。

ここがポイント!老齢厚生年金の金額改定の仕組み

老齢厚生年金の報酬比例部分は再評価率を改定することで、新年度の金額を決定する。一方、経過的加算は定額単価を改定して金額を決定する。

今回のニュースまとめ

今回は「2026年度の年金額改定」について、その前編を見てきました。

ポイントは次のとおりです。

- 2026年度は国民年金(基礎年金)が1.9%、厚生年金(報酬比例部分)が2.0%の増額である。

- 2026年度の年金額改定は、名目手取り賃金変動率2.1%が基礎となる。

- スライド調整率は国民年金がマイナス0.2%、厚生年金はマイナス0.1%である。

- 老齢基礎年金の満額は847,300円(昭和31年度以降生まれ)で、過去最高額である。

- 報酬比例部分は再評価率を、経過的加算は定額単価を改定し、新年度の老齢厚生年金を計算する。

新年度は年金額が増えるため、受給者の皆さんにとっては一応、嬉しい金額改定といえるかもしれません。

一方で、現役世代が負担する国民年金の保険料や在職老齢年金の停止基準はどのように変化するのかは次回に。

後編で詳しく解説します。

出典・参考にした情報源

-

-

令和8年度の年金額改定についてお知らせします|厚生労働省

www.dropbox.com

www.dropbox.com

大須賀信敬

みんなのねんきん上級認定講師