どんなニュース?簡単に言うと

海外の法人を使って社会保険料の負担を不正に逃れたというニュースが飛び込んできました。一体どんな手口を使ったのか。厚労省が日本年金機構に対して調査を命じた書類をもとに、事件を分析してみます。

スポンサーリンク

どんなニュース?もう少し詳しく!

海外の法人を使って、社会保険料を不正に逃れた。

2017年9月。

興味深い報道がされました。

この報道より前、8月30日付けで厚労省から日本年金機構に対して、調査を徹底せよとの通知が出されていました。

(出典の通知は最後に載せています)

この通知を参考にしながら事件に迫ってみます。

海外の法人から実態のない出向をさせる

まず、結論として一言で何が行われていたか。

社会保険料の負担を不正に免れていたということです。

例えば、従業員に40万円の給料を払ったら、給料40万円に対する保険料を納めないといけません。

それを、例えば10万円だけ払ったと見せかけて、納めるべき保険料を安く済ませたという事件です。

手口としてはこう。

引用は厚労省の資料からです。

正規職員である被保険者に対し二つの事業所から報酬の支給が行われており、一方は適用事業所、他方は香港に所在する別法人の事業所(以下「香港別事業所」という。)であって、双方の事業所とも同じ者が事業主である。

登場するのは国内の事業所と海外の事業所。

「適用事業所」というのは日本における社会保険料を納める必要がある会社のことです。

業種や規模により社会保険料が対象にならない事業所もあるのですが、この「適用事業所」はその名のとおり、社会保険の適用があるという事業所です。

そして、同じ事業主が香港に事業所を作り、国内の適用事業所と香港の事業所の2箇所から給料をもらっていました。

疑義の対象となる被保険者は、適用事業所に採用された後、香港別事業所に転籍し、転籍先となる香港別事業所から適用事業所に出向しているが、日本国内で、適用事業所の業務にのみ従事しており、香港別事業所において業務に従事した実績はない。

「転籍」は出向先に籍を移す形態。

出向元に籍が残ったまま出向する形態もありますが、転籍となると、香港事業所に籍を完全に移したということ。

そこから日本の事業所に出向させるという複雑なことをしています。

しかし、香港事業所では勤務の実績がなく、しかも、香港事業所は事業の実態すらないペーパーカンパニー。

適用事業所から被保険者に支払われる報酬は、職種や勤続年数に関わらず一律に15万円程度となっており、勤続年数が増えても報酬に変動がない。

日本の事業所からの給料は激安。

しかし、日本と海外からの給料を合わせれば、従業員は納得できる。

従業員の理解を得つつ、日本の事業所から払う給料は低額にすることで、事業主は社会保険料の負担を不正に免れていたというわけです。

海外勤務者が2箇所から報酬をもらう場合の扱い

こういうケースでは、実務の現場ではどう取扱うのか。

日本年金機構から「海外勤務者の報酬の取扱い」という資料があります(これも最後に掲載してます)。

この資料の引用しながら考えてみましょう。

給料を合計して考えないケース

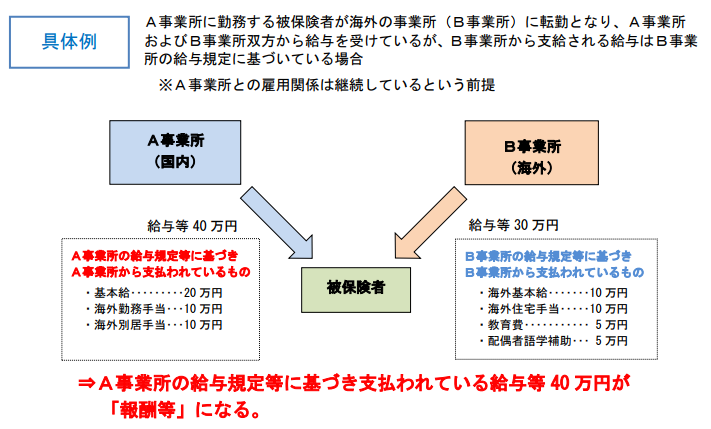

国内のA事業所の従業員が籍を残したまま海外のB事業所に転勤となった。

そして、A事業所とB事業所から給料をもらっているというケース。

(出典:「海外勤務者の報酬の取扱い」日本年金機構 タップで拡大)

この具体例では国内の「A事業所」だけの給料で社会保険料を考えるとのこと。

海外のB事業所は日本国内にないので適用事業所ではない。

そして、B事業所はB事業所独自の規定で給料を払っている。

したがって、B事業所からの給料は日本の社会保険料の計算からは対象外。

とのこと。

実質的に1つの適用事業所からの給料と判断できるかどうか

A事業所とB事業所が形式的に別事業所と判断できる図のケースであっても、最後にこんな文言が。

実質的にA事業所から支払われていることが確認できる場合は、B事業所から支給される給与等も「報酬等」に含めることとなります。

つまり、

事実上1つの適用事業所から給料が支給される場合は、合算して社会保険料を計算するとのこと。

大事なところは、「実質的に」判断するというところです。

遡って保険料徴収される結果に

この考え方を今回の香港事業所の事例に当てはめてみると、

- 香港の事業所自体実態がない

- そこに転籍している従業員が香港事業所で勤務した実態がない

- 出向中の国内の事業所からの給料が職種、勤務形態、勤続年数等を考慮すると著しく低い

ということから、社会保険料を逃れるための形式的な転籍・出向であり、実質的には国内の事業所から全額給料を受けている、と認定されたわけです。

結果、差額分を遡って納める必要が生じ、事業主もそれに応じたとのことです。

厚労省は激しく怒っている!

今回の事業所調査の文章を見ると、至るところで厳しい姿勢が見て取れます。

職種、勤務形態、勤続年数等を考慮して比較した結果、適用事業所から支払われる被保険者に対する報酬が、適用事業所の所在する地域の同業他社に所属する被保険者に対する報酬を著しく下回る場合

今回の香港事例はこのようなケースですから、「必ず事業所に臨場のうえ調査」となります。

また、

海外別事業所について事業主に質問調査した場合に、例えば、「海外法人設立や転籍・出向等は全て経営権の範疇であり、これを指摘するのであれば民事不介入の原則に反するのではないか。経営権に指摘できる法的根拠を教えてほしい。」等の申し立てにより回答を拒否した場合、又は、書類提出に応じない場合

こんな言い訳をする場合は、事業所に踏み込んで調査せよ と言っています。

更には、

また、被保険者も協力している場合が想定されることから、被保険者からの回答が必ずしも参考になるものではないことに留意すること。

だそうです。

まさに、激おこ状態。

ちなみに、

事業所に立ち入る根拠は

厚生労働大臣は、被保険者の資格、標準報酬、保険料又は保険給付に関する決定に関し、必要があると認めるときは、事業主に対して、文書その他の物件を提出すべきことを命じ、又は当該職員をして事業所に立ち入つて関係者に質問し、若しくは帳簿、書類その他の物件を検査させることができる。

(厚生年金保険法 第100条1項)

とありまして、これに違反すると、

事業主が、正当な理由がなくて次の各号のいずれかに該当するときは、六月以下の懲役又は五十万円以下の罰金に処する。

(略)

四 第百条第一項の規定に違反して、文書その他の物件を提出せず、又は当該職員の質問に対して答弁せず、若しくは虚偽の陳述をし、若しくは検査を拒み、妨げ、若しくは忌避したとき。

(厚生年金保険法 第102条)

ですので、素直に従わないと、とんでもないことになります。

今回のニュースまとめ

今回のニュースをまとめると以下のとおり。

- 実態の無い海外事業所からの偽装出向で社会保険料の負担を不正に免れる事件が発生

- 実質的に1つの事業所からの給料であるなら合算して社会保険料の対象になる

- 疑わしいなら厳しい姿勢で調査を徹底するよう厚労省が日本年金機構に指示

手の込んだことを考えるものです。

今回の香港の事例は事業主が最終的に遡って保険料を納めることになりました。

従業員の1人や2人だけのことではなかったでしょうから、数千万円という金額になったとのこと。

保険料は半分は従業員も負担するので、従業員もツケを払うことになります。

従業員の側も手取りの減少を抑えることができるので悪い会社に協力することはあり得ます。

バレなければ良いというものではなく、将来の年金が低額になることを覚悟しなければいけません。

さて、

私が個人的に一番気になったのは、この部分。

「(保険料逃れの方法は)社会保険労務士に提案された」と話しているという。

(出典:日本経済新聞 2017年9月25日)

プロの倫理が問われます。