どんなニュース?簡単に言うと

2020 年6月、年金の改正法が交付されました。これを受け、前回は『私的年金編 前編』として、私的年金の改正の全体像と 2020 年度施行の改正点を紹介しました。後編の今回は、2022 年度施行の私的年金の改正点について、「施行順」に整理をしてみましょう。

スポンサーリンク

どんなニュース?もう少し詳しく!

施行順これからの年金制度はこうなる!

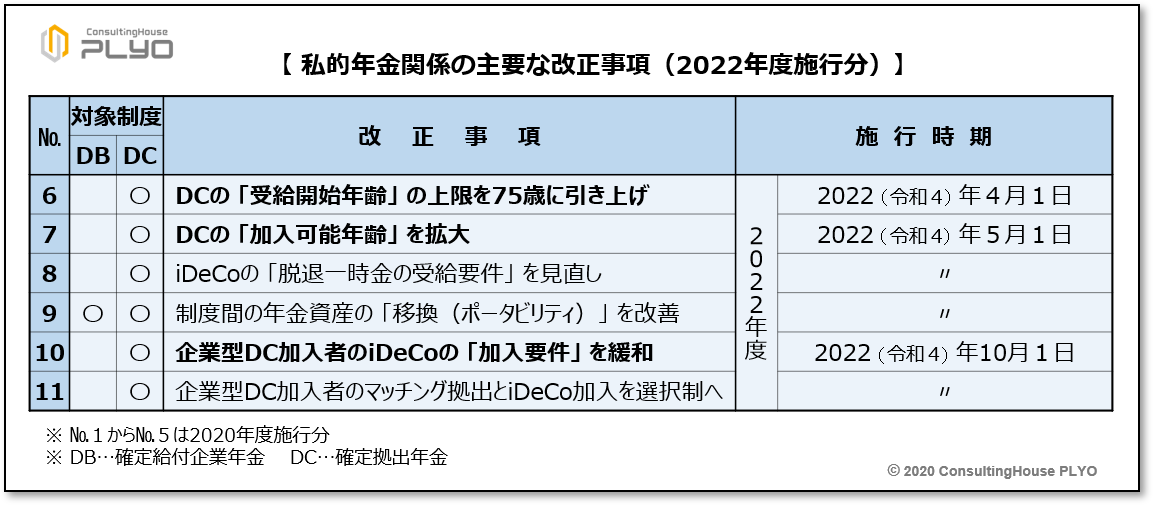

それでは、2022(令和4)年度施行の改正事項を順に見ていきましょう。

2022(令和4)年度施行の改正事項は、次の6点になります。

(タップで拡大)

2022(令和4)年4月1日施行

確定拠出年金の「受給開始年齢」の上限引き上げ

最大で“75 歳”まで受け取り開始を遅くできる

現在、確定拠出年金の老齢給付金をいつから受け取れるかについては、企業型DC、iDeCo のいずれも 60 歳から 70 歳の間とされています。

例えば、制度に加入していた期間(正確には「通算加入者等期間」といいます)が 10 年以上ある場合には、60 歳から 70 歳の間の任意の時点から老齢給付金を受け取ることが可能です。

加入していた期間が 10 年よりも短い場合には、「61 歳から 70 歳の間の任意の時点から受給開始」「62 歳から 70 歳の間の任意の時点から受給開始」というように、受給を始める年齢の下限が変わる仕組みになっています。

ただし、受給を始める年齢の上限については、加入していた期間の長さにかかわらず 70歳とされているものです。

ところが、改正法の施行後は、受給を始める年齢の上限が従前の 70 歳から 75 歳に変わり、60 歳から“75 歳”の間の任意の時点から確定拠出年金を受け取ることが可能になります。

つまり、受給開始を現行よりも最大で5年間、遅くすることができるようになるものです。

現在の制度と改正法の内容を比較すると、次のとおりです。

(タップで拡大)

実は、確定拠出年金の受給開始年齢の上限引き上げは、「公的年金の繰下げ受給の上限年齢引き上げ」と連動して行われているという事情があります。

国民年金の老齢基礎年金や厚生年金の老齢厚生年金は、原則として 65 歳から受け取るものです。

しかしながら、本人の意思により、受け取り開始時期を66 歳から 70 歳の間で任意に選択することも認められています。

このように、通常よりも遅く受け取り始める仕組みを「繰下げ受給」といいます。

今回の法改正により、2022(令和4)年4月からは「繰下げ受給」の上限年齢が、70 歳から“75 歳”に変更されることが決まっています。

つまり、法改正後は老齢基礎年金や老齢厚生年金の受け取り開始を、最大で“75 歳”まで遅くすることが可能になるわけです。

この仕組みに合わせ、確定拠出年金の受給開始年齢も最大で“75 歳”まで選択できるようになるものです。

ただし、この制度には利用上の注意点があります。

確定拠出年金の受け取り開始を遅くする行為には、公的年金の「繰下げ受給」と同じ機能があるわけではないということです。

公的年金の「繰下げ受給」には、受け取りを遅くすることにより「年金が増額される」という機能が設けられています。

具体的には、受け取りを1カ月遅くするごとに年金額が 0.7%増えるというのが、国民年金や厚生年金の「繰下げ受給」の特徴です。

例えば、65 歳から受給するはずの老齢基礎年金や老齢厚生年金について、受け取り開始を70 歳まで遅らせた場合には、年金額が 42%(=0.7%×(70 歳-65 歳)×12 カ月)増額されます。

2022(令和4)年4月以降は、75 歳まで受け取り開始を遅くすることができるので、その場合には年金額が 84%(=0.7%×(75 歳-65 歳)×12 カ月)増えることになります。

しかしながら、確定拠出年金の場合には、60 歳から 75 歳の間の任意の時期から老齢給付金をもらえる人が、60 歳で受け取らずに 75 歳で受け取ったとしても年金の増額が約束されているわけではありません。

確定拠出年金は、運用成績に応じて受取額が変わる制度だからです。

「確定拠出年金の受け取り開始を遅らせれば、公的年金と同じように年金が必ず増額される!」などと勘違いしないよう、注意が必要です。

2022(令和4)年5月1日施行

確定拠出年金の「加入可能年齢」の拡大

企業型DCは、60 歳以上 70 歳未満の全ての厚生年金被保険者が加入可能になる

iDeCo は、60 歳以上 65 歳未満の国民年金の被保険者が加入可能になる

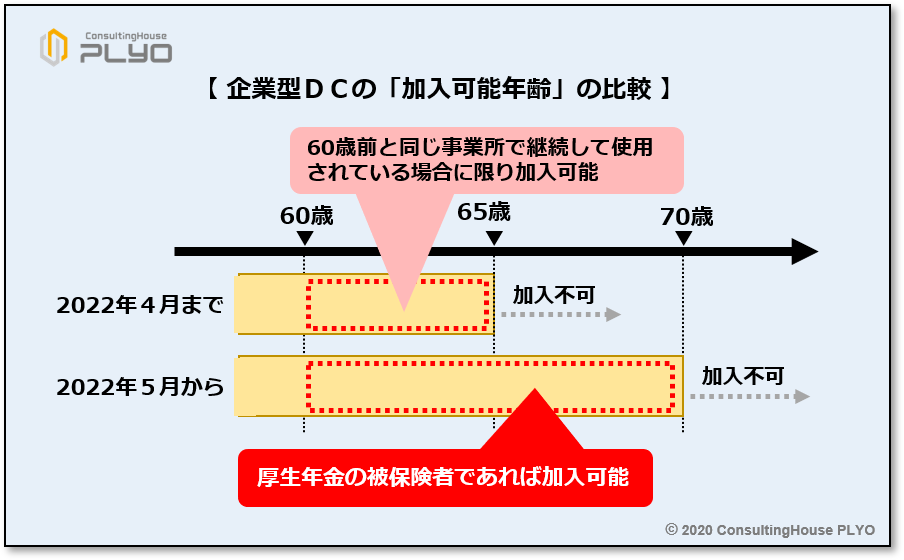

確定拠出年金に何歳まで加入できるかについても法改正が行われましたが、この点については企業型DCと iDeCoで仕組みが異なります。

初めに、厚生年金の被保険者が企業型DCに加入できるかどうかは、現在、年齢に応じて次のとおり定められています。

- 60 歳未満の被保険者…加入可能

- 60 歳以上 65 歳未満の被保険者…60 歳前と同じ事業所で継続して使用されている場合に限り加入可能

- 65 歳以上 70 歳未満の被保険者…加入不可

上記のように、企業型DCは現行制度では、最大で 65 歳になる前まで加入が可能です。

ただし、60 歳以上 65 歳未満の被保険者については、60 歳前と同じ事業所で継続して使用されている場合に限り加入が認められます。

例えば、60 歳で定年退職をした人が、会社の再雇用制度を利用して 60 歳以降も引き続き同じ会社で勤務をするなどのケースでは、65 歳になる前まで企業型DCに加入できることになります。

しかしながら、同じ 60 歳以上 65 歳未満の厚生年金の被保険者でも、

- 60 歳前とは“違う会社”に勤めている。

- 60 歳で定年退職し、しばらくは会社勤めをしていなかった。その後、63 歳になったところで、再び 60 歳前の会社で働き始めた(つまり、60 歳前から“継続して”勤務をしていない)。

などのケースでは、企業型DCの加入対象にはならないことになります。

ところが、この点につき改正法では、“70 歳未満”の全ての厚生年金の被保険者が企業型DCに加入できるように変更されました。

現行制度のように、「60 歳前と同じ事業所で継続して使用されている」という条件は付きません。

ちなみに、厚生年金に加入できる年齢は、特殊なケースを除いて 70 歳未満と定められています。

従って、「厚生年金に加入して働く人なのであれば、原則として企業型DCの加入対象としますよ」というのが、改正法の考え方といえます。

そのため、60 歳前とは“違う会社”に勤めていても、60 歳以降しばらく会社勤めにブランクがあったとしても、厚生年金の被保険者で 70 歳未満なのであれば企業型DCに加入できるわけです。

企業型DCの加入可能年齢について、新旧の制度を比較すると次のとおりです。

(タップで拡大)

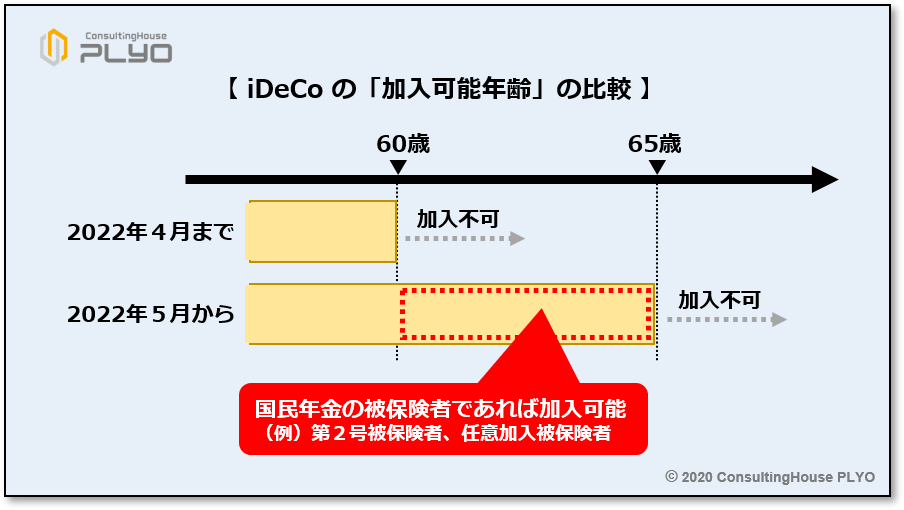

iDeCoの場合には、現行制度で加入できるのは、国民年金の第 1 号被保険者、第2号被保険者、第3号被保険者で 60 歳未満の場合と決められています。

国民年金の被保険者のうち第2号被保険者についてだけは、60 歳以上の人でも該当する場合がありますが、現在の制度では 60 歳以上の第2号被保険者は、iDeCo への加入ができないことになっています。

ところが、改正法では60 歳以上 65 歳未満の国民年金の被保険者 が iDeCoに加入できることとされました。

そのため、具体的には次のようなケースで、新たに iDeCo への加入が可能となります。

- 60 歳以上 65 歳未満の国民年金の「第2号被保険者」

- 60 歳以上 65 歳未満の国民年金の「任意加入被保険者」

60 歳以上 65 歳未満の国民年金の「第2号被保険者」とは、60 歳以上 65 歳未満で厚生年金に加入して働いている人が該当します。

また、60 歳以上 65 歳未満の国民年金の「任意加入被保険者」とは、60 歳になったものの、満額の老齢基礎年金をもらうには保険料の納付実績が足りないため、自分の意思で 60歳以降も国民年金に加入している人が該当することになります。

iDeCo の加入可能年齢について、新旧の制度を比較すると次のとおりです。

(タップで拡大)

iDeCo の「脱退一時金の受給要件」の見直し

国民年金の保険料免除者でなくても受給可能になる

iDeCo には、掛金を納めた期間が短い場合などについて、年金を受け取る年齢になる前に、例外的に「中途で資金を引き出せる仕組み」が用意されています。

これを脱退一時金といいます。

ただし、そもそも iDeCo は老後の資金準備を目的とした制度ですから、年金を受け取る年齢になる前に自由に資金を引き出せてしまっては、制度が成り立ちません。

そこで、iDeCo の脱退一時金を受け取るには、「国民年金の保険料免除者であること」が要件とされています。

国民年金の保険料免除とは、経済的に国民年金保険料を納めることが困難な第 1 号被保険者に対し、保険料を納めないことを認める制度です。

第 1 号被保険者であっても保険料免除者に該当しないのであれば、脱退一時金は受け取ることができません。

このような仕組みになっているため、現行の制度では次のような事例が発生することがあります。

ある外国籍の人が、iDeCo に加入しながら日本で働いているとします。

ところが、諸般の事情により仕事を辞め、母国へ帰ることになりました。

外国籍者が日本での仕事を辞めて帰国する場合、母国では日本の国民年金の被保険者になれないケースが一般的です。

この場合、帰国後は国民年金の被保険者でなくなるのですから、その外国籍の人は iDeCoに引き続き入ることはできません。

国民年金の保険料免除者にも該当しませんから、iDeCo の資金を中途で引き出す脱退一時金も受け取れないことになります。

今回の法改正では、このようなケースでも脱退一時金を受け取れるように制度が変更されています。

具体的には、脱退一時金を受け取れる要件から「国民年金の保険料免除者であること」という項目が削除されました。

その上で、掛金を納めた期間が短い場合などに、

- 60 歳未満である。

- 企業型DCの加入者でない。

- iDeCo に加入できない(つまり、国民年金の被保険者ではない)。

などを満たすことを条件に、脱退一時金を受け取れるようになるものです。

日本で国民年金や厚生年金に加入して働いていた外国籍者に対しては、仕事を辞めて母国に帰国した場合に、日本で納めた国民年金や厚生年金の保険料の一部を払い戻す「脱退一時金」という制度が用意されています。

つまり、2022(令和4)年5月以降は、日本で働いていた外国籍者が仕事を辞めて帰国した場合には、要件を満たせば公的年金と iDeCo の両方の脱退一時金をもらえるようになるわけです。

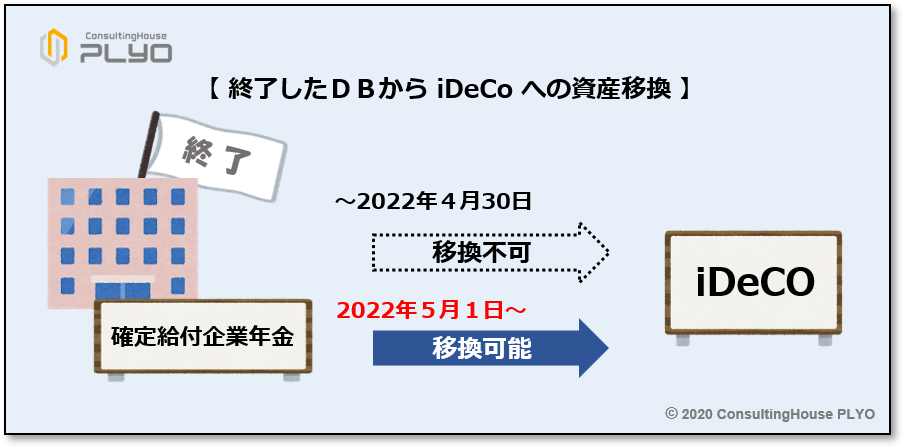

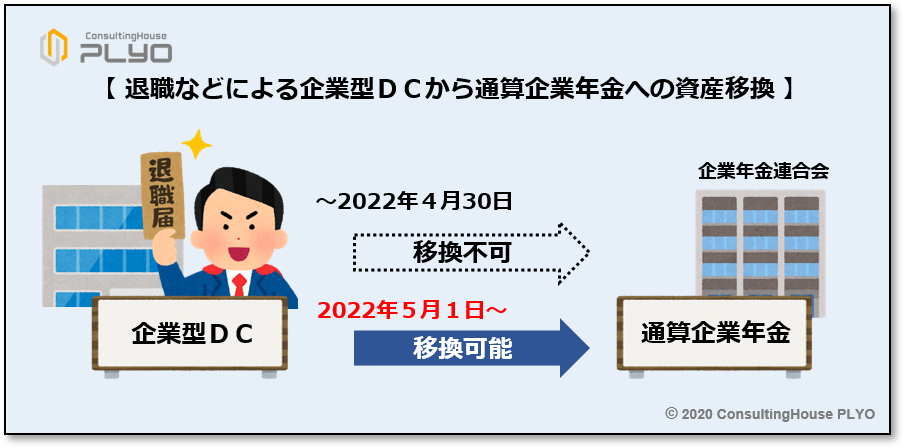

制度間の年金資産の「移換(ポータビリティ)」を改善

終了した確定給付企業年金から iDeCo への年金資産の移換などが可能になる

企業年金にはポータビリティという制度があります。

これは、転職などによって会社が変わっても、それまで積み立てた企業年金の資金を別の年金制度に移せる仕組みになります。

例えば、確定給付企業年金のある会社から確定拠出年金のある会社に転職した場合、前職の確定給付企業年金で積み立てた資金を次の職場の確定拠出年金側に移動することが、原則として可能になっています。

この制度があることにより、転職などの生活の変化にかかわらず、老後の資金準備が継続的に行えるものです。

「どの制度からどの制度に資金を移動できるか」については、移動できるパターンが徐々に拡充されており、2022 (令和4)年5月1日からはさらに2種類の移換が可能になります。

1番目は、終了した確定給付企業年金から iDeCo への資産移換です。

確定給付企業年金は一定の条件を満たすと、制度を終了することが認められています。

そのような場合、終了した確定給付企業年金に加入していた人は、積み立てられている資金を iDeCo に移動させることが可能になります。

(タップで拡大)

2番目は、退職などによる企業型DCから通算企業年金への資産移換です。

通算企業年金とは企業年金連合会が用意している年金制度で、企業年金制度のある会社の退職者などを対象としています。

そのため、「企業型DCの制度がある会社に勤めていた従業員が退職した」などのことがあれば、その会社で積み立てた年金資産を通算企業年金側に移動できるようになるものです。

(タップで拡大)

2022(令和4)年 10 月1日施行

企業型DC加入者の iDeCo の「加入要件」緩和

規約の定めや事業主掛金の上限引き下げがなくても iDeCo に加入できる

会社が企業型DCを採用する場合には、運営ルールなどについて定めた規約を作り、その規約について厚生労働大臣の承認を受けることが必要です。

承認を受けた後は、会社側が1人につき1カ月当たり 5.5 万円を限度とする掛金を負担することにより、従業員の老後の資金準備が行われることになります。

ところで、企業型DCに加入している従業員の中には、「将来に備えて、自分でも掛金を払いたい!」と考え、iDeCo を始めようと考えるケースもあるようです。

しかしながら、企業型DCに入っている従業員が iDeCo を始めるためには、現行の制度では次の条件を満たすことが求められます。

- 企業型DCの規約の中に、「iDeCo への加入を認める」旨の定めがあること

- 会社の掛金の支払い限度額を、1カ月当たり 3.5 万円に引き下げること

上記条件の一方でも満たせなければ、従業員は iDeCo を始めることができません。

ところが、2022(令和4)年 10 月1日からは、上記条件がいずれも撤廃されることになりました。

そのため法改正以降、企業型DCに加入している従業員は、原則として自由に iDeCo を始められることになります。

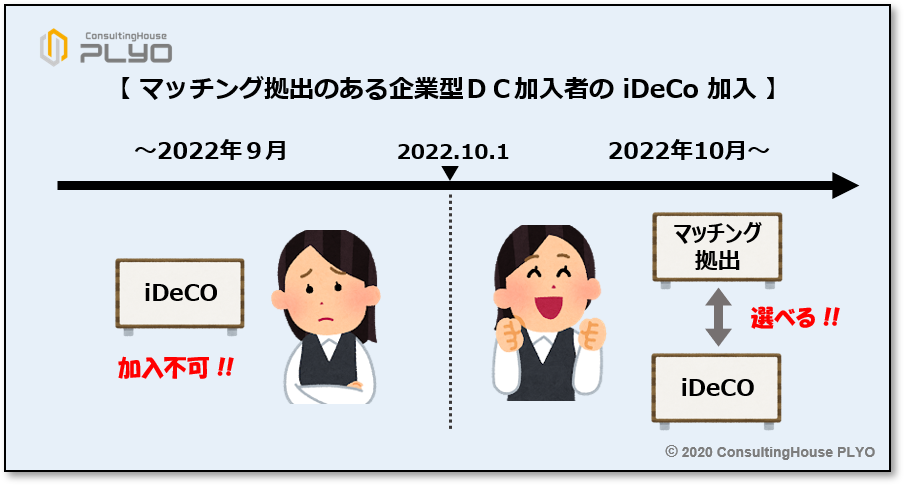

マッチング拠出のある企業型DC加入者の iDeCo 加入

マッチング拠出と iDeCo 加入のいずれかを選択できる

前述のとおり、企業型DCの掛金は会社側が負担をするものです。

しかしながら、会社の掛金に従業員が上乗せして掛金を納めることも認められています。

このような仕組みをマッチング拠出といいます。

現在は、マッチング拠出のある企業型DCを会社が採用している場合、その会社で企業型DCに加入している従業員は iDeCo に入ることができません。

そのため、従業員本人が「将来に備えて、自分でも掛金を払いたい!」と考えた場合には、会社のDCのマッチング拠出を使う以外に方法がありません。

ところが、マッチング拠出には「会社が負担している掛金と同じ額までしか、従業員は掛金を払えない」などのルールが設けられています。

そのため、会社の掛金額があまり多くないケースでは、従業員が十分に掛金を払えないという事態も起こります。

しかしながら、2022(令和4)年 10 月1日以降は、加入者ごとにマッチング拠出を行うか、iDeCo に入るかを選択できるようになりました。

そのため法改正後は、従業員側が自分自身の意向に応じて制度を選び、利用できるものです。

(タップで拡大)

今回のニュースまとめ

今回は、2020 年の私的年金の改正について、2022(令和4)年度施行の内容を施行順に見てきました。

ポイントは次のとおりです。

- 2022(令和4)年4月1日施行

- 確定拠出年金の受給開始年齢の上限を 75 歳に引き上げ

- 2022(令和4)年5月1日施行

- 企業型DCは、60 歳以上 70 歳未満の全ての厚生年金被保険者が加入可能

- iDeCo は、60 歳以上 65 歳未満の国民年金の被保険者が加入可能

- iDeCo の脱退一時金は、国民年金の保険料免除者でなくても受給可

- 終了した確定給付企業年金から iDeCo への年金資産の移換などが可能

- 2022(令和4)年 10 月1日施行

- 規約に定めがなくても、企業型DC加入者は iDeCo に加入可能

- マッチング拠出のある企業型DC加入者は、マッチング拠出と iDeCo 加入を選択可能

企業年金には、公的年金のような国庫負担の仕組みがありません。

そのため、老齢給付金の支払い原資は、「掛金」と「運用益」の2つのみとなります。

そこで、企業年金の支払いを安定的に継続するためには、「掛金と運用益をいかに増やすか」が大きなポイントになってきます。

今般の法改正も、「掛金と運用益を増やす」という視点で行われた施策が数多く見て取れます。

改正内容をしっかりと理解し、企業年金で損をすることがないようにしたいものです。

出典・参考にした情報源

厚生労働省ウェブサイト:

-

-

2020年の制度改正|厚生労働省

続きを見る

大須賀信敬

みんなのねんきん上級認定講師