どんなニュース?簡単に言うと

離婚に伴い、厚生年金の給料やボーナスの記録を分ける「離婚時の年金分割制度」。

前回の『制度の仕組み編』では、基本的なルールを説明しました。

-

-

誤解してない?離婚の前に考えたい「年金分割制度」のキホン ー制度の仕組み編ー|みんなのねんきん

どんなニュース?簡単に言うと 「離婚時の年金分割制度」という仕組みをご存じですか。 日本の年金制度には、離婚に際して夫婦間で年金を分け合う仕組みが用意されています。 今回は「離婚時の年金分割制度」 ...

続きを見る

2回目の今回はいろいろな夫婦関係を取り上げ、年金分割制度がどのような影響を与えるのかを見てみましょう。

スポンサーリンク

どんなニュース?もう少し詳しく!

年金分割の8つのケーススタディ

今回は前回の『制度の仕組み編』の内容を踏まえ、いろいろな夫婦関係の離婚事例を見ていきます。

具体例を見ながら、「離婚時の年金分割制度」の理解を一緒に深めていきましょう。

制度の基本的な仕組みが曖昧な人は、前回のコラムを読んでからこちらのコラムを読んでください。

《ケース1》共働き夫婦の場合

はじめは、共働きの夫婦が離婚をするケースです。

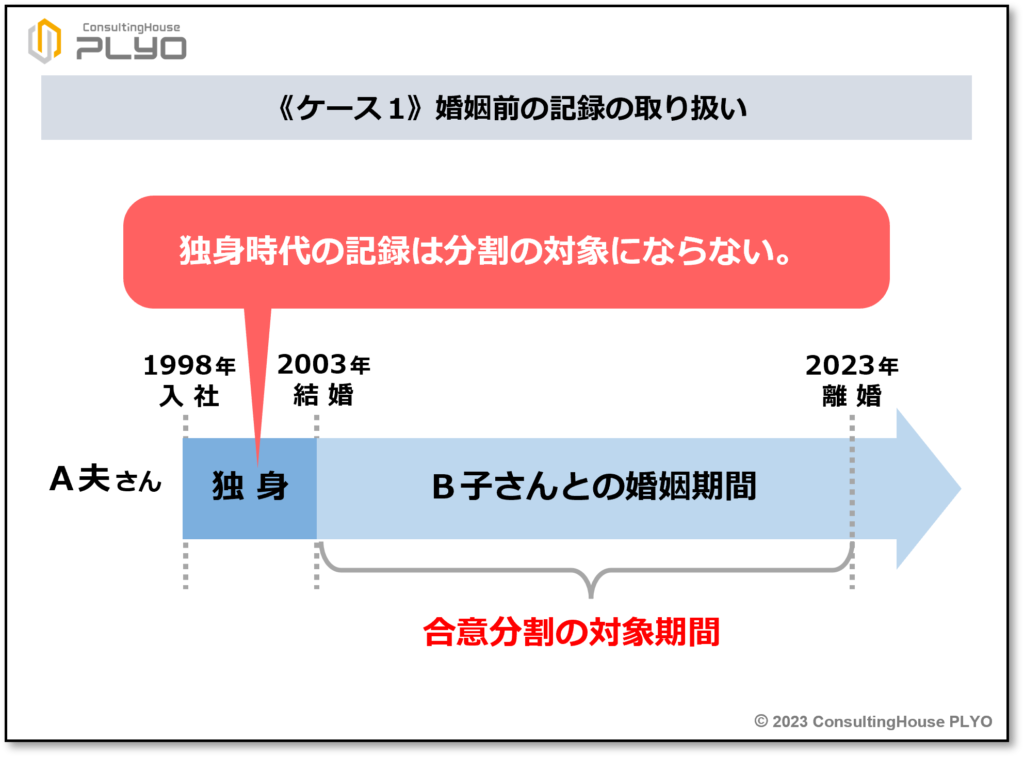

A夫さんは1998(平成10)年に会社員になり、2003(平成15)年に同僚のB子さんと結婚しました。

A夫さん夫妻は共働きでしたが、2023(令和5)年に結婚20年で離婚をしました。

2人の婚姻期間中の標準報酬月額などは次のとおりです。

- A夫さん:標準報酬月額44万円、標準賞与額0円(ボーナスなし)

- B子さん:標準報酬月額20万円、標準賞与額0円(ボーナスなし)

ところで、離婚時の年金分割とはどんな制度か覚えていますか。

チャーミーは、前回のコラムの内容をよく覚えていますね。

離婚時の年金分割制度は、年金記録のうち「厚生年金の標準報酬月額や標準賞与額」の数値を離婚後に分ける制度です。

“記録を相手からもらう側” は将来の年金額が増え、“記録を相手に与える側” は受け取れる年金額が減ってしまいます。

残念ながら、そうではありません。

A夫さんとB子さんが結婚したのは2003(平成15)年なので、記録が分割されるのも2003(平成15)年以降の記録になります。

1998(平成10)年から2002(平成14)年まではA夫さんは独身だったのですから、その間の記録をB子さんがもらうことはできません。

そうですね。

それでは、婚姻期間中の標準報酬の総額を、A夫さんとB子さんのそれぞれについて計算してみましょう。

婚姻期間は20年間なので、その間の合計額を算出すると次のようになります。

- A夫さん:44万円×12カ月×20年=1億560万円

- B子さん:20万円×12カ月×20年=4,800万円

A夫さんの標準報酬の総額は1億560万円、B子さんの標準報酬の総額は4,800万円となりました。

2人の総額を合わせると1億5,360 万円です。

(注)婚姻期間中の標準報酬の総額を計算する場合、実際には単に標準報酬月額などの数値を合算するのではなく、現在の金銭価値に換算する処理を行ってから足し上げます。そのため、実際の計算は上記よりも複雑になりますが、話が難しくなるので本コラムでは説明を割愛します。

A夫さんとB子さんが離婚する場合には、婚姻期間中の2人分の標準報酬の合計であるこの1億5,360 万円を、2人で分け合うことになります。

年金の分割は標準報酬の総額の多い人から少ない人に行われるので、総額が1億560万円のA夫さんから4,800万円のB子さんに記録が分けられることになります。

ただし、B子さんのものになる年金記録は、最大でも2人の標準報酬の合計の半分までなので7,680万円(=1億5,360 万円×50%)です。

その結果、B子さんの記録になる額は4,800万円よりは大きく、また7,680万円を超えることはありません。

1億5,360 万円のうちB子さんの記録になる割合は按分(あんぶん)割合といいますが、仮に按分割合がB子さんにとって最大の50%になったとすると、2人の標準報酬の合計額1億5,360 万円のうち、7,680万円(=1億5,360 万円×50%)がB子さんの年金記録になります。

この場合、B子さんのもともとの標準報酬の総額は4,800万円でしたから、7,680万円には2,880万円(=7,680万円-4,800万円)足りません。

そのため、A夫さんのもともとの標準報酬の総額1億560万円から2,880万円を移動することで、B子さんの記録を7,680万円に変更します。

従って、A夫さんの標準報酬の合計額は、1億560万円から2,880万円ほど減ることになります。

A夫さんの標準報酬が減る割合のことは、改定割合と呼びます。

このケースでは、1億560万円から2,880万円が減るのですから、改定割合は約27.3%(≒2,880万円÷1億560万円×100)です。

結果的にA夫さんの月々の標準報酬月額は44万円から27.3%減らされ、減った分がB子さんの月々の標準報酬月額20万円に上乗せされることになります。

年金記録を分ける割合は当事者同士が話し合って決めるのが原則のため、このような分割制度を合意分割といいます。

ここがポイント! 婚姻前の記録の取り扱い

独身時代の年金記録は分割の対象にならない。合意分割で分けられるのは、婚姻期間中の記録に限定される。

《ケース2》専業主婦の場合

それでは、もしも妻が専業主婦だったらどうなるでしょうか。

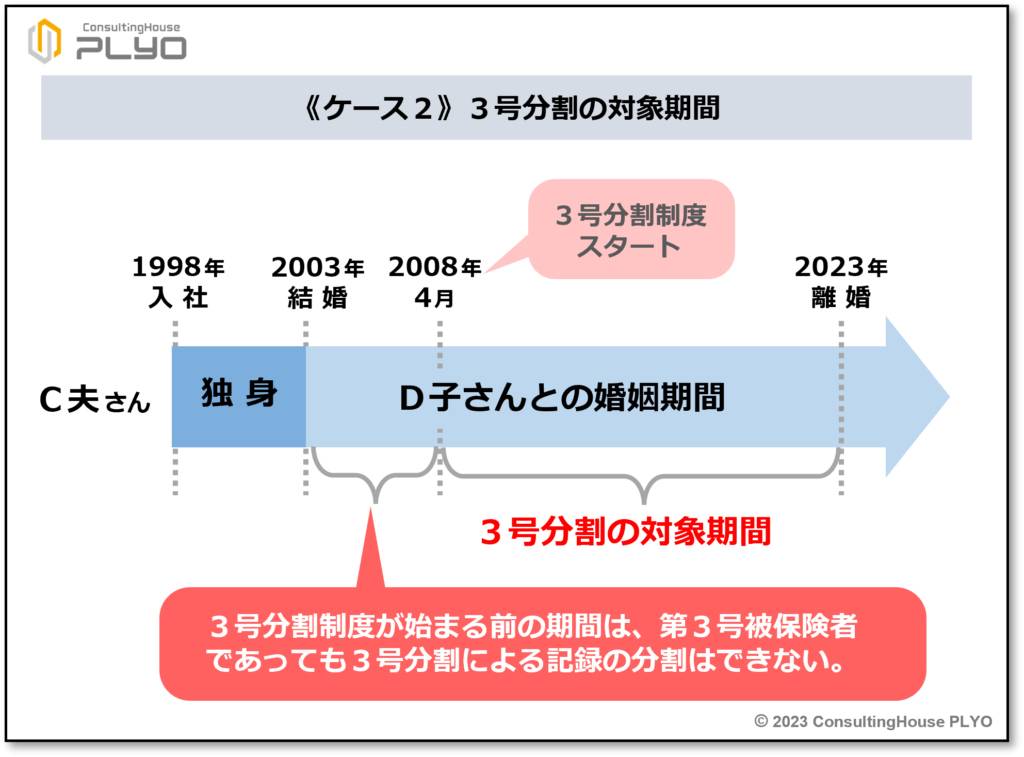

C夫さんは1998(平成10)年に会社員になり、2003(平成15)年に同僚のD子さんと結婚しました。

D子さんは結婚を機に会社を辞めて専業主婦になりましたが、2人は2023(令和5)年に結婚20年で離婚をしました。

2人の婚姻期間中の標準報酬月額などは次のとおりです。

- C夫さん:標準報酬月額44万円、標準賞与額0円(ボーナスなし)

- D子さん:国民年金の第3号被保険者なので、厚生年金の記録はなし

このケースで年金分割をすると、どのような現象が起こるでしょうか。

離婚時の年金分割制度には、合意分割と3号分割の2種類がありました。

合意分割は「年金記録を分ける割合を2人で話し合って決める制度」で、3号分割は「2人が分割割合を合意する必要がなく、自動的に記録の半分が分割される制度」でした。

そのため、D子さんは第3号被保険者だった婚姻期間中の20年間について、C夫さんの記録の半分を自動的に分けてもらえるように思えます。

ところが、残念ながらそのような取り扱いにはなりません。

D子さんに記録の半分が自動的に分けられるのは、2008(平成20)年4月以降の婚姻期間だけになります。

理由は、それ以前には3号分割の制度がなかったからです。

合意分割の場合には、制度が開始された2007(平成19)年4月より前の婚姻期間についても、記録は分割対象とされます。

そのため、前述のケース1では、結婚をした2003(平成15)年から離婚するまでの記録が全て分割されます。

一方、3号分割は制度が開始された以降の記録しか分割対象にならないため、ケース2で分割されるのは20年間の婚姻期間のうち、2008(平成20)年4月以降の期間のみになります。

3号分割制度は、相手が了承をしなくても記録の半分を強制的に分割できる制度です。

そのため、“記録を相手に与える側” にとっては、不利益の度合いが大きい制度でもあります。

このような制度の特徴を鑑み、制度自体が始まっていない期間については、3号分割はできないこととされています。

3号分割の制度が始まる前の期間については、2人で話し合って割合を決める合意分割を利用して分けることになります。

ここがポイント! 3号分割の対象期間

3号分割は、制度が開始された2008(平成20)年4月以降の期間のみが対象とされる。それよりも前の期間は第3号被保険者であったとしても、3号分割による記録の分割はできない。

《ケース3》妻が高収入の場合

3番目は「夫よりも妻のほうがたくさん稼いでいる夫婦」が離婚をするケースです。

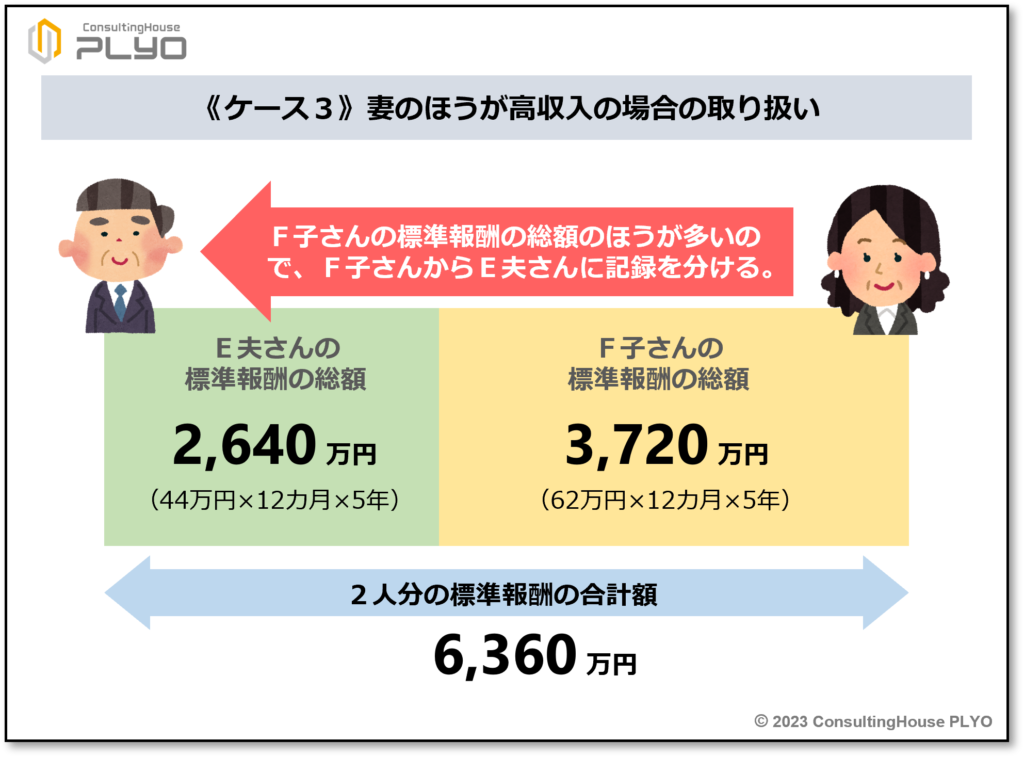

会社員のE夫さんは、会社を経営するF子さんと結婚をしました。

しかしながら、E夫さんは自分よりも高収入のF子さんに頭が上がらず、夫婦生活はいさかいが絶えません。

結局、結婚から5年で2人は離婚をすることになりました。

2人の婚姻期間中の標準報酬月額などは次のとおりです。

- E夫さん:標準報酬月額44万円、標準賞与額0円(ボーナスなし)

- F子さん:標準報酬月額62万円、標準賞与額0円(ボーナスなし)

このケースで年金分割をすると、どのような現象が起こるでしょうか。

それでは、婚姻期間中の標準報酬の総額を、E夫さんとF子さんのそれぞれについて計算してみましょう。

婚姻期間は5年間なので、その間の合計額は次のようになります。

- E夫さん:44万円×12カ月×5年=2,640万円

- F子さん:62万円×12カ月×5年=3,720万円

E夫さんの標準報酬の総額は2,640万円、F子さんの標準報酬の総額は3,720万円なので、2人の総額を合わせると6,360万円です。

年金分割では、必ず標準報酬の総額の多い人から少ない人に記録を分けるため、このケースではF子さんの記録がE夫さんに分割されることになります。

そのとおりです。

E夫さんのものになる年金記録は、最大でも2人の標準報酬の合計の半分までですから、6,360万円の半額である3,180万円がE夫さんの分になる最大額です。

その場合、E夫さんのもともとの標準報酬の総額は2,640万円なので、3,180万円には540万円(=3,180万円-2,640万円)足りません。

そこで、F子さんの標準報酬の総額3,720万円から540万円を移動することで、E夫さんの記録を3,180万円に変更します。

F子さんの標準報酬の合計額は3,720万円から540万円ほど減ることになるので、改定割合は約14.5%(≒540万円÷3,720万円×100)です。

結果的にF子さんの月々の標準報酬月額は62万円から14.5%減らされ、減った分がE夫さんの月々の標準報酬月額44万円に上乗せされることになります。

ここがポイント! 妻のほうが高収入の場合の取り扱い

年金の分割は、必ず標準報酬の総額の多い側から少ない側に行われる。妻の標準報酬の総額のほうが多ければ、妻が “記録を相手に与える側” になる。

《ケース4》若年離婚の場合

4番目は、若い夫婦が離婚をするケースを考えてみましょう。

23歳のG夫さんは、20歳のH子さんと結婚をしました。

2人は共働きで生活をしていましたが、結婚から1年で破局を迎え離婚をしました。

当時、G夫さんは24歳、H子さんは21歳でした。

このケースで年金分割をした場合、どのような現象が起こるでしょうか。

2人の婚姻期間中の標準報酬月額などは次のとおりです。

- G夫さん:標準報酬月額22万円、標準賞与額0円(ボーナスなし)

- H子さん:標準報酬月額18万円、標準賞与額0円(ボーナスなし)

それでは、婚姻期間中の標準報酬の総額を、G夫さんとH子さんのそれぞれについて計算してみましょう。

婚姻期間は1年間なので、その間の合計額は次のようになります。

- G夫さん:22万円×12カ月×1年=264万円

- H子さん:18万円×12カ月×1年=216万円

G夫さんの標準報酬の総額は264万円、H子さんの標準報酬の総額は216万円なので、2人の総額を合わせると480万円です。

年金分割によってH子さんのものになる年金記録は、最大でも2人の標準報酬の合計の半分までですから、480万円の半額である240万円がH子さんの分になる最大額です。

その場合、H子さんのもともとの標準報酬の総額は216万円なので、240万円には24万円(=240万円-216万円)足りません。

そのため、G夫さんの標準報酬の総額264万円から24万円を移動することで、H子さんの記録を240万円に変更します。

従って、G夫さんの標準報酬の合計額は264万円から24万円ほど減ることになり、改定割合は約9.1%(≒24万円÷264万円×100)となります。

G夫さんのもともとの標準報酬月額は22万円なので、22万円に改定割合9.1%を掛けた2万円を差し引き、G夫さんの分割後の標準報酬月額は20万円(=22万円-2万円)と書き換えられることになります。

一方、H子さんの分割後の標準報酬月額は、G夫さんの標準報酬月額が減った分だけ増やされます。

そのため、G夫さんの標準報酬月額から差し引かれた2万円を加算した20万円(=18万円+2万円)が、H子さんの婚姻期間中の新しい標準報酬月額とされます。

年金分割で “記録を相手からもらう側” の月々の標準報酬月額が大きく増えるのは、2人の標準報酬月額の差額が大きい場合です。

しかしながら、若い共働き夫婦の場合は社会人になってからの期間が短いため、2人の給料額の差が大きいケースは必ずしも多くありません。

そのため、若くして結婚と離婚を繰り返した場合には、分割を受けられる記録も少ないことが多いようです。

ここがポイント!若年離婚の分割の傾向

自分と相手との標準報酬月額の差額が大きいと、分割される額が大きくなる。若年離婚の場合はこの条件を満たしづらい。

《ケース5》離婚をしてから時間が経っている場合

5番目は、離婚をしてから時間が経っているケースです。

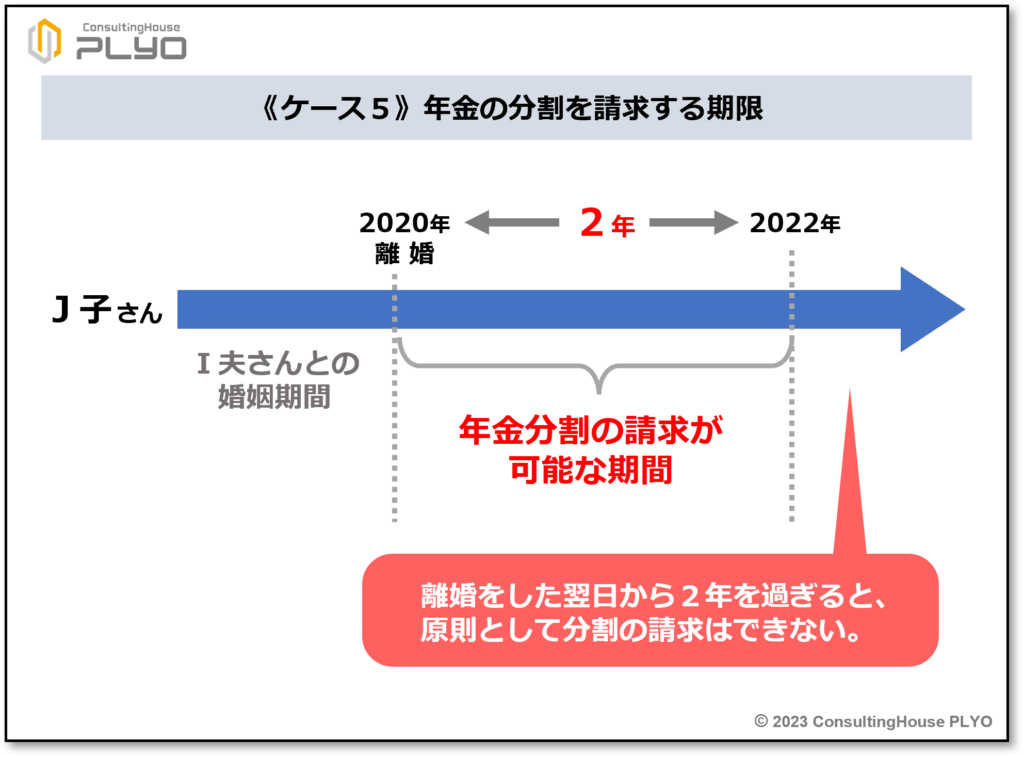

J子さんは3年前の2020(令和2)年、会社員のI夫さんとの結婚生活にピリオドを打ちました。

シングルマザーとなったJ子さんは、先日、職場の同僚から年金分割制度のことを聞き、今からでも分割を請求しようかと考えているところです。

このケースで年金分割を申し込んだ場合、どのような現象が起こるでしょうか。

モモのいうことはもっともなのですが、このケースでは年金の分割を受けることができません。

離婚をしてから時間が経っているからです。

年金の分割は、原則として「離婚をした翌日から2年以内」に分割の申し込みをする必要があります。

2020(令和2)年に離婚をしたJ子さんの場合には離婚から3年が経過しているため、今から分割の手続きをすることはできません。

年金に関する各種制度は、制度を利用する人が自ら手続きをしてはじめて恩恵を受けられるものです。

多くの年金の手続きには期限が定められているため、期限を逸してしまうと恩恵を受けられなくなってしまいます。

そのようなトラブルに見舞われないためには、自分で年金の仕組みをよく勉強することが大切でしょう。

なお、離婚時の年金分割制度の手続き方法については、次回のコラムで詳しくご紹介する予定です。

ここがポイント!分割を請求する期限

過去の離婚について、無制限に年金の分割ができるわけではない。原則として「離婚をした翌日から2年以内」に分割の請求をする必要がある。

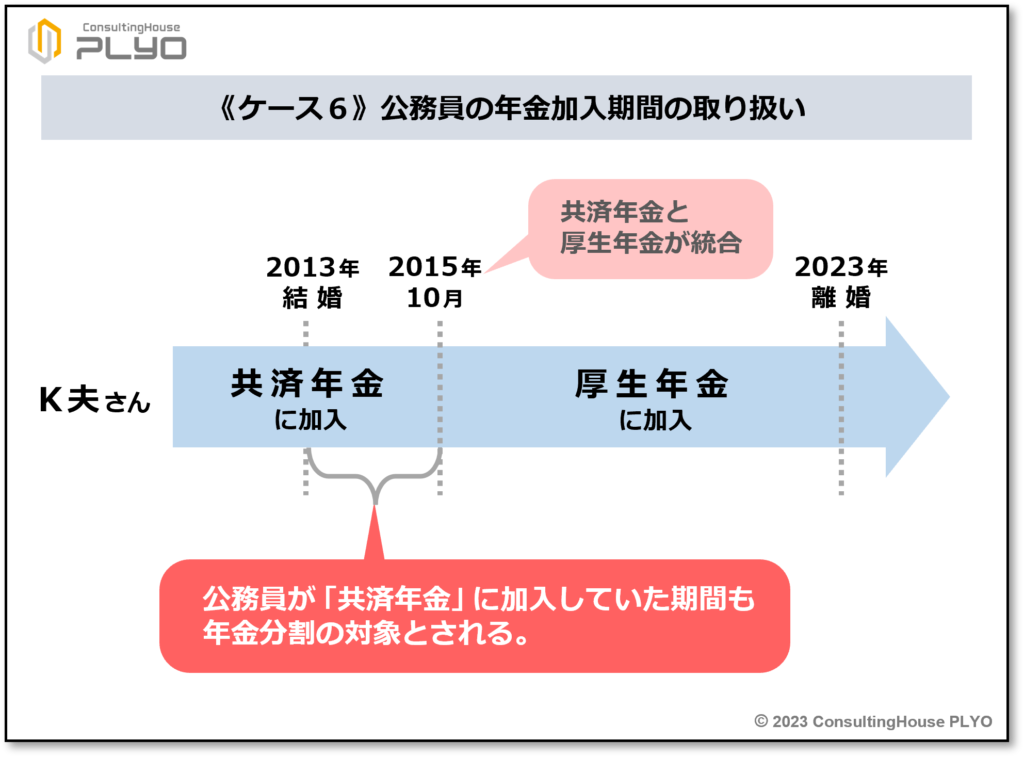

《ケース6》夫が公務員の場合

6番目は「公務員の夫」と妻とが離婚をするケースです。

市役所に勤めるK夫さんは、2013(平成25)年にL子さんと結婚をしました。

しかしながら、結婚から10年後の2023(令和5)年に離婚をし、離婚後に年金の分割が行われました。

このケースで行われた年金分割は、どのようになったでしょうか。

ヒントは「公務員が厚生年金に加入するようになったのは2015(平成27)年10月から」です。

実はそうではありません。

市役所などで勤務する公務員は、2015(平成27)年9月までは共済年金に加入をしていました。

その後、共済年金は厚生年金と一緒になったため、2015(平成27)年10月以降は公務員も厚生年金に加入しています。

共済年金は厚生年金と似たような性格の制度です。

そのため、共済年金に加入していた期間の記録も、厚生年金と同様に年金分割の対象とされています。

従って、K夫さんの記録が分割される期間は、K夫さんとL子さんが結婚をした2013(平成25)年から離婚をした2023(令和5)年までの10年間となります。

ここがポイント!共済年金の加入期間の取り扱い

公務員の年金加入期間は、「厚生年金の期間」「共済年金の期間」のいずれも年金分割の対象とされる。

《ケース7》夫が自営業者の場合

次は「自営業やフリーランスの夫」と妻とが離婚をするケースです。

個人で町のクリニックを営むM夫さん(40歳)。

開業医のM夫さんの年収は、毎年1,000万円を超えています。

一方、妻のN子さん(40歳)は結婚以来、ずっと専業主婦を続けています。

このたび、結婚から10年を迎えたのを契機に、2人は離婚をすることになりました。

このケースで年金分割を申し込んだ場合、どのような現象が起こるでしょうか。

2人の婚姻期間中の標準報酬月額などは次のとおりです。

- M夫さん:国民年金の第1号被保険者なので、厚生年金の記録はなし

- N子さん:国民年金の第1号被保険者なので、厚生年金の記録はなし

M夫さんは個人事業主なので、厚生年金に加入することはありません。

国民年金の第1号被保険者として、年金制度に入ることになります。

また、国民年金の第1号被保険者に養われているN子さんも、M夫さんと同様に国民年金の第1号被保険者になります。

そのため、婚姻期間中の2人の年金記録には、厚生年金に関する情報がありません。

国民年金の加入記録は分割の対象外なので、このケースでは離婚に伴って年金記録が分割されることはありません。

ところが、そのようなことにはなりません。

年収額が多かったからといって、国民年金の老後の年金も多くもらえるわけではないからです。

厚生年金であれば、老後の年金額は「現役時代の給料額(標準報酬月額など)の多さ」と「加入期間の長さ(=保険料の納付月数の多さ)」の両方に比例して額が決まります。

一方、国民年金の場合には、老後の年金額は「加入期間の長さ(=保険料の納付月数の多さ)」だけに比例して額を決めるのが原則です。

そのため、離婚をしてもしなくても、M夫さんが受け取れる老後の国民年金の額が変わることはなく、その点では不公平とはいえないでしょう。

ただし、仮にM夫さんが大学病院などに勤める勤務医であれば厚生年金に加入することになり、婚姻期間中ずっと専業主婦だったN子さんは国民年金の第3号被保険者になります。

そうすれば、婚姻期間は3号分割の対象になったため、N子さんは高収入のM夫さんの標準報酬を半分、自分のものにすることができたでしょう。

つまり、夫が会社員か個人事業主かで、妻が年金分割制度の恩恵を享受できるかできないかが決まることになるわけです。

従って、このような取り扱いの違いは、制度を利用する立場から見れば必ずしも公平な制度とはいい切れないかもしれません。

ここがポイント!自営業者・フリーランサーの場合

自営業者やフリーランサーは厚生年金に加入しないので、年金分割によって老後の年金額が減少することはない。

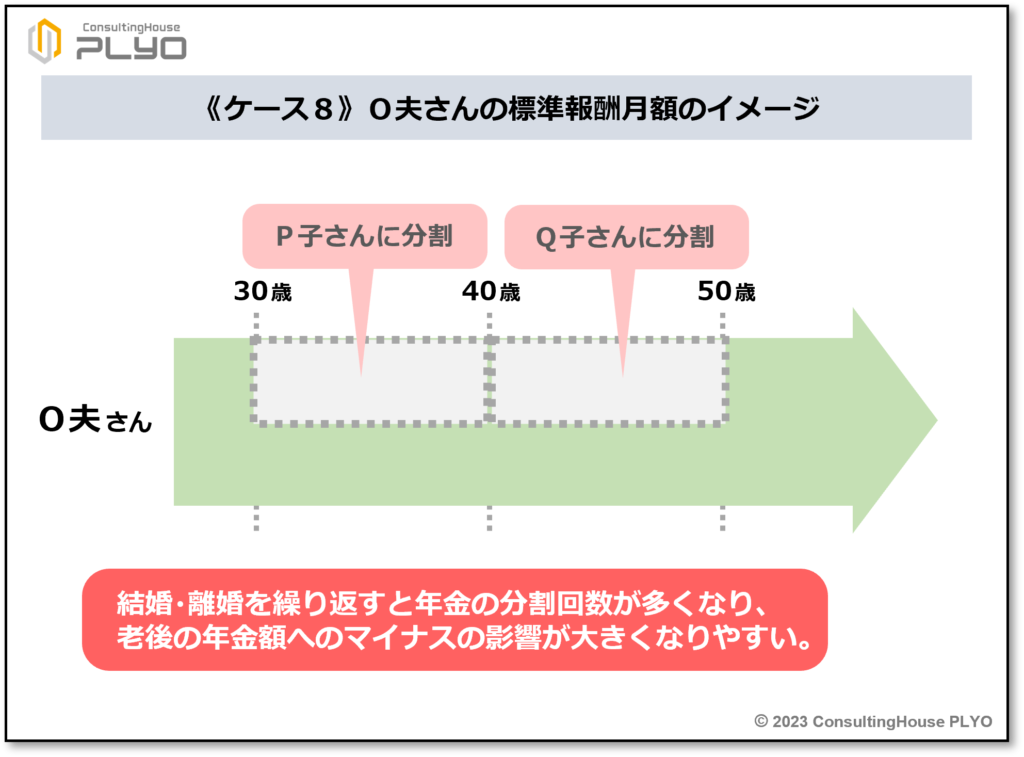

《ケース8》夫に離婚歴がある場合

最後は「離婚歴のある夫」と妻とが離婚をするケースです。

会社員のO夫さんは30歳から40歳までの10年間、同い年のP子さんと結婚生活を送っていました。

しかしながら、その後離婚に至り、年金の分割によって記録の半分はP子さんの記録に変わっています。

その後、O夫さんは40歳で同い年のQ子さんと再婚をしましたが、50歳でQ子さんとも離婚をしました。

このケースで年金分割をした場合、どのような現象が起こるでしょうか。

年金の分割の対象になるのは、あくまで自分が婚姻していた期間中の記録に限られます。

O夫さんの30歳から40歳までの期間は確かに独身の期間ではありませんが、Q子さんとの婚姻期間でもありません。

そのため、その間の年金記録がQ子さんに分割されることはありません。

Q子さんに分割が行われるのは、O夫さんの40歳から50歳までの記録のみとなります。

一方、O夫さんから見れば30歳から40歳までの記録はP子さんに、40歳から50歳までの記録はQ子さんに分割されます。

従って、O夫さんが将来受け取る厚生年金の老後の年金は、現役時代の年金記録のうちの20年分が実際の勤務実績よりも少ない標準報酬に基づいて額が決定されます。

年金額へのマイナスの影響は、決して小さいとはいえないでしょう。

ここがポイント!再婚をしている場合の年金分割

前妻との婚姻期間の記録が、後妻に分割されることはない。結婚・離婚を繰り返すと年金の分割回数が多くなり、老後の年金額へのマイナスの影響が大きくなりやすい。

今回のニュースまとめ

今回は「離婚時の年金分割制度」がさまざまな夫婦関係に与える影響を見てきました。

ポイントは次のとおりです。

- 独身時代の年金記録は分割対象にならない。

- 3号分割は、制度開始時(2008年4月)以降の婚姻期間のみが対象とされる。

- 妻が “記録を相手に与える側” になることもある。

- 自分と相手との標準報酬月額の差額が大きいと、分割額は大きくなる。

- 分割請求は「離婚をした翌日から2年以内」に行うのが原則である。

- 公務員の共済年金加入期間も分割対象になる。

- 自営業者・フリーランサーは年金分割の影響を受けない。

- 結婚・離婚を繰り返すと、年金の減額が大きくなりやすい。

次回のコラムは離婚時の年金分割制度に関する最終回として、『手続きの仕方編』をお送りします。

どうぞお楽しみに。

出典・参考にした情報源

-

-

厚生労働省ホームページ:離婚時の年金分割

続きを見る

大須賀信敬

みんなのねんきん上級認定講師