どんなニュース?簡単に言うと

「離婚時の年金分割制度」という仕組みをご存じですか。

日本の年金制度には、離婚に際して夫婦間で年金を分け合う仕組みが用意されています。

今回は「離婚時の年金分割制度」の基本的な仕組みを、チャーミーやトラと一緒に勉強しましょう。

スポンサーリンク

どんなニュース?もう少し詳しく!

「給料やボーナスの記録」を分ける年金分割制度

皆さんは離婚時の年金分割制度がどんな制度か知っていますか。

少し違います。

離婚時の年金分割制度と聞くと、年金の金額自体を分けるような印象を持つかもしれませんが、そうではありません。

そのとおりです。

年金分割制度の説明では、「保険料の納付記録を分割する制度」という趣旨の表現がよく使われます。

ただし、支払った保険料の額の記録が増えたり、減ったりするわけではありません。

保険料の額を決める際に使用された「給料やボーナスの記録」が分割され、金額が書き換えられることになります。

具体的には、年金記録のうち「厚生年金の標準報酬月額や標準賞与額」の値を分割し、変更するのが年金分割制度の仕組みです。

典型的なケースでは、夫の年金記録にある標準報酬月額が分割されて金額が減り、その分、妻の標準報酬月額の金額が増えることになります。

そうです。

標準報酬月額や標準賞与額は、保険料の額だけでなく将来受け取る年金額の計算にも使用される数値です。

標準報酬月額などが大きいほどもらえる年金額も多くなるので、年金分割によって記録を “相手からもらう側” は将来の年金額が増えることになります。

反対に、記録を “相手に与える側” は受け取れる年金額が減ってしまいます。

ただし、分割の対象となるのは厚生年金の記録だけであり、国民年金の記録が分割されることはありません(公務員などが以前加入していた共済年金の記録は、分割の対象となります)。

また、分割されるのは婚姻期間中の年金記録に限定されているので、結婚前の標準報酬月額や標準賞与額の記録が分割されることもありません。

最新のデータによれば、2021(令和3)年度には実に34,135件の年金分割が行われたそうです(令和3年度厚生年金保険・国民年金事業の概況/厚生労働省)。

ここがポイント! 「離婚時の年金分割制度」とは

離婚時の年金分割制度は、離婚に伴って「厚生年金の標準報酬月額・標準賞与額の記録」を分ける制度である。記録を “与える側” は将来の年金額が少なくなり、記録を “受け取る側” は将来の年金額が多くなる。

記録の分割割合を2人で話し合う「合意分割」

それでは、年金分割制度の基本的な仕組みを、具体的に見ていきましょう。

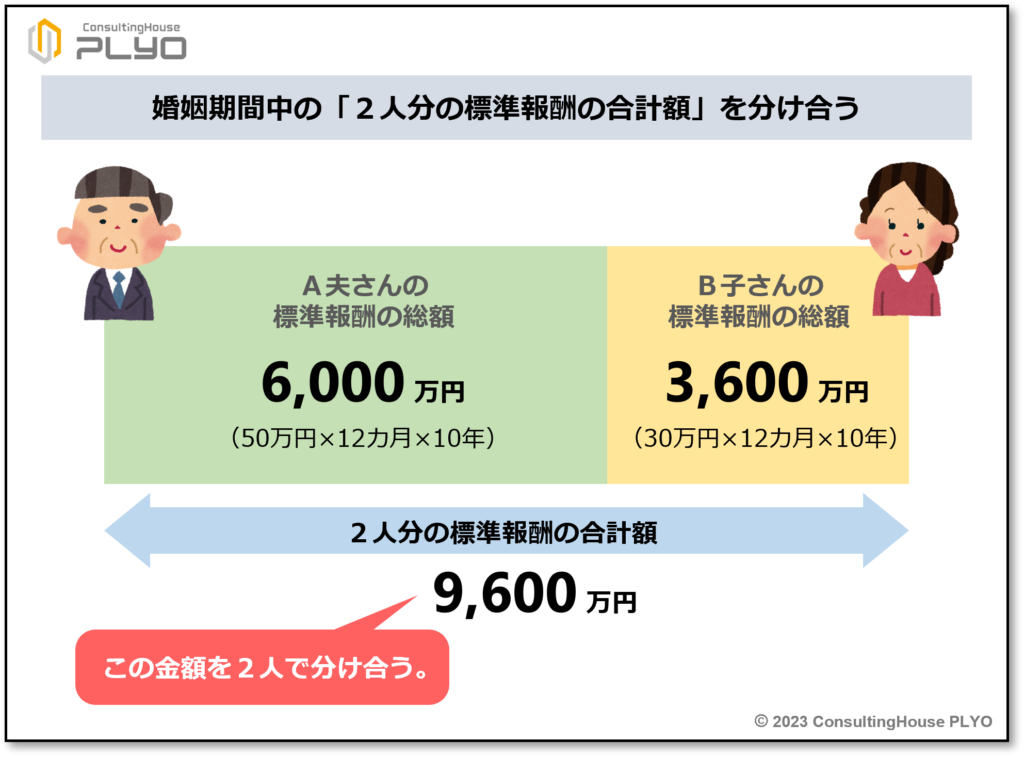

結婚から10年後に離婚するA夫さんとB子さんがいるとします。

婚姻期間中はずっと共働きで、その間の標準報酬は10年間変わらず次のとおりだったとしましょう。

- A夫さん:標準報酬月額50万円、標準賞与額0円(ボーナスなし)

- B子さん:標準報酬月額30万円、標準賞与額0円(ボーナスなし)

次に、婚姻期間中の標準報酬の総額を、A夫さんとB子さんのそれぞれについて計算します。

婚姻期間は10年間なので、その間の合計額を算出すると次のようになります。

- A夫さん:50万円×12カ月×10年=6,000万円

- B子さん:30万円×12カ月×10年=3,600万円

A夫さんの標準報酬の総額は6,000万円、B子さんの標準報酬の総額は3,600万円となりました。

2人の総額を合わせると9,600万円です。

(注)婚姻期間中の標準報酬の総額を計算する場合、実際には単に標準報酬月額などの数値を合算するのではなく、現在の金銭価値に換算する処理を行ってから足し上げます。そのため、実際の計算は上記よりも複雑になりますが、話が難しくなるので本コラムでは説明を割愛します。

離婚時の年金分割制度では、婚姻期間中の2人分の標準報酬の合計であるこの9,600万円という金額を、2人で分け合うことになります。

ただし、その際にはいくつかのルールがあります。

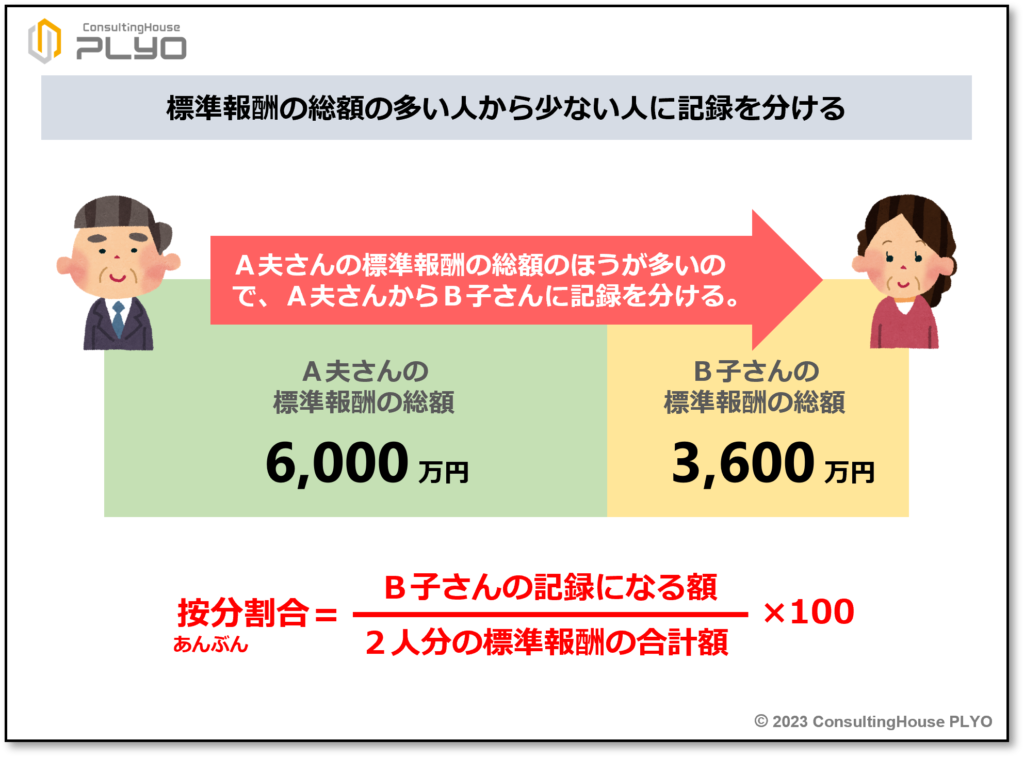

1番目のルールは、必ず標準報酬の総額の多い人から少ない人に記録を分けることです。

このケースでは、A夫さんの標準報酬の総額は6,000万円、B子さんは3,600万円なので、金額の多いA夫さんから金額の少ないB子さんに記録が分けられることになります。

逆はありません。

B子さんからA夫さんに年金の記録が移動することはないのですから、年金を分割してもB子さんの標準報酬の総額がもとの3,600万円以下になることはありません。

そのため、9,600万円のうちB子さんの記録になる割合は、37.5%(=3,600万円÷9,600万円×100)以下にはならないことになります。

9,600万円のうちB子さんの記録になる割合は、「按分(あんぶん)割合」と呼ばれます。

このケースの按分割合は、必ず37.5%よりも大きくなるといえます。

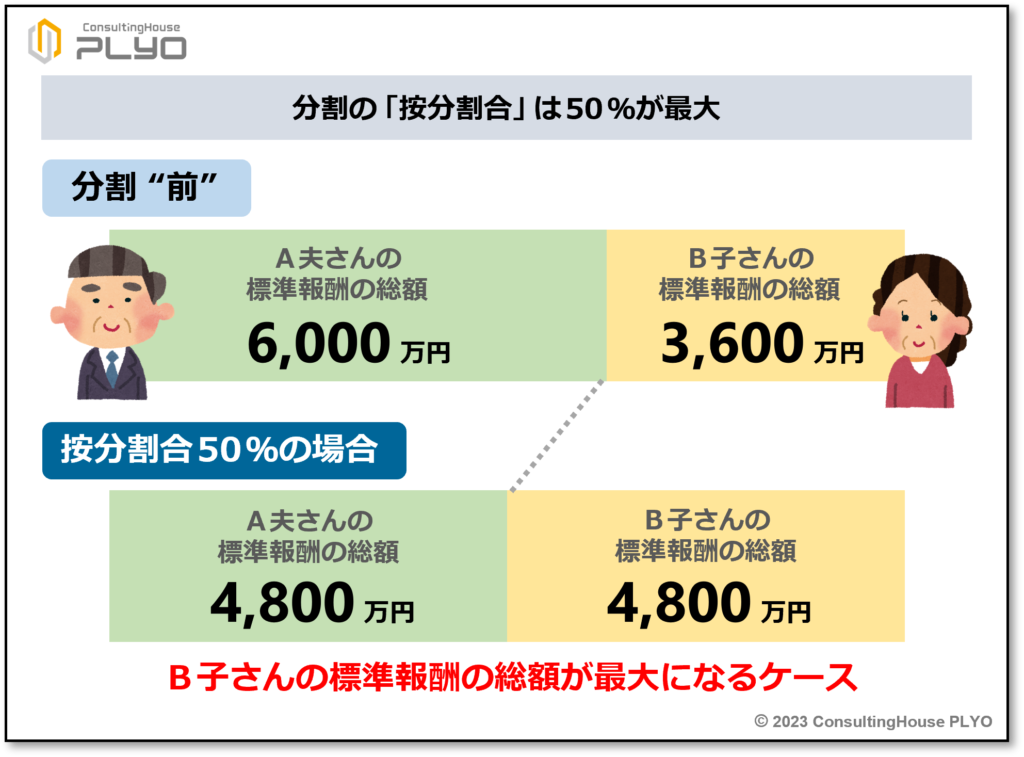

2番目のルールは、B子さんのものになる年金記録は、最大でも2人の標準報酬の合計の半分までということです。

従って、年金分割によってB子さんの年金記録になるのは、最大でA夫さんと同額の4,800万円(=9,600万円÷2)です。

按分割合で示すと、50%(=4,800万円÷9,600万円×100)になります。

以上から、B子さんの年金記録になる割合は、2人の標準報酬の合計の37.5%から50%の間で決まります。

それでは、按分割合がB子さんにとって最大の50%になったとしましょう。

2人の標準報酬の合計額9,600万円のうち、4,800万円(=9,600万円×50%)がB子さんの年金記録になるケースです。

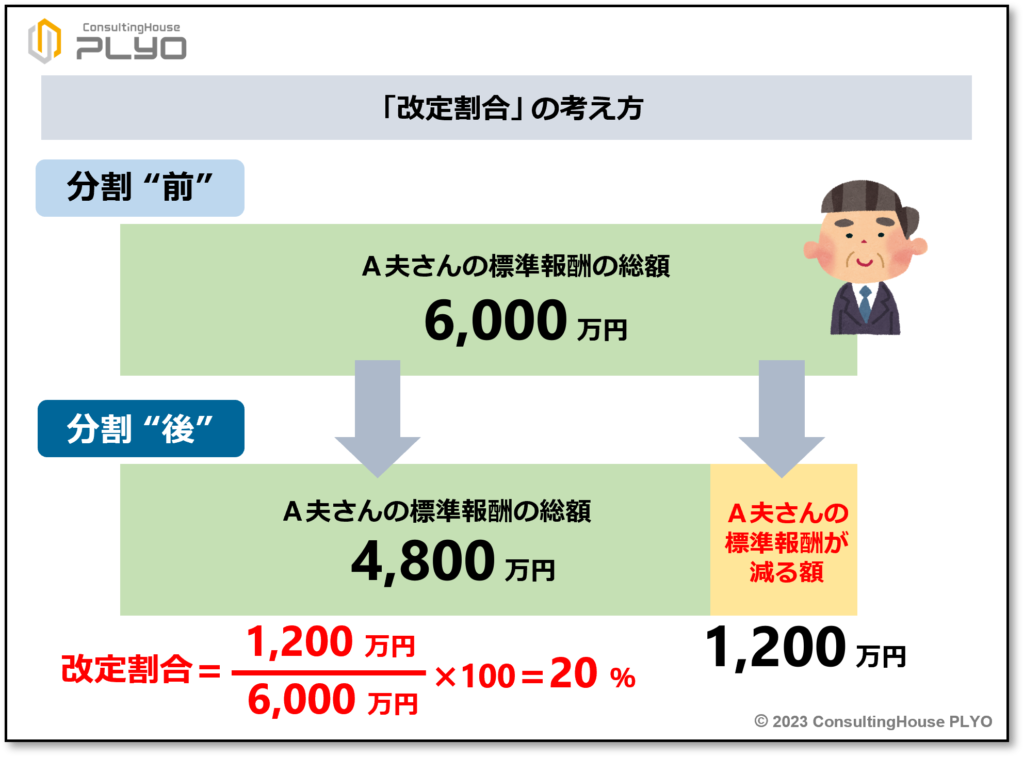

この場合、B子さんのもともとの標準報酬の総額は3,600万円でしたから、4,800万円には1,200万円(=4,800万円-3,600万円)足りません。

そのため、A夫さんのもともとの標準報酬の総額6,000万円から1,200万円をB子さんの記録に移動し、B子さんの記録を4,800万円に変更します。

従って、A夫さんの標準報酬の合計額は、6,000万円から1,200万円ほど減ることになります。

A夫さんの標準報酬が減る割合のことを「改定割合」と呼びます。

このケースでは、6,000万円から1,200万円が減るのですから、改定割合は20%(=1,200万円÷6,000万円×100)です。

改定割合が20%と決まったら、この数値を使ってコンピューター上の2人の年金記録を書き換えます。

A夫さんのもともとの標準報酬月額は50万円です。

50万円に改定割合20%を掛けた10万円を差し引くので、A夫さんの標準報酬月額は40万円(=50万円-10万円)と書き換えられることになります。

一方、B子さんのもともとの標準報酬月額は30万円ですが、A夫さんの標準報酬月額が減った分だけB子さんの標準報酬月額は増やされます。

そのため、A夫さんの標準報酬月額から差し引かれた10万円が加算された40万円(=30万円+10万円)がB子さんの新しい標準報酬月額として、記録が上書きされることになります。

このようにして塗り替えられた年金記録は日本年金機構のコンピューターで管理され、将来のA夫さんとB子さんの年金額計算に使用されるわけです。

B子さんの記録になる割合は、2人で話し合って決めるのが原則です。

割合に対する2人の合意が必要なので、このような年金分割の仕組みは「合意分割」と呼ばれます。

ただし、離婚をするぐらいですから、按分割合が当事者同士の話し合いで合意できるとは限りません。

そうですね。

そのため、話し合いで結論が出なかった場合には、裁判の手続きを利用して按分割合を決めることになります。

このあたりの具体的な手続きについては、別のコラムでご紹介する予定です。

ここがポイント! 按分割合を話し合って決める「合意分割」

「合意分割」とは婚姻期間中の両者の標準報酬の合計について、按分割合を当事者同士が話し合って決める制度である。按分割合が決まると、記録されている標準報酬月額などの数値が変更される。

自動的に半分が相手の記録になる「3号分割」

別の具体例を見てみましょう。

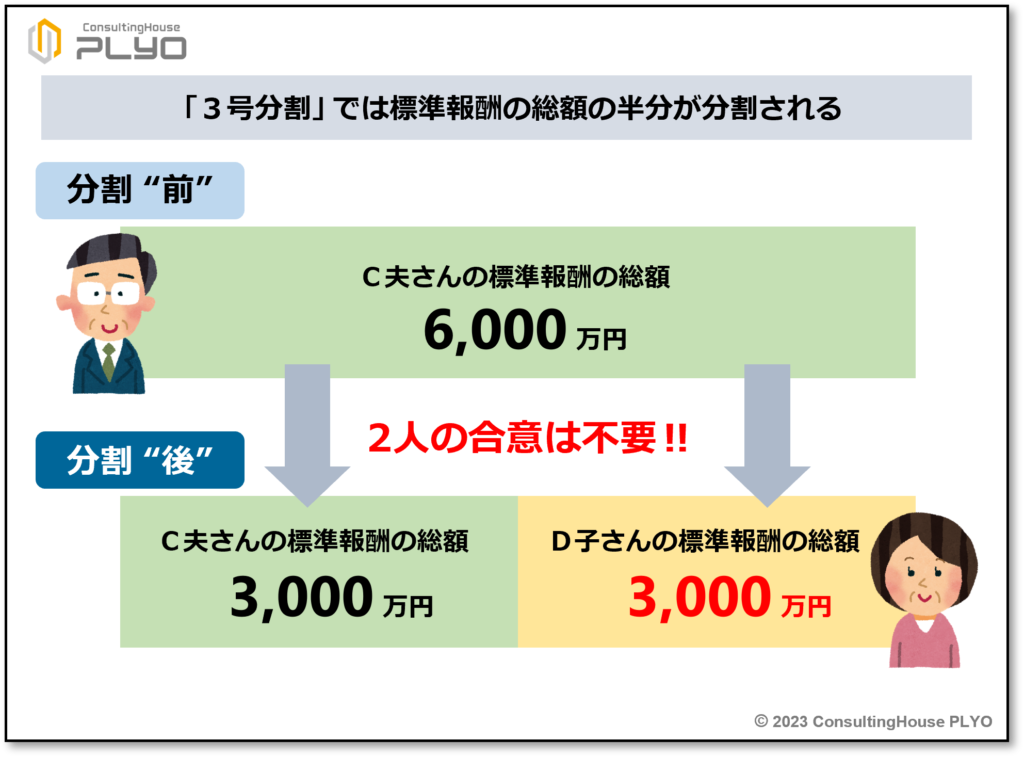

結婚から10年後に離婚するC夫さんとD子さんがいるとします。

婚姻期間中、C夫さんは会社勤めをしていましたが、D子さんはずっと専業主婦でした。

また、その間の標準報酬は10年間変わらず次のとおりだったとしましょう。

- C夫さん:標準報酬月額50万円、標準賞与額0円(ボーナスなし)

- D子さん:第3号被保険者だったので、標準報酬に関する記録はなし

婚姻期間中ずっと専業主婦だったD子さんは、国民年金の第3号被保険者に該当していました。

そのため、D子さんには厚生年金の記録はありません。

次に、婚姻期間中の標準報酬の総額を計算します。

婚姻期間は10年間なので、その間の合計額を算出すると次のようになります。

- C夫さん:50万円×12カ月×10年=6,000万円

- D子さん:標準報酬に関する記録はなし

D子さんには厚生年金の記録がないので、C夫さんの標準報酬の総額6,000万円を2人で分割することになります。

実はそうではありません。

夫婦ともに厚生年金に加入しているのであれば、チャーミーの言うとおり次は標準報酬の合計額を分ける割合を決めることになります。

しかしながら、一方が国民年金の第3号被保険者だった期間については2人で割合を話し合う必要がなく、分割の手続きをすれば自動的に標準報酬の総額の半分が相手の記録に変わります。

従ってこのケースでは、C夫さんの標準報酬の総額6,000万円の半分に当たる3,000万円がD子さんの記録に変わるわけです。

その結果、分割後のC夫さんの標準報酬の総額も3,000万円になります。

そのとおりです。

従って、コンピューター上のC夫さんの年金記録は、もともとの標準報酬月額50万円の半分である25万円に書き換えられることになります。

一方、D子さんには、C夫さんの標準報酬月額が減った分に相当する25万円の厚生年金の記録が新しく作られます。

その結果、D子さんはずっと専業主婦だったのにもかかわらず、あたかも会社勤めをしたことがあるかのごとく、C夫さんから受け取った標準報酬月額の記録に基づき老後の厚生年金がもらえるわけです。

以上の仕組みは、一方が第3号被保険者の期間についてのみ適用されます。

そのため、この分割の仕組みは「3号分割」と呼ばれています。

従って、離婚時の年金分割制度には、最初に紹介した「合意分割」とこの「3号分割」の2種類があることになります。

ここがポイント! 合意なく半分の記録が分割される「3号分割」

「3号分割」とは当事者の一方が第3号被保険者の期間について、両者の合意なく標準報酬の総額の半分が分割される制度である。

年金の分割を受ければ離婚後の生活は安泰?

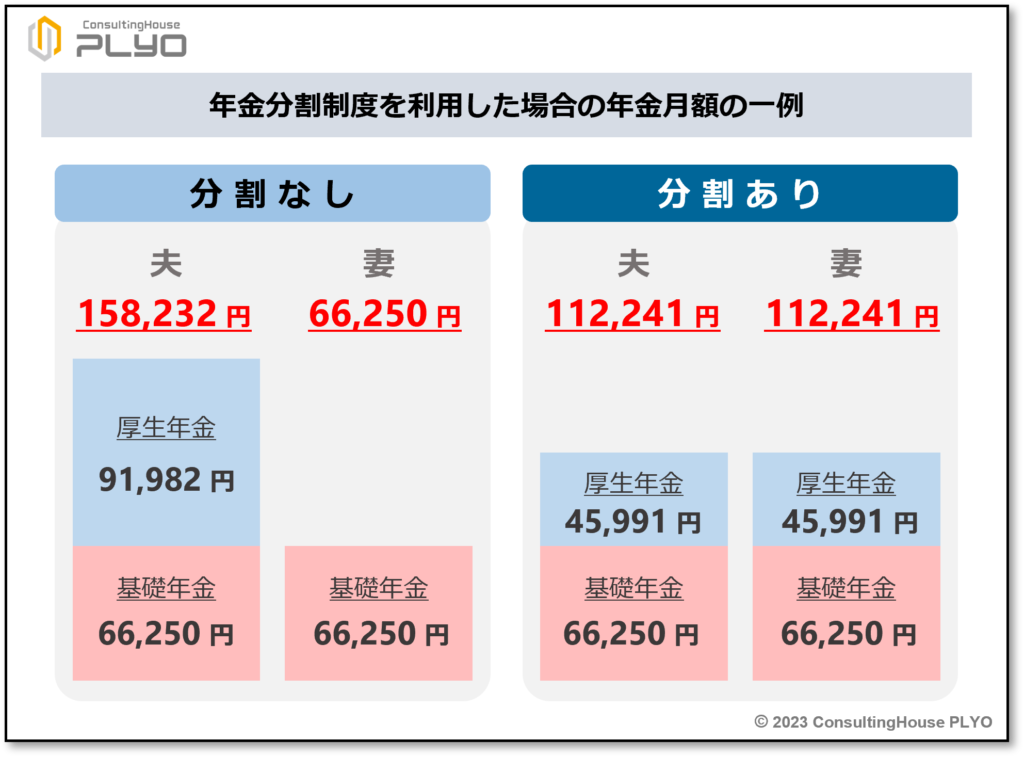

厚生労働省が2023(令和5)年1月20日に発表した「モデル世帯の年金額」を使って考えてみましょう。

同省の『令和5年度の年金額改定についてお知らせします』という資料によると、平均的な収入で40年間勤務した夫とずっと専業主婦だった妻が受け取る年金月額の一例として、次のような金額が発表されています。

夫:基礎年金66,250円+厚生年金91,982円=158,232円

妻:基礎年金66,250円

合計:224,482円

このケースでは、もしも年金分割制度を利用しなかった場合には、離婚後の年金収入は夫が月額158,232円、妻は月額66,250円になります。

そうですね。

それでは、年金分割制度を利用した場合について、考えてみましょう。

前述のとおり、年金分割制度は標準報酬月額などの記録を分ける制度ですが、ココでは便宜上、発表された年金額を分けることで分割後の年金額の傾向を見ることにします。

厚生労働省が発表したモデル世帯は、「平均的な収入で40年間勤務した夫とずっと専業主婦だった妻」という設定なので、3号分割の対象になったとしましょう。

3号分割では標準報酬の総額の半分が相手の記録に変わるので、年金額も半分になったと考えると、夫の厚生年金の月額91,982円の半額に当たる月額45,991円が妻に分割される年金額の一例となります。

この場合、それぞれが受け取れる年金の月額は、次のように変わります。

夫:基礎年金66,250円+厚生年金45,991円=112,241円

妻:基礎年金66,250円+厚生年金45,991円=112,241円

年金分割制度に関する誤解で最も多いのが、「妻は夫の年金を半分もらえる」というものです。

そのため、上記のケースでいえば、夫の年金額158,232円の半分をもらえると勘違いしがちです。

しかしながら、このコラムの前半で説明をしたとおり、分割の対象になるのは厚生年金の記録だけであり、国民年金の記録は対象ではありません。

従って、夫の基礎年金まで半額が妻のものになるわけではありません。

2021(令和3)年度に年金分割制度を利用して年金が増えた人は2,331人いるそうですが、増額された金額は平均で月に31,112円とのことです(令和3年度厚生年金保険・国民年金事業の概況/厚生労働省)。

年金分割制度を利用したとしても、分割を受けた人の年金額が劇的に増えるとはいえないようです。

ここがポイント!記録が分割されても年金はあまり増えない

国民年金は年金分割制度の対象ではないので、「妻は夫の年金を半分もらえる」などとはならない。年金記録の分割を受けたとしても、それによって年金額が劇的には増加しない。

今回のニュースまとめ

今回は「離婚時の年金分割制度」について、制度の原則的な仕組みを見てきました。

ポイントは次のとおりです。

- 離婚時の年金分割制度は、離婚に伴って「厚生年金の標準報酬月額・標準賞与額の記録」を分ける制度である。記録を “与える側” は年金額が減少し、記録を “受け取る側” は年金額が増加する。

- 「合意分割」とは分割対象となる期間の標準報酬の総額について、按分割合を当事者同士が合意する制度である。

- 「3号分割」とは一方が第3号被保険者の期間について、両者の合意なく標準報酬の総額の半分が分割される制度である。

- 年金記録の分割を受けたとしても、それによって年金額が劇的には増加しない。

離婚時の年金分割制度は、離婚後における男女間の年金格差を是正する仕組みです。

ただし、格差はなくなったとしても、トラが「ワシだって、年金が1カ月に112,241円じゃ生活できないぞ!」と言っているとおり、双方とも経済的に厳しくなるのが現実でしょう。

「2人一緒なら年金で何とか生活できたけど、離婚したらどちらも金銭的に厳しくなった」ということにもなりかねず、年金以外の十分な経済的裏付けがないと生活設計が難しいかもしれません。

結婚生活に終止符を打つ作業は負担が大きく、さまざまな犠牲を伴うものです。

しかしながら、離婚の代償の大きさを本当に実感するのは、高齢になり年金が収入の柱になったときかもしれません。

次回のコラムは今回の続きで、『さまざまな事例編』をお送りします。

どうぞお楽しみに。

出典・参考にした情報源

-

-

厚生労働省ホームページ:離婚時の年金分割

続きを見る

-

-

厚生労働省/令和3年度厚生年金保険・国民年金事業の概況

続きを見る

大須賀信敬

みんなのねんきん上級認定講師