どんなニュース?簡単に言うと

2022(令和4)年1月 21 日付で、厚生労働省から「令和4年度の年金額改定」に関する資料が公表されました。

そこで、年金改正を深掘りするシリーズの3回目となる今回は、この資料を読み解きながら 2022(令和4)年4月からの年金額と保険料額を見てみましょう。

スポンサーリンク

どんなニュース?もう少し詳しく!

年金は「物価」や「給料」に応じて額が変わる

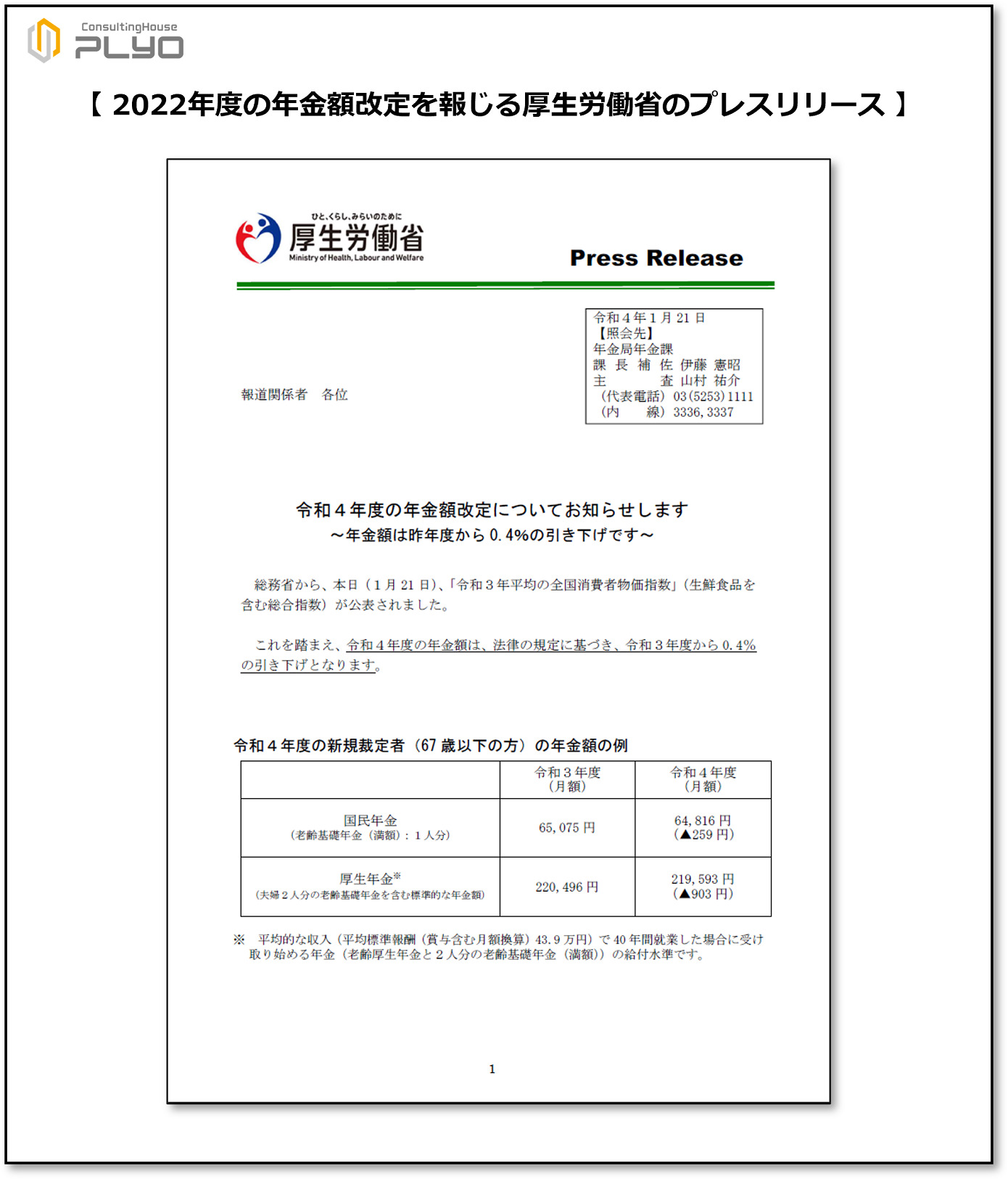

厚生労働省が 2022(令和4)年1月 21 日付で公表したのは、プレスリリースと呼ばれる報道機関に対する情報提供用の資料です。

タイトルは『令和4年度の年金額改定についてお知らせします ~年金額は昨年度から0.4%の引き下げです~』で、次のような資料になります。

(タップで拡大)

日本の年金制度では、年度がかわると「物価」または「給料」の水準を踏まえて年金額も見直されます。

「物価」や「給料」が上がっていれば、それに応じて年金額も前年度より増やし、「物価」や「給料」が下がっていれば年金額も前年度より減らすのが原則です。

このようなルールを導入することにより、社会経済情勢が変化をしても、年金の“お金としての価値”は大きく変わることがなくなります。

つまり、長期間にわたり、“同等の価値の年金”を受け取り続けることが可能になるものです。

ただし、「物価」と「給料」とは、必ずしも同じように金額が変化するわけではありません。

「物価」のほうが大きく変わることもあれば、「給料」のほうが大きく変化するケースも存在します。

年によっては、「物価」は上がったが「給料」は下がったなど、両者が全く異なる変化をすることさえあるようです。

そのため、年金額の変更は「物価」と「給料」のいずれか一方の変わり具合に合わせて行われることになります。

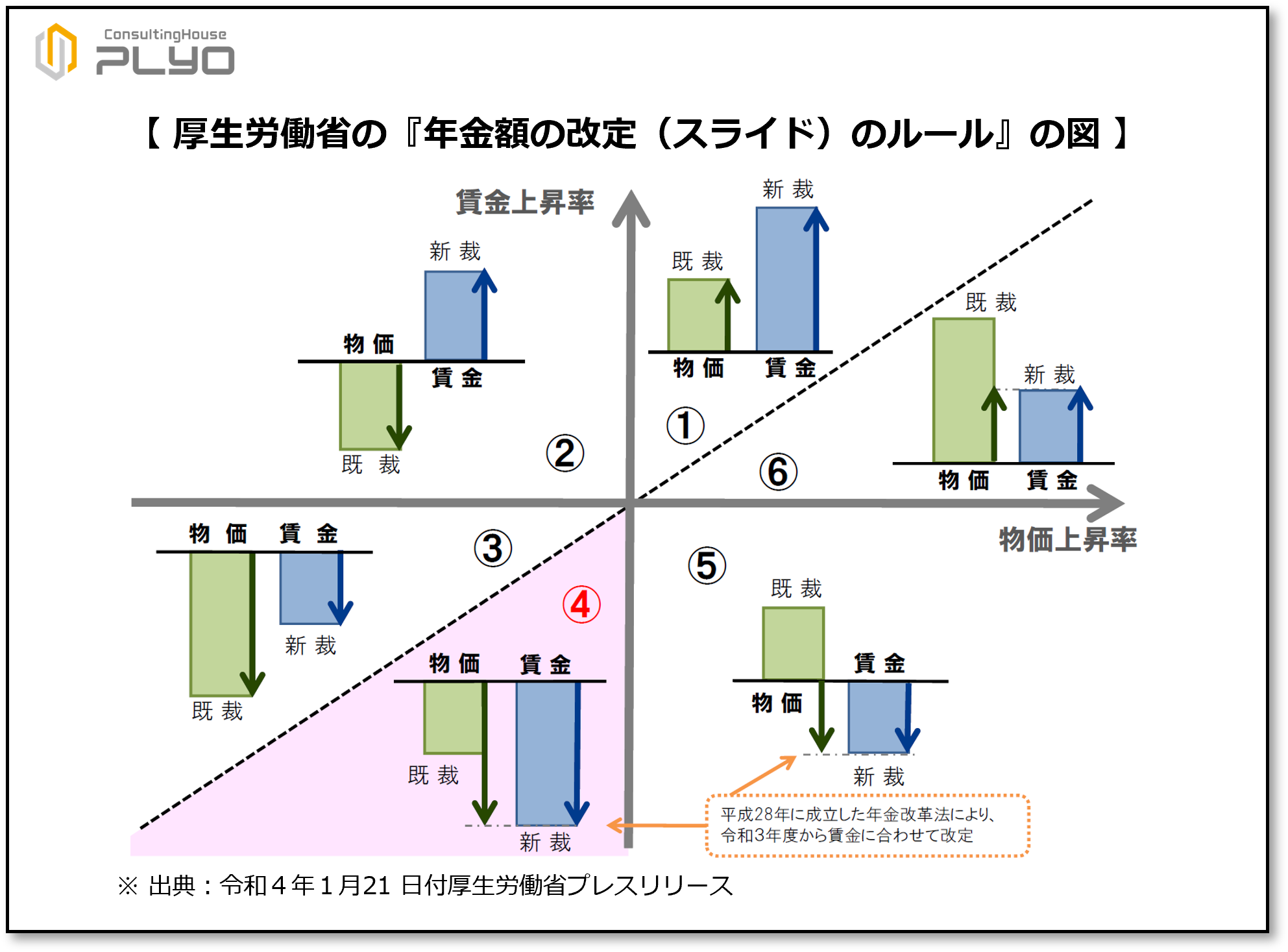

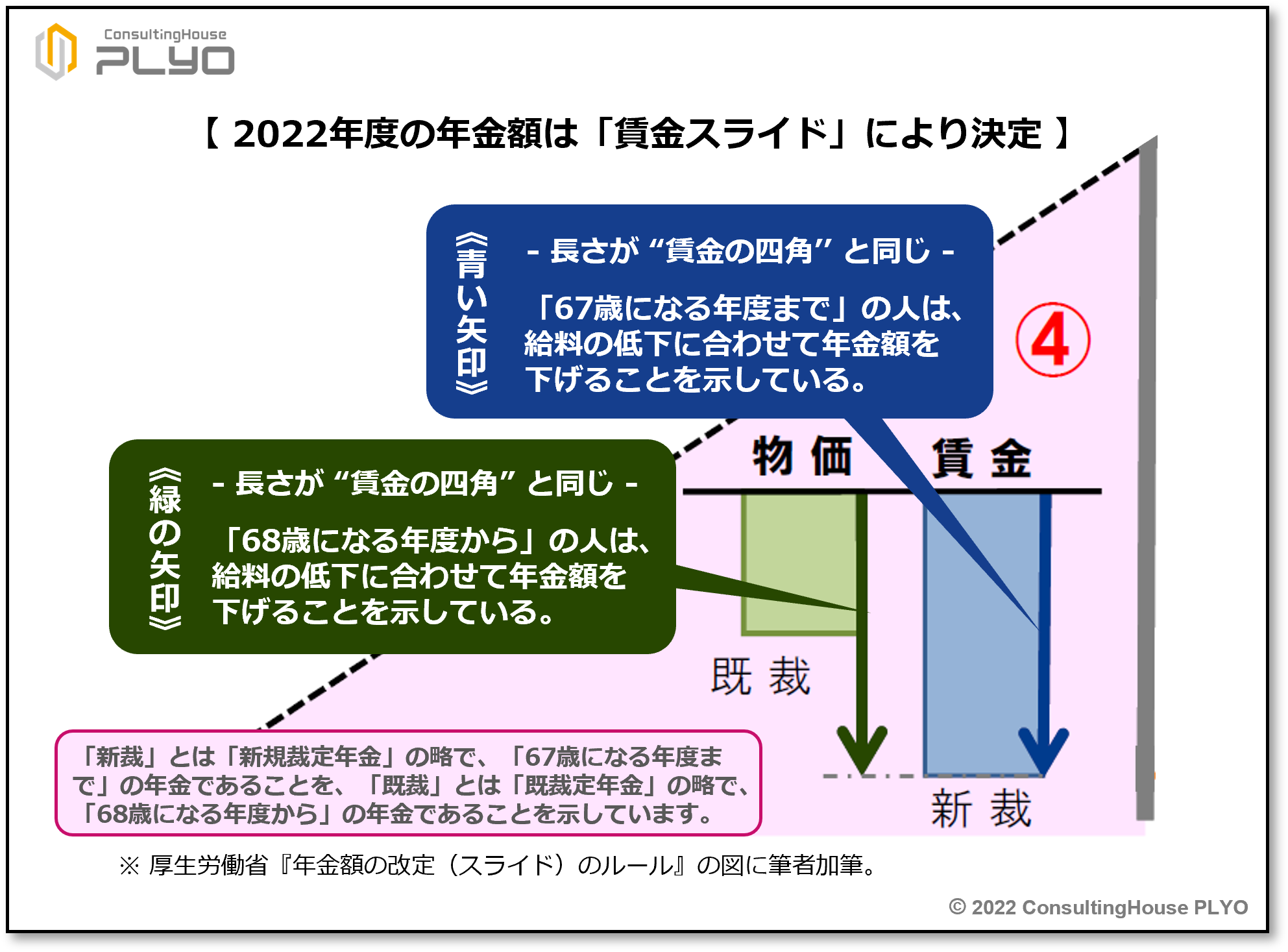

具体的には、「物価」と「給料」の変わり具合を6パターンに分類し、どのパターンに当てはまるかにより、「物価」と「給料」のどちらに基づいて年金額を見直すかが決まります。

厚生労働省が公表した資料の7ページ目には、この6パターンが次のような図で説明されています。

(タップで拡大)

「物価」の変わり具合は、総務省が発表する全国消費者物価指数に基づく物価変動率で判断し、「給料」の変わり具合は、厚生年金の標準報酬の平均額に基づく名目手取り賃金変動率で判断されます。

また、「物価」の変わり具合に合わせて年金額を見直すことを物価スライドと、「給料」の変わり具合に合わせて年金額を見直すことは賃金スライドと呼びます。

なお、年金額の変更は、「67 歳になる年度まで」と「68 歳になる年度から」とでは別々に実施されます。

ここがポイント! 「物価スライド」と「賃金スライド」

年度がかわると、年金額は「物価スライド」または「賃金スライド」のいずれか一方により、金額が見直される。

0.4%下がる 2022 年度の年金額

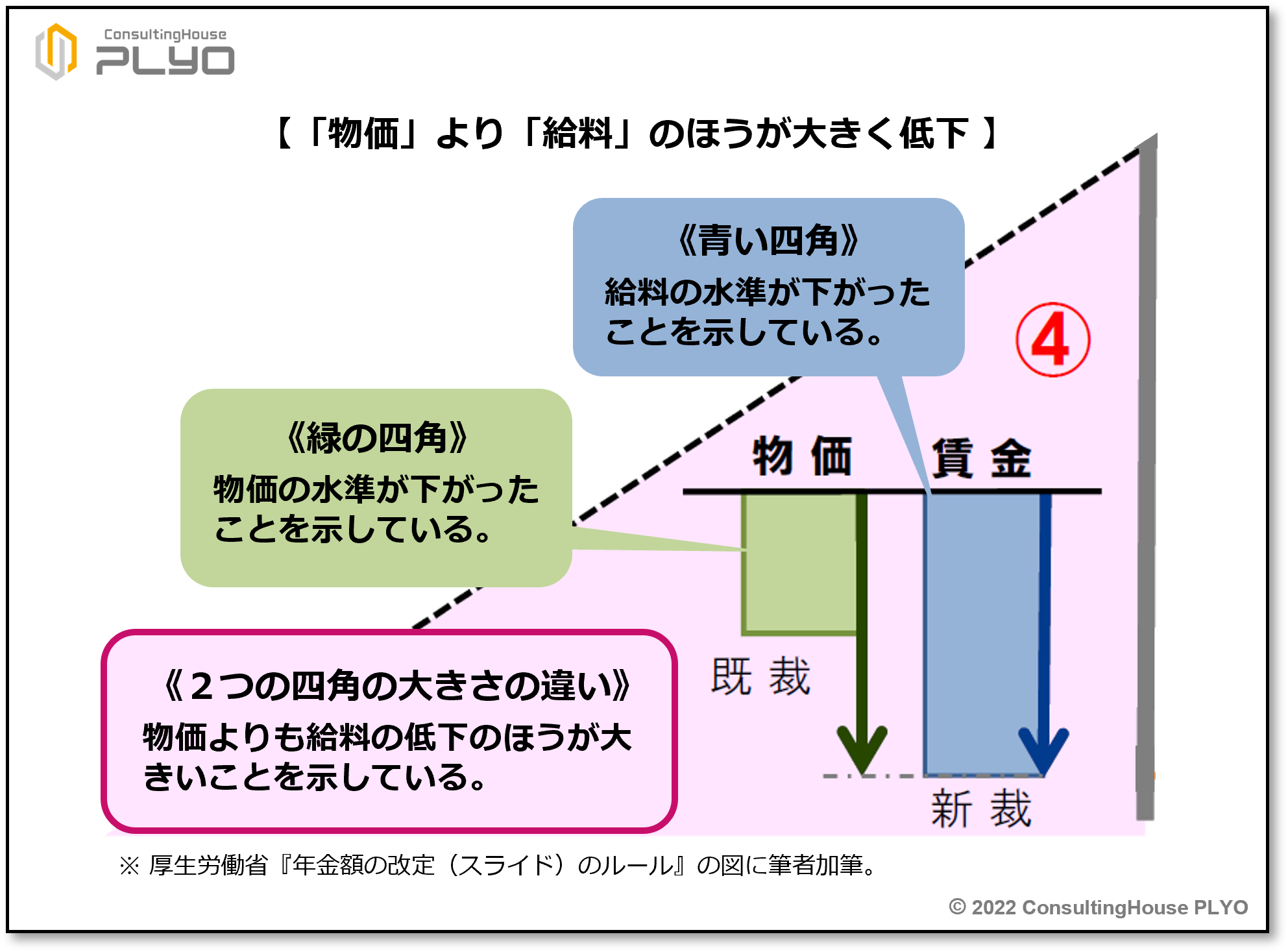

2022(令和4)年度の年金額を見直すに当たり、「物価」の変わり具合を示す物価変動率はマイナス 0.2%、「給料」の変わり具合を示す名目手取り賃金変動率はマイナス 0.4%と算出されました。

つまり、「物価」と「給料」のいずれもが低下したわけです。

加えて、「給料」のほうがより大きく低下しています。

このような状況は、厚生労働省の資料の7ページの図では、④のパターンに該当します。

(タップで拡大)

この場合には、「67 歳になる年度まで」と「68 歳になる年度から」のどちらについても、「給料」の変わり具合に合わせて年金額を変更する賃金スライドが行われることになっています。

(タップで拡大)

その結果、2022(令和4)年度の年金額の改定は、名目手取り賃金変動率の低下率と同じマイナス 0.4%と決定されました。

つまり、2021(令和3)年度よりも 0.4%ほど、全ての受給者の年金が減るわけです。

そのため、厚生労働省の資料のタイトルは、後半部分に『~年金額は昨年度から 0.4%の引き下げです~』と記されています。

ところで、このような解説をするとき、私には必ず思い出される過去のエピソードがあります。

今から 10 数年前、まだ、日本の年金制度が社会保険庁という行政機関によって運営されていた頃のことです。

私は社会保険庁が初めて開設する、全国規模の「電話による年金相談サービス」のお手伝いをするため、社会保険労務士として都内某所にある社会保険庁の施設内にいました。

ある日、年金を受け取っている最中の方から、次のようなお電話をいただきました。

ちょうど物価スライドにより、新年度の年金額が減額になるタイミングでのお問い合わせです。

そこで、私が

という趣旨の説明をしたところ、その受給者の方は私に次のように言われました。

その後、前年の物価下落の影響が、今年度の年金減額に繋がっているという趣旨の説明をどんなにしても、

と繰り返されるだけで理解をしていただけず、対応に苦慮したことが思い出されます。

このエピソードには、年金の仕組みを理解する上でのポイントが含まれているように思います。

それは、年度がわりに行われる年金額の改定は、“その時点の”「物価」や「賃金」に基づいて行われるわけではなく、“過去の”「物価」や「賃金」に基づいて行われるということです。

前述のとおり、今回の年金額の見直しは物価変動率マイナス 0.2%、名目手取り賃金変動率マイナス 0.4%という数値を基にし、賃金スライドを実施することが決定されました。

しかしながら、例えばこの物価変動率マイナス 0.2%は、現時点の物価が下がり基調であることを示しているわけではなく、全国消費者物価指数の 2021(令和3)年の平均数値がマイナスであることを示しています。

つまり、2021(令和3)年1月から同年 12 月の1年間について、さまざまなモノの値段の動きを日本全国で平均するとマイナス 0.2%になるということです。

実際、全国消費者物価指数の 2021(令和3)年後半の推移をみると、物価がゆっくりと上昇していることが分かります。

ところが、年間平均ではマイナス 0.2%となるため、この数値を基準に物価スライド実施の要否が判断されたものです。

また、名目手取り賃金変動率マイナス 0.4%は、次のような計算で算出されています。

名目手取り賃金変動率

= 実質賃金変動率 × 物価変動率 × 可処分所得割合変化率

= マイナス 0.2% × マイナス 0.2% × 0.0%

= 0.998 × 0.998 × 1.000

≒ 0.996

= マイナス 0.4%

この計算に使用された数値も現時点のものではなく、次のとおりです。

- 実質賃金変動率 ... 2018 年度から 2020 年度の平均値

- 物価変動率 ... 2021 年の値

- 可処分所得割合変化率 ... 2019 年度の値

以上のように、年金額の変更の基準に用いられる「物価」や「給料」の動向は現時点の数値ではないため、必ずしも生活者の肌感覚とは一致をしないという側面があります。

ここがポイント! 2022 年度の年金減額率

2022 年度の年金額は、「67 歳になる年度まで」「68 歳になる年度から」のどちらも、賃金スライドにより 0.4%の減額となる。

スポンサーリンク

マクロ経済スライドは2年度連続キャリーオーバー

年金額を改定するに当たっては、マクロ経済スライドという措置が取られることがあります。

マクロ経済スライドとは、物価スライドや賃金スライドによって年金を増額することになっても、「現役世代の人口の減り具合」と「平均余命の伸び具合」に応じて増額に一定の歯止めをかける仕組みです。

ただし、物価スライド等により年金が減額されることになった場合には、マクロ経済スライドは行われません。

その場合には翌年度以降、年金が増額される際に改めてマクロ経済スライドを行うことになります。

マクロ経済スライドによって年金の増額を調整する割合をスライド調整率と言い、2021(令和3)年度のスライド調整率はマイナス 0.1%と算出されました。

しかしながら、2021(令和3)年度は賃金スライドにより年金額が減額となったため、マクロ経済スライドによる減額は行われず、スライド調整率マイナス 0.1%は翌年度以降に持ち越されています。

このような仕組みをキャリーオーバーと呼ぶことがあります。

2022(令和4)年度のマクロ経済スライドによるスライド調整率は次のように計算され、マイナス 0.2%と算出されました。

2022 年度のマクロ経済スライドによるスライド調整率

= 公的年金被保険者数の変動率(2018 年度から 2020 年度の平均)× 平均余命の伸び

率(定率)

= 0.1% × マイナス 0.3%

= 1.001 × 0.997

≒ 0.998

= マイナス 0.2%

ただし、前述のとおり 2022(令和4)年度も年金は賃金スライドにより減額が決定したため、上記のスライド調整率マイナス 0.2%もキャリーオーバーとなります。

従って、持ち越されたスライド調整率は合計でマイナス 0.3%(=2021 年度のマイナス0.1%+2022 年度のマイナス 0.2%)となり、2023(令和5)年度以降、年金が物価スライド等によって増額となる際に、その増額を抑えるために使われることになります。

ここがポイント! キャリーオーバーされるマクロ経済スライド

2022 年度もマクロ経済スライドの発動はなく、2年度連続でキャリーオーバーされる。持ち越されるスライド調整率は、合計でマイナス 0.3%になる。

老齢基礎年金の満額は 3,100 円減って 777,800 円に

ここからは、具体的な年金額について考えてみましょう。

初めに、国民年金の老齢基礎年金の額が、2022(令和4)年度にはどのように変わるかを見ていきます。

老齢基礎年金は 40 年間加入して保険料を漏れなく納めると、満額の年金を受け取ることが可能です。

その金額は、「780,900 円×改定率」という計算で算出されます。

老齢基礎年金の場合には、この「改定率」の数字を変更することで年金額の改定が行われます。

2022(令和4)年度の改定率を求めるには、「2021(令和3)年度の改定率」と「2022(令和4)年度の年金額の増減率」という2つの数値が必要になります。

「2021(令和3)年度の改定率」は、ちょうど 1 年前、2021(令和3)年度の老齢基礎年金の額を決める際に「1.000」と算出されています。

参考までに1年前に私が執筆したコラムで「1.000」の解説をしています。

-

-

知らないと恥をかく2021年度年金減額のワケ 前編|みんなのねんきん

どんなニュース?簡単に言うと 2021(令和3)年1月 22 日、厚生労働省から 2021(令和3)年度の年金額の改定について、発表が行われました。それによると、2020(令和2)年度の金額から 0. ...

続きを見る

-

-

知らないと恥をかく2021年度年金減額のワケ 後編|みんなのねんきん

どんなニュース?簡単に言うと 2021(令和3)年1月 22 日、厚生労働省から 2021(令和3)年度の年金額の改定について、発表が行われました。それによると、2020(令和2)年度の金額から 0. ...

続きを見る

また、2022(令和4)年度の年金額は賃金スライドにより 0.4%減額になることが決まったので、「2022(令和4)年度の年金額の増減率」は「0.996」という数値を計算に使用します。

これらの数値を用い、2022(令和4)年度の改定率は次のように計算されます。

2022 年度の改定率

= 2021 年度の改定率 × 2022 年度の年金額の増減率

= 1.000 × 0.996

= 0.996

このように算出された 2022(令和4)年度の改定率 0.996 を 780,900 円に乗じると、2022(令和4)年度の老齢基礎年金の満額が算出されます。

2022 年度の老齢基礎年金の満額

= 780,900 円 × 2022 年度の改定率

= 780,900 円 × 0.996

= 777,776.4 円

≒ 777,800 円

計算の結果、2022(令和4)年度の老齢基礎年金の満額は 777,800 円となります。

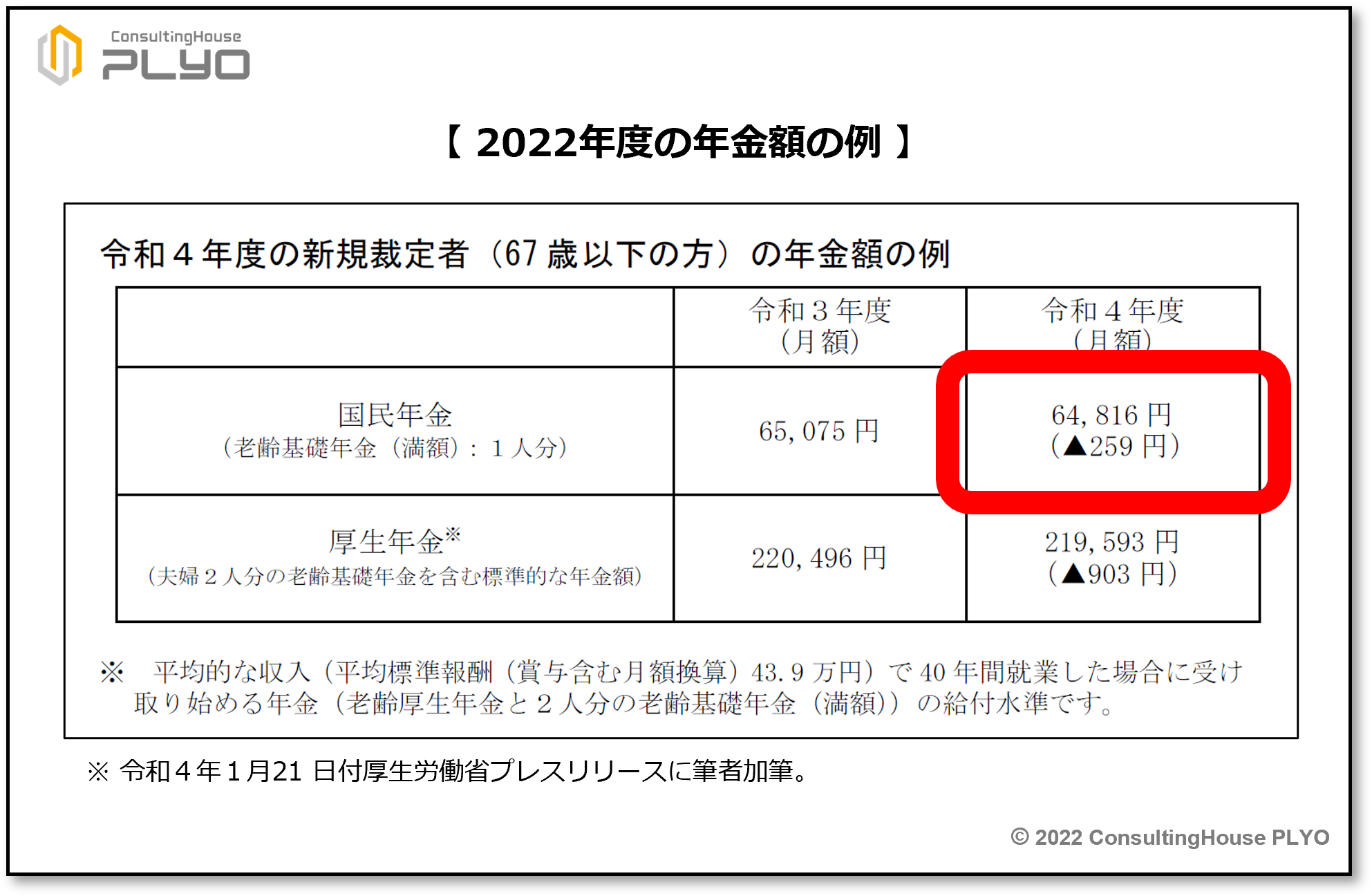

月額では 64,816 円(≒777,800 円÷12 カ月)です。

2021(令和3)年度の満額が年間で 780,900 円、月額では 65,075 円でしたので、2022(令和4)年度は年間で 3,100 円、月額で 259 円の減額となります。

(注)小数点以下の端数を処理しているため、259 円を 12 倍した額は 3,100 円に一致しません。

厚生労働省の資料の1ページ目には、2022(令和4)年度の年金額の例が表形式で掲載されていますが、同表の国民年金の欄を見ると、上記の額が記載されていることが分かります。

(タップで拡大)

ここがポイント! 老齢基礎年金の満額の新旧比較

老齢基礎年金の満額は、2021 年度が年額 780,900 円であるのに対し、2022 年度は年額777,800 円になる。年間で 3,100 円、月額で 259 円の減額である。

直近5年度間で最も低額の老齢基礎年金

それでは、老齢基礎年金の金額について、最近の動向を振り返ってみましょう。

実は、「67 歳になる年度まで」と「68 歳になる年度から」のいずれについても、2019(平成 31・令和元)年度から 2022(令和4)年度まで4年度連続で賃金スライドによる年金額改定が行われています。

また、2022(令和4)年度の年金額は、直近5年度間で最も低い金額となりました。

年金受給者にとっては、残念な改定と言えるでしょう。

(タップで拡大)

ここがポイント! 老齢基礎年金の満額の推移

2022 年度の老齢基礎年金の満額である 777,800 円は、直近5年度間で最も低い金額である。

今回のニュースまとめ

今回は、年金改正を深掘りするシリーズの3回目として、「2022(令和4)年度の年金額と国民年金保険料額」の前編について見てきました。

ポイントは次のとおりです。

- 年度がかわると、年金額は「物価スライド」「賃金スライド」のいずれかで金額が見直される。

- 2022 年度の年金額は、賃金スライドにより 0.4%の減額となる。

- マクロ経済スライドは2年度連続でキャリーオーバーとなり、合計でマイナス 0.3%が持ち越される。

- 老齢基礎年金の満額は 777,800 円で前年度より 3,100 円少なく、直近5年度間で最も低い金額になる。

今回は長編になってしまったので前後編に分けて2022年度の年金額と国民年金保険料額をまとめました。

後編では「夫婦2人の標準的な年金額」がどう変化したか、「国民年金保険料額」はなぜ減額となったのか、について詳しく見ていきます。

どうぞお楽しみに。

出典・参考にした情報源

厚生労働省:令和4年度の年金額改定についてお知らせします ~年金額は昨年度から0.4%の引き下げです~