どんなニュース?簡単に言うと

2022(令和4)年4月には、年金制度のさまざまな改正が予定されています。

みんなのねんきん公式ブログでもその概要はお伝えしてきましたが、そろそろ施行時期が迫ってきました。

そこで、今回から4回にわたり、どのような改正が行われるのか、改正項目を深掘りするシリーズを始めました。

題して「すかっち先生の年金なるほどゼミナール」(シリーズ物はこのタイトルでコラムをご紹介します)

第1回の今回は「在職老齢年金」に関する改正について、現在の制度と比較しながら確認してみましょう。

スポンサーリンク

どんなニュース?もう少し詳しく!

5年ごとに行う年金の財政検証

日本の年金制度は約 40 年間保険料を掛け、その後 20 年以上にわたり年金を受け取る仕組みです。

つまり、私たちの誰もが 60 年以上の長期間にわたり、関わり続ける制度と言えます。

60 年以上も関わるのですから、時の経過とともに世の中の事情が変化してしまうという現象が起こります。

そこで、日本の年金制度では少なくとも5年ごとに、年金の財政状況や今後の見通しを精査する財政検証という作業を行うことにしています。

5年ごとに状況をチェックし、当初の予測から変化した世の中の事情に合わせ、年金制度の軌道修正を行うわけです。

このような考えから 2019(令和元)年にも財政検証が行われ、その結果を踏まえて制度を修正する「年金制度の機能強化のための国民年金法等の一部を改正する法律」が 2020(令和2)年5月 29日に成立、同年6月5日に公布されました。

この法律では、長期化する高齢期の財政基盤を充実させるという観点からさまざまな制度改正が行われ、多くの項目が 2022(令和4)年4月1日から施行されます。

なお、法律の「公布」とは、国会で成立した法律を国民に公表することを言います。

また、法律の「施行」とは、公布された法律の効力が発生することを言い、平たく言えばできた法律を実際に使い始めることを「施行」と表現します。

つまり、今回、改正された法律は、多くの項目が 2022(令和4)年4月1日から使われ始めることになるわけです。

ここがポイント! 年金の「財政検証」とは

「財政検証」とは、少なくとも5年ごとに年金の財政状況・今後の見通しを確認する作業である。この結果を踏まえ、世の中の事情に合わせた制度改正が行われる。

働きながら年金をもらう「在職老齢年金」

人は加齢とともに働くことが困難になり、勤労による収入を得ることがかなわなくなります。

しかしながら、勤労収入がなくなっても生きていかなければならず、そのためにはお金が必要です。

このような点を踏まえ、元来、厚生年金の老後の年金は、「給料による収入を得られなくなった世代」を対象とし、生活保障のために支払うものとされていました。

そのため、60 歳未満を「給料で生活する世代」と、60 歳以上を「年金で生活する世代」と位置付け、老後の年金は給料による収入がないことを前提に、一定割合の金額を支払えるように制度が設計されています。

ところが、時代の移り変わりとともに、「年金で生活する世代」と位置付けている 60 歳以上の人々の中に、働いて給料ももらえるケースが増加することになります。

この場合に、給料と年金の両方をもらえる人に対して通常どおりの年金を支払うと、給料収入が“ない”という前提で設計された年金額を、給料収入が“ある”人に支払うという矛盾が生じることになります。

そこで、給料と年金の両方をもらえる人については、年金の支払いに一定の制限を設けることとされました。

このようにしてできた制度が、在職中に給料をもらいながら年金を受け取る「在職老齢年金制度」です。

ただし、ここでいう「在職」とは、原則として厚生年金に加入していること(=厚生年金の被保険者であること)を指しています。

つまり、厚生年金に加入して働いている場合には、在職老齢年金の対象となり得るわけです。

ここがポイント!「在職老齢年金」とは

在職老齢年金とは厚生年金に加入しながら働き、給料による収入がある人が受け取る老齢厚生年金である。

【今の制度をおさらい!①】“65 歳未満”の在職老齢年金

在職老齢年金は、ごく簡単に説明すると「給料と年金の合計が基準額を超えると、年金の支払いを減らす仕組み」と言えます。

ただし、年金の受給者が 65 歳未満か 65 歳以上かにより、適用される仕組みが異なります。

初めに、65 歳未満の受給者に対する現在の仕組みを見ていきましょう。

現在、60 歳以上 65 歳未満の場合には、特別支給の老齢厚生年金という年金をもらえることがあります。

この年金は、厚生年金に1年以上の加入実績がある人がその他の条件を満たした場合、生年月日に応じて定められた年齢から 65 歳になるまで受け取ることが可能です。

ただし、厚生年金に加入しながら働いている場合には在職老齢年金の対象となり、年金の支払い額が減ってしまうことがあります。

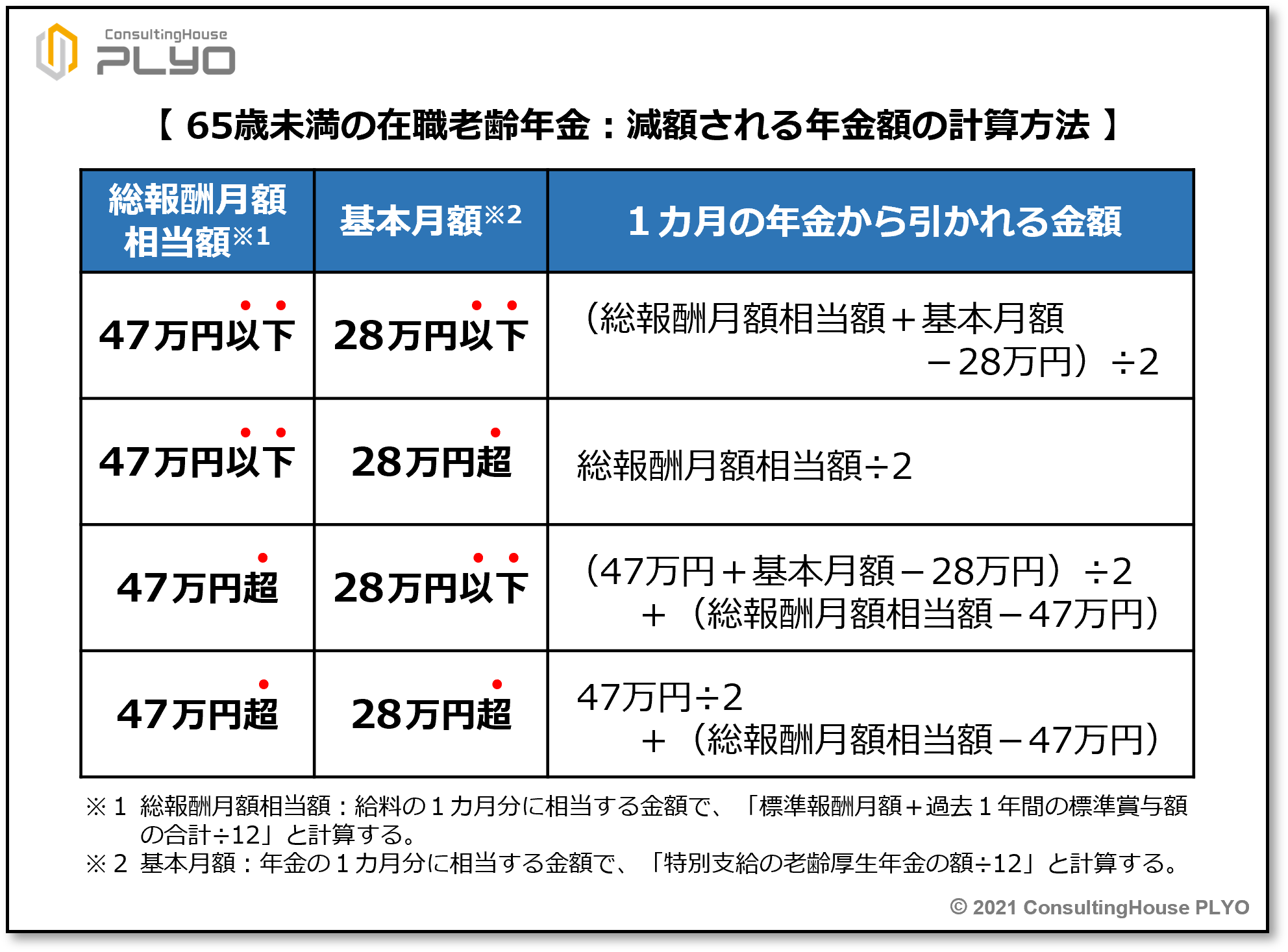

どのような計算で年金支払いの減額が行われるかは、給料額と年金額との兼ね合いで4種類に分かれており、次のとおりです。

(タップで拡大)

上表を見ると非常に難解に感じるかもしれませんが、実務上は最上段にある「総報酬月額相当額 47 万円以下、基本月額 28 万円以下」というケースに当てはまることが多くなります。

総報酬月額相当額とは「給料の1カ月分に当たる額」を示しており、「標準報酬月額+過去 1年間の標準賞与額の合計÷12」という計算で算出します。

また、基本月額とは「年金の1カ月分に当たる額」のことであり、「特別支給の老齢厚生年金の額÷12」と計算します。

なお、加給年金額の付いた年金を受け取っていても、基本月額は加給年金額を含まずに計算します。

具体例で考えてみましょう。

例えば、64 歳の人が「標準報酬月額 30 万円、賞与なし」という条件で厚生年金に加入しながら働いており、特別支給の老齢厚生年金を年額120 万円受け取れるとします。

この場合、「給料の1カ月分に当たる額」である総報酬月額相当額は 30 万円(=標準報酬月額 30 万円+過去 1年間の標準賞与額の合計 0円÷12)、「年金の1カ月分に当たる額」である基本月額は 10 万円(=特別支給の老齢厚生年金の額 120 万円÷12)となります。

このケースで1カ月の年金から引かれる金額は、上表を見ると「(総報酬月額相当額+基本月額ー28 万円)÷2」と書かれています。

これは、総報酬月額相当額と基本月額を足して 28 万円を超えると、超えた金額の半額が 1カ月の年金から引かれるということを意味しています。

従って、年金のマイナス額は 1 カ月当たり6万円(=(30 万円+10 万円ー28 万円)÷2)と決定されます。

つまり、本来であれば月に 10 万円の年金をもらえるはずが、厚生年金に加入して働いていることにより、月額4万円(=10 万円ー6万円)の年金しか受け取れないことになるわけです。

年間では、実に 72万円(=6万円×12 カ月)もの年金が支払われない計算になります。

これが、65 歳未満の人を対象とした現在の在職老齢年金の仕組みです。

なお、65 歳未満の在職老齢年金で、年金の支払いを減らす基準とされる 28 万円という金額は、夫婦2人の標準的な年金額相当を基準として設定されています。

また、60 歳以上 65 歳未満の厚生年金の加入実績が年金額に上乗せされるのは、原則として「厚生年金をやめた時」または「65 歳になった時」のいずれかの時点となります。

ここがポイント! 現行の“65 歳未満”の在職老齢年金

現在の“65 歳未満”の在職老齢年金では、総報酬月額相当額と基本月額を足して 28 万円を超えるかどうかで、年金支払いの減額の有無が決定されることが多い。

【今の制度をおさらい!②】“65 歳以上”の在職老齢年金

次に 65 歳以上の在職老齢年金について、現在の仕組みを見てみましょう。

65 歳以上では、厚生年金に 1カ月以上の加入実績がある人がその他の条件を満たした場合、老齢厚生年金を受け取ることが可能です。

ただし、厚生年金に加入しながら働いている場合には在職老齢年金の対象となり、年金の受取額が減ってしまうことがあります。

なお、70 歳以上の場合には、通常は厚生年金に加入することがありません。

しかしながら、70 歳になる前までと同様の働きぶりで 70 歳以降も勤務しているなどのケースでは、在職老齢年金の対象となるのが原則です。

1カ月の年金から引かれる金額は、65 歳未満のケースと同様に給料額と年金額との兼ね合いで決まりますが、計算方法は 1種類のみで次のとおりです。

1カ月の年金から引かれる金額=(総報酬月額相当額+基本月額ー47 万円)÷2

「給料の 1カ月分に当たる額」である総報酬月額相当額の考え方は、65 歳未満の場合と同じです。

「年金の 1カ月分に当たる額」である基本月額は「老齢厚生年金の額÷12」と計算しますが、加給年金額や経過的加算は計算に含みません(経過的加算の詳細な説明は割愛します)。

つまり、65 歳以上の場合には、「給料の1カ月分に当たる額」と「年金の1カ月分に当たる額」を足して 47 万円を超えると、超えた金額の半額が 1 カ月の年金から引かれるわけです。

具体例で考えてみましょう。

66 歳の人が「標準報酬月額 30 万円、賞与なし」という条件で厚生年金に加入しながら勤務しており、老齢厚生年金を年額 120 万円受け取れるとします。

この場合、「給料の1カ月分に当たる額」である総報酬月額相当額は 30 万円(=標準報酬月額 30 万円+過去 1年間の標準賞与額の合計 0円÷12)、「年金の1カ月分に当たる額」である基本月額は 10 万円(=老齢厚生年金の額 120 万円÷12)となります。

65 歳以上の場合には、この2つの数値を足して 47 万円を超えると、超えた金額の半額が1カ月の年金から引かれることになります。

ところが、このケースでは総報酬月額相当額(=30 万円)と基本月額(=10 万円)の合計は 40 万円(=30 万円+10 万円)であり、47 万円を超えません。

従って、年金は差し引かれることがなく、当初の金額どおりに受け取れることになります。

これが、65 歳以上の人を対象とした現在の在職老齢年金の仕組みです。

以上のように、年金の支払いを減らす基準額は 65 歳未満が 28 万円であるのに対し、65歳以上では 47 万円になります。

これは、現行の在職老齢年金の仕組みでは、65 歳未満よりも 65 歳以上のほうが年金の支払いが減りづらいことを意味しています。

なお、65 歳以上の在職老齢年金に使用される 47 万円という基準額は、現役男子被保険者の賞与を含んだ平均月収額を基準に設定されています。

また、65 歳以上 70 歳未満の厚生年金の加入実績が年金額に上乗せされるのは、原則として「厚生年金をやめた時」または「70 歳になった時」のいずれかの時点となります。

ここがポイント! 現行の“65 歳以上”の在職老齢年金

現在の“65 歳以上”の在職老齢年金では、総報酬月額相当額と基本月額を足して 47 万円を超えるかどうかで、年金支払いの減額の有無が決定される。

スポンサーリンク

【改正後はこうなる!①】65 歳未満の年金支払いの減額基準額を「47 万円」に引き上げる

それでは、2022(令和4)年4月から適用される改正点を見ていきましょう。

在職老齢年金に関する改正は2点あり、1番目は 65 歳未満の在職老齢年金では、年金の支払いを減額する基準額を「47 万円」に引き上げるというものです。

これは、65 歳未満の基準額を 65 歳以上の基準額に合わせることを意味しています。

また、1 カ月の年金から引かれる金額の計算方法も、現在は前述のとおり4種類の計算方法が用意されていますが、法改正後は 65 歳以上の場合と同様に次の計算式のみが使用されます。

1 カ月の年金から引かれる金額=(総報酬月額相当額+基本月額-47 万円)÷2

つまり、65 歳未満と 65 歳以上で異なっている現在の減額の計算方法が、65 歳以上の計算方法に統一されるわけです。

具体例で考えてみましょう。

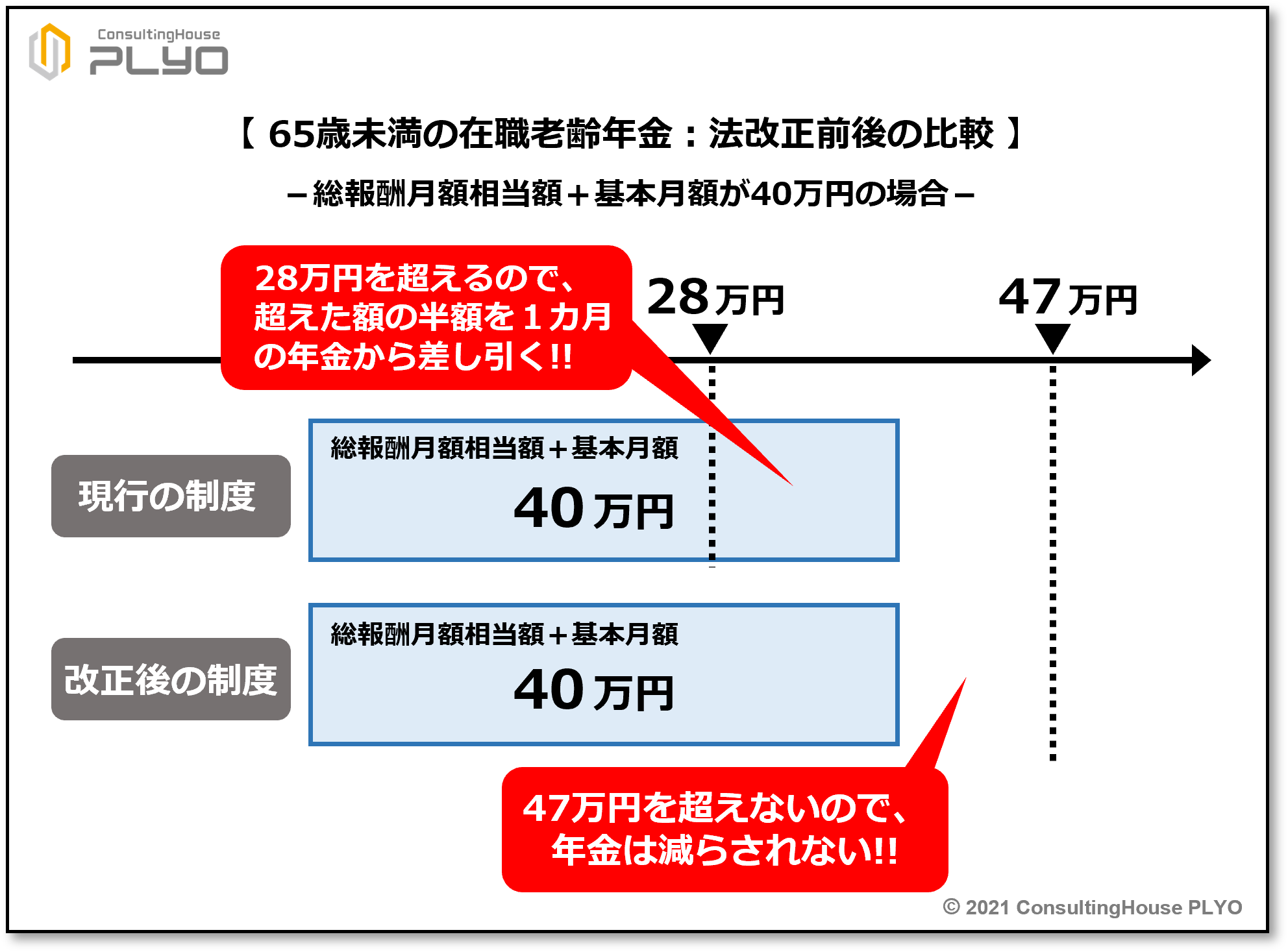

使用する事例は先ほどと同じで、64 歳の人が「標準報酬月額 30 万円、賞与なし」という条件で厚生年金に加入しながら働いており、特別支給の老齢厚生年金を年額 120 万円受け取れるとします。

この場合、「給料の 1カ月分に当たる額」である総報酬月額相当額と「年金の 1カ月分に当たる額」である基本月額の合計は 40 万円(=30 万円+120 万円÷12)で、現行制度では年金支払いの減額の基準である 28 万円を12 万円(=40 万円ー28 万円)オーバーすることになります。

そのため、12 万円の半分である6万円が 1 カ月の年金から引かれ、月額 10 万円(=120万円÷12)の年金が4万円(=10 万円ー6万円)しか受け取れないことは、先ほど説明をしたとおりです。

しかしながら、法改正により年金支払いの減額の基準が 47 万円に引き上げられると、総報酬月額相当額と基本月額の合計である 40 万円は、基準額を超えないことになります。

従って、法改正後のルールでは、年金の支払いは減額されません。

(タップで拡大)

このように、65 歳未満で総報酬月額相当額と基本月額の合計が 28 万円超 47 万円以下の場合には、今回の法改正により、今までのように年金の支払いが減額されなくなります。

厚生労働省の発表によると、60 歳以上 65 歳未満で厚生年金に加入して働いており、特別支給の老齢厚生年金をもらえる人は、2019(令和元)年度末現在の推計で約 120 万人とのこと。

そのうち、在職老齢年金により年金の支払いが減額されている人は、67 万人いるそうです。

この 67 万人のうち、減額の基準額が 47 万円であれば年金を減らされずに済む人は 46 万人に及び、その結果、年金支払いの減額対象者は21 万人にまで減少するのだそうです。

ところで、特別支給の老齢厚生年金をもらえる人は、生年月日による制限が設けられています。

具体的には、男性であれば 1961(昭和 36)年4月1日以前生まれまで、女性であれば1966(昭和 41)年4月1日以前生まれまでが、特別支給の老齢厚生年金を受け取れる対象とされています。

また、この年金の支払いは 65 歳で終わるため、本制度は 2030(令和 12)年度いっぱいで終了することが決定しています。

そのため、在職老齢年金の1番目の改正についてはメリットこそ大きいものの、対象者は限定的と言えそうです。

ここがポイント! 65 歳未満の年金支払いの減額基準額を「47 万円」に引き上げ

法改正により、年金支払いの減額の基準額が 65 歳以上の場合と同じになるため、減額対象者が大幅に減少することになる。

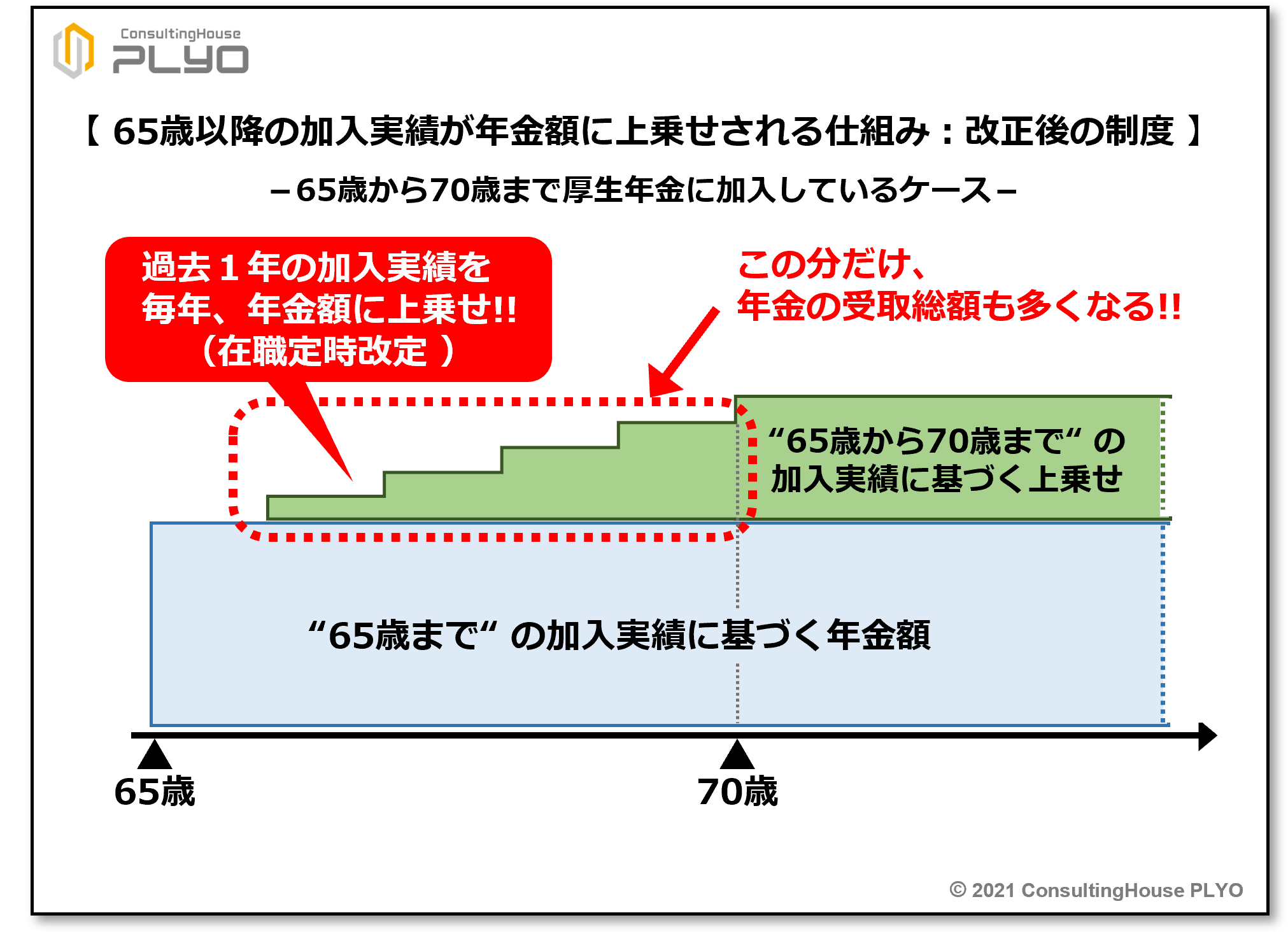

【改正後はこうなる!②】65 歳以上の場合は在職中でも毎年、年金額を計算し直す(在職定時改定)

在職老齢年金に関する改正点の2番目は、65 歳以上の場合は在職中でも年金額を計算し直すというもので、この制度を「在職定時改定」と呼びます。

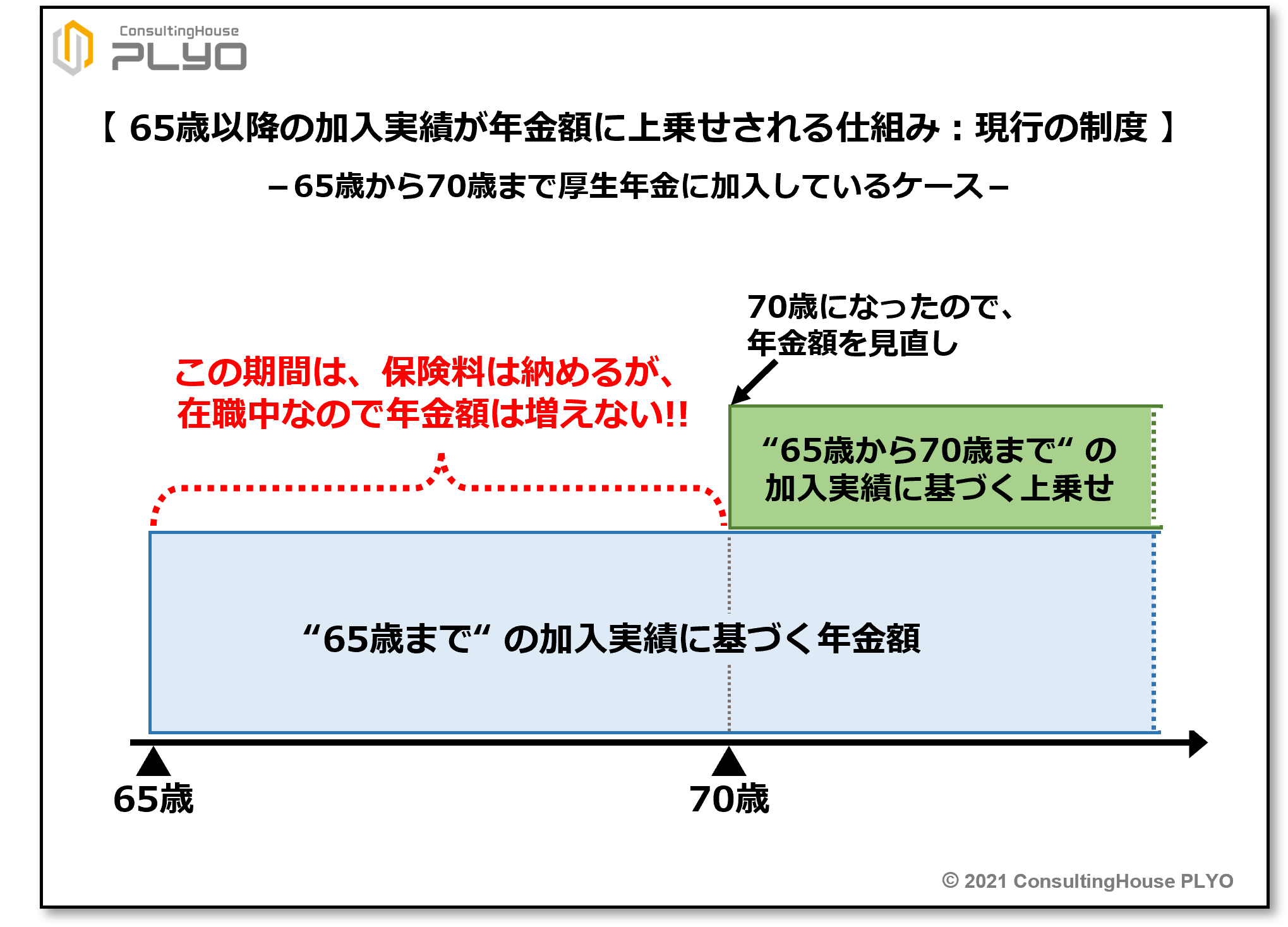

現行の制度では、65 歳以上で老齢厚生年金を受け取れる人が厚生年金に加入して働いている場合、毎月、保険料を納めていても、年金額がすぐに増額されることはありません。

前述のとおり、65 歳以降の厚生年金の加入実績が年金額に上乗せされるのは、原則として「厚生年金をやめた時」または「70 歳になった時」のいずれかの時点とされているからです。

例えば、65 歳の人が 70 歳まで厚生年金に加入して働き続けた場合、65 歳から 70 歳までの5年間については、年金額が 65 歳時点の額ままで変わらないことになります。

図で見ると、次のようなイメージです。

(タップで拡大)

この点につき 2022(令和4)年4月からは、65 歳以上の人が厚生年金に加入しながら働いている場合には、毎年 1 回、年金額の再計算を行い、過去1年分の加入実績を年金額に上乗せする在職定時改定という仕組みに変更されます。

現行制度のように厚生年金をやめなくても、また、70 歳にならなくても、年金額が計算し直されるわけです。

具体的には、毎年9月1日時点で厚生年金に加入して働いている場合、その前月である8月までの加入実績をそれまでの年金額に上乗せし、10 月分の年金から増えた金額に基づいて支払うというのが在職定時改定の仕組みです。

例えば、「標準報酬月額 20 万円、賞与なし」という条件で厚生年金に加入して 1年間勤務すると、一般的には年金額が 1万3千円ほど増額になります。

65 歳の人が 70 歳までこの条件で厚生年金に加入して働き続けた場合、現行の制度であれば 70 歳になるまでは年金額が増えず、70 歳になると5年分の加入実績が上乗せされ、約6万5千円(=1万3千円×5年分)年金が増えることになります。

しかしながら、2022(令和4)年4月からの仕組みでは、65 歳から 70 歳の間で毎年、約1万3千円の年金の額増が行われるものです。

このように、70 歳になるまで毎年、年金額が増える在職定時改定は、働いた結果が実感しやすくなる制度と言えそうです。

また、65 歳から 70 歳の間で年金額が増える分、年金の受取総額が現行制度よりも多くなるという特徴もあります。

図で見ると、次のようなイメージです。

(タップで拡大)

厚生労働省の発表によると、2018(平成 30)年度末現在、65 歳以上で在職している老齢厚生年金の受給者は約 248 万人に上ります。

そのため、法改正により多くの高齢者が、「毎年、年金が増額される」という恩恵を享受することになりそうです。

ただし、在職定時改定の仕組みには注意点も存在します。

現行の制度よりも、在職老齢年金による年金支払いの減額対象になりやすいという点です。

65 歳以上で厚生年金に加入して働いている場合、現在の制度であれば、「厚生年金をやめた時」または「70 歳になった時」のいずれかに該当しなければ、65 歳以降の加入実績が年金額に上乗せされることはありません。

そのため、65 歳の時点で在職老齢年金による年金支払いの減額がなければ、70歳になるまでの5年間についても減額がないのが通常です。

しかしながら、改正後の制度では在職中でも、毎年、過去 1年分の加入実績が年金額に上乗せされるため、65 歳の時点で在職老齢年金による年金支払いの減額がない場合でも、70歳になる前に 47 万円という基準額をオーバーしてしまう可能性が出てきます。

その結果、「現行制度であれば 70 歳まで年金支払いの減額はないのに、法改正により 70歳前に支払いが減額された」などのケースも考えられることになります。

なお、在職定時改定はあくまで 65 歳以上の人を対象とする制度です。

65 歳未満の人が厚生年金に加入して働いている場合に、60 歳以降の厚生年金の加入実績が年金額に上乗せされるのは、原則として「厚生年金をやめた時」または「65 歳になった時」のいずれかの時点であり、現行制度から変更はありません。

ここがポイント!「在職定時改定」とは

在職定時改定とは 65 歳以上の人が厚生年金の被保険者である場合について、毎年1回、年金額の再計算を行い、過去1年分の加入実績を年金額に上乗せする制度である。

今回のニュースまとめ

今回は、2022(令和4)年4月1日からの法改正解説の1回目として、「在職老齢年金制度」の改正点について見てきました。

ポイントは次のとおりです。

- 日本の年金制度では少なくとも5年ごとに財政検証を実施し、その結果を踏まえて年金制度の改正が行われる。

- 在職老齢年金とは、厚生年金に加入しながら働く人が受け取る老齢厚生年金である。

- 現行の“65 歳未満”の在職老齢年金では、総報酬月額相当額と基本月額を足して 28 万円を超えるかどうかで、年金支払いの減額の有無が決定されることが多い。

- 現行の“65 歳以上”の在職老齢年金では、総報酬月額相当額と基本月額を足して 47 万円を超えるかどうかで、年金支払いの減額の有無が決定される。

- 法改正により、65 歳未満の減額の基準額が 65 歳以上の場合と同額の 47 万円になるため、年金の減額対象者が大幅に減少することになる。

- 在職定時改定とは、65 歳以上の人が厚生年金の被保険者である場合について、毎年1回、年金額の再計算を行い、過去1年分の加入実績を年金額に上乗せする制度である。

在職老齢年金は 60 歳以降の働き方に大きな影響を及ぼす制度ですので、改正の内容をよく理解しておきたいものです。

第2回目の次回は、「年金の繰上げ・繰下げ受給」の改正点について整理します。

どうぞお楽しみに。

出典・参考にした情報源

厚生労働省ホームページ:年金制度改正法(令和2年法律第 40 号)が成立しました

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00006.html