どんなニュース?簡単に言うと

2022(令和4)年4月には、年金制度の改正が目白押しです。

そこで、改正項目を深掘りするシリーズの2回目となる今回は、老後の年金を早くもらい始める場合、遅くもらい始める場合のルール改正について、現在の制度と比較しながら整理をしてみましょう。

スポンサーリンク

どんなニュース?もう少し詳しく!

年金の受け取り開始年齢を自分で決められる「繰上げ」「繰下げ」

年金制度には、老後の年金を受け取り始める年齢が定められています。

国民年金の場合には、昭和 30 年代の制度開始当初から「老後の年金は 65 歳から受け取るもの」とされてきました。

これに対して厚生年金の場合は、「老後の年金は 55 歳から受け取るもの」として昭和 10年代に制度がスタートしています。

その後、社会経済情勢の変化とともに、厚生年金の受け取り開始年齢は 60 歳へ、さらに65 歳へと段階的に引き上げられ、現行の厚生年金の制度では国民年金と同様に「65 歳から受け取り始めるもの」とされています。

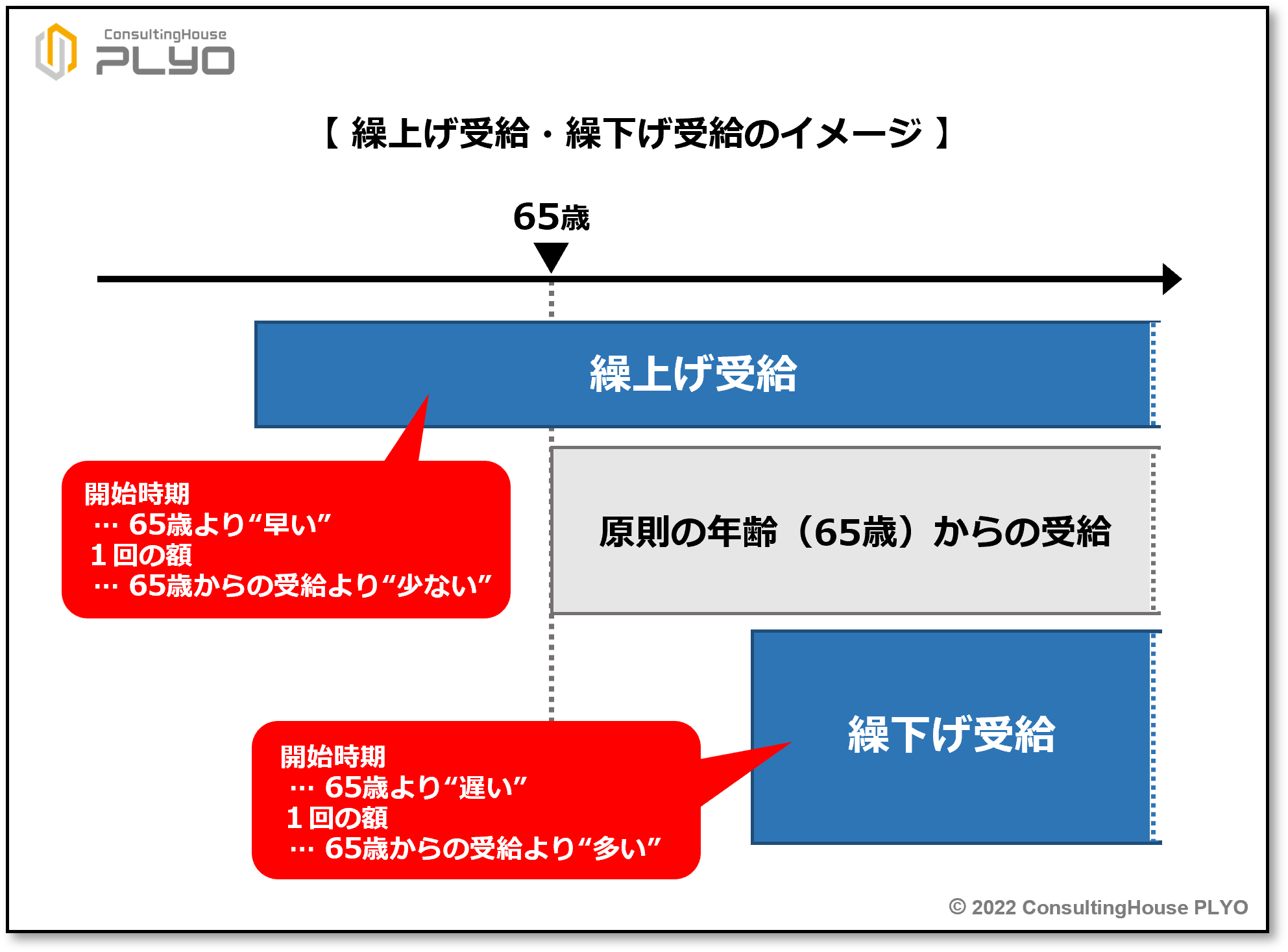

ただし、65 歳という受け取り開始の年齢は、個人の意思で変更をすることが認められており、この年齢より早く受け取り始めることも、遅く受け取り始めることも可能です。

65 歳より早く受け取り始めることを「繰上げ受給」「年金を繰り上げる」などと言い、遅く受け取り始めることを「繰下げ受給」「年金を繰り下げる」などと表現します。

つまり、老後の年金は 65 歳を中心とする一定の年齢幅の中で、個々人の考えに基づいて受け取り開始時期をコントロールできる点が、大きな特徴の一つと言えるでしょう。

なお、年金を繰り上げたり、繰り下げたりした場合には、受け取れる年金額は 65 歳から受け取り始めた場合と同じにはなりません。

繰り上げた場合には、65 歳から受け取るよりも1回に受け取れる年金は少なくなり、生涯にわたって少なくなった金額を受け取り続けることになります。

反対に、繰り下げた場合には、65 歳から受け取るよりも1回に受け取れる年金は多くなり、多くなった額を死亡するまで受け取り続けます。

年金を繰り上げるということは、年金を通常よりも長期間にわたって受け取ることを意味します。

65 歳から受け取るよりも長い間もらえるのですから、1回の受取額はその分少なく設定されることになります。

反対に、年金を繰り下げた場合には、年金の受け取り期間が通常よりも短くなります。

65 歳から受け取るよりも短期間しかもらえないのですから、1回の受取額はその分多くなるわけです。

このようなルールを設けることにより、「繰上げ受給」「65 歳からの受給」「繰下げ受給」の3つの制度で、制度間のバランスが保たれています。

(タップで拡大)

ここがポイント! 老齢年金の受給開始年齢

老齢年金は 65 歳からの受給を原則とする。ただし、繰上げ受給や繰下げ受給により、個人の意思に基づいて受け取り開始年齢を変更することも可能である。

【今の制度をおさらい!①】60 歳以上 65 歳未満でできる「繰上げ受給」

それでは、現在の繰上げ受給の仕組みを、もう少し詳しく見ていきましょう。

現行の制度では、老後の年金の繰上げは 60 歳以上 65 歳未満の人が1カ月単位で行えます。

従って、最短では受け取り開始を1カ月だけ早め、64 歳 11 カ月から受け取ることが可能です。

また、最長では受け取り開始を5年間早め、60 歳から受け取れることになります。

なお、年金の受取額は、受け取りを1カ月早めるごとに 0.5%少なくなります。

例えば、65 歳から受け取る年金額が 100 万円であれば、64 歳 11 カ月で繰上げ受給をした場合の年金額は 0.5%少ない 99 万 5,000 円(=100 万円-100 万円×0.5%×1カ月)となり、年間で 5,000 円ほど受取額が少なくなります。

また、同様の年金額のケースで、受け取りを5年間早めて 60 歳から繰上げ受給をすると、年金額は 30%(=0.5%×12 カ月×5年)少ない 70 万円(=100 万円-100 万円×30%)となり、年間で 30 万円受取額が減少します。

(タップで拡大)

「60 歳から繰り上げて受け取れば、年金が3割も少なくなる」と聞くと、「65 歳からの受給」に比べて随分損をするような印象を受けるかもしれませんね。

しかしながら、そのかわりに年金を通常よりも5年間長くもらえることにより、「65 歳からの受給」とのバランスが保たれているのは前述のとおりです。

ここがポイント! 現在の「繰上げ受給」の仕組み

現行制度では 60 歳以上 65 歳未満で繰上げ受給が可能であり、1カ月の繰上げにつき、年金は 0.5%減額される。

【今の制度をおさらい!②】66 歳以上 70 歳以下でできる「繰下げ受給」

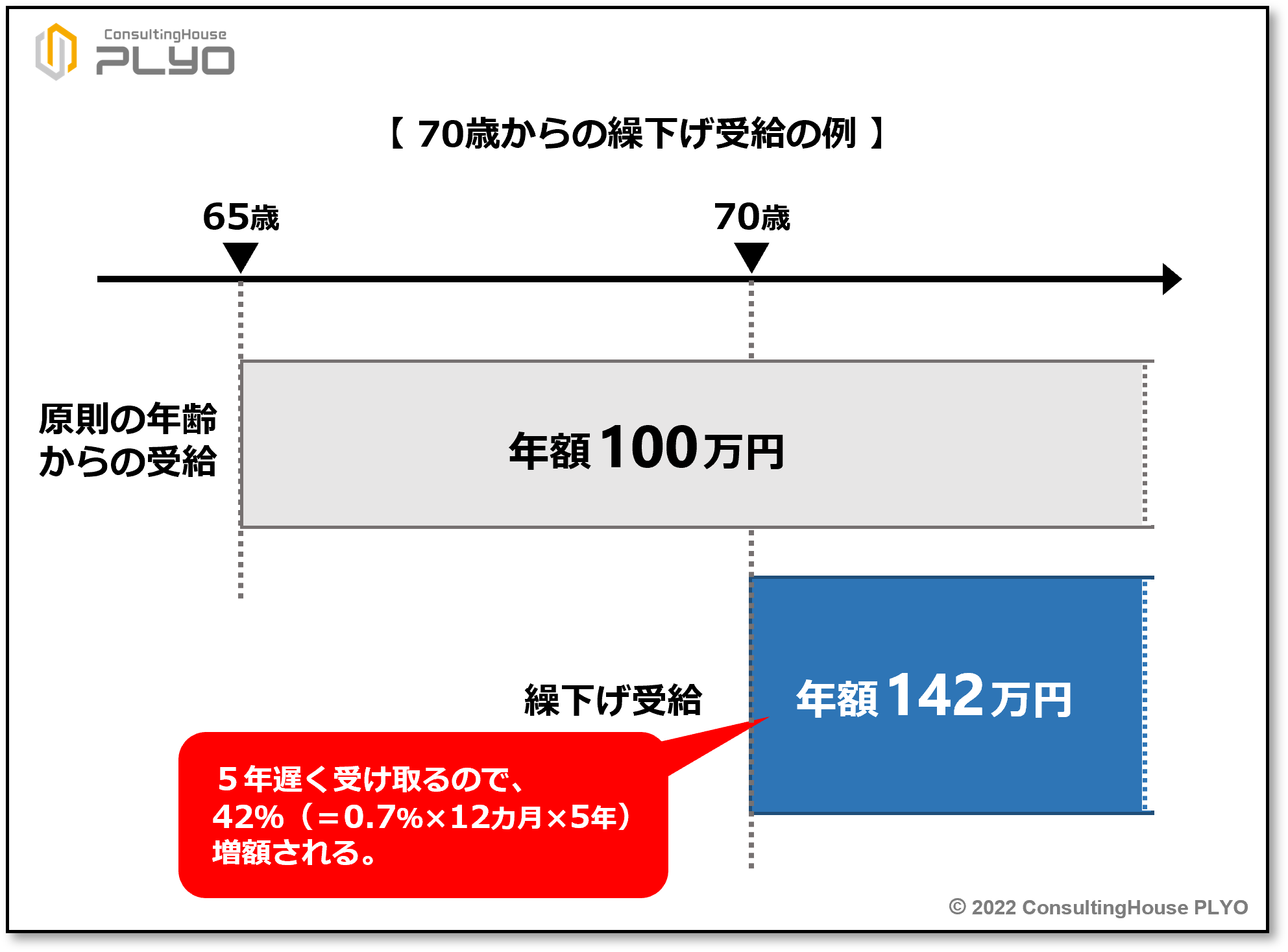

現行の制度では、老後の年金の繰下げは 66 歳以上 70 歳以下の人が1カ月単位で行えます。

従って、最短では受け取り開始を1年間遅くし、66 歳から受け取ることが可能です。

また、最長では受け取り開始を5年間遅くし、70 歳から受け取れることになります。

なお、年金の受取額は、受け取りを1カ月遅くするごとに 0.7%多くなります。

例えば、65 歳から受け取る年金額が 100 万円であれば、66 歳で繰下げ受給をした場合の年金は 8.4%(=0.7%×12 カ月)多くなるので 108 万 4,000 円(=100 万円+100 万円×8.4%)となり、年間で 8 万 4,000 円ほど受取額が増加します。

また、同様の年金額のケースで、受け取りを5年間遅くして 70 歳から繰下げ受給をした場合には、年金が 42%(=0.7%×12 カ月×5年)増えて 142 万円(=100 万円+100 万円×42%)となり、年間で 42 万円受取額が増加することになります。

(タップで拡大)

長引く低金利の時代に「70 歳から繰り下げて受け取れば、年金が4割以上も増える」と聞くと、「65 歳からの受給」に比べて非常にお得感が強い印象を受けることと思います。

しかしながら、そのかわりに年金の受け取り期間が通常よりも5年間短く、これによって「65 歳からの受給」とのバランスが保たれているのは前述のとおりです。

以上のように、繰上げ受給と繰下げ受給の両制度が設けられていることにより、老後の年金は 60 歳から 70 歳の 10 年の間で、個人の意思に基づいて受け取り開始年齢を選択することが可能です。

ただし、繰下げ受給には「1年未満の繰下げ」という仕組みは存在しません。

例えば、65 歳から受け取る年金を 65 歳1カ月から受け取ったとしても、年金が増額されることはありません。

この点は、最短で1カ月だけ受け取りを早められる繰上げ受給とは異なりますので、注意が必要です。

ここがポイント! 現在の「繰下げ受給」の仕組み

現行制度では 66 歳以上 70 歳以下で繰下げ受給が可能であり、1カ月の繰下げにつき、年金は 0.7%増額される。

【今の制度をおさらい!③】70 歳を過ぎてから繰下げの手続きをした場合

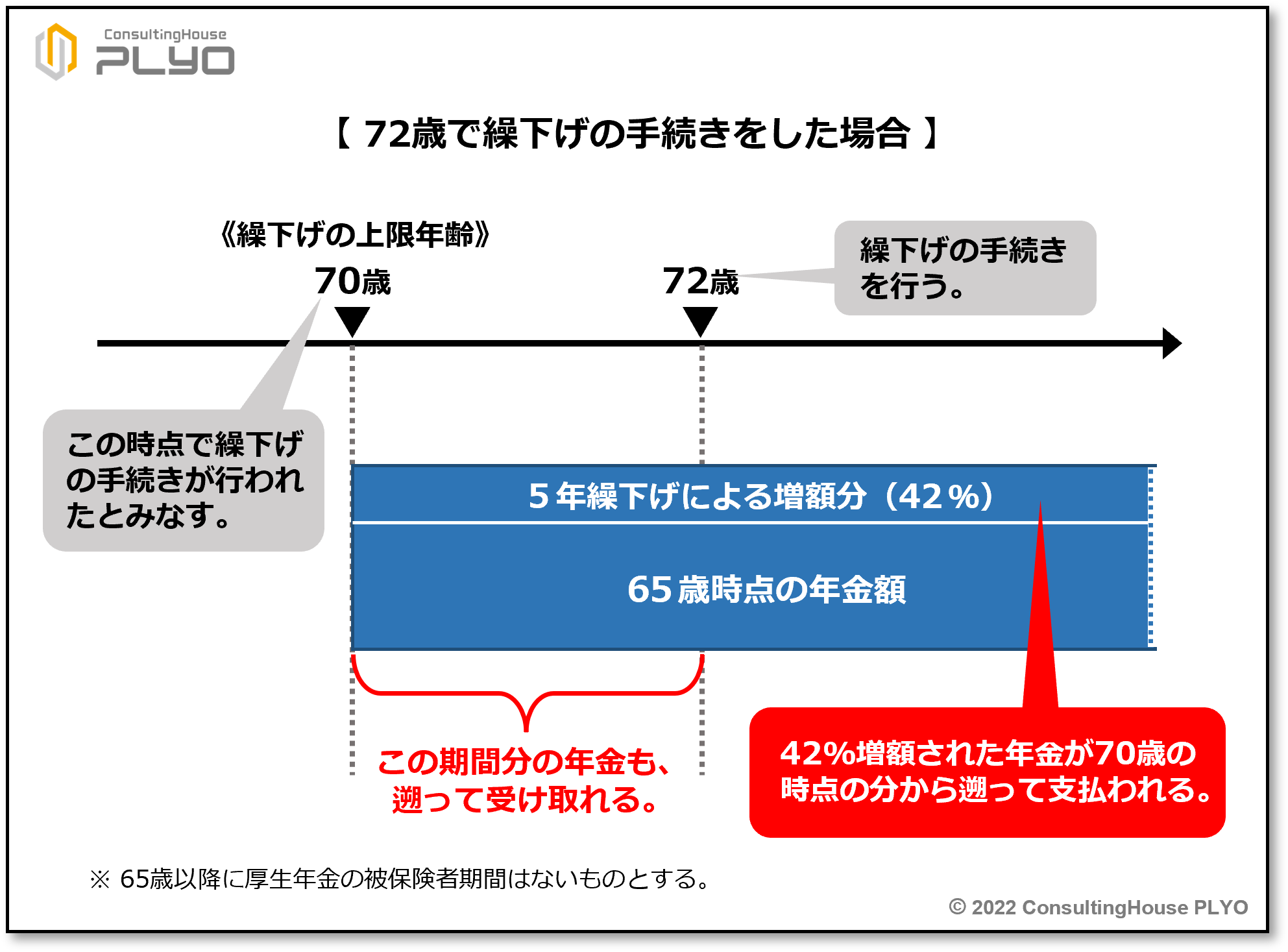

もしも、繰下げの上限年齢である 70 歳を過ぎてから繰下げ受給の手続きを行ったら、どうなるでしょうか。

例えば、72 歳で年金を繰り下げる手続きをしたとします。

この場合に、「65 歳から 72 歳までの7年間の繰下げだから、年金は 58.8%(=0.7%×12 カ月×7年)も増額される!」などということにはなりません。

前述のとおり、繰下げできるのは最長5年間であり、70 歳が上限の年齢に当たるからです。

そのため、72 歳で繰下げの手続きをした場合には、「上限年齢である 70 歳の時点で繰下げの手続きが行われた」とみなし、42%(=0.7%×12 カ月×5年)増額された年金が 70歳の時点の分から遡って支払われることになります。

図で見ると、次のようなイメージです。

(タップで拡大)

ここがポイント! 70 歳を過ぎてから繰下げ手続きをした場合

現行の繰下げ受給は、上限年齢である 70 歳を過ぎて繰下げ手続きをした場合には、「70歳の時点で繰下げの手続きが行われた」とみなされ、42%増額された年金が支払われる。

スポンサーリンク

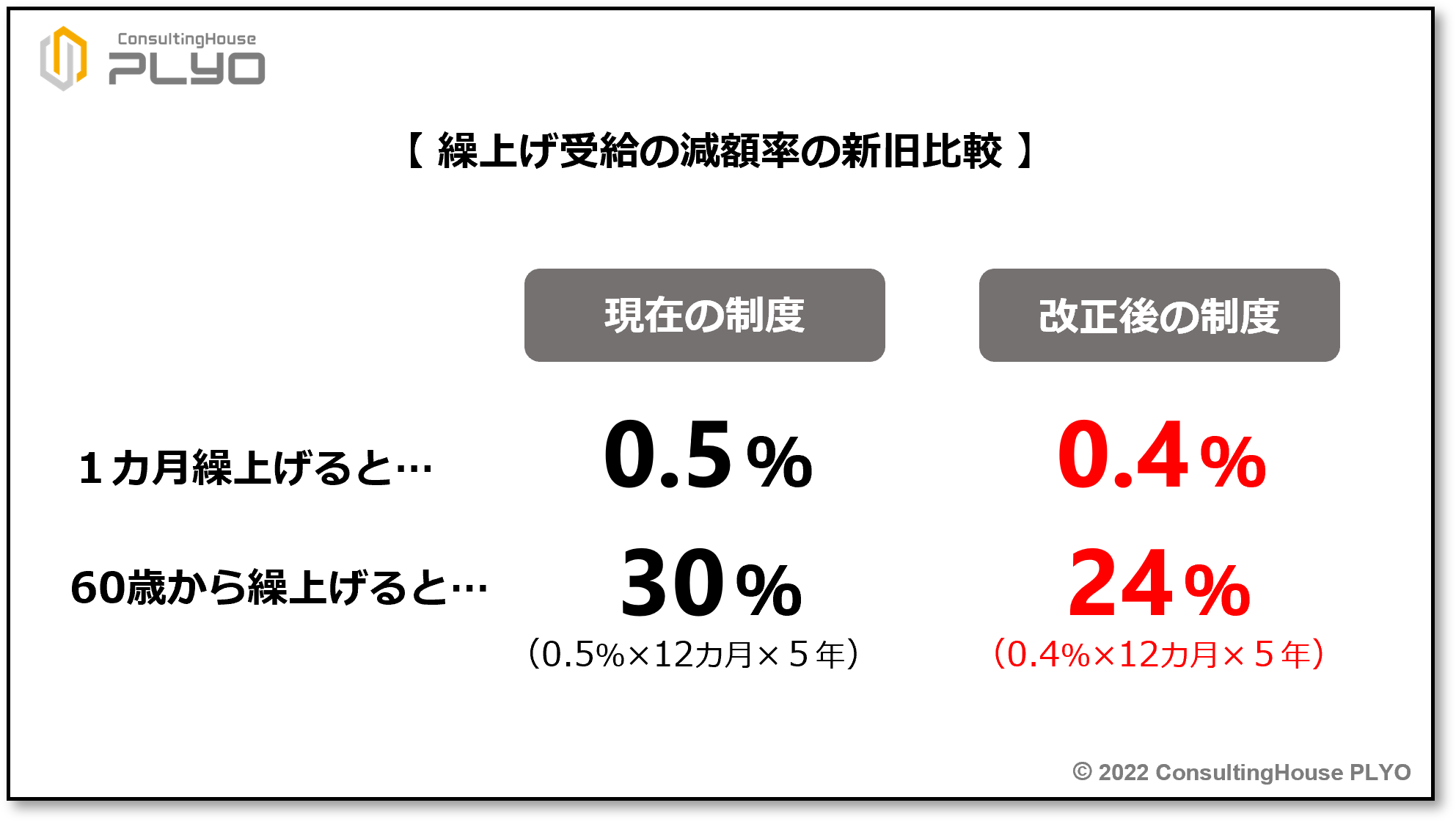

【改正後はこうなる!①】繰上げの減額率が 0.1%減り「0.4%」になる

それでは、2022(令和4)年4月から始まる改正点を見ていきましょう。

繰上げ・繰下げに関する改正点は3点あり、1番目は繰上げ受給の減額率が緩和されることです。

具体的には、1カ月の繰上げにつき 0.5%減額される現行制度に対し、改正後の制度では月に 0.4%の減額に変更されます。

例えば、65 歳から受け取る年金額が 100 万円であれば、64 歳 11 カ月で繰上げ受給をした場合の年金額は、現行制度が 99 万5,000円(=100 万円-100 万円×0.5%×1カ月)であるのに対し、改正後の制度では 99 万6,000円(=100 万円-100 万円×0.4%×1カ月)となり、法改正によって年間で 1,000 円ほど年金の減額が少なくなることになります。

また、繰上げ受給ができる年齢は 60 歳以上 65 歳未満で変更がないため、60 歳から5年間の繰上げ受給を行った場合には、年金の減額は現行制度が 30%(=0.5%×12 カ月×5年)であるのに対し、改正後の制度は 24%(=0.4%×12 カ月×5年)とされます。

そのため、65 歳から受け取る年金額が 100 万円であれば、60 歳から繰上げ受給をする場合の年金額は、現行制度が 70 万円(=100 万円-100 万円×30%)であるのに対し、改正後の制度では 76 万円(=100 万円-100 万円×24%)となり、法改正によって年間で6万円ほど年金の減額が少なくなることになります。

(タップで拡大)

現在、60 歳の人の平均余命は男性が 24.21 年、女性が 29.46 年です(令和2年簡易生命表の概況/厚生労働省)。

そのため、5年間繰上げたことによる年金の減額が法改正によって年間6万円少なくなれば、平均余命まで年金を受け取った場合の受け取り総額は、単純計算で現行制度より百数十万円も多くなります。

そのため、減額率が緩和される今回の法改正は、繰上げ受給を希望する人にとっては朗報と言えるでしょう。

ただし、緩和された減額率で年金額が決定されるのは、改正法が施行される 2022(令和4)年4月1日以降に 60 歳になる人のため、生年月日では 1962(昭和 37)年4月2日以降生まれの人となります。

従って、改正法が施行される前にすでに 60 歳になっている人が、2022(令和4)年4月以降に繰上げの手続きをしても、減額率が 1 カ月につき 0.4%になるわけではありません。

ここがポイント! 繰上げ受給の年金減額率が「0.4%」に

法改正により、年金を繰り上げた場合の減額率が 1 カ月につき「0.4%」に緩和される。ただし、対象者は 2022 年4月1日以降に 60 歳になる人である。

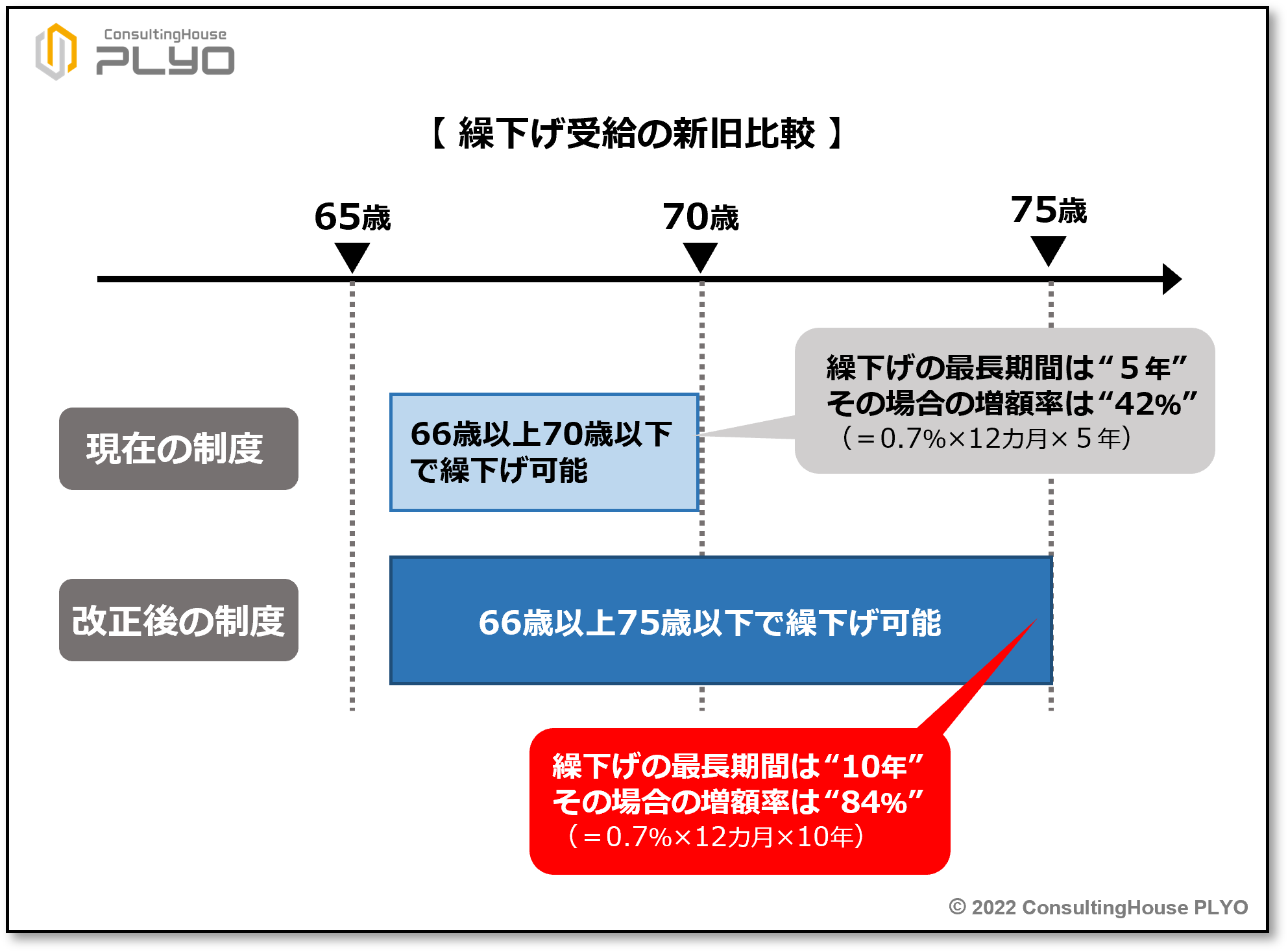

【改正後はこうなる!②】繰下げの上限年齢が5歳延び「75 歳」になる

繰上げ・繰下げに関する改正点の2番目は、繰下げ受給ができる年齢の上限が引き上げられることです。

具体的には、70 歳を上限とする現行制度に対し、改正後の制度では5歳延びて 75 歳が上限年齢となります。

そのため、繰下げ受給ができる年齢は、現行制度の「66 歳以上 70 歳以下」から「66 歳以上 75 歳以下」に変更となり、繰下げできる最長期間も現行の5年から 10 年に変更されます。

なお、繰下げによる年金の増額率は、受け取りを 1 カ月遅らせるごとに 0.7%増えることで変更がありません。

そのため、法改正後は、年金の受け取りを 10 年間遅らせて 75 歳から繰り下げてもらうことにすると、年金額が 84%(=0.7%×12 カ月×10 年)増額されることになります。

65 歳の時点の年金額が 100 万円であれば、75 歳まで繰り下げることにより 184 万円(=100 万円+100 万円×84%)を受け取れる計算になるわけです。

(タップで拡大)

今回の法改正には、「長期化する高齢期の財政基盤を充実させる」という大きな目的があります。

そのため、高齢になっても働く人々・働かざるを得ない人々が増加している現代の社会情勢を踏まえ、「年金の受け取りを 70 歳以降に遅らせ、さらに金額を増やす」という新しい選択肢が設けられるわけです。

それにしても、年金を 10 年繰り下げると 84%も増額されるとは、何とも驚くべき増額率ではないでしょうか。

先ほど、現在の繰下げ制度の説明の中で、「「70 歳から繰り下げて受け取れば、年金が4割以上も増える」と聞くと、「65 歳からの受給」に比べて非常にお得感が強い印象を受けることと思います」との説明をしました。

ところが、改正後の制度では「75 歳から繰り下げて受け取ると、年金が8割以上増えて2倍近くにもなる」のですから、元本が保証されている金融商品ではあり得ない利率と言えるのではないでしょうか。

ただし、そのかわりに年金の受け取り期間が通常よりも 10 年間短いことを忘れてはいけません。

なお、繰下げの上限年齢が 75 歳とされるのは、改正法が施行される 2022(令和4)年4月1日以降に 70 歳になる人が対象なので、生年月日では 1952(昭和 27)年4月2日以降生まれの人となります。

従って、改正法が施行される前にすでに 70 歳になっている人が、2022(令和4)年4月以降に繰下げの手続きをしても、上限年齢を 75 歳とする繰下げ受給ができるわけではありません。

ここがポイント! 繰下げ受給の上限年齢が「75 歳」に

法改正により、年金を繰り下げて受給できる年齢の上限が「75 歳」に引き上げられる。ただし、対象者は 2022 年4月1日以降に 70 歳になる人である。

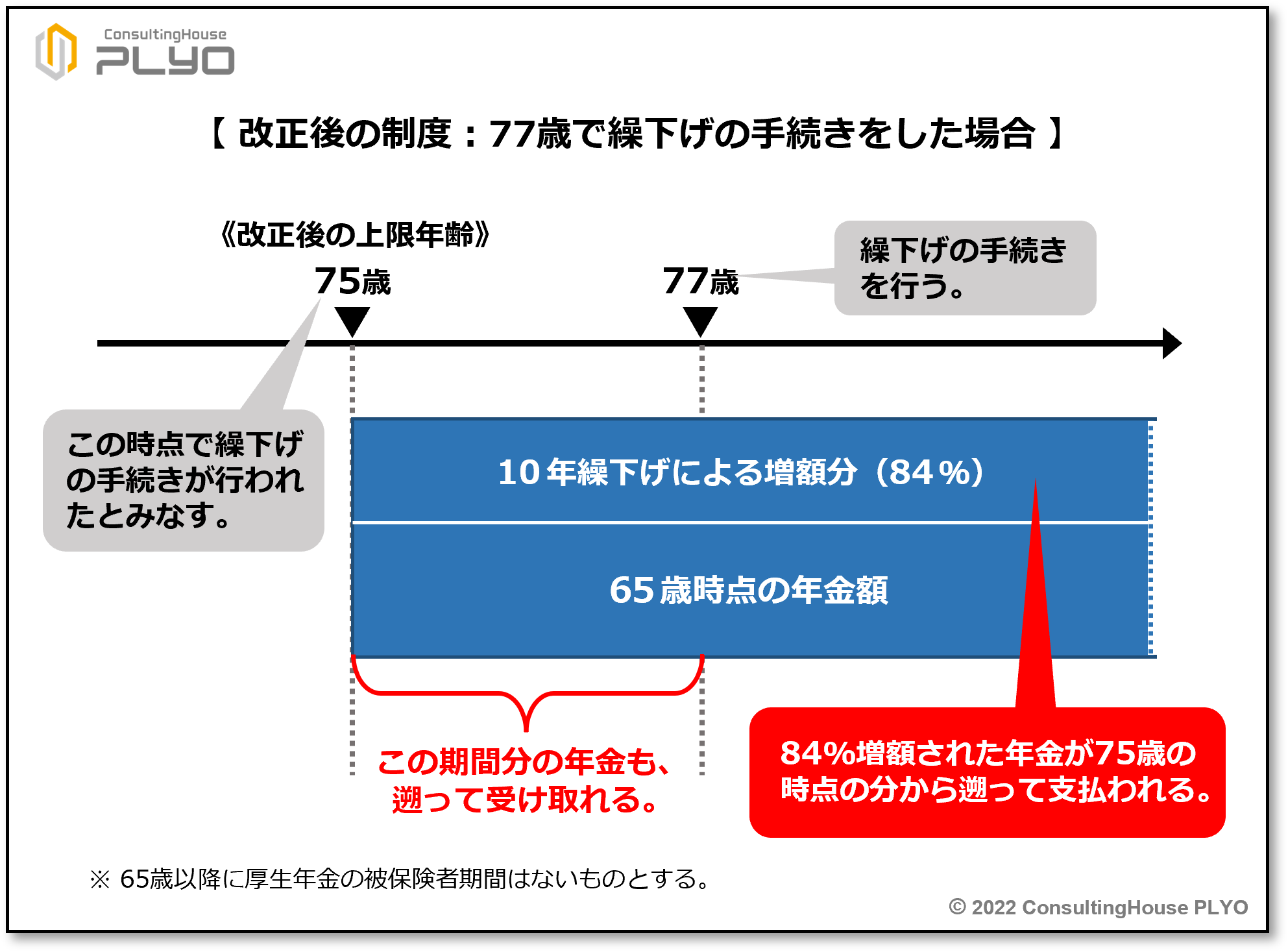

【改正後はこうなる!③】75 歳を過ぎてからの繰下げ手続きは、「75 歳で繰下げの手続きが行われた」とみなす

繰上げ・繰下げに関する改正点の最後は、75 歳を過ぎてから繰下げの手続きが行われた場合には「75 歳の時点で繰下げの手続きが行われた」とみなして取り扱うというものです。

これは、繰下げ受給の上限年齢が 70 歳から 75 歳に引き上げられることにより、必要となった制度改正です。

先ほど、【今の制度をおさらい!③】の「70 歳を過ぎてから繰下げの手続きをした場合」のところで、72 歳で繰下げの手続きをした事例をご紹介しました。

70 歳が繰下げの上限年齢である現行制度では、72 歳で繰下げの手続きをした場合には、「上限年齢である 70 歳の時点で繰下げの手続きが行われた」とみなし、42%(=0.7%×12 カ月×5年)増額された年金が 70 歳の時点の分から遡って支払われるのは前述のとおりです。

ところが、法改正により 2022(令和4)年4月からは、繰下げの上限年齢が 70 歳から 75歳に引き上げられます。

従って、従前の「70 歳を過ぎてから繰下げの手続きをした場合」の取り扱いも、「75 歳を過ぎてから繰下げの手続きをした場合」に変更されることになるわけです。

例えば、77 歳で繰下げの手続きをしたとします。

この場合、改正後の制度では 75 歳が繰下げ受給の上限年齢なので、「上限年齢である 75歳の時点で繰下げの手続きが行われた」とみなし、84%(=0.7%×12 カ月×10 年)増額された年金が 75 歳の時点の分から遡って支払われることになるものです。

(タップで拡大)

なお、この法改正の対象になるのは上限年齢の引き上げの対象者と同じで、改正法が施行される 2022(令和4)年4月1日以降に 70 歳になる人であり、1952(昭和 27)年4月2日以降生まれの人となります。

ところで、この制度改正は、75 歳を過ぎてから繰下げ手続きをした場合の取り扱いであり、改正法が施行されて以降に 70 歳になる年齢の人が 75 歳を迎えるのは、2027(令和9)年4月1日以降になります。

従って、この改正の対象者が実際に現れるのは、まだ先の話と言えます。

ここがポイント! 75 歳を過ぎてから繰下げ手続きをした場合

法改正により、75 歳を過ぎて繰下げ手続きをした場合には、「75 歳の時点で繰下げの手続きが行われた」とみなされ、84%増額された年金が支払われる。

今回のニュースまとめ

今回は、2022(令和4)年4月1日からの法改正解説の2回目として、「年金の繰上げ受給、繰下げ受給」の改正点を見てきました。

ポイントは次のとおりです。

- 老齢年金は 65 歳からの受給が原則だが、受け取り開始年齢は個人の意思で変更もできる。

- 現在、繰上げ受給は 60 歳以上 65 歳未満で行え、1カ月の繰上げにつき年金が 0.5%減額される。また、繰下げ受給は 66 歳以上 70 歳以下で行え、1カ月の繰下げにつき年金が 0.7%増額される。

- 現行制度では 70 歳を過ぎて繰下げ手続きをすると、「70 歳の時点で繰下げの手続きが行われた」とみなされる。

- 繰上げ受給の減額率は、1 カ月につき「0.4%」に緩和される。

- 繰下げ受給の上限年齢は「75 歳」に引き上げられ、最長で 10 年間の繰下げが可能になる。

- 法改正後は 75 歳を過ぎて繰下げ手続きをすると、「75 歳の時点で繰下げの手続きが行われた」とみなされる。

繰下げ受給には「年金額を増やせる」という大きなメリットがありますが、残念ながら利用率は芳しくないようです。

老齢基礎年金だけの権利を持つ人のうち繰上げ受給を利用している人の割合は、2018(平成 30)年度時点で 18.8%ですが、繰下げ受給はわずか 1.7%の人しか利用していません(厚生年金保険・国民年金事業年報/厚生労働省)。

老齢厚生年金の繰下げ受給の利用者も、全体の 1.2%とのことです(同年報)。

しかしながら、最長で 10 年間の繰下げが可能となる今回の法改正は、年金額を増やすという点では非常に魅力のある改正と言えます。

ぜひ、法改正の内容をよく研究し、個々人の事情に応じて上手に制度利用をしていただきたいものです。

なお、本シリーズの第3回目となる次回は、「2022(令和4)年度の保険料額と年金額」について整理します。

どうぞお楽しみに。

出典・参考にした情報源

厚生労働省ホームページ:年金制度改正法(令和2年法律第 40 号)が成立しました

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00006.html