どんなニュース?簡単に言うと

国民年金の保険料は、2024(令和6)年4月から値上がりすることが決まっています。

しかしながら、保険料の支払い方法を工夫すれば、支払い額を通常よりも減らすことが可能です。

そこで今回は、国民年金の保険料支出を削減できる「前納割引制度」について見ていきます。

2024(令和6)年3月から改正された仕組みについても触れるので既に制度を理解している方も必読の内容です!

スポンサーリンク

どんなニュース?もう少し詳しく!

前払いをすると安くなる「前納割引制度」

国民年金の保険料は、日本に住んでいる自営業者や学生で20歳以上60歳未満の人などが支払うことを求められます。

金額は2023(令和5)年度の場合には1カ月当たり16,520円でしたが、2024(令和6)年度に入る今春からは460円値上がりして16,980円です。

1年間では約20万円を支払う計算になります。

実は、国民年金には保険料の支払額を安くしてもらえる制度が存在します。

制度の名前は前納割引制度。

一定のルールに則って保険料を前払いすることで、割引を受けられる仕組みです。

また、この制度を用いて保険料を支払うことを、「保険料を前納する」などということがあります。

年金の保険料額に割引が発生するという制度は、厚生年金には存在しません。

そのため、会社員の給料から引かれる年金保険料が、支払い方次第で安くなるなどという現象は起こりません。

従って、前納割引制度は国民年金に加入中の自営業者や学生などだけに認められた、保険料支払い上のメリットといえるでしょう。

ここがポイント! 保険料負担を削減できる前納割引制度

2024年度の国民年金保険料は月額16,980円だが、前納割引制度を利用すれば支払額を安くすることが可能である。

たくさんある保険料の納付方法

前納割引制度で保険料が安くなる程度は、保険料の納付方法などにより異なります。

そこで、まずは国民年金保険料の納付方法を整理してみましょう。

なお、日本年金機構の各種資料を見ると、納付方法の分類の説明に必ずしも統一性がありません。

厚生労働省の資料の記載とも、一致をしていない点があります。

そのため、これから説明する以外の分類で記載されている資料もあることを、あらかじめご了承ください。

それでは始めましょう。

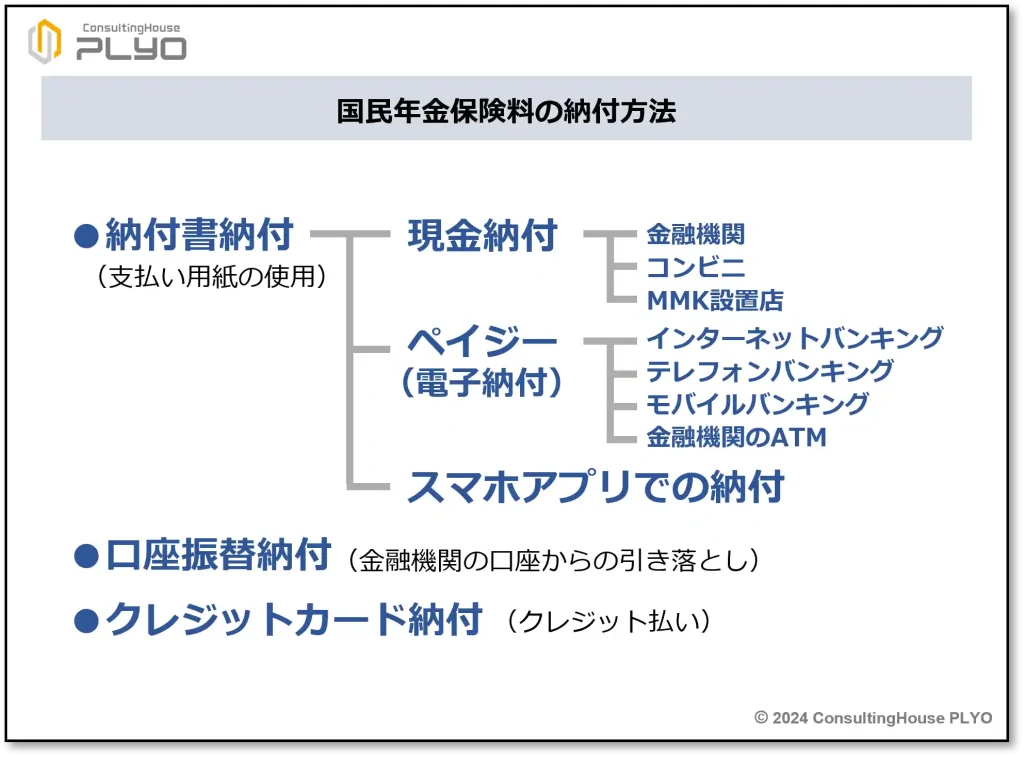

納付方法はまず、次の3種類に大別できます。

① 納付書納付

② 口座振替納付

③ クレジットカード納付

①の「納付書納付」とは納付書と呼ばれる支払い用紙を使用する方法で、現金で保険料を納める「現金納付」、「ペイジー」と呼ばれる「電子納付」、「スマートフォンのアプリでの納付」の3種類が用意されています。

「現金納付」ができる場所には、「金融機関」「コンビニ」「MMK設置店の表示がある店舗」の3種類があります。

また、「ペイジー(電子納付)」は「インターネットバンキング」「テレフォンバンキング」「モバイルバンキング」「金融機関のATM」で利用が可能です。

②の「口座振替納付」は金融機関の口座から保険料を引き落とす方法、③の「クレジットカード納付」は保険料をクレジットカードで納付する方法です。

以上を整理すると、次のとおりです。

ここがポイント!国民年金保険料の納付方法

国民年金保険料の納付方法は「納付書納付」「口座振替納付」「クレジットカード納付」に大別される。さらに「納付書納付」には、「現金納付」「ペイジー(電子納付)」「スマホアプリでの納付」がある。

6カ月、1年、2年の3種類ある前納期間

それでは、前払いする保険料の月数について見ていきましょう。

前払いする月数には “6カ月” “12カ月” “24カ月” の3種類があります。

それぞれ、「6カ月前納」「1年前納」「2年前納」という名称で呼ばれています。

ただし、「何月分から何月分までを前納するか」は、自由に決めることができません。

以下のような、あらかじめ定められた期間について前納をすることになります。

【前納の対象期間】

・6カ月前納 …「4月分から9月分」の保険料と「10月分から翌年3月分」の保険料

・1年前納 …「4月分から翌年3月分」の保険料

・2年前納 …「4月分から翌々年3月分」の保険料

つまり、4月から翌年3月の年度を単位として、前払いできる期間が定められているわけです。

ここがポイント!前納割引制度の種類

前納割引制度には「6カ月前納」「1年前納」「2年前納」の3種類がある。

【2024年3月からの改正点】口座振替やクレカでも可能になった「任意の月からの前納」

そのような場合には、「任意の月から当年度末までの前納」や「任意の月から翌年度末までの前納」が可能です。

具体例で考えてみましょう。

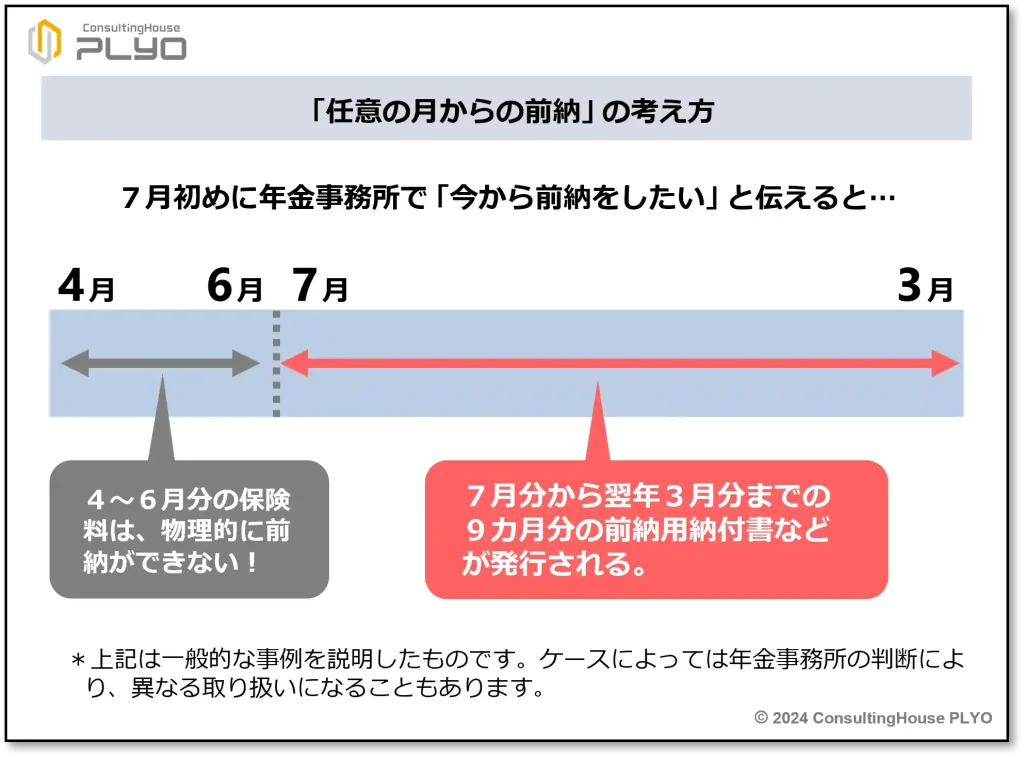

7月初めに前納割引制度のことを知った人が、この制度の申し込みをしようと考えたとします。

しかしながら、新年度はすでに4月からスタートしていますので、7月初めの時点で4月分の保険料を前払いするなどは物理的に不可能です。

そのため、前納割引制度の申し込みをした時点で間に合う月から当年度末までや翌年度末までの前納ができることになっています。

このような仕組みを「任意の月から当年度末までの前納」や「任意の月から翌年度末までの前納」と呼ぶことがあります。

そのとおりです。

納付書納付の場合には、上記のようなケースで年金事務所に「今から前納をしたい」との希望を伝えると、「7月分から翌年3月分まで」の9カ月分の前納ができる納付書とか、「7月分から翌々年3月分まで」の21カ月分の前納ができる納付書を作ってもらうことが可能です。

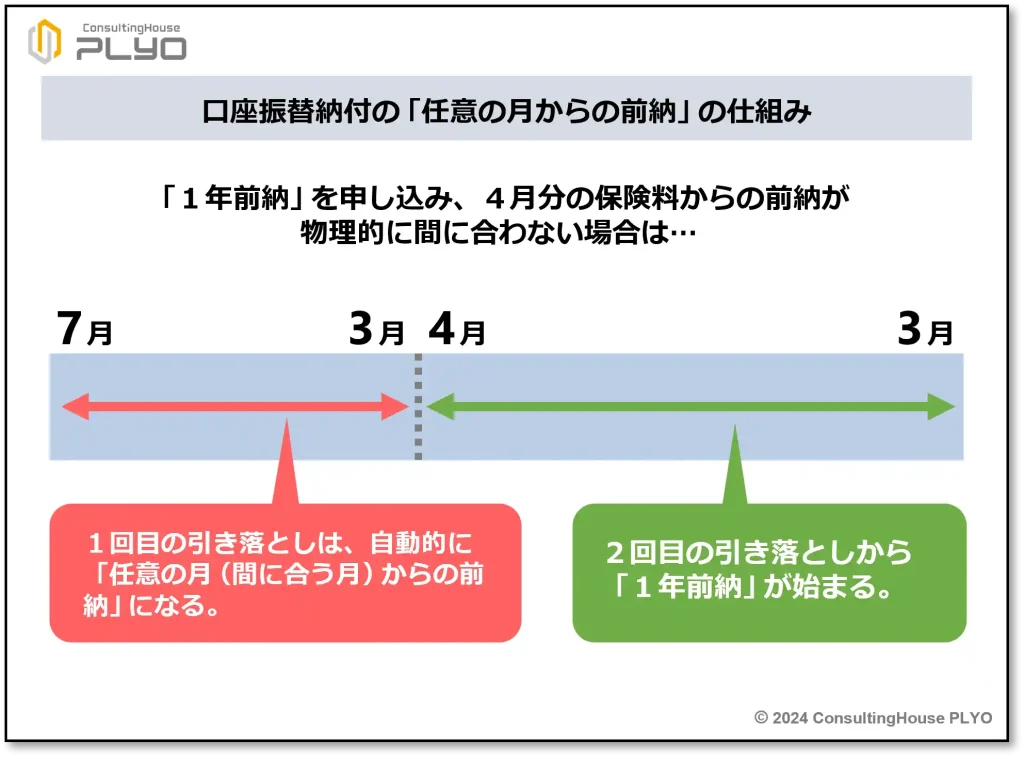

しかしながら、口座振替納付とクレジットカード納付については、従来はこのような取り扱いが行われていませんでした。

そのため、仮に7月に口座振替の「1年前納」を申し込んだとしても、翌年3月までは1カ月分ずつの引き落としが行われ、実際に「1年前納」ができるのは翌年4月分の保険料からとされていたものです。

ところが、2024(令和6)年3月からはこのルールが変更され、口座振替納付とクレジットカード納付についても、納付書納付と同様に申し込みをした時点で間に合う月から当年度末までや翌年度末までの前納が可能になりました。

なお、口座振替納付・クレジットカード納付の申し込み用紙には、どちらも希望する前納期間にマルを付ける場所があります。

ただし、「6カ月前納」「1年前納」「2年前納」の項目はありますが、「任意の月からの前納」という項目自体があるわけではありません。

それでは、「1年前納」または「2年前納」のいずれかを選択したとしましょう。

この場合には、4月分の保険料からの前納が物理的に間に合わなければ、1回目の引き落としは自動的に「任意の月からの前納」が行われます。

2回目の引き落としからは、自身が選択した「1年前納」または「2年前納」が始まることになります。

一方、「6カ月前納」を選択した場合には、10月分から翌年3月分までの前納が物理的に間に合わない場合に限り、自動的に「任意の月からの前納」が行われます。

それ以降は、「6カ月前納」が行われることになっています。

ここがポイント!「任意の月からの前納」に関する改正点

2024年3月から、口座振替納付やクレジットカード納付でも「任意の月からの前納」ができるようになった。

早割の割引額は50円から60円に

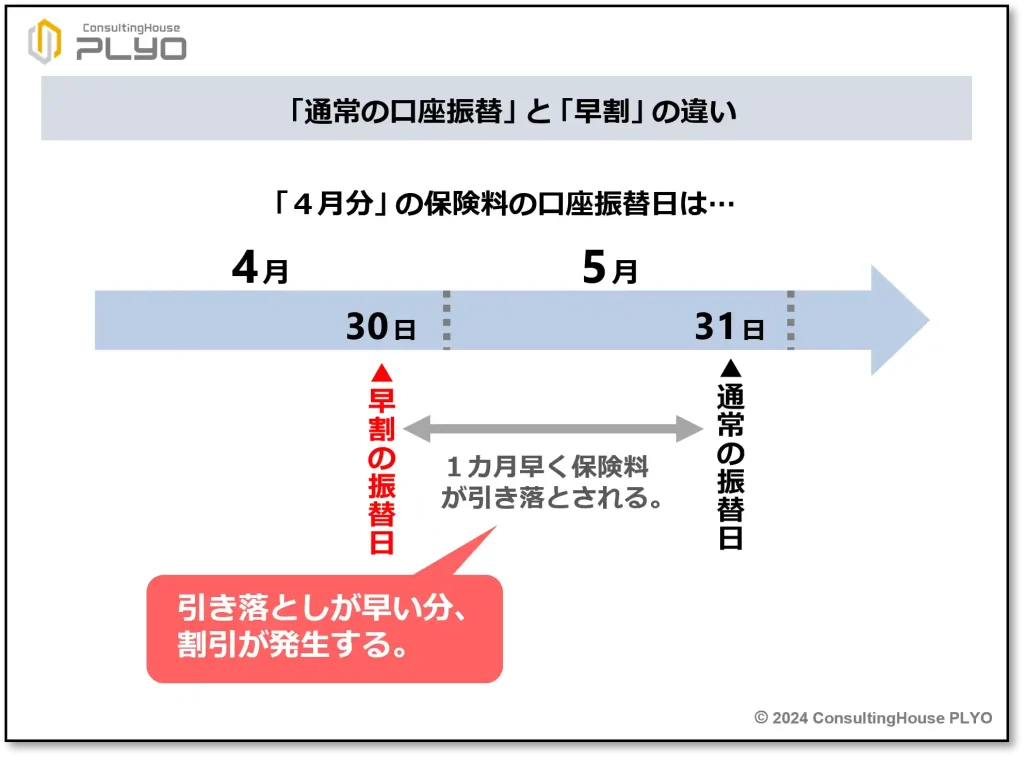

口座振替納付にだけ認められている「早割」という前納の仕組みもあります。

口座から保険料が引き落とされる場合、通常であれば納付期限である翌月末日が引き落とし日とされます。

ところが、「早割」の場合にはそれよりも1カ月早く、その月の末日に引き落としが行われます。

例えば、4月分の保険料は5月末日が納付期限のため、口座振替納付で通常の支払い方法を申し込んでいると5月31日に引き落としが行われます。

これに対し、「早割」を申し込んでいると、4月分の保険料は4月末日に引き落としが行われることになります。

そのため、1カ月早く引き落とされる分、割引が発生する仕組みになっており、2023(令和5)年度は1カ月につき50円の割引が行われていました。

2024(令和6)年度については、10円値上がりして月に60円の割引と決められています。

その結果、新年度の月額16,980円の保険料は、口座振替納付の「早割」を申し込んでいると60円安い16,920円になるわけです。

そうではありません。

前述のとおり、口座振替納付などで「任意の月からの前納」ができるようになったのは新しい制度です。

しかしながら、「早割」の割引額が増えるのは制度が新しくなったからではなく、もともとのルールに基づいて割引額を算定すると50円が60円になるというだけの話です。

前納割引制度の割引額は、国民年金法施行令第8条第1項に「年4分の利率による複利現価法によって割り引いた額」と定められています。

随分と難解な表現なのですが、この文章は換言すると「保険料を1年(12カ月)早く払うと4%の割引をする」ということを示しています。

「1年(12カ月)早く払うと4%の割引をする」ということは、1カ月だけ早く払った場合には4%を12で割った額だけ割引することを意味します。

4%を12で割ると0.33%です。

従って、保険料を1カ月早く引き落とす「早割」は、保険料が0.33%だけ安くなる仕組みになっています。

確認をしてみましょう。

2023(令和5)年度の場合、月額保険料16,520円に0.33%を掛けると54.516円となります。

計算結果は1の位を四捨五入することが、国民年金法施行令第8条第1項に定められています。

54.516円の1の位 “4” を四捨五入するので、結果は50円です。

一方、2024(令和6)年度の場合には、月額保険料16,980円に0.33%を掛けると56.034円になります。

計算結果である56.034円の1の位 “6” を四捨五入すると60円です。

このようにして新年度の「早割」は、割引額が60円と決定されたわけです。

ここがポイント!2024年度の早割の割引額

2024年度の早割の割引額は60円である。ただし、制度自体が新しくなったわけではない。

最も有利な前納の仕方は “○○納付” で “○○前納” を選ぶこと

保険料の支払いを少なくするという点から見た場合、前納割引制度には次の2つの特徴があります。

① 口座振替納付は納付書納付・クレジットカード納付よりも割引額が多い。

② 一度に前納する月数が多いほど、割引額が多い。

①から検証してみましょう。

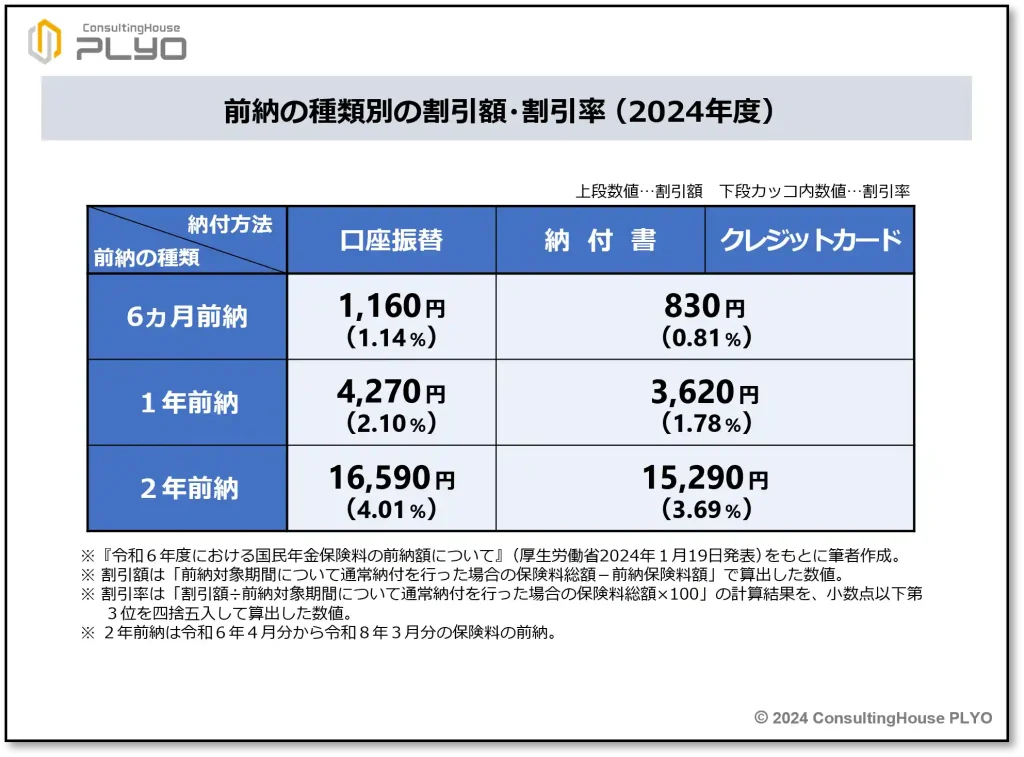

下表は厚生労働省が2024(令和6)年1月19日に発表した『令和6年度における国民年金保険料の前納額について』を基に作成した、2024(令和6)年度の割引額の一覧表です。

例えば、2024(令和6)年度に1年前納をした場合の割引額を見ると、口座振替納付が4,270円であるのに対し、納付書納付とクレジットカード納付は3,620円で、口座振替納付だけが割引額で有利になっていることが分かります。

納付書納付とクレジットカード納付の割引額は同じです。

この関係性は6カ月前納、2年前納でも変わりません。

従って、割引を多く受けたいと考えた場合には、口座振替納付を選ぶのが有利といえます。

次に、②の「一度に前納する月数が多いほど、割引額が多い」を検証してみましょう。

例えば、2024(令和6)年4月分から2025(令和7)年3月分までの12カ月分の保険料を前納するとします。

このとき、口座振替納付で6カ月前納を2回行った場合と1年前納を行った場合とで、割引額を比較してみましょう。

結果は次のとおりです。

・6カ月前納を2回行った場合の割引額:1,160円×2回=2,320円

・1年前納を行った場合の割引額:4,270円

前納を行った期間は同じでも、1年前納で保険料を支払ったほうが2倍近くの割引を得られることが分かります。

この関係性は1年前納と2年前納との比較でも、また口座振替納付以外でも同じです。

そのため、一度に前納する月数が多いほど、割引額が多いといえます。

以上から、前納割引制度で最も割引額が多くなるパターンは、口座振替納付で2年前納をする場合ということになります。

もちろん、この支払い方法では、一度の出費がかなり多くなってしまいます。

しかしながら、最終的には最も保険料負担が小さくなる前納方法です。

ちなみに、私(大須賀)も口座振替納付の2年前納を行っている国民年金加入者のひとりです。

ここがポイント!割引額が最大になる前納の仕方

前納割引制度で割引額を最大にしたければ、口座振替納付で2年前納を選択するとよい。

今回のニュースまとめ

今回は「2024(令和6)年度の国民年金の前納割引制度」について、仕組みや改正点を見てきました。

ポイントは次のとおりです。

- 2024年度の国民年金保険料は月額16,980円だが、前納割引制度を利用すれば納付額を削減できる。

- 国民年金保険料の納付方法は「納付書納付」「口座振替納付」「クレジットカード納付」に大別される。さらに、「納付書納付」には「現金納付」「ペイジー(電子納付)」「スマホアプリでの納付」がある。

- 前納割引制度には「6カ月前納」「1年前納」「2年前納」の3種類がある。

- 2024年3月から、口座振替納付やクレジットカード納付でも「任意の月からの前納」ができるようになった。

- 2024年度の早割の割引額は、1カ月当たり10円増えて60円である。

- 前納割引制度で割引額を最大にするには、口座振替納付で2年前納を選択するとよい。

前納割引制度を利用して保険料の納付額が少なくなったとしても、それによって将来の年金額まで少なくなってしまうことはありません。

そのため、自営業を営む皆さんなどにとっては、上手に利用したい制度といえるでしょう。

出典・参考にした情報源

-

-

厚生労働省ホームページ:令和6年度における国民年金保険料の前納額について

www.dropbox.com

www.dropbox.com

-

-

日本年金機構ホームページ:国民年金保険料の前納

www.nenkin.go.jp

-

-

日本年金機構ホームページ:令和6年3月から国民年金保険料の口座振替・クレジットカード納付での前納について、年度の途中からまとめて振替(立替)できるようになります

www.nenkin.go.jp

できるようになります|日本年金機構")

大須賀信敬

みんなのねんきん上級認定講師