どんなニュース?簡単に言うと

年金の積立金は約140兆円あって株式等で運用されています。平成27年度は運用損が5兆円に。怒りを抑えて発表された資料を読んでみるといろいろなことがわかってきました。

スポンサーリンク

どんなニュース?もう少し詳しく!

われわれが納めた年金の保険料。

全てがその年のお年寄りのために使われるわけではなく、余分なお金は積立されて運用に回っています。

その額、およそ140兆円。

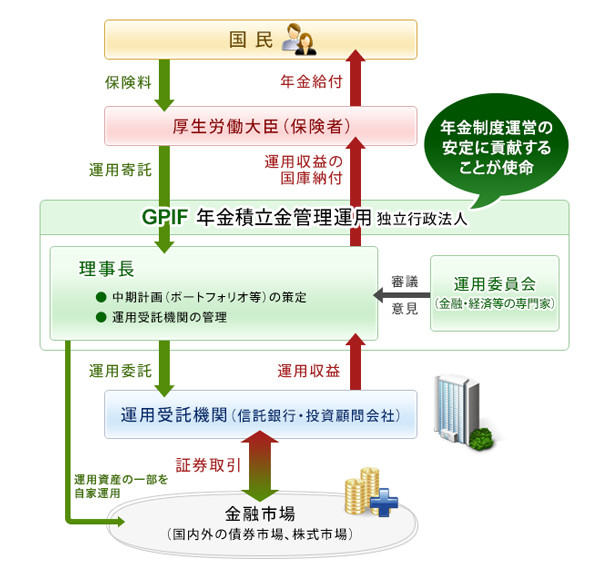

その運用を一手に引き受けているのが年金積立金管理運用独立行政法人。

Government Pension Investment Fund → GPIF と呼ばれています。

2016年7月29日、GPIFは平成27年度の運用損が約5兆円に達したと公表しました。

えぇ!?そんなに?オラオラー!

と怒る前に、報道発表資料をしっかりと読んでみました。

そこでわかったことは・・・。

今回はそもそも

「なぜ年金の積立金を運用しているのか」から始まり、どんな運用をしているのか、

これから我々が避けて通れない投資と運用について報道資料から考えてみます。

法律で運用することが決められている

まず単純に、「我々の保険料を使って株に投資するなんてけしからん」と素朴な怒りが生じます。

これまでの年金相談で「積立金で株やってんのか?」とお叱りを受けたことがあります。

これについては法律で決まっているので違法なことではありません。

国民年金法によると

積立金の運用は、積立金が国民年金の被保険者から徴収された保険料の一部であり、かつ、将来の給付の貴重な財源となるものであることに特に留意し、専ら国民年金の被保険者の利益のために、長期的な観点から、安全かつ効率的に行うことにより、将来にわたつて、国民年金事業の運営の安定に資することを目的として行うものとする。

(国民年金法 第七十五条 )

とあります。厚生年金でもほとんど同じ規定があります。

つまり、積立金の運用は一言で言うと、

年金制度の運営の安定のために、長期的に、安全かつ効率的に行う

ということです。

で、「詳しいことはGPIFに任せる」となっているんです。

(出典:GPIFウェブサイト クリックで拡大)

GPIFのウェブサイトにあった資料を引用すると、まさに法律に書いてあるとおり、

「年金制度運営の安定に貢献することが使命」となっていますね。

平成27年度は5兆円もの損失に!

さて、

今回の発表によると、平成27年度は大きな運用損を出しました。

収益額 マイナス5.3兆円

収益率 マイナス3.81%

(発表資料はこちらで見られます)

消費税1%アップで2兆円分とどこかで聞いたことがありますから、今回の消費増税分が1年で消えたということになりますか。

大きな理由は市場環境が悪化したということ。

平成27年度の後半で株式市場が悪化。

全体の半分を株で運用しているために結果に影響が出ました。

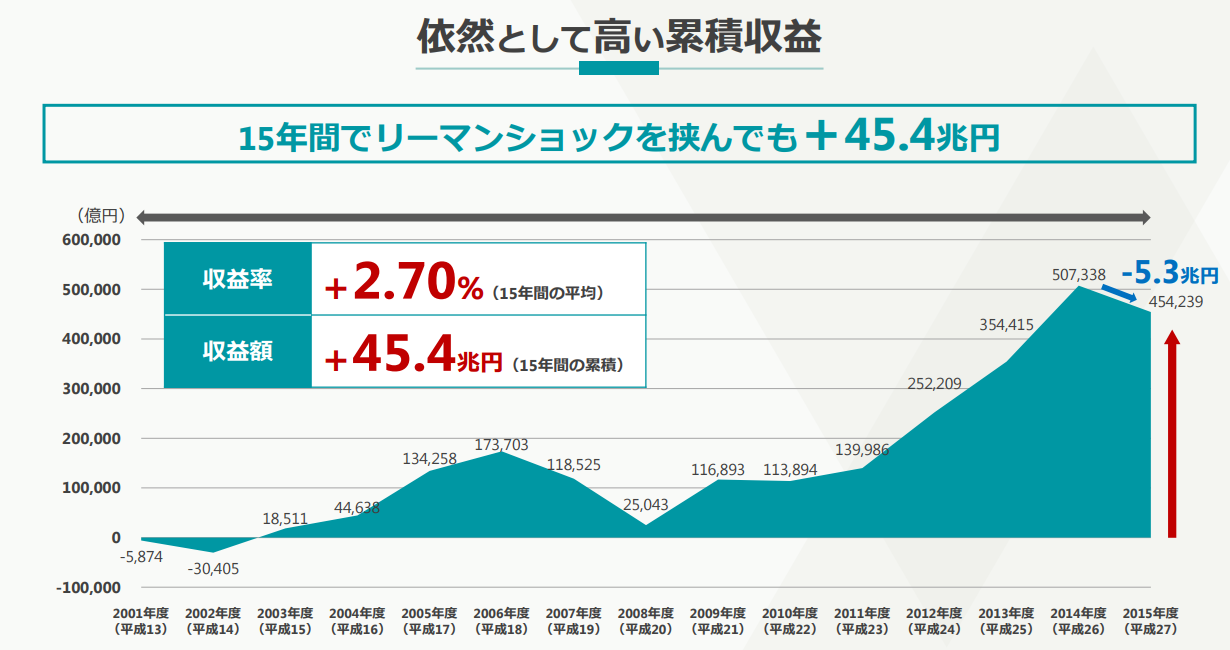

リーマン・ショックを挟んでもプラス45.4兆円!

法律に書いてあるとおり、「長期的な観点から」も考えないといけません。

GPIFの資料からわかりやすいグラフを引用します。

(出典:GPIFウェブサイト クリックで拡大)

15年間で45.4兆円のプラス。

収益率は毎年平均でプラス2.7%という成績です。

特に平成23年度からの3年度はアベノミクスでの株高が影響しています。

長期的な観点からみれば、着実に運用の成果は出ているといえます。

問題は「安全かつ効率的」なのかどうか

運用の資産配分は簡単に言うと

株が半分、債権が半分

数年前に株の割合を半分まで高めました。

今回の5兆円の運用損は株の比率が高まったことにも原因がありそうです。

今回の運用損を批判する人たちは株の比率を高めたことが失敗だと言っています。

ただ、「安全」を意識してリスクを取らなければリターンは期待できず、「効率的」に運用するならリスクを取らなければなりません。

「安全かつ効率的」というのは考えてみると難しいですよね。

今回から保有銘柄がオープンになった

今回の発表でGPIFがどんな銘柄に投資しているのか、その内訳の発表がありました。

国内外の株式・債権で最も多いものをご紹介しましょう。

- 国内株式:トヨタ

- 海外株式:アップル

- 国内債券:日本国債

- 外国債権:米国債

素人の私から見ても、なんとなく納得できる、想像できる内容です。

アップル株が1位というのはiPhone好きなのかな?と単純ですが、

「個別企業に対する評価を表しているものではありません」とのことです。

まとめ

今回の発表からわかることはこんなことでしょう。

- 平成27年度に限っては5兆円の損失を出した

- 損失の原因は株にありそうである

- しかし長期的な観点からは運用はうまくいっている

- 「安全かつ効率的」は両立が難しい

- 株と債権にバランスよく分散して投資している

これは私たちが投資をするうえでも参考になります。

- 短期の損失で一喜一憂しない

- 長期的な観点で考える

- 安全かつ効率的は各自の考え方次第

- 「全ての卵を一つのかごに入れてはいけない」

「全ての卵を一つのかごに入れてはいけない」は投資の格言なんですが、分散して投資せよってことです。

GPIFのウェブサイトにもこの格言の説明があります。

「安全かつ効率的」は各自のスタンスによりますか。両立させるのはプロでも難しいということがわかりますね。

こうして見てみると、GPIFは投資の王道的な考え方に基づいて、着実に運用していると私は思います。

今回のニュースまとめ

実は私は今年の春から投資について勉強を始めました。

公的年金は増えない時代に入り、代わりに確定拠出年金の拡大で「自己責任」が求められるからです。

今回の報道、以前の私ならこう思いました。

「国民の大事な保険料を使って、ふざけんな〜、オラオラ~」というオラオラ状態。

ですが、

投資に関する基本知識を身につけて、GPIFの発表資料を見てみると180度見方が変わってしまいました。

大事なことは一つの視点だけの意見を鵜呑みにするのではなく、多方面から見てみるということ。

そのためには勉強が必要です。

確定拠出年金の対象者拡大が話題になっていますが、節税メリットばかりを強調する報道を疑問に思います。

確定拠出年金の本質は運用して資産を増やすことにあり、節税はおまけみたいなものです。

それができなければ、全て「自己責任」で終わり。

確定拠出年金の対象者拡大はすなわち、

投資の知識をロクに身につけていない我々に自己責任を押し付けることです。

今回のGPIFの失敗は決して他人事ではないということです。

誰でも投資することが求められる時代に、プロであっても損失を出すという事実を受け止めないといけません。

恐ろしい時代に突入しつつあるとGPIFの発表をみて思いました。