どんなニュース?簡単に言うと

2024年1月19日、厚生労働省は「2024年度の年金額は、前年度から2.7%引き上げる」と発表しました。

これにより新年度の老齢基礎年金の金額は、今までで最も高い額が支払われることになるようです。

そこで今回は、2024年度の年金額決定の仕組みを整理しましょう。

スポンサーリンク

どんなニュース?もう少し詳しく!

初めて81万円を超える老齢基礎年金の満額

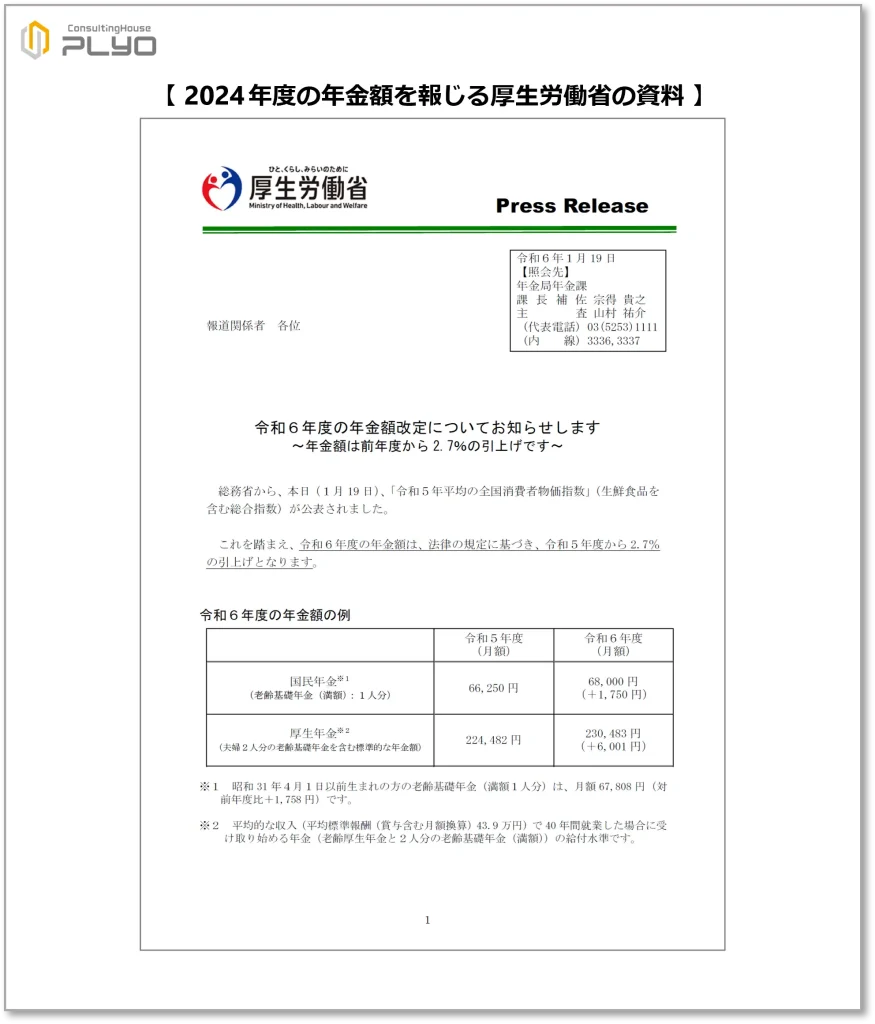

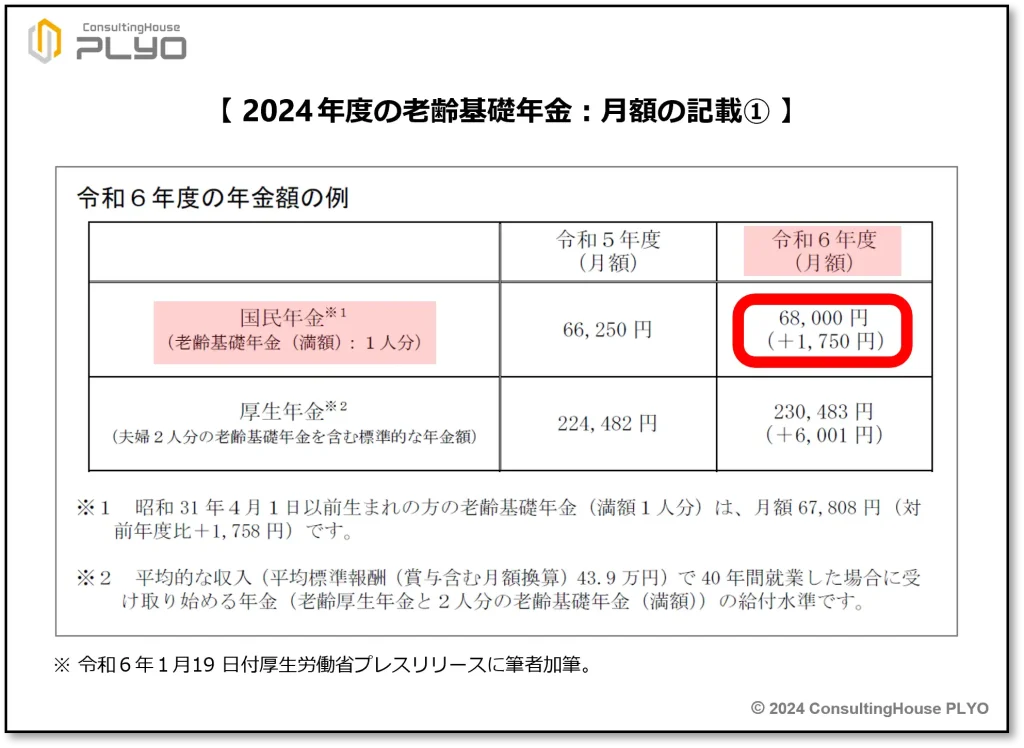

先日、厚生労働省は『令和6年度の年金額改定についてお知らせします ~年金額は前年度から2.7%の引上げです~』というタイトルの、次のような資料を公表しました。

この資料には、2024(令和6)年度の年金額が2023(令和5)年度から2.7%アップすることが記載されています。

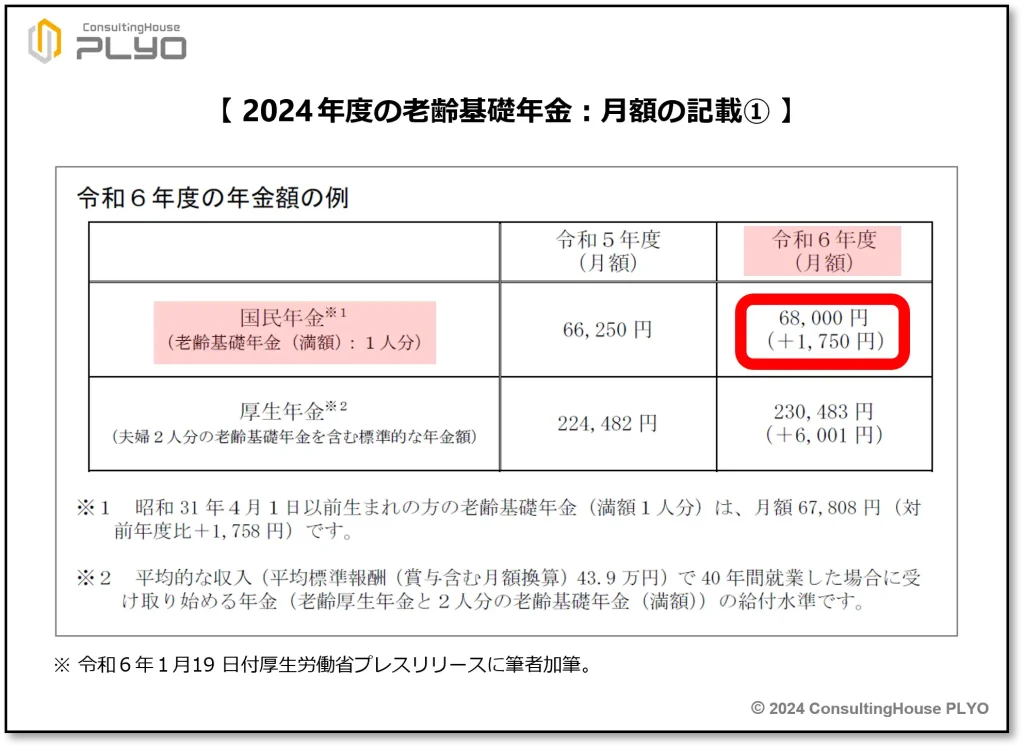

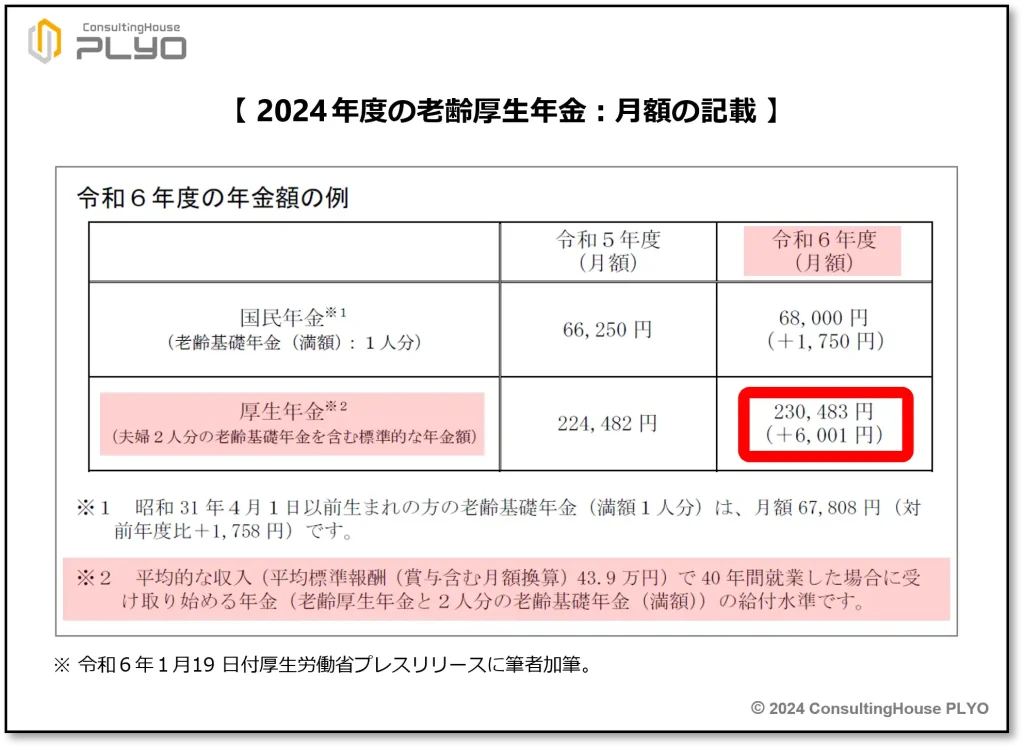

その結果、国民年金の老齢基礎年金は、次のとおり1カ月当たり68,000円を受け取れることになるそうです。

1年間に換算すれば、816,000円(=68,000円×12カ月)を受け取れる計算です。

この金額は40 年間加入して保険料を漏れなく納めたときに受け取れる、いわゆる “満額” に当たる金額です。

そうですね。

老齢基礎年金はこれまで、満額として1年間に70万円台の金額が支払われることが大半でした。

老齢基礎年金の制度がスタートしたのは今から約40年前の1986(昭和61)年4月からですが、これまでに年額で80万円台の金額が支払われたことは1999(平成11)年度から2002(平成14)年度までの4年間しかありません。

しかも、その時の年金額は1年間に804,200円だったので、81万円を超える額が支払われることになる2024(令和6)年度は、老齢基礎年金の制度が始まって以来の最高額の支払いとなります。

もちろん、生活をする上で決して十分な額とはいえませんが、年金を受け取る人にとっては嬉しい金額変更になるでしょう。

2023(令和5)年度の年金額も前年度より増額されていますので、2年連続して年金額が増やされることになります。

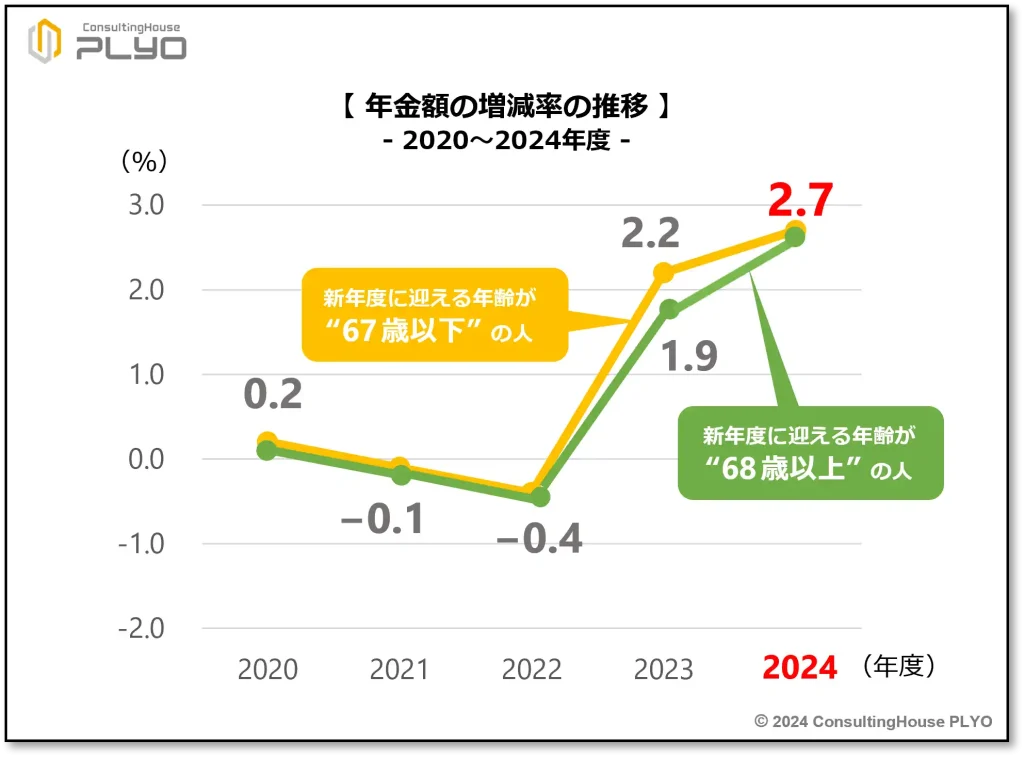

なお、近年の年金額の増減率は、次のように推移しています。

ここがポイント! 2024年度の老齢基礎年金は過去最高額

2024年度は年金額が2.7%アップされ、老齢基礎年金の満額は81万円を超える。この金額は老齢基礎年金の制度開始以来、最も高い額である。

年金の増額率は給料の上昇率と同じではない

それでは、なぜ2024(令和6)年度の年金額が、2023(令和5)年度から2.7%引き上げられるのかを見ていきましょう。

国民年金や厚生年金の支払額は、年に1回、見直しが行われることになっています。

理由は「年金の “お金としての価値” を維持するため」です。

「世の中の “モノの値段”」や「働いている人が受け取る “給料の額”」の変化に応じて年金額を調整することで、年度が替わっても前年度と同程度の価値の金額を支払い続けることとされています。

そのため、“モノの値段” や “給料の額” が上がれば、年金額も上げるのが原則とされているわけです。

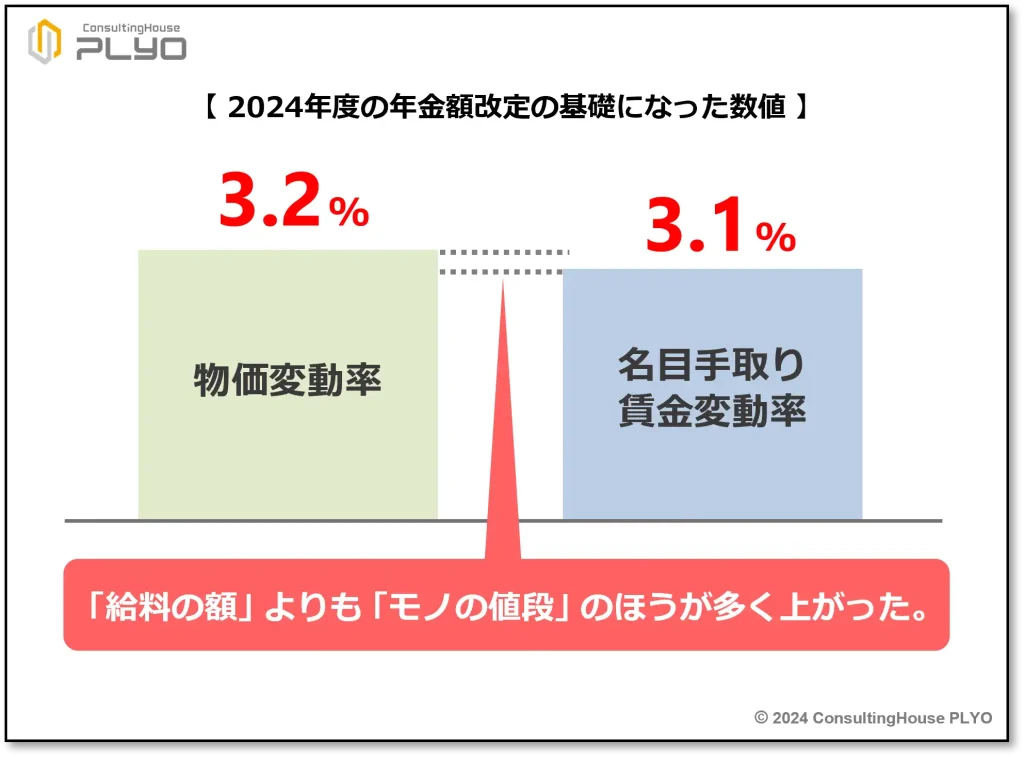

今回の金額改定で使用された数値は、次の2つです。

- モノの値段 ⇒ 物価変動率:3.2%

- 給料の額 ⇒ 名目手取り賃金変動率:3.1%

つまり、2024(令和6)年度の年金額は、「“モノの値段” は3.2%上がり、“給料の額” は3.1%上がった」という結果に基づいて決められています。

“モノの値段” のほうが “給料の額” よりも多く上がった場合には、“給料の額” が上がった割合を使って新年度の年金額を決めることになっています。

そのため、2024(令和6)年度の年金額の決定には、名目手取り賃金変動率3.1%が使用されています。

“給料の額” の変動に応じて年金額を変えるので、このような仕組みを「賃金スライド」と呼びます。

なお、物価変動率と名目手取り賃金変動率は、次のような数値から決められています。

- 物価変動率(3.2%)⇒ 全国消費者物価指数の2023年の平均数値

- 名目手取り賃金変動率(3.1%)⇒ 実質賃金変動率(2020年度から2022年度の平均値:マイナス0.1%)+物価変動率(2023年の値:3.2%)+可処分所得割合変化率(2021年度の値:0.0%)

実は、“給料の額” が上がった割合がそのまま年金の増額率になるわけではありません。

現在、国民年金や厚生年金には「現役世代の人口の減り具合」や「平均余命の伸び具合」に応じて年金の増額を抑える仕組みが設けられています。

年金制度を運営する立場から見れば、現役世代の人口が減ってしまうことは「保険料という名の “収入の減少”」を意味します。

同様に、平均余命が伸びると年金の支払期間が長くなるので、「年金という名の “支出の増加”」に繋がります。

年金制度の運営側にとっては “収入の減少” と “支出の増加” は、どちらも制度運営にマイナスの影響を与える要因です。

そこで、制度を長期間にわたって安定的に運営するため、“給料の額” が上がった割合から「現役世代の人口の減り具合」などを考慮した数値を差し引き、新年度の年金増額率としています。

このような仕組みをマクロ経済スライドといいます。

「現役世代の人口の減り具合」などによって年金を調整する割合はスライド調整率と呼ばれ、2024(令和6)年度のスライド調整率はマイナス 0.4%と算出されました。

その結果、“給料の額” が上がった割合である3.1%から0.4%を差し引いた2.7%が、2024(令和6)年度の年金増額率とされたものです。

ちなみに、スライド調整率は、次のような計算で決められています。

- 2024年度のスライド調整率(マイナス0.4%)⇒ 公的年金被保険者総数の変動率(マイナス0.1%)+平均余命の伸び率(マイナス0.3%)

ここがポイント!2024年度のマクロ経済スライド

2024年度の年金の増額率「2.7%」は、名目手取り賃金変動率「3.1%」にスライド調整率「マイナス0.4%」を反映させた値である。

2024年度の年金増額率は1種類

ホームズはよく覚えていますね。

実は、年金額の改定ルールは新年度に迎える年齢が「67歳以下」か、「68歳以上」かで次のように異なっています。

- 新年度に迎える年齢が「67歳以下の人」⇒ 必ず “給料の額” の変動に応じて年金額を改定する。

- 新年度に迎える年齢が「68歳以上の人」⇒ 原則として、“モノの値段” の変動に応じて年金額を改定する。ただし、“給料の額” が “モノの値段” ほど上昇しなかった場合には、例外的に “給料の額” の変動に応じて改定する。

2023(令和5)年度の年金額を決める根拠となった数値は、物価変動率が2.5%、名目手取り賃金変動率はそれよりも大きい2.8%であり、“給料の額” が “モノの値段” よりも上昇していました。

このケースは、上記の例外ルールである「“給料の額” が “モノの値段” ほど上昇しなかった場合」には該当しません。

そのため、新年度に迎える年齢が「67歳以下の人」は “給料の額” の変動に応じて年金額が改定され、「68歳以上の人」は原則のルールどおりに “モノの値段” の変動に応じて年金額が改定されたものです。

ところが、2024(令和6)年度の年金額を決める根拠となった数値の場合、物価変動率3.2%、名目手取り賃金変動率はそれよりも小さい3.1%であり、上記の「“給料の額” が “モノの値段” ほど上昇しなかった場合」に該当します。

そのため、全ての受給者が “給料の額” の変動に応じて年金額を改定されることとなり、増額率は1種類だけに決まったわけです。

ここがポイント!2024年度の年金額の改定方法

2024年度の年金額は、新年度に迎える年齢が「67歳以下の人」「68歳以上の人」のいずれも「賃金スライド」で改定が行われる。

2024年度も2種類ある老齢基礎年金の満額

ところが、そうではありません。

老齢基礎年金の満額は、2023(令和5)年度と同様に2024(令和6)年度も2種類です。

「増額率が1種類なのに、満額が2種類」とは、何とも奇妙な感じがしますね。

それでは、その理由を説明しましょう。

理由は老齢基礎年金の年金額の決定方法にあります。

老齢基礎年金の金額は「780,900円×改定率」という計算式で算出されることになっており、年度替わりには「改定率」の数字を変更することで新年度の年金額を決定します。

この場合、新年度の改定率は「前年度の改定率×新年度の年金増額率」で計算されます。

つまり、新年度の年金額は「前年度の改定率」の影響を受けて決まるわけです。

そのため、年金の増額率が2種類存在した2023(令和5)年度の影響が2024(令和6)年度の老齢基礎年金の金額にまで影響を及ぼすことになり、新年度も2種類の満額が存在するものです。

2023(令和5)年度に使用された改定率は「1.018」と「1.015」の2つで、それぞれ次のように適用されています。

【 2023年度に使用された改定率と適用対象者 】

- 1.018 … 昭和31年4月2日以降生まれの人

- 1.015 … 昭和31年4月1日以前生まれの人

従って、2024(令和6)年度の老齢基礎年金の金額も、「昭和31年4月2日以降生まれの人」と「昭和31年4月1日以前生まれの人」とで異なることになります。

それでは、新年度に迎える年齢が「昭和31年4月2日以降生まれの人」のケースから、実際に2024(令和6)年度の老齢基礎年金の満額を計算してみましょう。

前述のとおり、老齢基礎年金の金額は「780,900円×改定率」という計算式で算出されるので、初めに「新年度の改定率」を求めます。

新年度の改定率は「前年度の改定率×新年度の年金増額率」で計算され、「前年度の改定率」は昨年の同時期に1.018と算出済みです。

また、新年度の年金増額率は、前述のとおり “給料の額” の変動に応じて決められた2.7%です。

【 「昭和31年4月2日以降生まれの人」の老齢基礎年金 】

2024年度の改定率 = 前年度の改定率×新年度の年金増額率

=1.018×1.027(増額率2.7%)

=1.045486

≒1.045

「新年度の改定率」は、1.045であることが分かりました。

次は、この改定率を使って満額を計算します。

【 「昭和31年4月2日以降生まれの人」の老齢基礎年金 】

2024年度の老齢基礎年金の満額 =780,900 円×新年度の改定率

=780,900 円×1.045

=816,040.5円

≒816,000円

計算の結果、「昭和31年4月2日以降生まれの人」の場合には、2024(令和6)年度の老齢基礎年金の満額は816,000円となりました。

月額では 68,000円(=816,000円÷12 カ月)です。

下記の厚生労働省の資料と、数値が一致していることが分かると思います。

「昭和31年4月2日以降生まれの人」の2023(令和5)年度の満額は月額では66,250円ですので、2024(令和6)年度は月に1,750円増えることになります。

それでは、次に「昭和31年4月1日以前生まれの人」の老齢基礎年金の満額を計算してみましょう。

「昭和31年4月1日以前生まれの人」の「前年度の改定率」は、昨年の同時期に1.015と算出済みです。

初めに「新年度の改定率」を求めますが、この計算に使用する「新年度の年金増額率」は「昭和31年4月2日以降生まれの人」と同様、“給料の額” の変動に応じて決められた2.7%です。

【 「昭和31年4月1日以前生まれの人」の人の老齢基礎年金 】

2024年度の改定率 = 前年度の改定率×新年度の年金増額率

=1.015×1.027(増額率2.7%)

=1.042405

≒1.042

「昭和31年4月1日以前生まれの人」の場合は、「新年度の改定率」は1.042であることが分かりました。

次は、この改定率を使って満額を計算します。

【 「昭和31年4月1日以前生まれの人」の老齢基礎年金 】

2024年度の老齢基礎年金の満額 =780,900 円×新年度の改定率

=780,900 円×1.042

=813,697.8円

≒813,700円

計算の結果、「昭和31年4月1日以前生まれの人」の場合には、2024(令和6)年度の老齢基礎年金の満額は813,700円であることが分かりました。

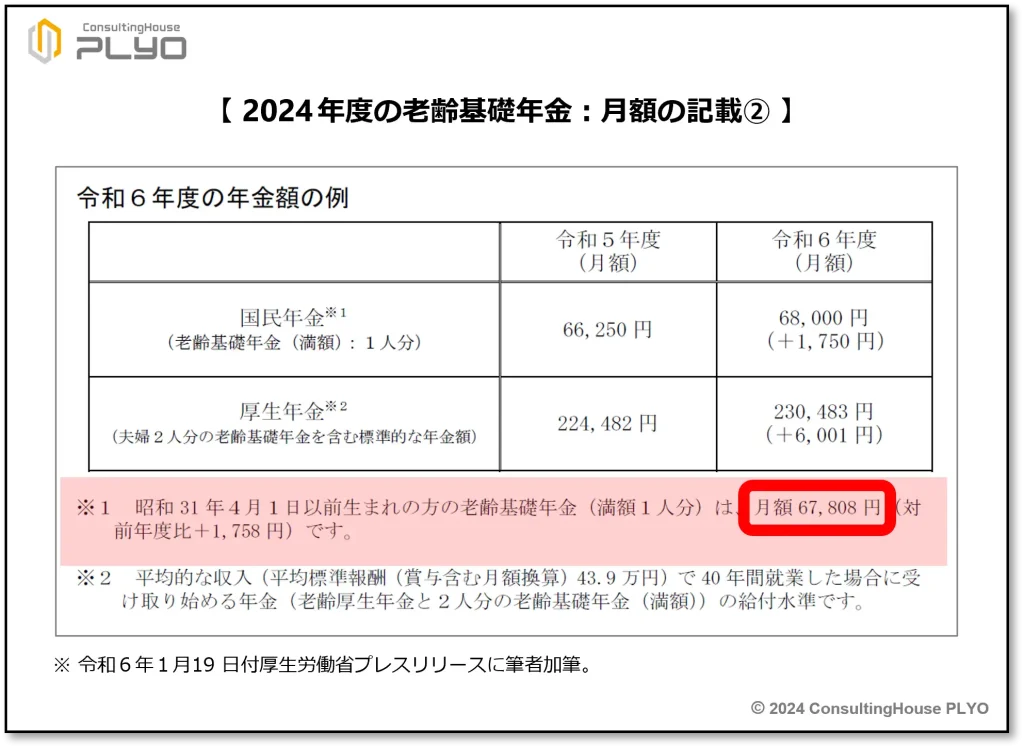

月額では 67,808 円(≒813,700円÷12 カ月)です。

実は、こちらの数値も厚生労働省の資料に、次のように記載されています。

「昭和31年4月1日以前生まれの人」の2023(令和5)年度の満額は月額66,050円ですので、月に1,758円増えることになります。

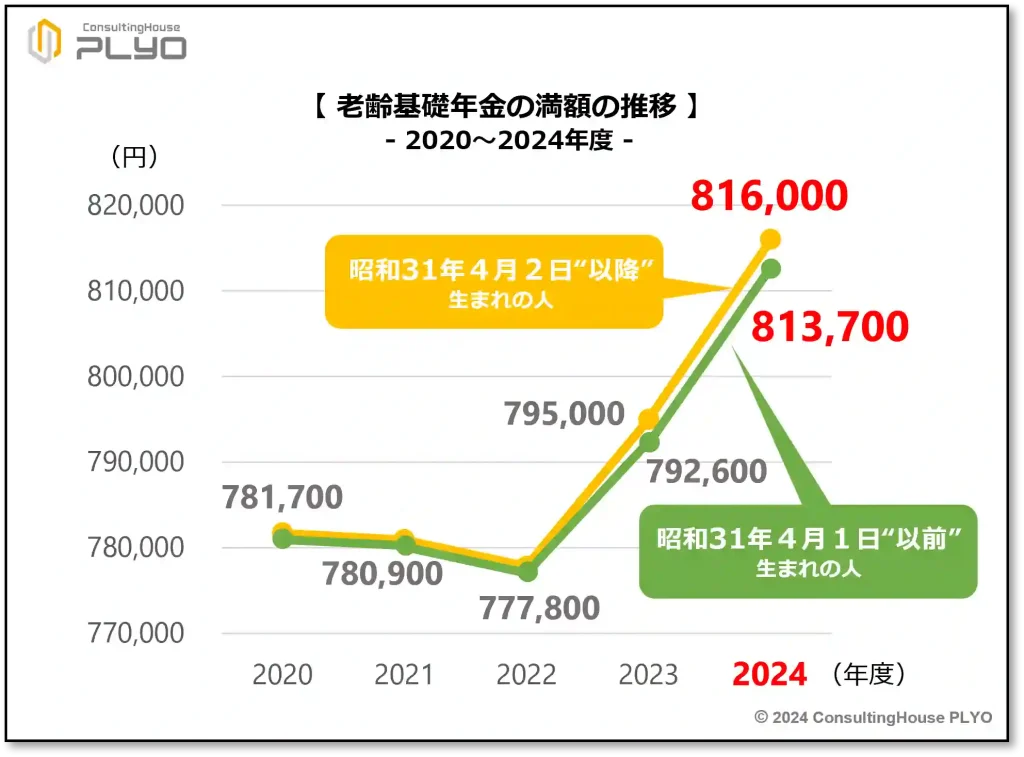

なお、近年の老齢基礎年金の満額の推移を整理すると、次のとおりです。

ここがポイント!2024年度の老齢基礎年金の満額

2024年度の老齢基礎年金の満額は、「昭和31年4月2日以降生まれの人」と「昭和31年4月1日以前生まれの人」とでは異なる金額である。

新年度の老齢厚生年金も2.7%アップに

2024(令和6)年度は、老齢厚生年金も国民年金の老齢基礎年金と同様に2.7%の増額になります。

厚生労働省の資料では、厚生年金については2024(令和6)年度に月額230,483円が支払われると記載されており、この金額は前年度よりも6,001円多い額とのことです。

ただし、資料に記載されている金額は老齢厚生年金だけでなく、老齢基礎年金の額も含んでいます。

正確には、「平均的な収入で40年間働いたときの老齢厚生年金」と「夫婦2人分の満額の老齢基礎年金」の合算額が、標準的な年金額として示されています。

なお、ここでいう平均的な収入とは、「標準報酬の平均額が、ボーナスを含めた場合に439,000円になるケース」とのことです。

もちろん、厚生労働省が資料で示している「平均的な収入」で働く人たちばかりではありません。

そのため、老齢厚生年金の受け取り額は人によってさまざまです。

従って、資料に示されている金額はあくまで参考額と考えたほうがよいでしょう。

それでは、新年度の老齢厚生年金の金額の決め方について説明します。

老齢厚生年金は、会社勤めをしていたときの標準報酬月額・標準賞与額の平均値に一定の割合を掛けることで、年金額が決定されます。

ただし、標準報酬月額などの数値をそのまま年金額の計算に使用するのではなく、現在の金額に換算し直してから使います。

現在の金額に直すために用いる数値を、再評価率と呼びます。

老齢厚生年金の新年度の年金額は、この再評価率に年金の増額率を掛けることで決められます。

具体例で考えてみましょう。

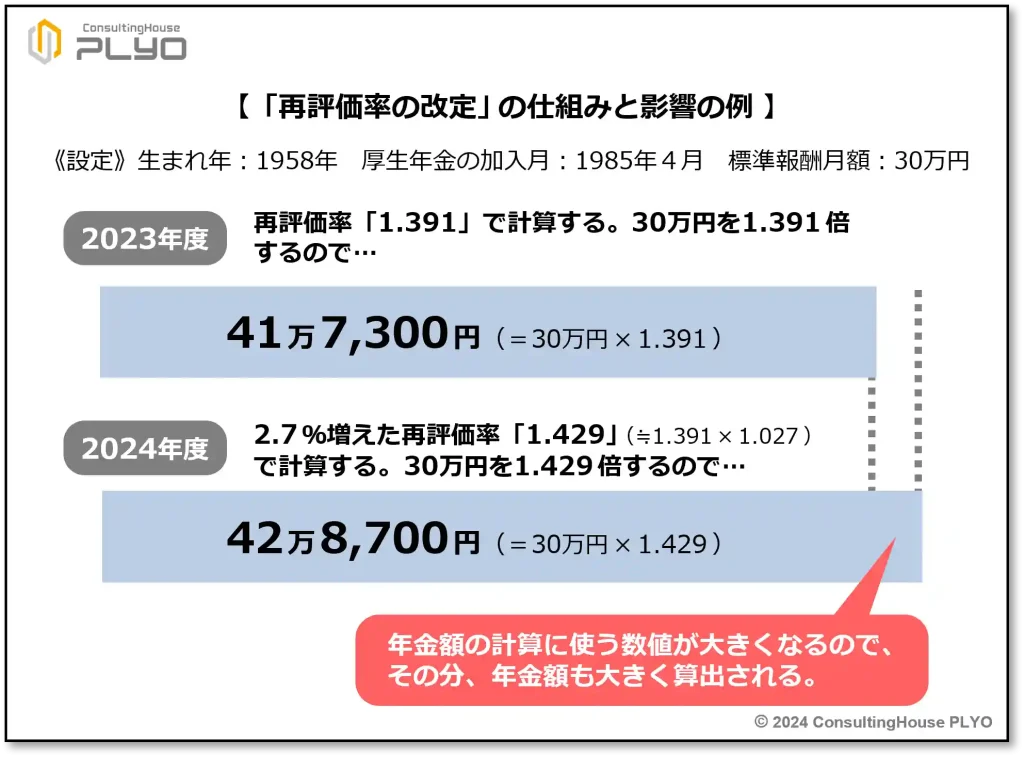

例えば、1958(昭和33)年に生まれた人が、1985(昭和60)年4月に厚生年金に加入して働いていたとします。

この場合、1985(昭和60)年4月の再評価率は、 2023(令和5)年度の場合には「1.391」と決められています。

仮に、当時の標準報酬月額が「30万円」だったとすると、2023(令和5)年度の老齢厚生年金の金額を決める上では、「30万円」に再評価率「1.391」を掛けた「417,300円(=30万円×1.391)」が計算に使用されます。

つまり、1985(昭和60)年4月当時の「30万円」は、2023(令和5)年度であれば「417,300円」に相当すると考えて、年金額を決めるわけです。

しかしながら、2024(令和6)年度は年金の増額率が2.7%と決まりましたので、「1.391」という再評価率も2.7%増やされることになります。

その結果、2023(令和5)年度に「1.391」だった再評価率は、2.7%増えて「1.429(≒1.391×1.027)」に変更されることになるでしょう。

そのため、2024(令和6)年度の老齢厚生年金の金額を決める上では、当時の標準報酬月額「30万円」に2.7%増えた再評価率「1.429」を掛けた「428,700円(=30万円×1.429)」が計算に使われます。

1985(昭和60)年4月当時の「30万円」は、2024(令和6)年度であれば「428,700円」に相当すると考えて、年金額を決めるものです。

年金の計算に使用する報酬額が417,300円から428,700円に大きくなるため、2023(令和5)年度よりも 2024(令和6)年度のほうが、算出される年金額も多くなるわけです。

以上のような処理を厚生年金加入中の全ての標準報酬月額・標準賞与額に対して行い、新年度の老齢厚生年金の額が決まります。

これが、再評価率を改定する原則的な考え方です。

ただし、厚生年金に加入していた時期によっては、ごく一部の再評価率について上記とは異なる考え方で見直すケースも存在します。

しかしながら、上記の考え方を原則ルールとして押さえておくとよいでしょう。

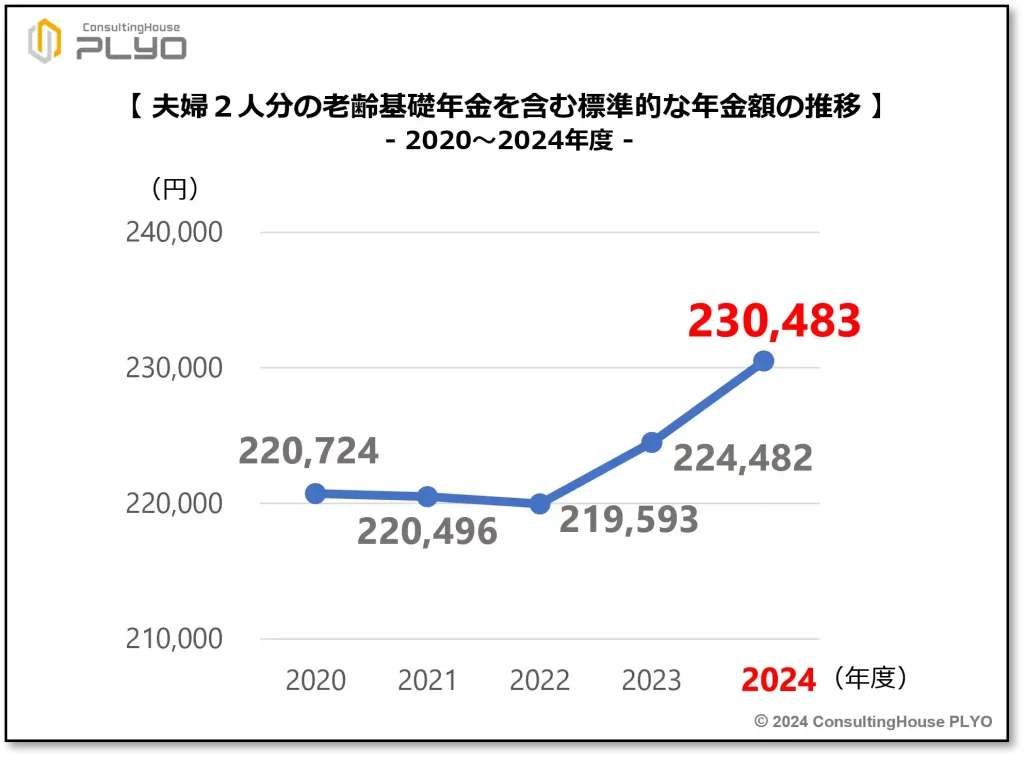

参考までに、厚生労働省の資料に記載されている「標準的な年金額」は、次のように推移しています。

ここがポイント!2024年度の老齢厚生年金

2024年度の老齢厚生年金は、再評価率を2.7%改定することで決定されるのが原則である。

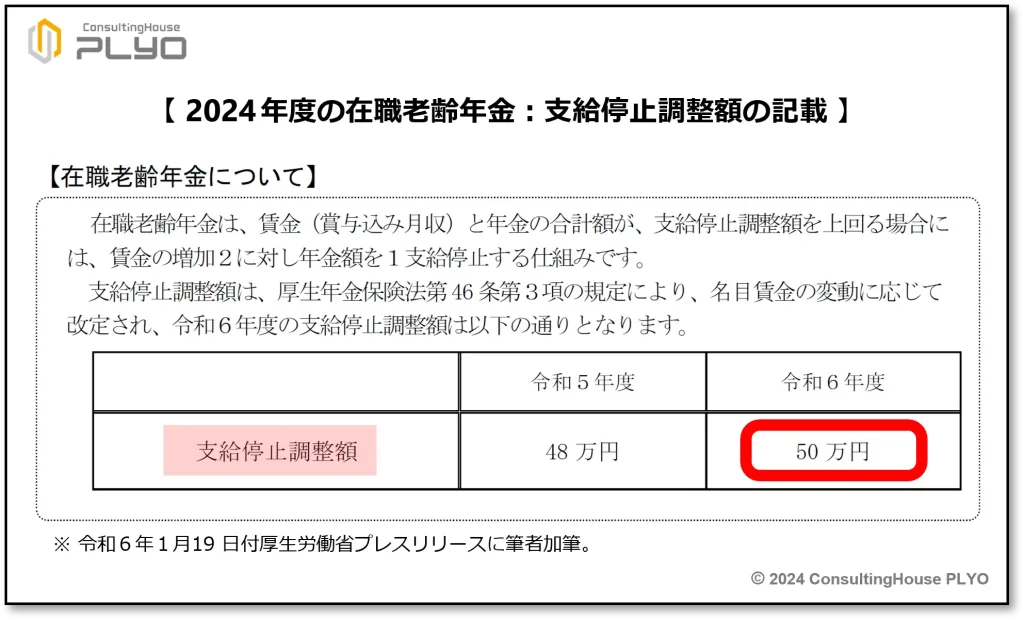

在職老齢年金の支給停止調整額は2万円アップの「50万円」

厚生年金に加入しながら働いていると、老齢厚生年金の受け取り額が減ってしまうことがある在職老齢年金制度。

年金がカットされるかどうかの基準である支給停止調整額も、2024(令和6)年度は前年度から2万円増えて50万円に変更されることになりました。

厚生労働省の資料には、次のように記載されています。

支給停止調整額が増えると、働きながら年金をもらっていても年金がカットされづらくなります。

2023(令和5)年度の場合には、給料などと年金の1カ月分の合計額が48万円を超えると年金のカットが行われました。

ところが2024(令和6)年度は、48万円を超えても50万円以内に収まっていれば、年金がカットされることはありません。

在職老齢年金の支給停止調整額は通常の年金とは異なり、“給料の額” の変動だけに応じて金額が改定されます。

具体的には、48万円に毎年の名目賃金変動率を掛けることで算出されます。

2024(令和6)年度の調整額の場合には、48万円に2005(平成17)年度から 2024(令和6)年度までの20年分の名目賃金変動率を掛けた結果、50万円と決定されたものです。

実際に計算をすると、次のとおりです。

【 2024年度の在職老齢年金の支給停止調整額 】

48万円×2005年度の名目賃金変動率×2006年度の名目賃金変動率×…×2023年度の名目賃金変動率×2024年度の名目賃金変動率

=48万円×1.003×0.996×1.002×0.998×1.011×0.976×0.980×0.986×0.996×1.005×1.025×1.000×0.991×0.998×1.008×1.004×0.999×0.996×1.028×1.031

=495,620.29…円

計算結果は495,620.29…円となりました。

この計算結果の千の位を四捨五入するので、50万円となるわけです。

ここがポイント!2024年度の在職老齢年金の支給停止調整額

2024年度の在職老齢年金の支給停止調整額は2万円増えて「50万円」になるため、新年度は2023年度よりも年金が調整されづらくなる。

今回のニュースまとめ

今回は「2024(令和6)年度の年金額」について見てきました。

ポイントは次のとおりです。

- 2024年度は年金額が2.7%アップされて老齢基礎年金の満額は81万円を超え、過去最高額になる。

- 年金増額率2.7%は、名目手取り賃金変動率「3.1%」にスライド調整率「マイナス0.4%」を反映させた値である。

- 新年度の年金額は「67歳以下の人」「68歳以上の人」のいずれも、「賃金スライド」で改定される。

- 2024年度は「67歳以下の人」と「68歳以上の人」とでは、老齢基礎年金の満額が異なる。

- 老齢厚生年金は、原則として再評価率を2.7%改定して決定される。

- 在職老齢年金の支給停止調整額は「50万円」になり、年金が調整されづらくなる。

次回の年金支払いは2024(令和6)年4月に行われますが、このときに支払われる金額はまだ2.7%増額されていません。

2024(令和6)年4月に支払われるのは同年2月分と3月分の年金なので、「2023(令和5)年度分」の年金に当たるからです。

「2024(令和6)年度分」の年金が最初に支払われるのは2024(令和6)年6月ですので、4月の入金額を見て「金額が増えていないじゃないか!」などと早合点しないようにしたいものです。

出典・参考にした情報源

-

-

厚生労働省ホームページ:令和6年度の年金額改定についてお知らせします ~年金額は前年度から 2.7%の引上げです~

www.dropbox.com

www.dropbox.com

大須賀信敬

みんなのねんきん上級認定講師