どんなニュース?簡単に言うと

2026年度の年金額が発表されました。

でも、なぜこの金額になったのかについて、明確な根拠が分かる人は少ないでしょう。

「これって正しい金額?」などと思う人もいるかもしれません。

そこで今回は、新年度の年金額の決定の仕組みを具体的に検証することにします。

後編の前回は、基礎年金と厚生年金の年金額の検証、後編の今回は国民年金の保険料や在職老齢年金の停止基準について触れていきます。

前編はこちらを参照してください。

-

-

【2026年度年金額改定1】「基礎1.9%」vs「厚年2.0%」制度間に生じた“0.1%の格差”の真実|みんなのねんきん

どんなニュース?簡単に言うと 2026年度の年金額が発表されました。 でも、なぜこの金額になったのかについて、明確な根拠が分かる人は少ないでしょう。 「これって正しい金額?」などと思う人もいるかもしれ ...

続きを見る

スポンサーリンク

どんなニュース?もう少し詳しく!

やっぱり有利な会社員・公務員

前回の年金額改定から「ライフコースに応じた年金額」が提示されるようになりました。

これは加入していた年金制度の違いが年金額にどう影響するかについて、およその検討がつくようにした仕組みです。

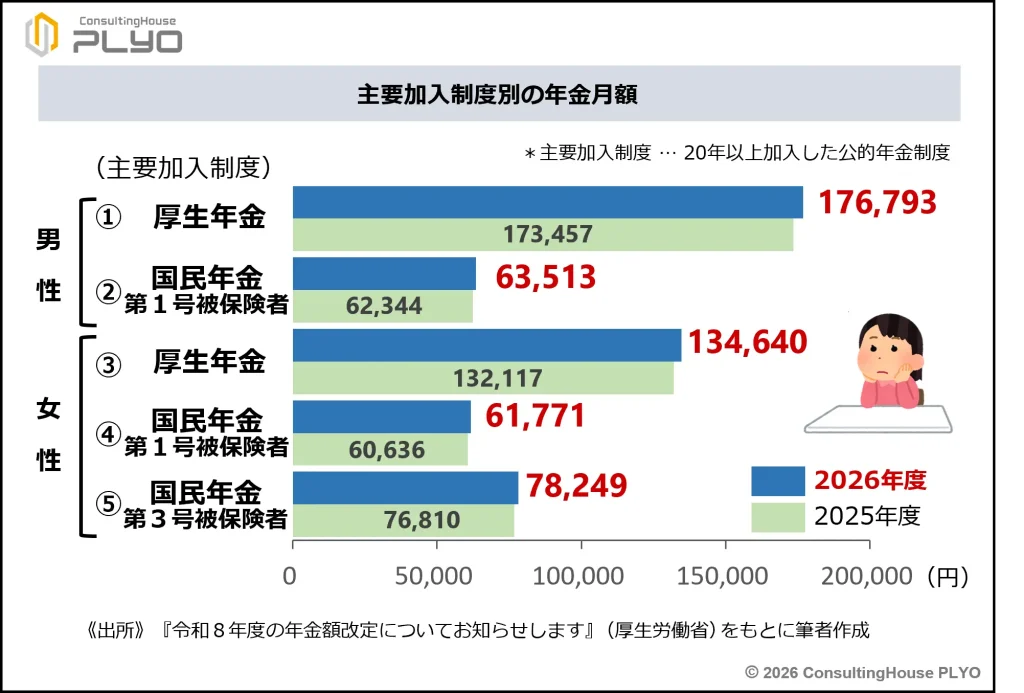

具体的には、「どの制度に20年以上加入したか?」により、次のような5種類のパターンが示されています。

① 厚生年金期間中心の男性

② 国民年金の第1号被保険者期間中心の男性

③ 厚生年金期間中心の女性

④ 国民年金の第1号被保険者期間中心の女性

⑤ 国民年金の第3号被保険者期間中心の女性

たとえば、①の「厚生年金中心の男性」であれば、「厚生年金の加入期間が20年以上ある男性」ということを表しています。

「2024(令和6)年度に65歳になる人の加入期間・収入データ」をもとに算出すると、各ライフコースの年金月額は次のとおりとのことです。

※ カッコ内は前年度との差額

① 厚生年金期間中心の男性…月176,793円(3,336円増)

② 国民年金の第1号被保険者期間中心の男性…月63,513円(1,169円増)

③ 厚生年金期間中心の女性…月134,640円(2,523円増)

④ 国民年金の第1号被保険者期間中心の女性…月61,771円(1,135円増)

⑤ 国民年金の第3号被保険者期間中心の女性…月78,249円(1,439円増)

年額にすると①40,032円増、②14,028円増、③30,276円増、④13,620円増、⑤17,268円増となります。

なお、厚生労働省が提示したライフコースに応じた年金額では、金額計算の根拠に使用した正確な年金記録が示されていません。

そのため、残念ながら上記額を正確に検証することは困難です。

それでは、それぞれの金額を比較したグラフを見てみましょう。

上図を見ると、会社や役所などの勤務期間が長い人(①、③)のほうが、自営業者・フリーランサーなどの期間が長い人(②、④)よりも年金額が2倍以上多いことが分かります。

上図を見ると、会社や役所などの勤務期間が長い人(①、③)のほうが、自営業者・フリーランサーなどの期間が長い人(②、④)よりも年金額が2倍以上多いことが分かります。

会社勤めなどの期間は国民年金と厚生年金の2つの制度から年金をもらえるので、国民年金からしか年金をもらえない自営業者などの期間よりも当然、受け取り額が多くなります。

また、会社や役所などの勤務期間が長い男性(①)と女性(③)とでは、男性のほうが3割以上多い年金を受け取れるようです。

女性は男性よりも厚生年金の加入期間が短くなりやすく、給料も低くなりがちです。

そのため、年金額は男性がかなり有利になることが分かります。

なお、専業主婦や夫の扶養内で働いた期間が長い女性(⑤)の年金額は、会社や役所などの勤務期間が長い女性(③)の6割に満たないようです。

第3号被保険者の期間は保険料を払わなくて済むものの、年金も国民年金からしかもらうことができないためです。

ここがポイント!ライフコースに応じた年金額

厚生年金の加入期間が主となる人は、国民年金の第1号被保険者・第3号被保険者の期間が主となる人よりも受け取り年金額が多くなる。また、おもな加入制度が同じであれば、女性よりも男性のほうが受け取り年金額が多い。

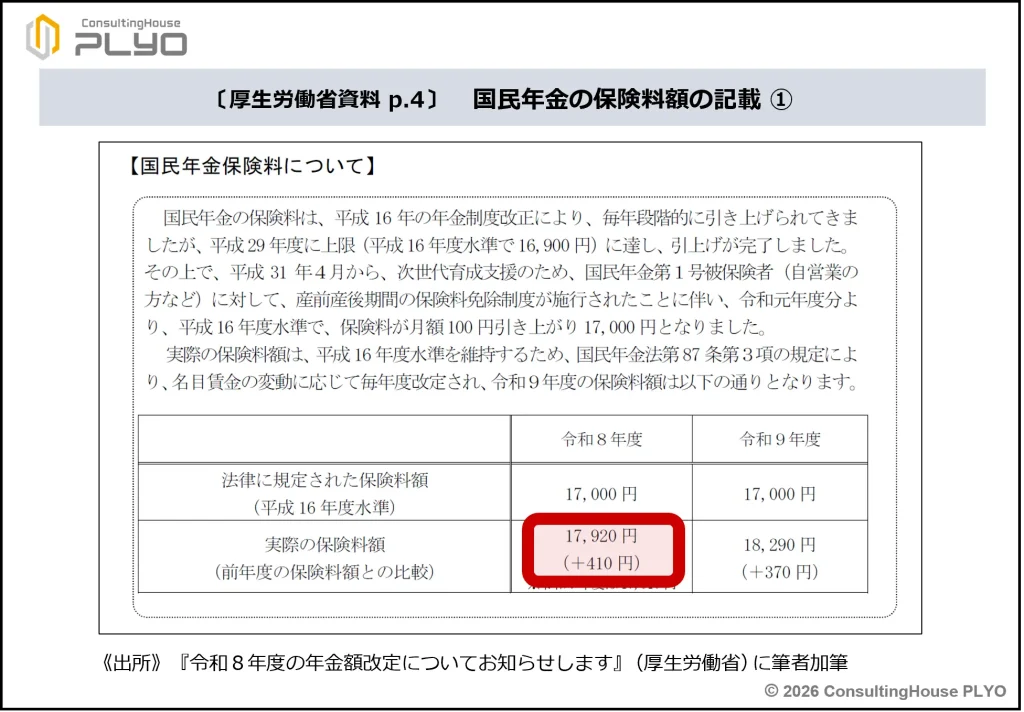

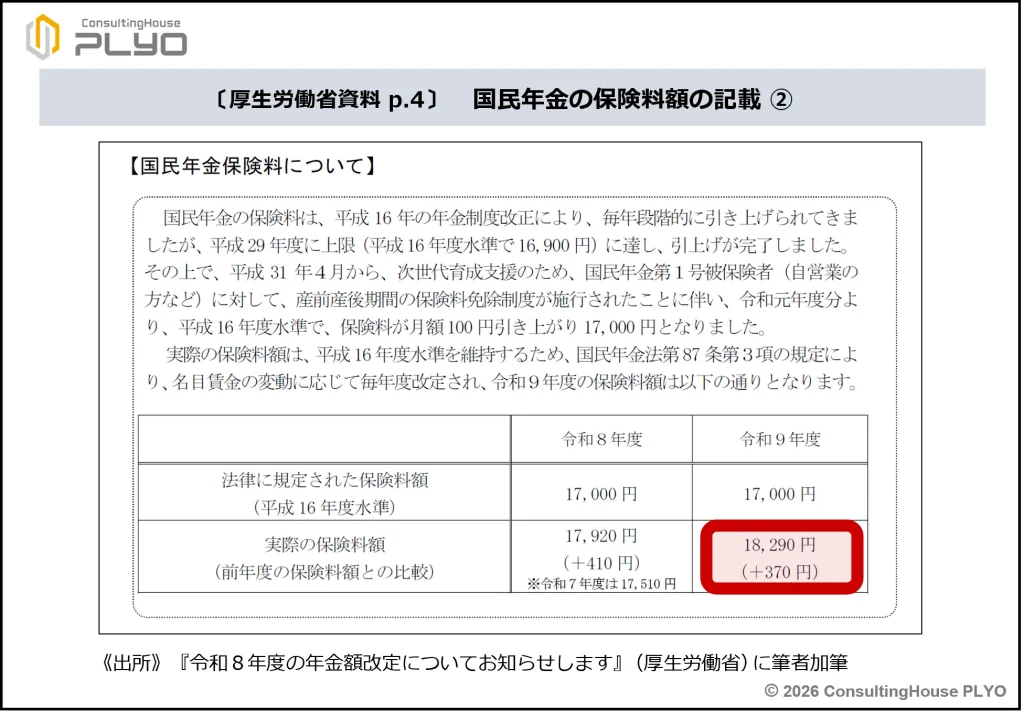

国民年金保険料は18,000円の大台へ

次は国民年金の保険料額を検証してみましょう。

厚生労働省が発表した前述の資料によると、1カ月当たりの保険料額は2026(令和8)年度は17,920円で前年度から410円増、翌2027(令和9)年度が18,290円で同じく370円増とのことです。

果たして、どのような計算でこの数値が導き出されたのでしょうか。

国民年金の保険料も年金額と同じように、“モノの値段” “給料の額” の変動に応じて金額が改定されます。

2026(令和8)年度の保険料額から検証してみましょう。

同年度の保険料は、「2004年度の改正で決められた保険料額」に「2026年度の保険料改定率」を掛けることで算出できます。

それでは、実際に計算してみましょう。

初めに、「2026年度の保険料改定率」は、次のように計算します。

■ 2026年度の保険料改定率

=2025年度の保険料改定率×物価変動率(2024年の値)×実質賃金変動率(2021年度から2023年度の平均値)

=1.030×2.7%×マイナス0.4%

=1.030×1.027×0.996

=1.053578…

≒1.054

計算の結果、「2026年度の保険料改定率」は1.054となりました。

次に、「2004年度の改正で決められた保険料額」に1.054を乗じます。

「2004年度の改正で決められた保険料額」は17,000円なので、次のような計算を行います。

■ 2026年度の国民年金保険料額

=2004年度の改正で決められた保険料額×2026年度の保険料改定率

=17,000円×1.054

=17,918円

≒17,920円

計算の結果、2026(令和8)年度の国民年金の保険料額は、1カ月当たり17,920円となりました。

厚生労働省が発表した資料の数値と一致していることが分かると思います。

同じ考え方で2027(令和9)年度の国民年金保険料も検証してみましょう。

同じ考え方で2027(令和9)年度の国民年金保険料も検証してみましょう。

「2004年度の改正で決められた保険料額」に「2027年度の保険料改定率」を掛ければ2027(令和9)年度の国民年金の保険料額は計算できます。

それではやってみましょう。

まず、「2027年度の保険料改定率」は、次のように計算します。

■ 2027年度の保険料改定率

=2026年度の保険料改定率×物価変動率(2025年の値)×実質賃金変動率(2022年度から2024年度の平均値)

=1.054×3.2%×マイナス1.1%

=1.054×1.032×0.989

=1.0757629…

≒1.076

計算の結果、「2027年度の保険料改定率」は1.076となりました。

次に、「2004年度の改正で決められた保険料額」に1.076を乗じます。

「2004年度の改正で決められた保険料額」は17,000円なので、次のような計算を行います。

■ 2027年度の国民年金保険料額

=2004年度の改正で決められた保険料額×2027年度の保険料改定率

=17,000円×1.076

=18,292円

≒18,290円

計算の結果、2027(令和9)年度の国民年金の保険料額は、月に18,290円となりました。

こちらも厚生労働省発表の資料の数値と一致していることが確認できます。

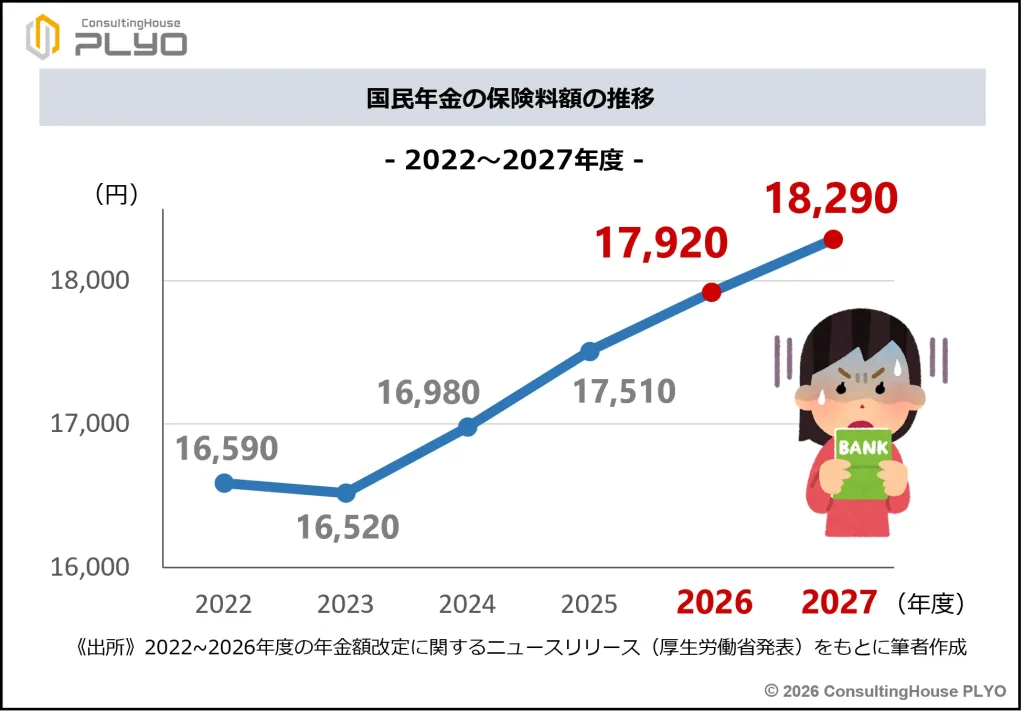

それでは、国民年金保険料の最近の推移を見てみましょう。

それでは、国民年金保険料の最近の推移を見てみましょう。

2024(令和6)年度からずっと上がり続けていることが分かります。

2024(令和6)年度からずっと上がり続けていることが分かります。

ここがポイント!上がり続ける国民年金の保険料

国民年金保険料は4年連続の値上がりで、2027年度には18,000円台に突入することが決定した。

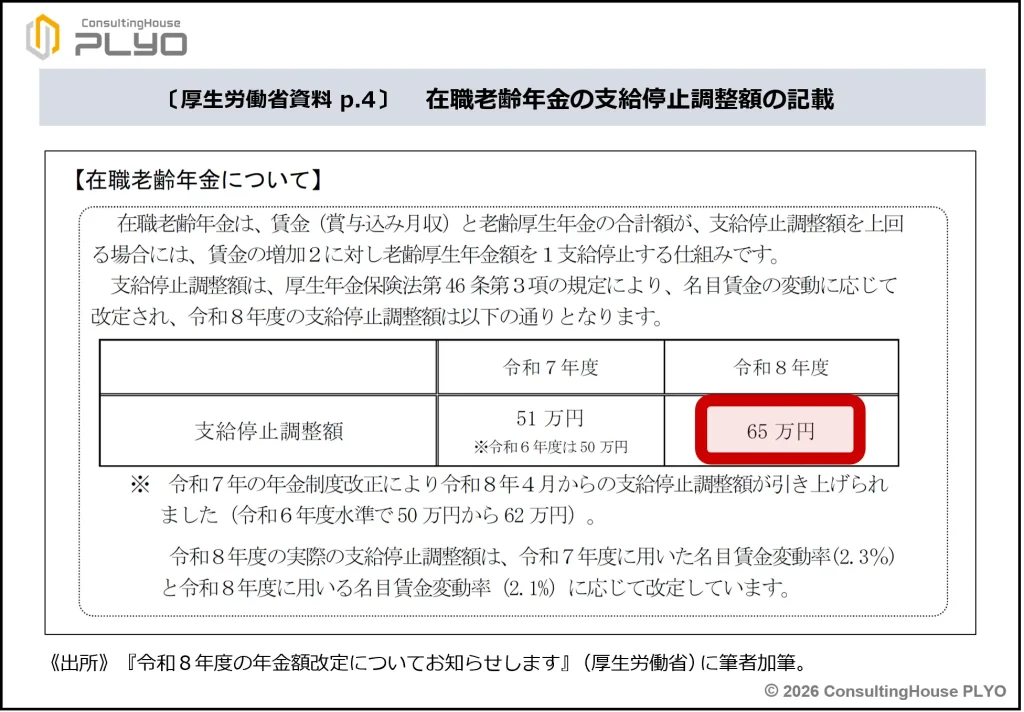

調整額が大幅アップの在職老齢年金

最後に、在職老齢年金の支給停止調整額を検証しましょう。

厚生労働省が発表した前述の資料では、2026(令和8)年度の支給停止調整額は65万円とされています。

前年度の51万円から14万円の大幅アップが実施されることになりますが、どのような計算でこの数値が導き出されたのでしょうか。

在職老齢年金の支給停止調整額は、2025(令和7)年の年金制度改正により「2024(令和6)年度の金額で62万円にすること」が決定されました。

具体的な調整額は、62万円に毎年度の名目賃金変動率を掛けることで金額が改定されます。

2026(令和8)年度の場合には、62万円に2025(令和7)年度と2028(令和8)年度の名目賃金変動率を掛けた結果、65万円と算出されているはずです。

それでは確認をしてみましょう。

初めに、2025(令和7)年度の名目賃金変動率から算出すると、次のようになります。

■ 2025年度の名目賃金変動率

=実質賃金変動率(2021年度から2023年度の平均値)×物価変動率(2024年の値)

=マイナス0.4%×2.7%

=0.996×1.027

=1.022892

≒1.023

2025(令和7)年度の名目賃金変動率は1.023だと分かりました。

次に、2026(令和8)年度の名目賃金変動率を計算しましょう。

■ 2026年度の名目賃金変動率

=実質賃金変動率(2022年度から2024年度の平均値)×物価変動率(2025年の値)

=マイナス1.1%×3.2%

=0.989×1.032

=1.020648

≒1.021

こちらは1.021と計算できました。

これらの数値を用いて2026(令和8)年度の調整額を計算すると、次のとおりです。

■ 2026年度の在職老齢年金の支給停止調整額

62万円×2025・2026年度の名目賃金変動率

=62万円×1.023×1.021

=647,579.46円

計算結果は647,579.46円となりました。

この計算結果の千の位を四捨五入するので、65万円となるわけです。

厚生労働省の資料に記載の数値と一致していることが分かります。

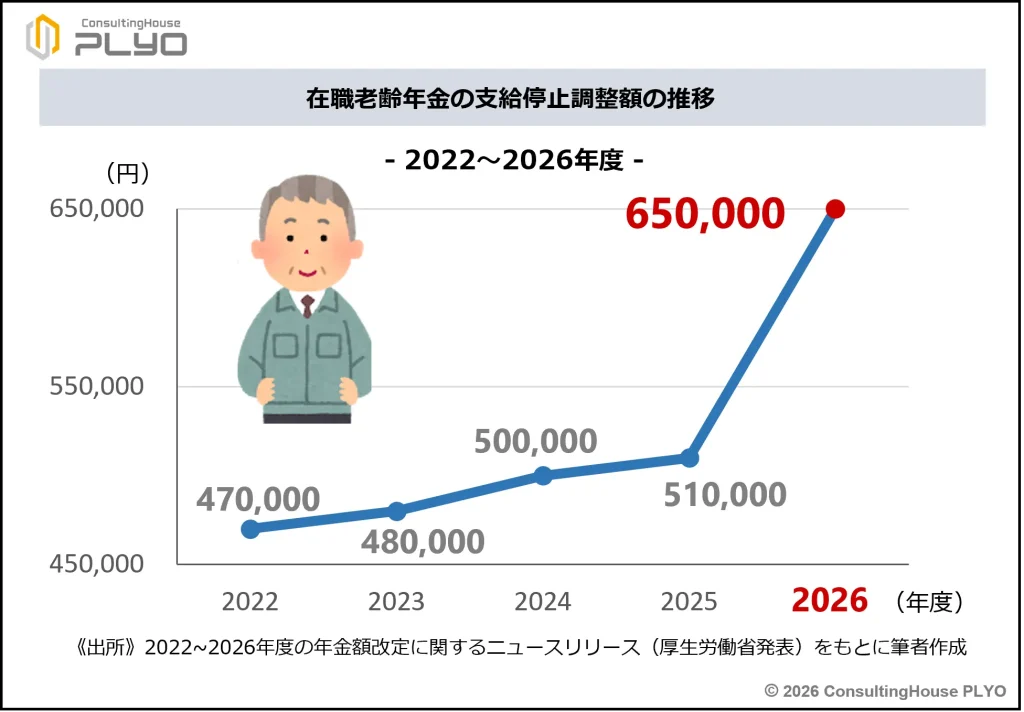

それでは、支給停止調整額の最近の推移を見てみましょう。

それでは、支給停止調整額の最近の推移を見てみましょう。

近年にない大幅アップであることがよく分かりますね。

近年にない大幅アップであることがよく分かりますね。

調整額が増えるということは、同じように働いても年金がカットされづらくなることを意味します。

この変更がシニア層の就労にどのような影響を与えるか、興味深いところです。

ここがポイント!大幅増額の支給停止調整額

在職老齢年金の支給停止調整額は前年度から14万円増えた65万円とされ、例年には見られない大幅アップが決定した。

今回のニュースまとめ

今回は「2026年度の年金額改定」について、その後編を見てきました。

ポイントは次のとおりです。

- 厚生年金の加入期間が主だと、相対的に年金受給額が多い。

- 国民年金保険料は2027年度に18,000円台になる。

- 在職老齢年金の支給停止調整額は65万円と大幅増額が行われる。

前回、今回と2回にわたる年金額改定のコラムには、いろいろな計算式が登場しました。

「数字が苦手」という方には、少しとっつきにくい内容だったかもしれませんね。

しかしながら、計算の仕組みがわかると、年金の制度理解も進むものです。

ぜひ、電卓を使いながら、もう一度コラムを読み直してみてください。

出典・参考にした情報源

-

-

令和8年度の年金額改定についてお知らせします|厚生労働省

www.dropbox.com

www.dropbox.com