どんなニュース?簡単に言うと

公的年金の財政状況を定期的に確認する「財政検証」。

2024(令和6)年7月3日、最新の財政検証の結果が厚生労働省から公表されました。

果たしてどのような結果だったのか。

後編の今回は、年金制度を改正した場合の所得代替率を試算した「オプション試算」について、結果を見ていきましょう。

スポンサーリンク

どんなニュース?もう少し詳しく!

前回のおさらい

初めに、前回のおさらいをしましょう。

2024(令和6)年7月に公表された年金の財政検証の結果によると、最近30年間の経済状況に準じた過去30年投影ケースでは、政府目標である「モデル年金の所得代替率50%以上の確保」が今後100年間について可能でした。

具体的には、モデル年金の所得代替率は2024(令和6)年度の61.2%から徐々に低下し、33年後の2057年度には50.4%に到達、その後は50.4%が維持されるとのことです。

ただし、人口面の前提を低位で試算した場合には、モデル年金の最終的な所得代替率は50%を維持できない状態にありました。

詳細は、前回のコラム『大事なとこだけ手早く理解!2024年の年金財政検証【前編】』をご覧ください。

-

-

大事なとこだけ手早く理解!2024年の年金財政検証【前編】|みんなのねんきん

どんなニュース?簡単に言うと 公的年金の財政状況を定期的に確認する「財政検証」。 2024(令和6)年7月3日、最新の財政検証の結果が厚生労働省から公表されました。 果たしてどのような結果だったの ...

続きを見る

ところで、この財政検証の結果は人口や労働力、経済の状況が今後どのように変化するかについてさまざまな前提を置き、年金制度の将来をシミュレーションしています。

ただし、年金制度自体は、現在の制度をそのまま継続することを前提としています。

それでは、もしも年金制度を改正したら、制度の将来はどのように変わるのでしょうか。

実は年金の財政検証では、制度を改正した場合の財政への影響も試算されています。

これをオプション試算と言います。

実施されたオプション試算は、次のとおりです。

- 社会保険の適用拡大をさらに進めた場合

- 国民年金保険料の納付期間を延長した場合

- マクロ経済スライドの調整期間を一致させた場合

- 上記1から3の改正を組み合わせて実施した場合

- 65歳以上の在職老齢年金制度を撤廃した場合

- 標準報酬月額の上限を引き上げた場合

例えば、上記の1であれば「パートタイマーが社会保険に加入する基準をもっと厳しくしたら(加入拡大をさらに進めたら)、将来の年金財政はどうなるか」がシミュレーションされています。

ここがポイント!財政検証のオプション試算

年金の財政検証では年金制度を改正した場合の財政への影響を見るため、6種類のオプション試算が行われた。

1.社会保険の適用拡大をさらに進めた場合

それでは、オプション試算の結果を順に見ていきましょう。

初めは「社会保険の適用拡大をさらに進めた場合」です。

このオプション試算では、次の4つの適用拡大のケースが取り上げられています。

①『企業規模要件の撤廃』と『個人事業所の非適用業種の解消』を行った場合

② ①に加えて『短時間労働者の賃金要件の撤廃』を行った場合。または、①に加えて『最低賃金の引上げ』により、賃金要件の撤廃と同じような効果が得られた場合

③ ②に加えて『5人未満の個人事業所を加入対象』とした場合

④『所定労働時間が週10時間以上の者を全員加入対象』とした場合

①の「『企業規模要件の撤廃』と『個人事業所の非適用業種の解消』を行った場合」の「企業規模要件」とは、一定の短時間労働者が社会保険への適用を求められる従業員数の要件のことです。

「企業規模要件」は本年(2024年)9月までは101人以上の企業、同年10月からは51人以上の企業とされています。

この51人以上という制限をなくそうというのが、『企業規模要件の撤廃』になります。

つまり、どんなに従業員数の少ない企業でも、一定の短時間労働者が社会保険に加入を義務付けられるようにするということです。

また、個人事業所の場合には、営んでいる業種により厚生年金の加入対象にならないケースがあります。

例えば、個人が経営する飲食店や美容院は、厚生年金の加入対象にならない非適用業種とされています。

このような取り扱いをやめようというのが、『個人事業所の非適用業種の解消』です。

①の適用拡大を実施すると、厚生年金の加入者が約90万人増加します。

次に②の「①に加えて『短時間労働者の賃金要件の撤廃』を行った場合。または、①に加えて『最低賃金の引上げ』により、賃金要件の撤廃と同じような効果が得られた場合」です。

現在、所定内の給料額が月8.8万円以上である場合には、他の要件を満たすと短時間労働者として社会保険に加入することが義務付けられます。

これを短時間労働者の「賃金要件」と言います。

この要件をなくそうというのが『短時間労働者の賃金要件の撤廃』です。

「賃金要件」がなくなると、週の所定労働時間が20時間以上であれば、仮に給料が8.8万円に満たなくても厚生年金に加入しなければならなくなります。

また、企業は法律で定められた以上の金額を、従業員に支払うことが義務付けられています。

必ず支払わなければいけない金額を「最低賃金」といい、都道府県ごとに1時間当たりの金額で定められているのですが、毎年秋になると金額が見直されることになっています。

例えば、今年度(2024年度)の場合には、全国平均で「最低賃金」が約50円引き上げられることになりました。

そのため、「最低賃金」に近い時給で働くパートタイマーの場合には、「最低賃金」の引き上げに伴って時給がアップすることもあるでしょう。

その結果、勤務時間数は従来と変わらないのに「月8.8万円未満であった所定内の給料額が8.8万円を超える」という現象も起こり得ます。

このようなケースでは、それまで8.8万円未満で働いていたのにもかかわらず、他の要件も満たすのであれば厚生年金に加入しなければならなくなってしまいます。

これが、「『最低賃金の引上げ』により、賃金要件の撤廃と同じような効果が得られた場合」のイメージです。

②の適用拡大では、厚生年金の加入者が約200万人増加します。

次に③の「②に加えて『5人未満の個人事業所を加入対象』とした場合」です。

現在、個人経営の事業所は従業員数が5人未満の場合には、どのような業種を営んでいても厚生年金の加入対象にはなりません。

このルールもやめようというのが③です。

③の適用拡大を実施すると、厚生年金の加入者が約270万人増加します。

最後は④の「『所定労働時間が週10時間以上の者を全員加入対象』とした場合」です。

現行制度では、週所定労働時間が20時間以上でなければ短時間労働者が厚生年金に加入することはありませんが、この基準を10時間にまで下げようというのが④の改正です。

この適用拡大を実施すると、厚生年金の加入者が約860万人増加します。

①から④のいずれの適用拡大を行った場合でも年金制度を運営する側にとっては保険料収入が増えることになるため、年金財政の安定が期待できるわけです。

それでは、最近30年間の経済状況に準じた「過去30年投影ケース」の場合で、試算の結果を見てみましょう。

モデル年金の最終的な所得代替率は、以下のとおりとなります。

- ① ⇒ 51.3%

- ② ⇒ 51.8%

- ③ ⇒ 53.1%

- ④ ⇒ 56.3%

いずれの適用拡大も現在の年金制度を維持した場合の50.4%より数値が大きく、その分だけ現行制度より年金の支払い水準が高い制度になることが分かります。

また、適用拡大の範囲が広ければ広いほど、最終的な所得代替率が高くなると言えます。

ここがポイント! 「社会保険の適用拡大」の効果

社会保険の適用拡大を行うとモデル年金の最終的な所得代替率は51.3%~56.3%となり、年金の支払い水準は拡大を進めるほど現在の制度を維持した場合よりも向上する。

2.国民年金保険料の納付期間を延長した場合

次は「国民年金保険料の納付期間を延長した場合」です。

厚生労働省の資料では「基礎年金の拠出期間延長・給付増額を行った場合」という表現で説明されています。

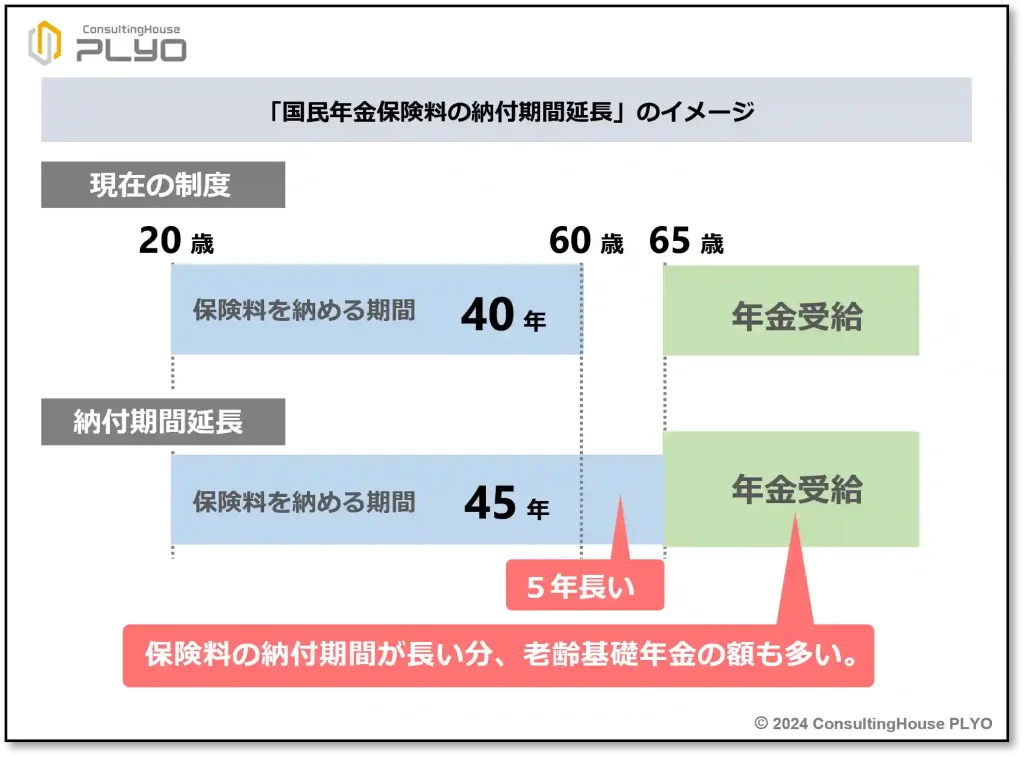

「基礎年金の拠出期間延長」とは、国民年金の保険料を納める期間をもっと長くすることを意味します。

現在、国民年金保険料は、20歳から60歳になる前までの40年間に納めるのが原則とされています。

40年間もれなく保険料を納めると、満額の老齢基礎年金を受け取れる仕組みです。

これに対し、「保険料を納める期間を5年長くし、20歳から65歳になる前までの45年間としたらどうなるか」というのがこのオプション試算の内容です。

保険料の納付期間が長くなれば、その分だけ年金制度を運営する側の保険料収入が増えるので、年金財政の安定も期待できることになります。

それでは、過去30年投影ケースの場合で結果を見てみましょう。

モデル年金の最終的な所得代替率は、このケースでは57.3%になると試算されました。

現在の年金制度を維持した場合の50.4%よりも6.9ポイント大きく、その分だけ現行制度より年金の支払い水準が高い制度になると言えます。

ところで、この制度改正が実施された場合に保険料負担が増加するのは、国民年金保険料を実際に納付している第1号被保険者だけです。

厚生年金に加入しながら働いている第2号被保険者は、厚生年金の保険料とは別に国民年金の保険料も納めているわけではありません。

そのため、この法改正が行われても保険料支出が増えることはありません。

専業主婦などの第3号被保険者はそもそも保険料を納める義務が課されていないので、第2号被保険者と同様に法改正で支出が増えたりはしません。

なお、受け取れる老齢基礎年金の額は、保険料の納付期間が5年長くなる分だけ多くなります。

例えば、現行制度を維持した場合、今から35年後に当たる2059年時点でモデル年金の年金額は、現在の金額に換算すると月額21.3万円です。

これに対し、国民年金保険料の納付期間を45年間にした場合には月額24.2万円となり、2.9万円多くなります。

従って、会社員や専業主婦の場合にはこの制度改正が実施されても新たな保険料負担が発生せず、年金増額のメリットだけを享受できることになります。

ここがポイント! 「国民年金保険料の納付期間延長」の効果

国民年金保険料の納付期間を5年延長するとモデル年金の最終的な所得代替率は57.3%となり、年金の支払い水準は現行制度を維持した場合よりも向上する。

3.マクロ経済スライドの調整期間を一致させた場合

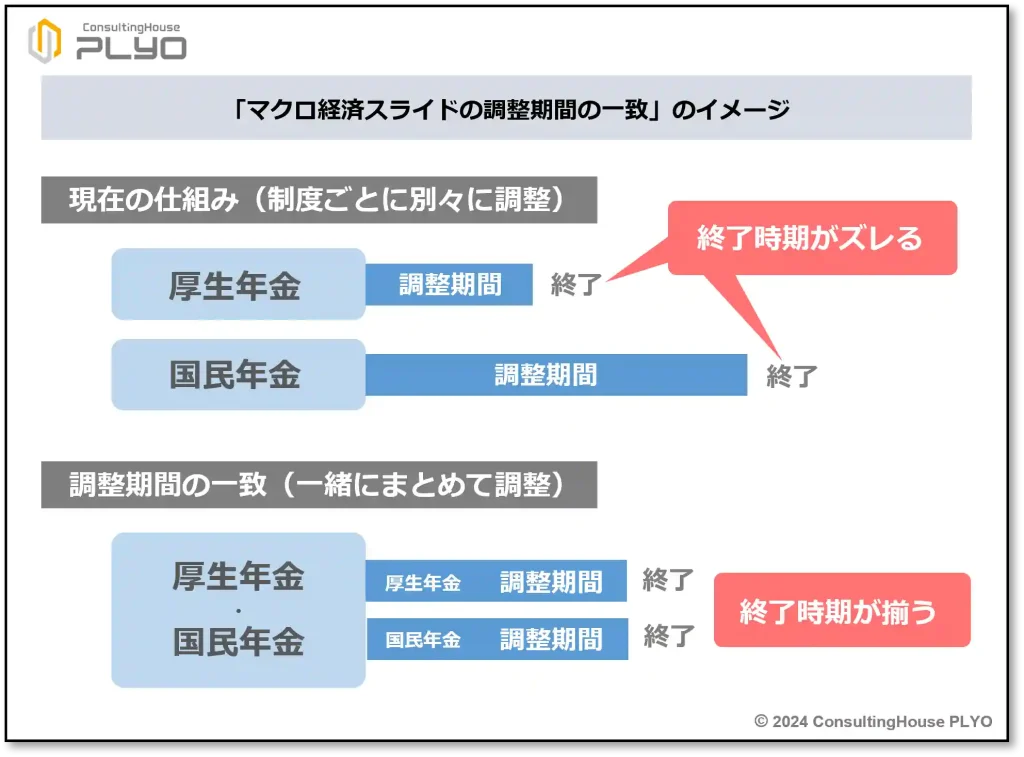

マクロ経済スライドとは、「現役世代の人口の減り具合」や「平均余命の伸び具合」に応じて年金の支払い額を減額する仕組みです。

年金制度では、制度に入ってくるお金と制度から出ていくお金とのバランスが取れるまでは、マクロ経済スライドによって年金額をマイナス調整することが決められています。

マクロ経済スライドが実施されている期間のことを「調整期間」と呼び、この期間中は所得代替率が低下し続けることになります。

現在、この調整作業は国民年金と厚生年金とで別々に行われています。

国の会計の仕組みが、国民年金と厚生年金とで分かれているためです。

ただし、国民年金と厚生年金とで別々に調整を行っても、調整が終了する時期は同じになるように当初の制度は設計されていました。

ところが、時の経過とともに、両制度の調整終了時期にズレが生じるようになってしまいます。

もしも、調整作業を2つの制度で別々に行うのをやめて一緒にまとめて行うやり方に変えれば、調整終了時期が制度間で異なることもなくなります。

この取り組みを実施したときに年金財政にどのような影響があるかというのが、「マクロ経済スライドの調整期間を一致させた場合」です。

それでは、過去30年投影ケースの場合で試算結果を見てみましょう。

この場合のモデル年金の最終的な所得代替率は「56.2%」。

現在の年金制度を維持した場合の50.4%よりも5.8ポイント上昇し、年金の支払い水準は現行制度よりも上がるという結果になったようです。

なお、「マクロ経済スライドの調整期間を一致させると、なぜ年金財政に好影響があるのか」については、仕組みが難解なため説明は割愛します。

ここがポイント! 「マクロ経済スライドの調整期間の一致」の効果

マクロ経済スライドの調整期間を一致させるとモデル年金の最終的な所得代替率は56.2%となり、年金の支払い水準は現在の制度を維持した場合よりも向上する。

4.上記1から3の改正を組み合わせて実施した場合

次の試算は、ここまで説明した1・2・3の3つの制度改正を、組み合わせて実施した場合です。

これは「組み合わせ試算」と呼ばれる仕組みで、4パターンの試算が行われています。

※ ココからは1の制度改正を『適用拡大』、2を『基礎年金45年化』、3を『調整期間一致』と呼ぶことにします。

(1)『適用拡大』と『基礎年金45年化』を行った場合

(2)『適用拡大』と『調整期間一致』を行った場合

(3)『基礎年金45年化』と『調整期間一致』を行った場合

(4)『適用拡大』『基礎年金45年化』『調整期間一致』を全て行った場合

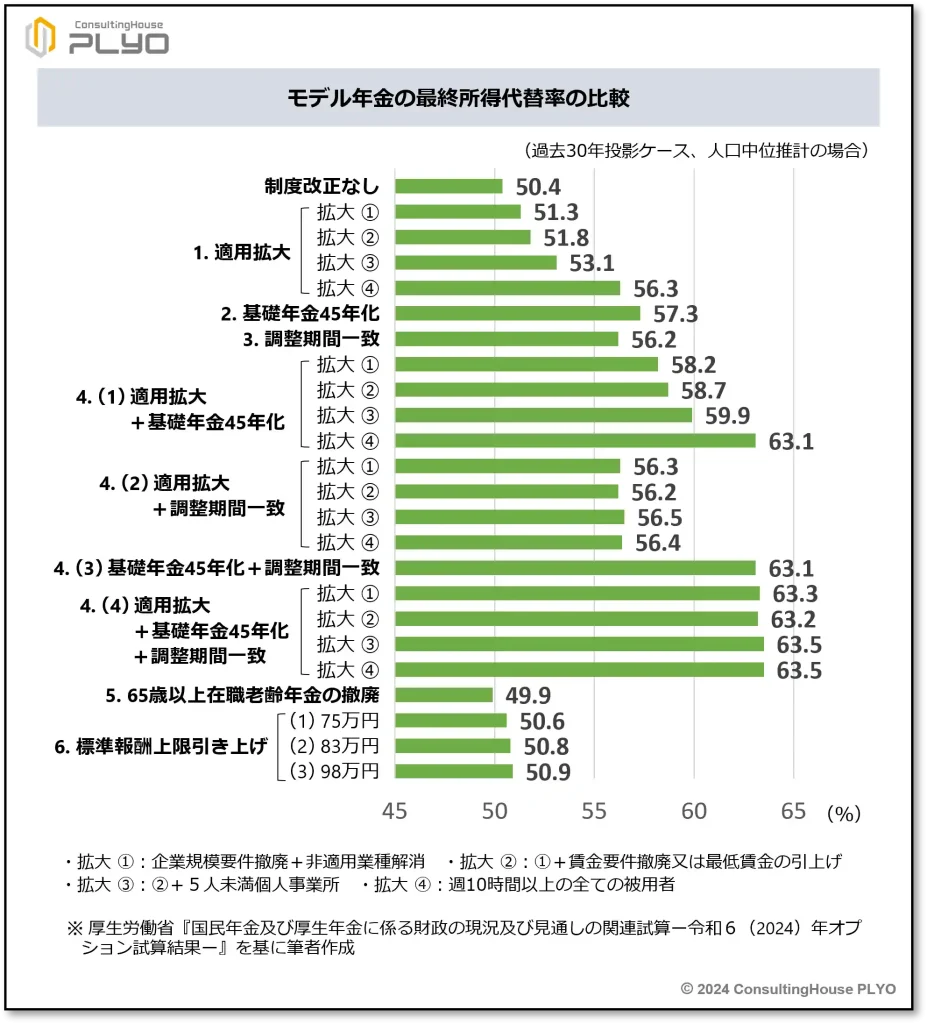

過去30年投影ケースにおけるモデル年金の最終的な所得代替率は、それぞれ次のとおりです。

(1)『適用拡大』と『基礎年金45年化』を行った場合

- 適用拡大は『企業規模要件の撤廃』と『個人事業所の非適用業種の解消』を行った場合(以下「適用拡大①」と呼びます)⇒ 58.2%

- 適用拡大は①に加えて『短時間労働者の賃金要件の撤廃』を行った場合。または、①に加えて『最低賃金の引上げ』により、賃金要件の撤廃と同じような効果が得られた場合(以下「適用拡大②」と呼びます)⇒ 58.7%

- 適用拡大は②に加えて『5人未満の個人事業所を加入対象』とした場合(以下「適用拡大③」と呼びます)⇒ 59.9%

- 適用拡大は『所定労働時間が週10時間以上の者を全員加入対象』とした場合(以下「適用拡大④」と呼びます)⇒ 63.1%

(2)『適用拡大』と『調整期間一致』を行った場合

- 適用拡大① ⇒ 56.3%

- 適用拡大② ⇒ 56.2%

- 適用拡大③ ⇒ 56.5%

- 適用拡大④ ⇒ 56.4%

(3)『基礎年金45年化』と『調整期間一致』を行った場合

- 63.1%

(4)『適用拡大』『基礎年金45年化』『調整期間一致』を全て行った場合

- 適用拡大① ⇒ 63.3%

- 適用拡大② ⇒ 63.2%

- 適用拡大③ ⇒ 63.5%

- 適用拡大④ ⇒ 63.5%

(3)の「『基礎年金45年化』と『調整期間一致』を行った場合」や(4)の「『適用拡大』『基礎年金45年化』『調整期間一致』を全て行った場合」などでは、モデル年金の最終的な所得代替率は63%を超えるという結果が示されました。

2024年度の所得代替率が61.2%ですので、複数の改正を組み合わせて実施すれば所得代替率を現状より上昇させることも可能になるということになります。

ここがポイント! 「『適用拡大』『基礎年金45年化』『調整期間一致』を組み合わせて実施した場合」の効果

『適用拡大』『基礎年金45年化』『調整期間一致』を複数組み合わせて実施すると、モデル年金の最終的な所得代替率は2024年度の61.2%よりも高くなるケースがある。

5.65歳以上の在職老齢年金制度を撤廃した場合

次は、在職老齢年金制度のうち、65歳以上を対象とした制度を廃止した場合です。

在職老齢年金制度とは、老齢厚生年金をもらえる人が厚生年金に加入しながら働いていると、年金の支払い額が減らされてしまう仕組みです。

70歳以上の人の場合には原則として厚生年金に加入することはありませんが、それでも一定程度以上働いているとこの制度の対象となり、年金の支払いがカットされてしまいます。

そこで、「在職老齢年金制度のうち65歳以上の人を対象とした制度を取りやめたらどうなるか」というのがこの試算です。

在職老齢年金制度の対象者は年金がカットされることを嫌い、「年金が減らされない範囲で働く」という勤務調整をするケースが少なくありません。

勤務調整が行われれば、年金制度を運営する側が得られる保険料収入もその分だけ少なくなってしまいます。

そこで、「この制度を一部でもやめれば勤務調整が減少し、年金制度を運営する側の保険料収入が増えて年金財政も安定するのでは」との発想からこの試算が行われたのだと思います。

この法改正の対象になるのは約50万人です。

ところが、過去30年投影ケースにおけるモデル年金の最終的な所得代替率は49.9%。

現在の年金制度を維持した場合の50.4%よりも0.5ポイント下がり、全体的な年金の支払い水準は現行制度よりも低下するという結果が示されました。

また、政府目標である「モデル年金の所得代替率50%以上の確保」もできないことが分かりました。

ここがポイント!「65歳以上の在職老齢年金の撤廃」の効果

65歳以上の在職老齢年金を撤廃するとモデル年金の最終的な所得代替率は49.9%となり、政府目標である50%以上を確保できなくなる。

6.標準報酬月額の上限を引き上げた場合

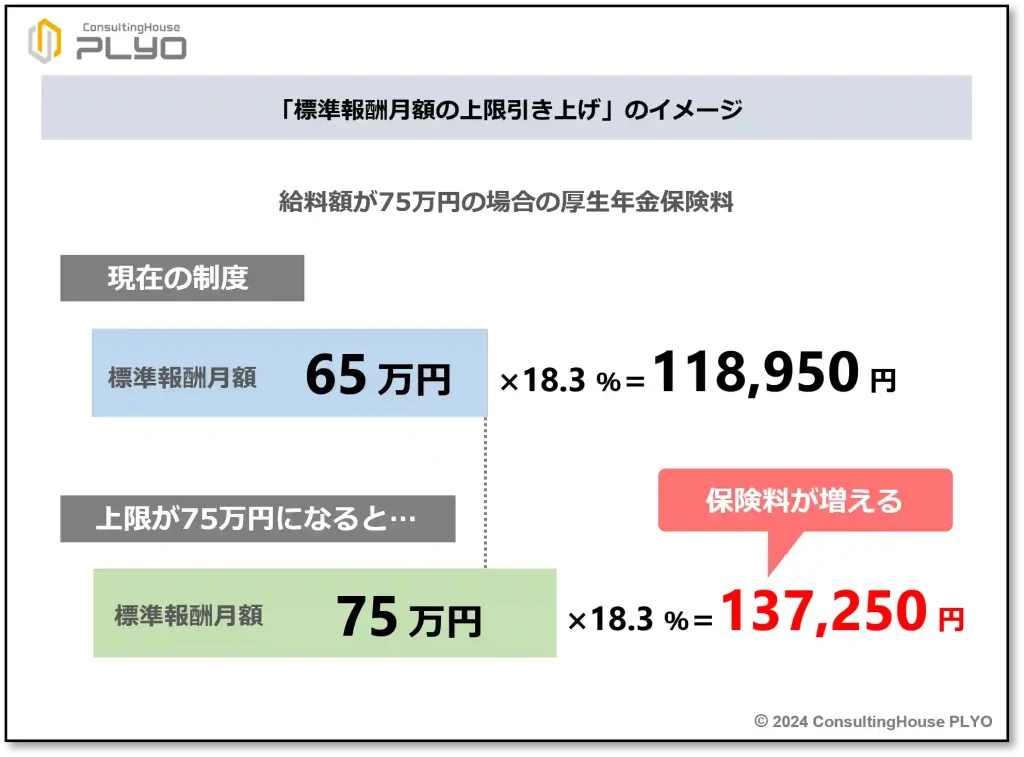

最後の試算は、厚生年金の標準報酬月額の上限額を引き上げた場合です。

現在の上限額は65万円ですが、以下のように引き上げた場合について試算が行われています。

(1)75万円(対象者168万人)

(2)83万円(対象者123万人)

(3)98万円(対象者83万人)

厚生年金の保険料は、標準報酬月額に保険料率を乗じることで決定されます。

そのため、標準報酬月額の上限を引き上げれば年金制度を運営する側の保険料収入が増え、年金財政も安定することが期待できます。

例えば、給料額が75万円の人の保険料額は、現状では「65万円(現在の上限額)×18.3%」で計算されます。

これに対し、もしも標準報酬月額の上限が75万円であれば、給料額が75万円の人の保険料額は「75万円(新しい上限額)×18.3%」となり、現在よりも高い保険料を負担しなければならなくなるわけです。

この法改正を実施した場合、過去30年投影ケースにおけるモデル年金の最終的な所得代替率は次のとおりです。

(1)75万円 ⇒ 50.6%

(2)83万円 ⇒ 50.8%

(3)98万円 ⇒ 50.9%

現在の年金制度を維持した場合の50.4%よりも0.2~0.5ポイント上昇し、年金の支払い水準は現行制度よりもやや上がることが分かりました。

ココまで説明したオプション試算の結果をまとめると、下表のとおりです。

ここがポイント! 「標準報酬月額の上限の引き上げ」の効果

標準報酬月額の上限を引き上げるとモデル年金の最終的な所得代替率は50.6%~50.9%となり、年金の支払い水準は現行制度を維持した場合よりも若干上がる。

今回のニュースまとめ

今回は2024(令和6)年7月3日に発表された年金の財政検証の結果について、オプション試算のポイントを見てきました。

ポイントは次のとおりです。

- 年金制度を改正した場合の財政への影響を見るため、6種類のオプション試算が行われた。

- 「社会保険の適用拡大」は進めれば進めるほど、現行制度を維持した場合より年金の支払い水準が向上する。

- 「基礎年金の拠出期間を45年にした場合」や「マクロ経済スライドの調整期間を一致させた場合」にも、最終的な所得代替率は現行制度を維持した場合より向上する。

- 「適用拡大」「基礎年金45年化」「調整期間一致」を複数組み合わせて実施すると、最終的な所得代替率が2024年度の数値を超えるケースがある。

- 「65歳以上の在職老齢年金を撤廃した場合」には、政府目標の最終所得代替率50%以上を確保できなくなる。

- 「標準報酬月額の上限を引き上げた場合」では、現行制度を維持した場合より年金の支払い水準はやや向上する。

現在、今回のオプション試算の結果も踏まえながら、次の年金制度改正の内容が有識者会議で検討されています。

最終的にどのような改正が採用されるのか、しっかりと見守っていきましょう。

出典・参考にした情報源

-

|厚生労働省")

-

厚生労働省ホームページ:将来の公的年金の財政見通し(財政検証)

将来の公的年金の財政見通し(財政検証)について紹介しています。

www.mhlw.go.jp

www.mhlw.go.jp

|厚生労働省")

大須賀信敬

みんなのねんきん上級認定講師