どんなニュース?簡単に言うと

2025年度が始まって1カ月が経とうとしていますが、「4月に入社した新入社員がすでに退職した」という事例もあるようです。

こんなときでも厚生年金の保険料は払うのでしょうか。

今回は「社員が会社に入社した月に退職した場合の社会保険の取り扱い」を見てみましょう。

スポンサーリンク

どんなニュース?もう少し詳しく!

増える新入社員の早期退職

現在、新入社員の早期退職に頭を悩ませる企業は少なくありません。

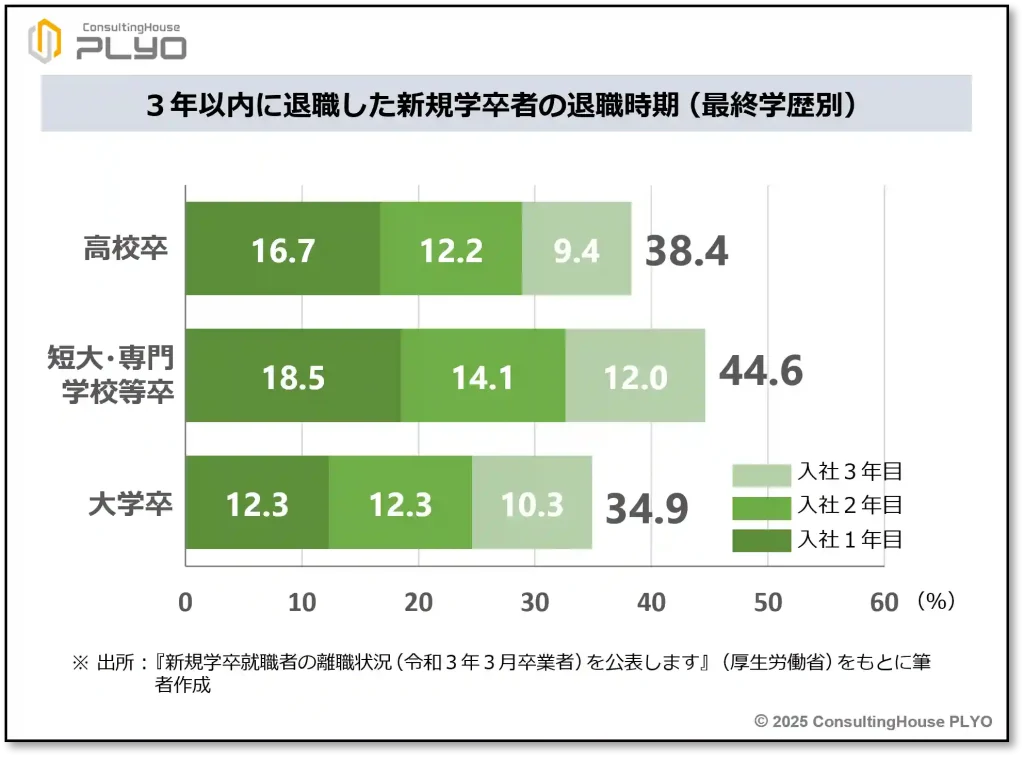

厚生労働省が2024(令和6)年10月25日に発表した『新規学卒就職者の離職状況(令和3年3月卒業者)を公表します』という資料によると、大卒社員の3分の1、短大・専門学校卒社員に至っては半数弱が入社してから3年以内に退職をしてしまっているようです。

入社から1年以内に退職をしている社員も最終学歴にかかわらず1割以上おり、新入社員の定着率が思わしくありません。

新入社員が入社早々に退職を決意するのにはいろいろな理由があるようですが、特に入社1年以内の短期間で退職するケースでは「人間関係」を退職原因に挙げる事例が最も多いようです(令和5年若年者雇用実態調査の概況/厚生労働省)。

他にも、「仕事との相性」や「労働条件」も早期退職の原因になりがちです(同概況)。

入社から3カ月を経たずに退職した新入社員について、退職理由の上位5項目を整理すると次のとおりです。

このような状況ですから、新入社員が入社した月に退職をするというケースも決して例外的な出来事とはいえないようです。

ここがポイント!企業が直面する「新入社員の早期退職」問題

現在、大卒社員の3分の1、短大・専門学校卒社員の半数弱が入社から3年以内に退職しており、新入社員の早期退職が問題になっている。

保険料負担の原則ルール

厚生年金の保険料は、「被保険者期間」について負担をすることが求められます。

厚生年金保険法に次のような定めがあるからです。

保険料は、被保険者期間の計算の基礎となる各月につき、徴収するものとする。

(厚生年金保険法第81条第2項)

また、厚生年金の被保険者期間は、同法で次のように定められています。

被保険者期間を計算する場合には、月によるものとし、被保険者の資格を取得した月からその資格を喪失した月の前月までをこれに算入する。

(厚生年金保険法第19条第1項)

上記にある「資格を取得した」とは、厚生年金に加入したことを意味する表現です。

同様に「資格を喪失した」とは、厚生年金から抜けたことを表しています。

以上から、厚生年金の保険料を支払う対象となる期間は「被保険者期間」であり、具体的には「厚生年金に入った月」から「厚生年金から抜けた月」の前月までの期間である、ということになります。

ここでは2つの点に注意をすることが大切です。

1番目は、厚生年金の保険料支払いには “日割り” という考え方がないことです。

もちろん、実際に加入する期間は “日単位” で決まりますので、厚生年金に月の途中から入ったり、月の途中で抜けたりすることは可能です。

ただし、保険料を支払うべき期間については、必ず “月単位” で決定されます。

そのため、1カ月のうちの何日間かしか厚生年金に入っていなかった月について、保険料支払いを求められたり反対に保険料を支払う必要がなかったりします。

4月15日に入社したAさんを例にとり、考えてみましょう。

厚生年金の保険料は、被保険者期間の最初の月である「厚生年金に入った月」の分から支払います。

Aさんにとって「厚生年金に入った月」は4月です。

ただし、Aさんは4月に半月間しか厚生年金に加入しないことになりますが、保険料の支払いが通常の半額になるなどのことはありません。

厚生年金の保険料支払いには “日割り” という考え方がないからです。

そのため、4月の在籍期間が半月間だけであったとしても、Aさんは1カ月分の保険料負担を求められることになります。

仮に入社日が4月30日であれば4月の在籍はわずか1日ですが、4月分の保険料は1カ月分を納めることになるものです。

なお、実務上、このようなケースでは会社側が在籍日数と保険料額との関係を考慮し、入社日を5月1日に設定するなどして対応をすることも多くなります。

2番目の注意点は、「厚生年金から抜けた月は保険料を支払わなくてよい」というルールがあることです。

被保険者期間を示した前述の条文には「その資格を喪失した月の前月までをこれに算入する」と書かれていました。

この文章は「厚生年金から抜けた月自体は被保険者期間にしませんよ」ということを示しています。

法律上、資格を喪失した月は被保険者期間ではないとされるのですから、その月について保険料を支払う理由がありません。

具体例で考えてみましょう。

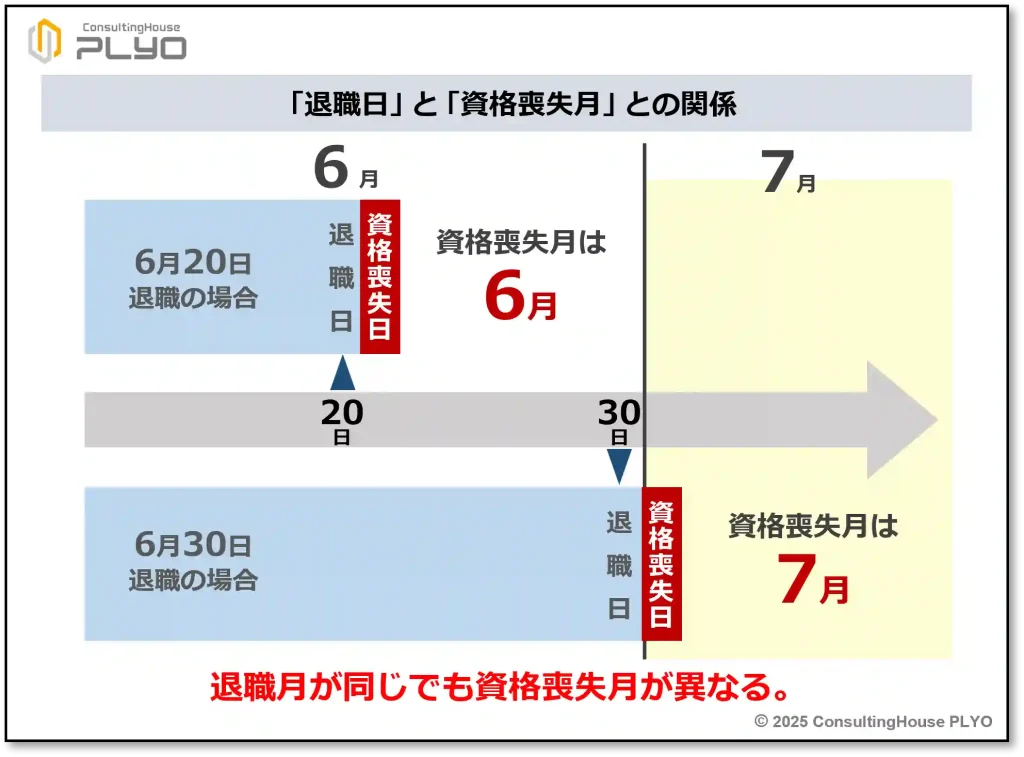

4月1日に入社したBさんが6月20日に退職をしたとします。

このケースについて、Bさんが6月分の保険料を支払う必要があるかを考えます。

この場合、Bさんの「厚生年金から抜けた日」は6月21日になります。

「厚生年金から抜けた日(資格を喪失した日)」は、「厚生年金に入っていた最後の日(退職日)」の翌日と考えるからです。

6月21日が「厚生年金から抜けた日」ということは、Bさんにとって「厚生年金から抜けた “月” 」は6月ということになります。

厚生年金から抜けた月自体は被保険者期間ではないのですから、Bさんは6月分の保険料を支払う必要がありません。

6月は20日間も厚生年金に加入していたのに、保険料は払わなくてよいというわけです。

ただし、もしもBさんの退職日が月末の6月30日であったら、事情が変わります。

退職日が6月30日の場合、Bさんの「厚生年金から抜けた日」は翌日の7月1日になります。

このケースでは、Bさんにとって「厚生年金から抜けた “月” 」は7月です。

「厚生年金から抜けた “月” 」の前月まで保険料を支払うので、月末の6月30日に退職したケースでは6月分の保険料は支払いが必要になります。

以上のように、退職月が同じでも、退職日が月末か月末以外かで最後の月の保険料支払いの要否が変わるという点も注意したいところです。

ここがポイント!厚生年金保険料の支払いルールの原則

厚生年金の保険料は「資格取得月から資格喪失月の前月まで」について負担をするのが原則である。退職月が同じでも月末退職か月中退職かで、退職月の保険料負担の扱いが変わる。

厚生年金に加入した月に抜けてしまったら

厚生年金の保険料支払いには、前述の原則ルールだけでは対応できないケースもあります。

厚生年金に入った月に抜けてしまった場合です。

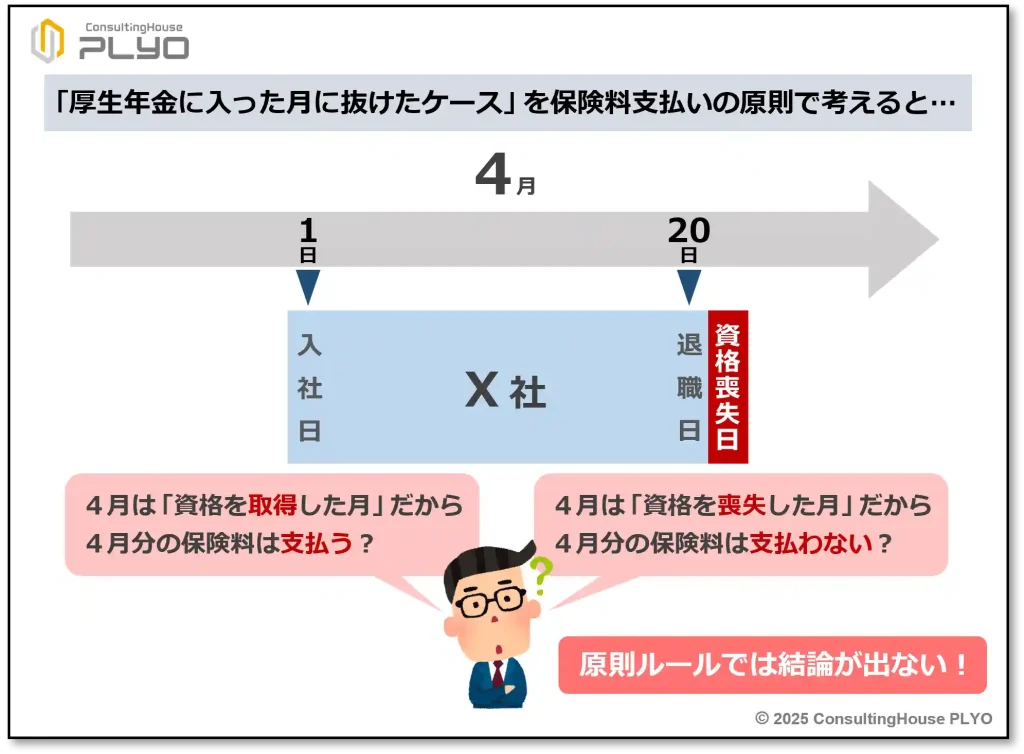

4月1日にX社に入社した新入社員のCさんについて考えてみましょう。

厚生年金保険料は「厚生年金に入った月」から負担をするので、Cさんには4月分の保険料から支払い義務が生じます。

ところが、Cさんは4月20日に退職をしてしまいました。

この場合、厚生年金保険料は「厚生年金から抜けた月」の分は負担しないことを考えると、4月に資格を喪失したCさんは4月分の保険料を支払う必要がないことになります。

このように保険料支払いの原則ルールに当てはめると、4月分の保険料については「資格を取得した月」だから支払うのか、それとも「資格を喪失した月」だから支払わないのか、結論を出すことができません。

このようなときのために、厚生年金保険法にはもう一つの保険料支払いルールが次のように定められています。

被保険者の資格を取得した月にその資格を喪失したときは、その月を1箇月として被保険者期間に算入する。~

(厚生年金保険法第19条第2項前段)

つまり、厚生年金に入った月と抜けた月とが同じ場合に限っては、「特別にその月を被保険者期間扱いしますよ」ということです。

そのため、Cさんにとって4月は被保険者期間となり、4月分の保険料を支払うことになるわけです。

このような状態を同月得喪(どうげつとくそう)と呼びます。

これは「同一の月に資格の取得と喪失が発生する」という状態を表した年金用語になります。

ここがポイント!同月得喪の保険料負担義務

厚生年金の資格の取得・喪失が同月に発生することを、同月得喪と呼ぶ。同月得喪の場合には、厚生年金保険料の負担が必要になる。

転職をすると保険料の2重払いが発生する?

それでは、前述のCさんがX社を退職後に転職するケースを考えてみましょう。

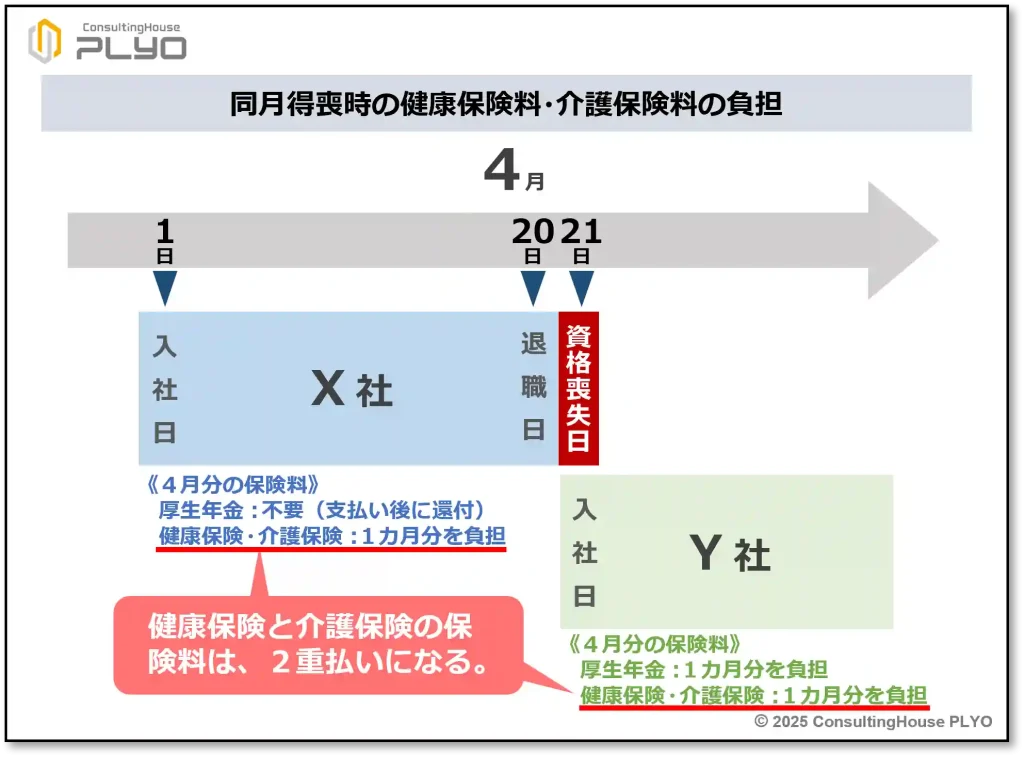

4月20日付でX社を退職したCさんは、翌4月21日からY社で勤め始めたとします。この場合、Cさんの厚生年金保険料の負担はどうなるでしょうか。

厚生年金保険料は「厚生年金に入った月」の分から負担するのは、前述のとおりです。

したがって、Y社に4月21日に入社したCさんは、Y社で4月分の保険料から支払い義務が生じることになります。

ところが、Cさんは前職のX社でも4月分の厚生年金保険料を負担しています。

その結果、4月分の保険料を2重に負担することになってしまいます。

このような状況を回避するためのルールも、法律に次のように定められています。

~ただし、その月に更に被保険者又は国民年金の被保険者(国民年金法第7条第1項第2号に規定する第2号被保険者を除く。)の資格を取得したときは、この限りでない。

(厚生年金保険法第19条第2項後段)

「~この限りでない」ということは、「同月得喪分の保険料は支払わなくてよい」ということを示しています。

つまり、Cさんは転職先のY社だけで4月分の厚生年金保険料を支払い、前職のX社では支払わなくてよいとされます。

そのため、X社で支払った分の保険料は、後日、日本年金機構からX社を経由して自動的にCさんに返金(「還付(かんぷ)」といいます)されることになります。

この仕組みがあるため、厚生年金の保険料の2重払いが発生することはありません。

ここがポイント!同月得喪の保険料が還付される場合

同月得喪の後、同じ月内に年金制度に再加入した場合には、同月得喪分の厚生年金保険料は還付される。

同月得喪で “会社” が気を付けたい3つのポイント

それでは、厚生年金の同月得喪が生じた場合について、実務上の注意ポイントを紹介しましょう。

初めに、会社が注意をしたいポイントです。

(1)還付されると分かっていても、一旦は保険料を納める

前述のX社について考えてみましょう。

このようなケースでは、得てしてX社側は「ウチの会社を辞めたCさんは別の会社に転職をするのだろうから、4月分の保険料は最初から支払わなくてよいのではないか」と考えてしまいがちです。

その結果、Cさんに支払う給与から4月分の保険料を差し引かないという対応を取ることがありますが、この取り扱いは適切とはいえません。

CさんがX社で支払う4月分の保険料は、例外なく還付されるわけではないからです。

法律の条文をもう一度よく見てみましょう。

文章を分かりやすくするため、一部の表現を省略してみます。

~ただし、その月に更に被保険者又は国民年金の被保険者 ~ (中略) ~ の資格を取得したときは、この限りでない。

(厚生年金保険法第19条第2項後段)

「~この限りでない(=同月得喪分の保険料は支払わなくてよい)」という文言の前に、「~その月に更に被保険者又は国民年金の被保険者の資格を取得したときは~」という文章が付いていることが分かります。

つまり、同月得喪分の保険料が支払わなくてよくなる条件として、「その月中に年金制度に再加入すること」が求められているわけです。

このことは言い換えれば、「その月中に年金制度に再加入しなければ、同月得喪分の保険料は支払う義務がある」ということを示していることになります。

したがって、X社で支払った保険料が日本年金機構から還付されるためには、Y社がCさんの厚生年金加入の手続きを行うことが条件となります。

Y社の手続きが行われない限り、X社への保険料の還付は行われません。

また、CさんがX社を退職後に転職をしないケースでは、国民年金の第1号被保険者などに変わる手続きを行わなければ同様にX社への保険料還付は行われません。

そのため、同月得喪が発生したとしても会社としては給与から保険料を差し引き、会社負担分と合わせて日本年金機構に納める必要があるといえます。

(2)還付された保険料のうち社員負担分は本人に必ず返金する

還付される保険料は退職した社員ではなく、会社に対して支払われます。

具体的には、保険料の還付が決定すると、会社宛てに日本年金機構から厚生年金保険料の還付についてのお知らせが自動的に送られてきます。

その後、保険料の還付が行われますので、会社は忘れずに退職をした社員に社員負担分の保険料を支払う必要があります。

ただし、保険料の還付には通常、時間が掛かります。

退職した社員についてその後の年金制度への加入状況を確認してから、還付が決定されるためです。

そのため、会社から見れば忘れたころに還付のお知らせが届くということになりがちです。

また、還付といっても実際には、会社が支払う通常の保険料と日本年金機構が還付する保険料とを相殺するという方法が一般的です。

その結果、保険料が還付された事実に会社側が気付かないという現象も起こります。

したがって、退職した社員に保険料を返金することを、くれぐれも失念しないようにしなければなりません。

(3)誤って健康保険料分も返金しない

退職した社員に厚生年金の保険料を還付する際には、一緒に健康保険の保険料も還付してしまわないように注意が必要です。

「同月得喪が発生した月に再度制度加入すれば、保険料が還付される」というルールは厚生年金独自の仕組みであり、健康保険には存在しない制度だからです。

また、介護保険にもこのようなルールはありません。

そのため、退職した社員が40歳以上で介護保険料も支払っている場合には、誤って介護保険料も還付しないよう、あわせて注意が必要です。

ここがポイント!同月得喪に関する会社の留意点

同月得喪が発生した場合には、後で保険料の還付が行われると想定されても、社員の給与から厚生年金保険料を徴収する。還付を受けたら本人に返金するが、誤って健康保険料分・介護保険料分も返さないように注意する。

同月得喪で “社員” が気を付けるべき3つのポイント

次に、社員が注意をしたいポイントを見ていきましょう。

(1)同月内に年金制度への再加入手続きを忘れない

退職した社員が注意をしたい最初のポイントは、同月内に年金制度への再加入手続きを忘れずに行うことです。

前述のとおり、前職の給与から差し引かれた厚生年金保険料の還付を受けるには、年金制度への再加入手続きを同月内に行うことが条件だからです。

民間会社などに転職した場合には、厚生年金への加入手続きは会社側が行います。

そのため、社員としては転職先の社会保険事務担当者に入社時の提出書類を遅滞なく出せば、通常、加入手続きで問題が起こることはありません。

一方、同月得喪が発生した月に再就職をしない場合には、20歳以上60歳未満であれば国民年金の第1号被保険者になる手続きを取る必要があります。

この手続きは自身で行わなければならないので、忘れないようにしましょう。

第1号被保険者の手続きは住民票がある市区町村の国民年金の窓口で行いますが、スマホなどでの電子申請も可能です。

ただし、20歳未満や60歳以上の人の場合には、そもそも国民年金の強制加入の対象者ではありません。

そのため、同月得喪が発生した月に再就職をしないのであれば、国民年金への加入手続きも取ることがないのが通常でしょう。

したがって、前の職場で払った厚生年金保険料の還付を受けるための条件である「同月内に年金制度への再加入手続きを行うこと」を満たせないことになります。

その結果、保険料の還付は発生しないので、間違えないようにしましょう。

(2)前職で届け出た「給与受取口座」を解約しない

前の職場で支払った厚生年金保険料は、日本年金機構から本人に直接、返金されるわけではありません。

一旦、前の会社に還付が行われ、会社から本人に返金されることになります。

このとき、会社側は退職した社員が届け出ていた「給与受取用の銀行口座」に入金を行うという方法を取ることが多いでしょう。

そのため、届け出ていた銀行口座を退職後に解約していたりすると、スムーズに返金を受けることができなくなってしまいます。

何らかの理由で口座を解約する必要がある場合であっても、しばらくは口座を残しておいたほうがトラブルになりにくいでしょう。

(3)健康保険と介護保険の保険料は2重払いになる

前述のとおり、「同月得喪が発生した月に再度制度加入すれば、保険料が還付される」というルールは厚生年金独自の仕組みです。

健康保険や介護保険に同様の仕組みは存在しません。

そのため、同月得喪が発生した月に転職をした場合、健康保険や介護保険については前の職場と新しい職場の両方でそれぞれ1カ月分の保険料支払いが発生することになります。

同月得喪のあった月に転職を2度してしまうと、健康保険・介護保険の保険料は3重払いになります。

転職をする際にこのような現象が起こることは、前もって承知をしておいたほうがよいでしょう。

ここがポイント!同月得喪に関する社員の留意点

保険料の還付を受けるために年金制度への再加入手続きは確実に行い、前職で届け出ていた給与受取口座は当面、解約しないようにする。健康保険料・介護保険料は還付対象ではないので、2重払いになることに留意する。

今回のニュースまとめ

今回は、「厚生年金に加入した月に抜けた場合の仕組み」について見てきました。

ポイントは次のとおりです。

- 大卒新入社員の3分の1、短大・専門学校卒新入社員の半数弱は、入社3年以内に退職している。

- 厚生年金保険料は、原則として「資格取得月から資格喪失月の前月まで」について負担する。

- 同月得喪では厚生年金保険料の負担が必要である。

- 同月得喪後に同じ月内に年金制度に再加入した場合には、同月得喪分の厚生年金保険料の還付を受けられる。

- 同月得喪が発生した会社では、保険料の還付が想定できても社員の給与から厚生年金保険料を徴収する。本人へは厚生年金保険料分のみを確実に返金する。

- 同月得喪を行った元社員は、保険料還付のために年金制度への再加入手続きを確実に行い、前職で届け出ていた給与受取口座も当面は維持をする。健康保険料・介護保険料は2重払いになることを理解しておく。

同月得喪の際、条件を満たせば厚生年金の保険料が自動的に還付されるという仕組みは、実は10年ほど前の2015(平成27)年の途中から始まった比較的新しいルールです。

それ以前は、「保険料を還付してほしい」という請求をしなければ還付は行われないという時代が長く続いていました。

ただし、「保険料が返金される仕組みがあること」自体があまり知られていなかったため、還付を受けないままとされた事例が大半ではなかったかと思います。

その点を考えるとわずかずつではありますが、利用者に親切な年金制度に変わってきているようです。

本当にわずかずつではありますが…。

出典・参考にした情報源

-

-

月の途中で入社したときや、退職したときは、厚生年金保険の保険料はどのようになりますか。|日本年金機構ウェブサイト

www.nenkin.go.jp

www.nenkin.go.jp

-

-

新規学卒就職者の離職状況(令和3年3月卒業者)を公表します|厚生労働省ウェブサイト

www.dropbox.com

を公表します|厚生労働省ウェブサイト")

-

-

令和5年若年者雇用実態調査の概況|厚生労働省ウェブサイト

www.mhlw.go.jp

大須賀信敬

みんなのねんきん上級認定講師