どんなニュース?簡単に言うと

2019年(令和元年)9月1日から、日本と中国との間で日・中社会保障協定という新しい年金のルールが始まります。実はこのルールを利用するための手続きの受付が、ちょうどこの8月1日から始まったところです。そこで、今回はこの協定の仕組みをご紹介します。

スポンサーリンク

どんなニュース?もう少し詳しく!

「年金保険料の二重負担」を解消する日・中社会保障協定

日本に国民年金や厚生年金保険の制度があるように、中国にも“中国の年金制度”というものが存在します。

そのため、日本の企業が社員を中国の支店などに赴任させる場合には、その社員は“日本の年金制度”と“中国の年金制度”の両方に加入しなければならなくなります。

2つの国の年金制度に加入をするということは、2つの国の年金制度に保険料を納めなければならないことを意味します。

つまり、年金保険料を二重に負担することが義務付けられるわけです。

これが、会社員などの中国赴任に伴って発生する「年金保険料の二重負担」という問題です。

この問題を解消するため、日本と中国との間で取り交わされたのが日・中社会保障協定という約束事になります。

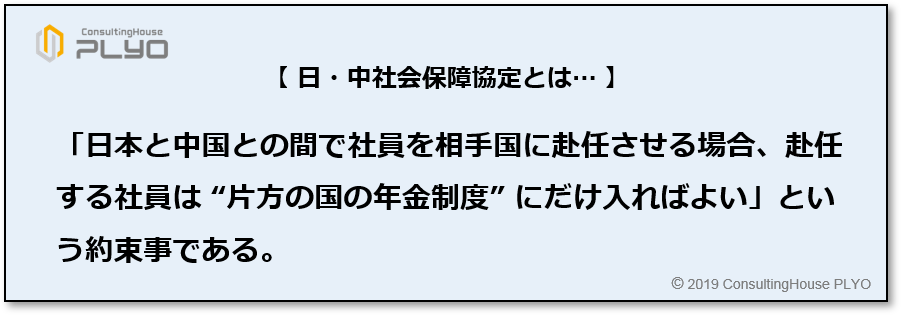

協定では「日本と中国との間で社員を相手国に赴任させる場合、赴任する社員は“片方の国の年金制度”にだけ入ればよい」という約束が交わされています。

この新しいルールは2019年(令和元年)9月1日からスタートすることが決まっており、「日本の企業が社員を中国に赴任させる場合」と「中国の企業が社員を日本に赴任させる場合」との両方で利用可能です。

(タップで拡大)

協定が実際にスタートすることを“協定が発効する”といいます。

つまり、協定が発効した本年9月1日以降は、日本の企業が社員を中国に赴任させる場合も、中国の企業が社員を日本に赴任させる場合も、その社員は“片方の国の年金制度”にだけ入ればよいことになるものです。

中国赴任から“5年間”は日本の年金にだけ入る

それでは、日・中社会保障協定の主なポイントについて、日本の企業が社員を中国に赴任させる場合を例に考えてみましょう。

前述のとおり、中国に赴任を命じられた日本の企業の社員は、協定により“片方の国の年金制度”にだけ入ればよいことになります。

ただし、日・中どちらの国の年金制度に加入するかを、自由に選べるわけではありません。

どちらの制度に入るかは、中国への赴任期間の長さによって自動的に決まる仕組みになっています。

具体的には、2019年(令和元年)9月1日以降に中国に赴任させる場合には、中国赴任から“5年間”は日本の年金制度にだけ入ればよく、それ以降は、原則として中国の年金制度にだけ入ればよくなります。

協定により、一方の国の年金制度に加入している間はもう一方の国の年金制度への加入が免除されることになったため、このような取り扱いが可能になるものです。

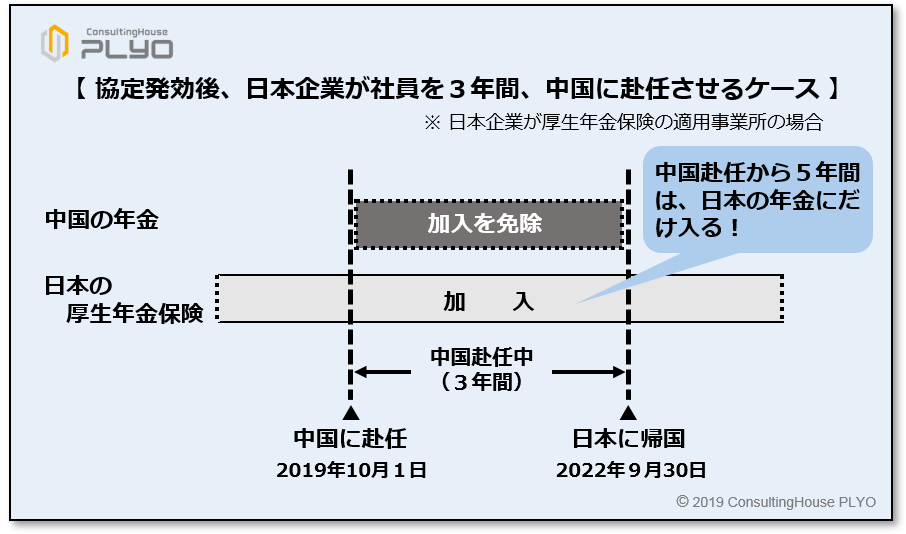

たとえば、厚生年金保険の対象となっている日本の企業が、2019年(令和元年)10月1日から2022年(令和4年)9月30日までの3年間、社員を中国に赴任させるとします。

協定では中国赴任から“5年間”は日本の年金制度にだけ入るのですから、このケースでは中国赴任中の3年間は、その社員は日本の厚生年金保険にだけ加入すればよく、中国の年金制度への加入は免除されることになります。

そのため、年金保険料も加入している日本の厚生年金保険にだけ納め、中国の制度に保険料を納めることはありません。

従って、中国赴任中の3年間について、「年金保険料の二重負担」の問題が生じないことになります。

図で見ると、次のとおりです。

(タップで拡大)

また、中国の企業が社員を日本に赴任させる場合の協定の取り扱いも、考え方は同じです。

そのため、日本赴任から“5年間”は中国の制度にだけ加入すればよくなります。

つまり、日・中社会保障協定の考え方は、日本と中国との間で社員を相手国に赴任させる場合には、赴任から“5年間”は“母国の年金制度”にだけ加入すればよいとする仕組みといえます。

協定の発効前から中国に赴任させている場合

日・中社会保障協定がスタートする前から日本の企業が社員を中国に赴任させている場合には、少し注意が必要です。

このような場合には、2019年(令和元年)9月1日から“5年間”が日本の年金制度にだけ加入する期間とされるためです。

2019年(令和元年)8月31日までの中国赴任期間は、日・中両国の年金制度に加入しなければなりません。

つまり、“片方の国の年金制度”にだけ入ればよいのは、あくまで協定のスタート以後の期間のみとされるわけです。

たとえば、厚生年金保険の対象となっている日本の企業が、2018年(平成30年)9月1日から2023年(令和5年)8月31日までの5年間の予定で、社員を中国に赴任させているとします。

協定がスタートする前から中国に赴任させている場合は、2019年(令和元年)9月1日から“5年間”が日本の年金制度にだけ加入する期間になるので、このケースでは2019年(令和元年)9月1日から2023年(令和5年)8月31日までの4年間が、日本の年金制度にだけ加入すればよい期間とされます。

中国に赴任した2018年(平成30年)9月1日から協定が始まる前日の2019年(令和元年)8月31日までの1年間は、日・中両国の年金に加入しなければなりません。

図で見ると、次のとおりです。

(タップで拡大)

中国赴任の期間が5年間だとしても、協定のスタート前から中国に赴任させている場合には、日本の年金制度にだけ入ればよい期間は5年間になりませんので、注意が必要です。

また、中国の企業が協定のスタート前から社員を日本に赴任させている場合も、考え方は同じです。

“片方の国の年金制度”にだけ入ればよいのは、あくまで協定のスタート以後の期間なので、協定が始まる本年9月1日から“5年間”が中国の年金制度にだけ加入する期間とされます。

『適用証明書』を出すと中国の制度への加入が免除される

このように、年金上の大きなメリットが認められる日・中社会保障協定ですが、手続きをしなければ利用はできません。

日本の企業が、中国に赴任させる社員を日本の年金制度にだけ加入させたいのであれば、中国の年金制度への加入を免除してもらう手続きが必要になります。

この手続きでは、「母国の年金制度に加入中であること」を公式に証明する『適用証明書』という書類を入手し、中国当局に提示することが求められます。

具体的な手続きの段取りは、中国への赴任開始時期が日・中社会保障協定のスタート前か以後かにより異なります。

協定のスタート前から社員を中国に赴任させている場合、中国の制度への加入免除の段取りは次のとおりです。

(タップで拡大)

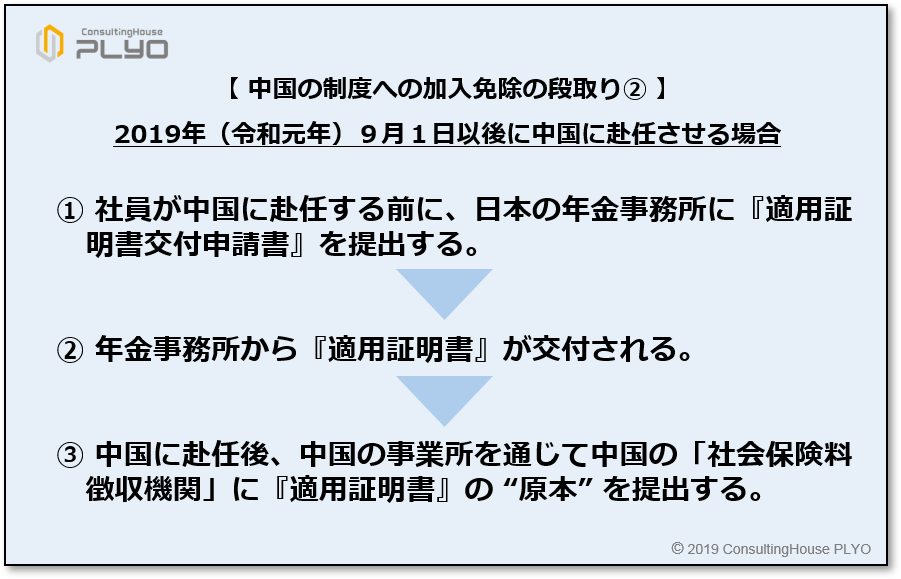

協定のスタート以後に社員を中国に赴任させる場合は、次のようになります。

(タップで拡大)

『適用証明書』を入手する手続きの受付は、協定がスタートする1カ月前である今月1日(2019年(令和元年)8月1日)から全国の年金事務所で始まっています。

また、中国の企業が社員を日本に赴任させる場合にも、日本の年金制度への加入を免除してもらう手続きが必要です。

具体的には、中国の年金制度に加入中であることを示す『適用証明書』を中国で入手し、日本の年金事務所に提示するなどの手続きが定められています。

今回のニュースまとめ

今回は、2019年(令和元年)9月1日から始まる日・中社会保障協定の仕組みについて見てきました。

ポイントは次のとおりです。

-

日本と中国との間で発生している「年金保険料の二重負担」を解消するため、2019年(令和元年)9月1日に日・中社会保障協定が発効することになった。

-

協定の発効以後に日・中の間で社員を相手国に赴任させる場合、その社員は赴任から“5年間”は“母国の年金制度”にだけ加入すればよくなる。

-

協定の発効前から相手国に社員を赴任させている場合には、協定の発効日である2019年(令和元年)9月1日から“5年間”が、“母国の年金制度”にだけ加入すればよい期間とされる。

- 協定を利用するには『適用証明書』が必要であり、日本の企業に対する『適用証明書』の交付受付は、今月1日(2019年(令和元年)8月1日)から全国の年金事務所で始まっている。

日本との社会保障協定がスタートしている国は2019年(令和元年)7月1日からスロバキアが加わり19カ国になりましたが、この9月1日には中国が加わり、20カ国になることが決まっています。

ただし、社会保障協定の内容は国ごとに異なります。

今回ご紹介したのは、あくまで日本と中国とが締結した社会保障協定のルールであり、日本が他国と結んでいる協定とは必ずしも内容が同じではありません。

たとえば、日・中社会保障協定には、日本が多くの国との協定で約束している「加入期間の通算措置(2つの国の年金加入期間を考慮して、年金を受け取れるようにする仕組み)」がありません。

従って、日本企業が海外展開を図る場合には、その都度、社会保障協定の有無や内容の詳細をよく確認することが大切です。

出典・参考にした情報源

日本年金機構ウェブサイト:

大須賀信敬

みんなのねんきん上級認定講師