どんなニュース?簡単に言うと

2023年4月、「70歳になった後に老齢年金の手続きをする場合」のルールが、一部変更されました。

変更後の制度の名称は「特例的な繰下げみなし増額制度」。

この制度により、年金を受け取る側が今までよりも有利になったようです。

今回はこの点を整理しましょう。

スポンサーリンク

どんなニュース?もう少し詳しく!

老後の年金の受け取り開始を遅らせる「繰下げ受給」

現在の年金制度では、老後の年金は65歳から受け取り始めることを原則としています。

そのため、現役時代に民間企業や行政機関などで勤めた経験のある人であれば、65歳になると国民年金からは老齢基礎年金を、厚生年金からは老齢厚生年金を受け取るのが一般的です。

ただし、老後の年金を受け取り始める時期は、自分の意思で早くしたり遅くしたりすることも認められています。

老齢基礎年金や老齢厚生年金の受け取り開始時期を変更する仕組みのうち、受け取りを65歳よりも遅くすることを「繰下げ受給」と呼び、この仕組みを利用して年金を受け取ることを「年金を繰り下げる」などと表現します。

従来、「繰下げ受給」が可能な年齢は、66歳から70歳までの間とされてきました。

つまり、老後の年金を繰り下げて受け取り始める時期は、66歳から70歳の間で自由に決めることが可能だったわけです。

ところが、2022(令和4)年4月からは「繰下げ受給」が可能な年齢の上限が5歳引き上げられたため、現在では66歳から75歳までの間の希望する時点から老齢基礎年金や老齢厚生年金を繰り下げて受け取ることが認められています。

従って、わが国の老齢年金の受け取り開始年齢は、65歳または66歳から75歳までの間での “自由選択性” になっているといえるでしょう。

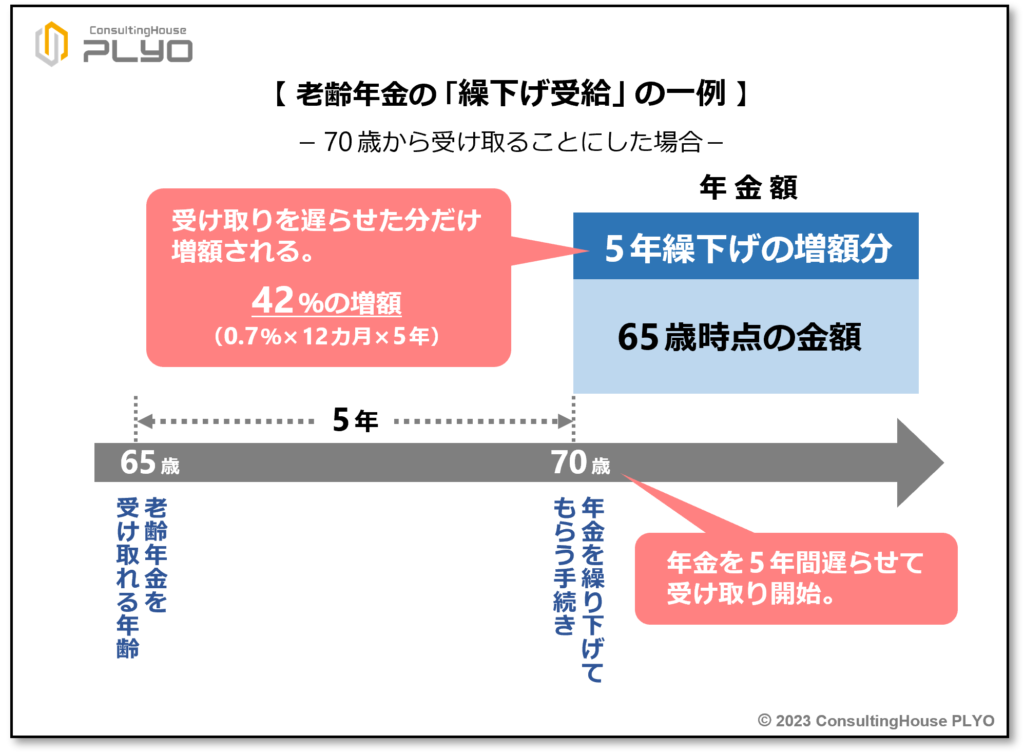

老後の年金の「繰下げ受給」には、年金の受け取り開始を1カ月遅らせるごとに年金額が0.7%増額されるという特徴があります。

例えば、65歳から受け取る年金を70歳から受け取ることにした場合には、年金の受け取り開始を5年間遅らせることになります。

そのため、受け取れる年金額は65歳から受け取り始めるよりも42%(=0.7%×12カ月×5年)多い額になります。

「繰下げ受給」では増えた年金額を一生涯、受け取り続けることになるため、年金の増額法として注目すべき仕組みといえます。

ここがポイント! 老齢年金の「繰下げ受給」とは

65歳から受け取れる老齢年金について、66歳から75歳までの任意の時点からもらい始める仕組みを「繰下げ受給」という。「繰下げ受給」では年金の受け取り開始を1カ月遅らせるごとに、年金額が0.7%増額される。

「年金をもらえない期間」が発生する2023年3月までの取り扱い

それでは、今回のコラムの本題である「70歳になった後に老齢年金の手続きをする場合」のルールについて、制度変更前後の仕組みを整理してみましょう。

初めは、2023(令和5)年3月までの取り扱いです。

実は、「70歳になった後に老齢年金の手続きをする場合」には、次の2種類のいずれかを行うことになっています。

- 「年金を繰り下げてもらう手続き」をする。

- 過去にさかのぼり、「年金を65歳からもらう手続き」をする。

65歳でもらえる老齢年金について70歳になった後に受け取り手続きをするのですから、上記1の「年金を繰り下げてもらう手続き」を行うのは当然といえます。

ところが、繰り下げてもらうのではなく上記2のように、過去にさかのぼって「年金を65歳からもらう手続き」を行うことも可能です。

これは「65歳の時に手続きするのを忘れていたため、遅れて手続きをする」といったイメージの手続き方法になります。

ただし、「65歳の頃の年金からもらいたい!」と希望するわけですから、「繰下げ受給」には該当しません。

そのため、もらえるのは「増額のない年金」になります。

つまり、上記2の「年金を65歳からもらう手続き」とは、「増額された年金」をもらえる状態にもかかわらず、あえて「増額のない年金」を欲しいと意思表示をする行為といえます。

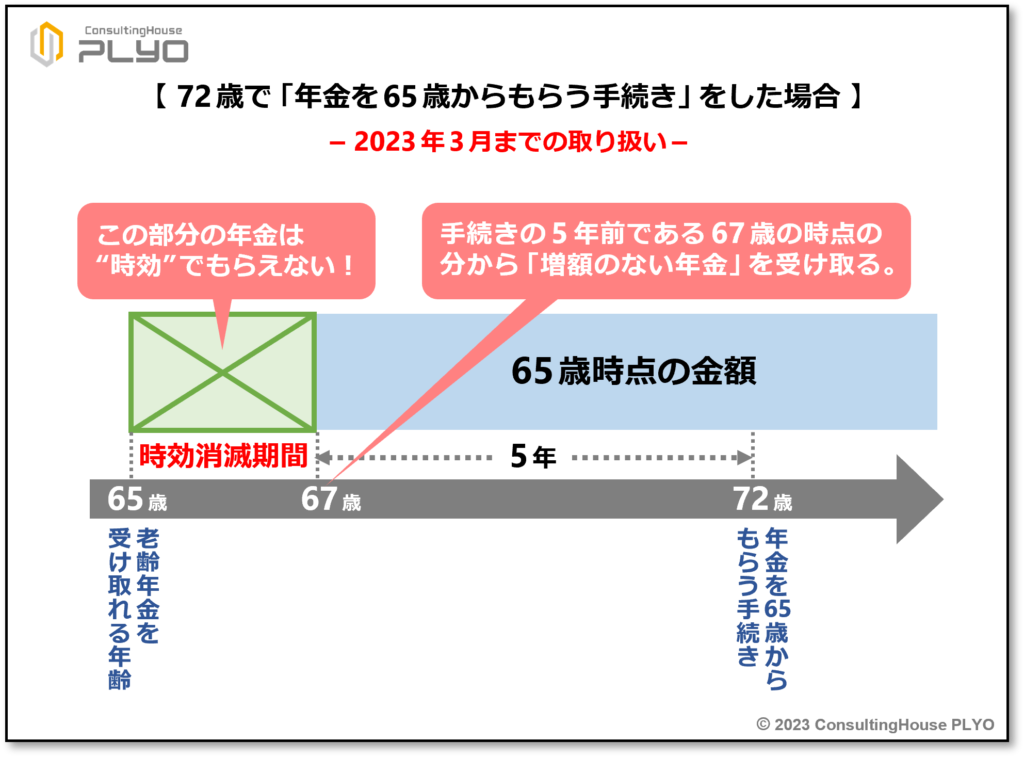

この場合、2023(令和5)年3月までの取り扱いでは、過去にさかのぼって5年前の分から「増額のない年金」を受け取ることになっていました。

具体例で考えてみましょう。

例えば、老齢基礎年金と老齢厚生年金について、72歳になったときに「年金を65歳からもらう手続き」をしたとします。

この場合には、手続きをした5年前である67歳の時点の分から「増額のない65歳時点の額」で年金をもらうことになります。

つまり、過去5年分の年金は、さかのぼって受け取れるわけです。

ただし、5年よりも古い年金は “時効” のために受け取ることができません。

そのため、65歳から67歳までの2年分の年金は、受け取りが不可能となります。

このように年金の受け取りが不可能になった期間を、時効消滅期間と呼びます。

このケースでは65歳から67歳までの2年間が時効消滅期間となるので、2年分の年金を損した状態といえるかもしれません。

これが2023(令和5)年3月までの取り扱いです。

ここがポイント! 70歳になった後、さかのぼって「年金を65歳からもらう手続き」をした場合 ~ 2023年3月までの取り扱い

手続きをした5年前の時点の分から、「増額のない65歳時点の額」で年金を受け取る。5年よりも古い分は時効で受け取れない。

2023年4月からは時効による消滅が生じない

2023(令和5)年4月からは「70歳になった後に老齢年金の手続きをする場合」のうち、上記2の「年金を65歳からもらう手続き」をするケースについて取り扱いが変更されています。

具体例で見ていきましょう。

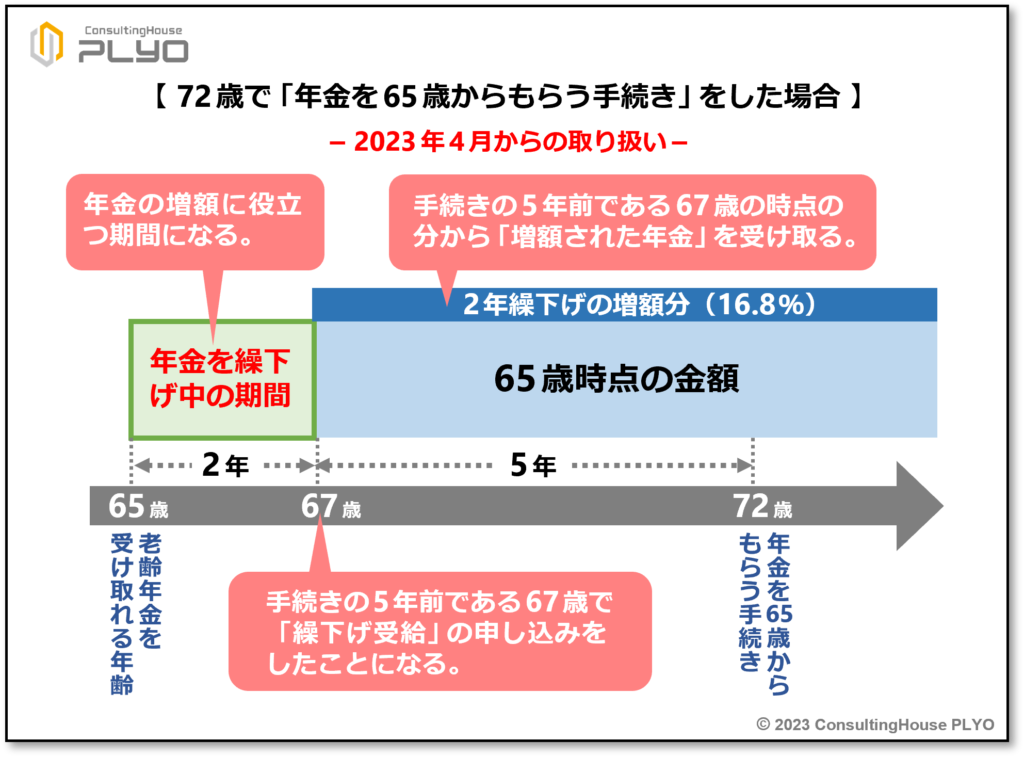

先ほどと同様、老齢基礎年金と老齢厚生年金について、72歳になったときに「年金を65歳からもらう手続き」をした人について考えます。

この場合、2023(令和5)年3月までのルールでは、前述のとおり、手続きをした5年前である67歳の時点の分から「増額のない65歳時点の額」で年金をもらうことになっていました。

ところが、2023(令和5)年4月からのルールでは、5年前である67歳で「繰下げ受給」の手続きをしたと取り扱われます。

つまり、67歳で「繰り下げた年金をもらいたい!」と意思表示をしたことにするわけです。

そのため、年金の受け取りを65歳から67歳までの2年間遅らせたことにして、年金額を決定します。

その結果、65歳時点の額よりも16.8%(=0.7%×12カ月×2年)増えた年金を、67歳の時点の分から受け取ることになるものです。

図で見ると、次のとおりです。

これが「特例的な繰下げみなし増額制度」と呼ばれる仕組みです。

本当にそうですね。

しかしながら、このような制度が導入されたのには、理由があります。

70歳になった後、さかのぼって「年金を65歳からもらう手続き」をした場合、従来のルールでは時効で年金の受け取りが不可能になる時効消滅期間が発生してしまいました。

年金をもらう立場から見れば、時効消滅期間は自身の年金に全く役立たない「不利益を被った期間」ともいえます。

しかしながら、制度が変更されたことにより、従前であれば年金の受け取りが不可能になった期間は、年金の増額に役立つ「繰下げ中の期間」に姿を変えることになります。

これにより70歳になった後、さかのぼって「年金を65歳からもらう手続き」をしたとしても、今までのような不利益を被ることがなくなったわけです。

ただし、「特例的な繰下げみなし増額制度」が利用できるのは、「繰下げ受給」の上限年齢が75歳の人に限定されています。

「繰下げ受給」の上限年齢が70歳の人の場合には、70歳までに老齢年金の手続きを終えるのが通常と考えるためです。

従って、上限年齢が75歳と定められている「2022(令和4)年4月1日以降に70歳になる人」が、この制度の対象者になります。

この点について日本年金機構のホームページでは、「令和5年3月31日時点で71歳未満の方」と説明しています。

生年月日では、1952(昭和 27)年4月2日以降生まれの人が該当するでしょう。

また、この制度が利用できる年齢は「80歳未満」とされています。

そのため、80歳以降に老齢年金を受け取る手続きを行った場合には、「特例的な繰下げみなし増額制度」の対象にはなりません。

80歳以上の人にこの制度の利用を認めると、「繰下げ受給」の手続きをしたことにする5年前の年齢が、繰下げの上限年齢である75歳を超えてしまうためです。

加えて、障害年金や遺族年金を受け取れる場合にも、この制度の対象にならないことがあります。

ここがポイント! 70歳になった後、さかのぼって「年金を65歳からもらう手続き」をした場合 ~ 2023年4月からの取り扱い

手続きの5年前に「繰り下げた年金をもらう手続き」をしたと取り扱われる。そのため、従前のように時効消滅期間が発生することはない。

なぜ、さかのぼって「年金を65歳からもらう手続き」をする必要があるのか

ココまでの説明を読んで、次のような疑問を持った方がいるのではないでしょうか。

ふたりが疑問に思うのも無理はありませんね。

ところが、さかのぼって「年金を65歳からもらう手続き」をする方法には、「年金を繰り下げてもらう手続き」にはない大きなメリットが存在します。

初回の年金受け取り時に、多額のお金を手にできることです。

65歳で老後の年金をもらえる人が70歳を過ぎてから「年金を繰り下げてもらう手続き」を行った場合、増額された年金は手続きをした翌月分からが支払い対象になります。

1回に支払われる年金は、原則として2カ月分です。

これに対し、さかのぼって「年金を65歳からもらう手続き」をした場合には、手続きをした翌月分からの年金に加え、手続き以前の過去5年分の年金も受け取ることが可能です。

この場合、第1回目の年金受け取り時に、過去5年分の年金が一括で銀行口座に入金されることになります。

通常の「繰下げ受給」より増額率が小さいとはいえ5年分の年金が一度に支払われるのですから、かなりまとまった資金を入手できるわけです。

従って、次のような多額のお金が必要な事情を抱える人にとっては、あえて「年金を65歳からもらう手続き」を行うことも有効な方法となり得ます。

- 家のリフォームや住宅ローンの繰り上げ返済を行う資金が欲しい。

- 結婚をする子供に、結婚式や新居の費用を出してやりたい。

- 高齢の家族を老人ホームに入居させるので、高額な入居一時金を用意しなければならない。

このようなまとまった資金ニーズに対して「貯金では対応できない」「貯金には手を付けたくない」などのことがあれば、さかのぼって「年金を65歳からもらう手続き」を行い、最初に受け取れる5年分の年金を必要な資金に充てることも考えられます。

また、健康面に不安を抱える場合にも、あえて「年金を65歳からもらう手続き」を行うことが有効な方法となることがあります。

重い病気を患っているため、年金を長期間にわたって受け取り続けられるかが分からないような場合には、さかのぼって「年金を65歳からもらう手続き」を行い、過去5年分の年金ももらったほうが結果的に年金の受取総額が多くなるケースがあるからです。

具体例で考えてみましょう。

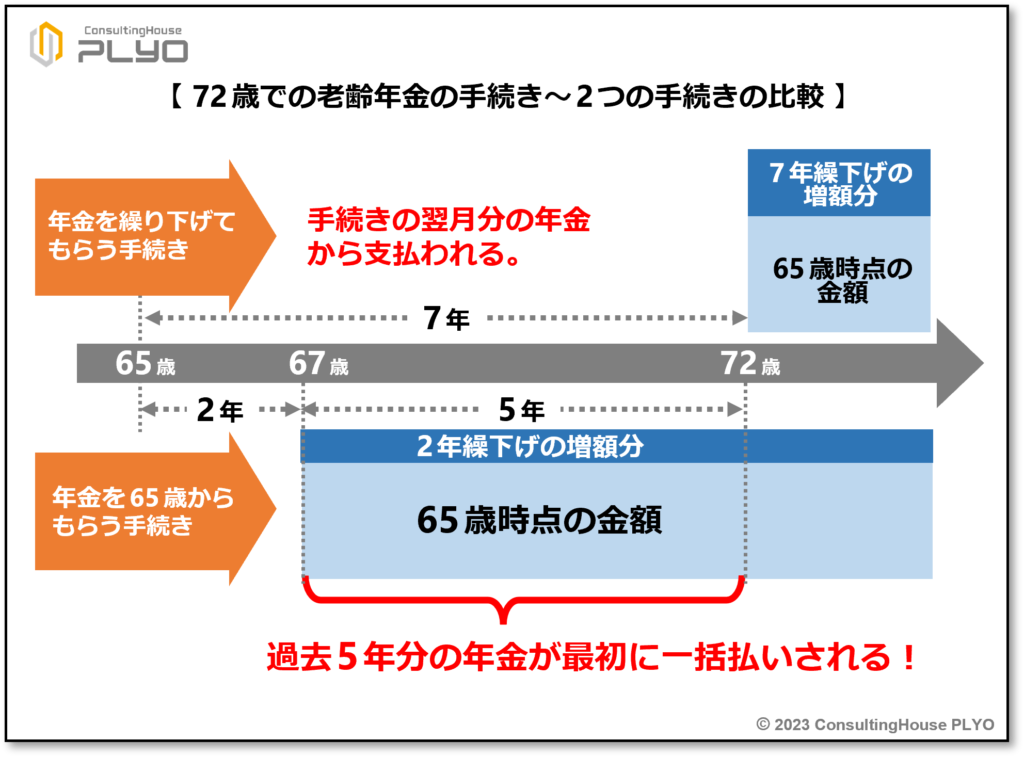

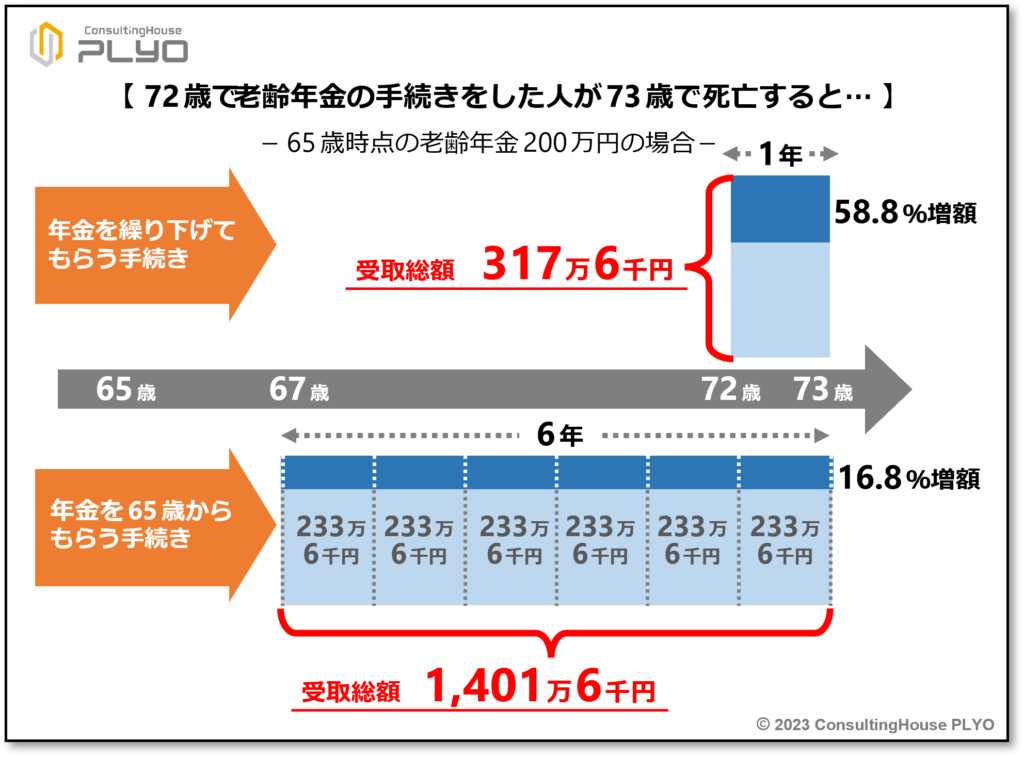

例えば、72歳で「年金を繰り下げてもらう手続き」をした人が、持病が悪化して73歳で死亡したとします。

65歳時点の老齢年金の額は、年額200万円としましょう。

この場合には、年金の受け取りを65歳から72歳までの7年間遅らせたことになるので、年金額は58.8%(=0.7%×12カ月×7年)増えて年額317万6千円(=200万円×1.588)になります。

年金を受け取れる期間は72歳から死亡する73歳までの1年間なので、年金の受取総額も317万6千円です。

一方、もしもこの人が72歳で「年金を65歳からもらう手続き」をした場合には、72歳の5年前である67歳の時点で「年金を繰り下げてもらう手続き」をしたと取り扱われます。

従って、年金の受け取りを65歳から67歳までの2年間遅らせたことになり、年金額は16.8%(=0.7%×12カ月×2年)増えた年額233万6千円(=200万円×1.168)と決定されます。

年金を受け取れる期間は72歳から死亡する73歳までの1年間と、67歳から72歳までの過去5年間の計6年間です。

そのため年金の受取総額は、単純計算で約1,400万円(≒233万6千円×6年)に上ります。

さかのぼって「年金を65歳からもらう手続き」をしたほうが、4倍以上の年金を受け取れる計算になるわけです。

図で見ると、次のようなイメージです。

重い病気を患いながら生活を営むこのような場合には、さかのぼって「年金を65歳からもらう手続き」をするほうが経済的に有利になるケースもあることが分かります。

そのとおりです。

ただし、さかのぼって「年金を65歳からもらう手続き」をして過去5年分の年金をもらうと、過去5年分の確定申告をやり直さなければいけないケースがあるなど、税金や社会保険の手続きが増えてしまうこともあります。

その点も踏まえて、「年金を繰り下げてもらう手続き」「年金を65歳からもらう手続き」のどちらを行うかを決めるとよいでしょう。

ここがポイント! 70歳を過ぎてから「年金を65歳からもらう手続き」をする意義

「多額の資金が必要である」「年金を長く受け取り続けられるか分からない」などの事情を抱える場合には、70歳を過ぎてからあえて「年金を65歳からもらう手続き」を行うことが有効な方法となることがある。

今回のニュースまとめ

今回は、2023(令和5)年4月からの「特例的な繰下げみなし増額制度」の仕組みについて見てきました。

ポイントは次のとおりです。

- 65歳から受け取れる老齢年金を66歳から75歳までの間でもらい始める「繰下げ受給」は、年金の受け取り開始を1カ月遅らせると年金額が0.7%増額される。

- 70歳になった後、さかのぼって「年金を65歳からもらう手続き」をした場合、2023年3月までは手続きをした5年前の時点の分から「増額のない65歳時点の額」で年金を受け取った。

- 2023年4月からは、手続きをした5年前に「繰下げ受給」の申出をしたと取り扱われ、従前のように時効消滅期間が生じない。

- 「多額の資金が必要である」「年金を長く受け取り続けられるか分からない」などのケースでは、70歳を過ぎてからあえて「年金を65歳からもらう手続き」を行うことが有効な方法となることがある。

公的年金制度では少子高齢化の進展に対応するため、制度変更が繰り返されています。

老齢年金の「繰下げ受給」の仕組みも、高齢期の年金収入の安定化を目的にリニューアルされたところです。

自身や家族のライフプランに合わせて年金を上手に活用するには、制度の特徴をよく理解することが大切といえるでしょう。

出典・参考にした情報源

-

-

令和5年4月から老齢年金の繰下げ制度の一部改正が施行されました|日本年金機構ウェブサイト

続きを見る

大須賀信敬

みんなのねんきん上級認定講師