どんなニュース?簡単に言うと

厚生年金に加入しながら働くと、老後の年金の受取額が減ることもある在職老齢年金制度。

2022 年度の年金カットの基準額は、前年度と同額の「47 万円」です。

そこで今回は、なぜ今年度と前年度の基準額が同じなのかなど、「47 万円」の仕組みを深掘りします。

スポンサーリンク

どんなニュース?もう少し詳しく!

支払う年金を「47 万円」を基準に削る在職老齢年金

老齢厚生年金をもらえる人が厚生年金に加入して働いていると、実際に支払われる年金の額が少なくなってしまうことがあります。

このような仕組みを、在職老齢年金または在職老齢年金制度と言います。

どのような仕組みで支払う年金のカット額が決まるかは、2022(令和4)年3月までは、65 歳未満の人と 65 歳以上の人とで計算ルールが異なっていました。

しかしながら、2022(令和4)年4月からは、原則として 65 歳以上の人の計算ルールに統一されており、「給料の1カ月分に当たる額」と「年金の1カ月分に当たる額」とを足して 47 万円を超えると、超えた金額の半額が1カ月の年金から引かれることになります。

「給料の1カ月分に当たる額」のことを総報酬月額相当額と言い、「標準報酬月額+過去1年間の標準賞与額の合計÷12」という計算で算出します。

また、「年金の1カ月分に当たる額」のことは基本月額と言い、「老齢厚生年金の額÷12」と計算します(本当はもっと細かい計算ルールがあるのですが、理解が難しくなるので割愛します)。

計算式は次のとおりです。

1カ月の年金から引かれる金額 =(総報酬月額相当額+基本月額-47 万円)÷2

具体例で考えてみましょう。

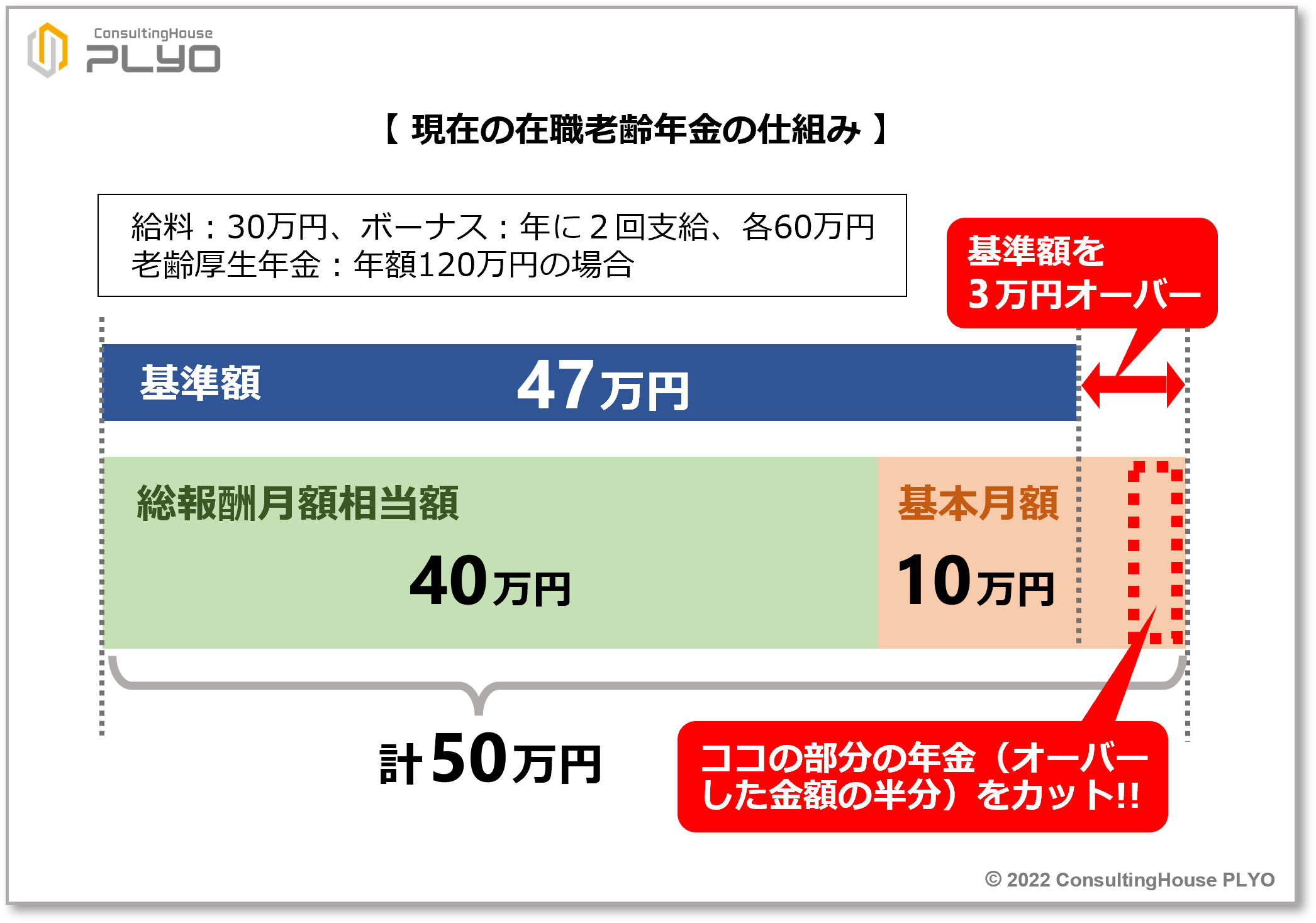

例えば、「給料:30 万円、ボーナス:年に2回支給で各 60 万円」という条件で厚生年金に加入しながら働いており、老齢厚生年金を年額 120 万円受け取れる人がいるとします。

この場合、「給料の1カ月分に当たる額」である総報酬月額相当額は 40 万円(=標準報酬月額 30 万円+過去1年間の標準賞与額の合計 120 万円÷12)、「年金の1カ月分に当たる額」である基本月額は 10 万円(=老齢厚生年金の年額 120 万円÷12)となります。

このケースを、上記の「1カ月の年金から引かれる金額」の計算式に当てはめてみましょう。

| 1カ月の年金から引かれる金額

=(総報酬月額相当額+基本月額-47 万円)÷2 =(40 万円+10 万円-47 万円)÷2 =3万円÷2 =1万5千円 |

計算の結果、1カ月の年金から差し引かれる金額は1万5千円と算出できます。

つまり、本来であれば月に 10 万円もらえるはずの老齢厚生年金が、1万5千円カットされて8万5千円しか受け取れないことになります。

このように、在職老齢年金制度では「給料の1カ月分に当たる額」と「年金の1カ月分に当たる額」との合計額が 47 万円を超えるかどうかが、大きなポイントになるわけです。

(タップで拡大)

47 万円という基準額は必ずしも毎年度同じ金額ではなく、年度が替わると変更されることもあるのですが、2022(令和4)年度については前年度と同額の 47 万円と決定されています。

ここがポイント! 現在の在職老齢年金は「47 万円」が基準額

2022 年度の在職老齢年金制度では、2021 年度と同様に「47 万円」を基準とし、支払う年金額が調整される。

実は在職老齢年金は「嬉しい制度」だった

それでは、在職老齢年金制度の歴史を振り返りながら、47 万円という金額がいつ頃から使われ始めたのかを見てみましょう。

一般の方に対する年金相談を行っていると、次のような質問を受けることがあります。

このような質問をする方は多くの場合、

という思いを持っているように感じます。

皆さんは、在職老齢年金はいつ頃から始まった制度だと思いますか。

実は、この制度は非常に歴史の古い制度です。

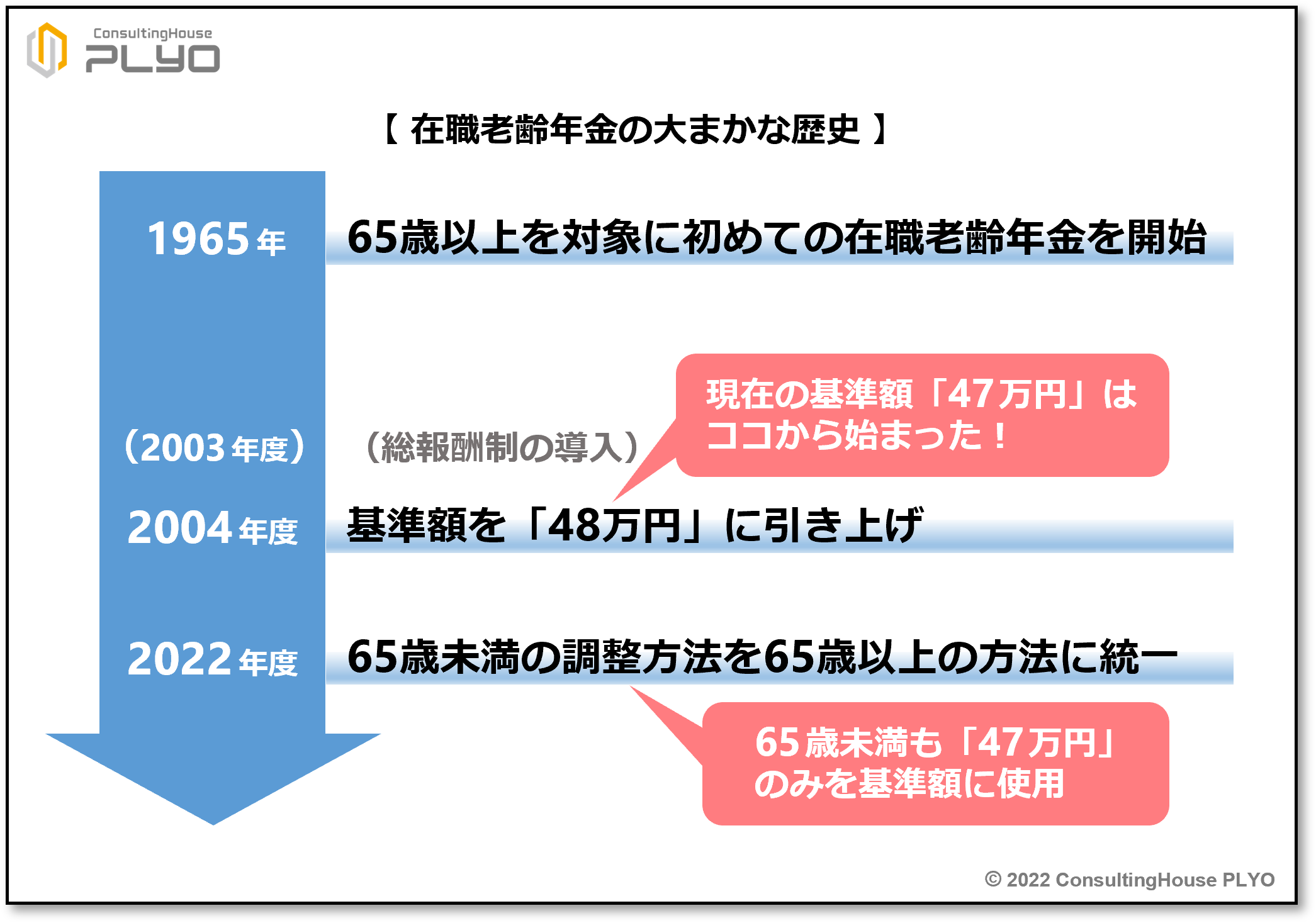

厚生年金のルールの中に初めて在職老齢年金の仕組みが登場したのは、今から約 60 年前の 1965(昭和 40)年。

日本で初めてオリンピックが開催されたのが 1964(昭和 39)年の東京オリンピックですので、その翌年のことになります。

それまで、厚生年金の老後の年金は、60 歳以上の人が厚生年金に加入していないことを条件に、その他の要件も満たしていると受け取ることができました。

つまり、60 歳までは「給料で生活する世代」、60 歳からは「年金で生活する世代」と位置付け、60 歳になって勤めを辞めたら年金がもらえる仕組みになっていたものです。

そのため、60 歳以上でも在職中で厚生年金に加入している場合には、年金を受け取ることができなかったのが当時のルールになります。

ところが、1965(昭和 40)年のとある時点から、「65 歳以上の人の場合には、在職中で厚生年金に加入していたとしても年金がもらえる制度」を新しく開始することになりました。

ただし、それまでは、老後の年金は厚生年金をやめた場合にしか支払われませんでしたから、厚生年金に加入中の人にも年金を支払う新設の制度は、「年金を8割だけ支払う制度」とすることで、退職者に支払う年金との差別化を図ることになりました。

これが、在職老齢年金制度の始まりです。

現在、在職老齢年金というと多くの皆さんは「働いていると年金がカットされる“厄介な制度”」と考えるかもしれません。

しかしながら、元々、厚生年金の老後の年金は、厚生年金に加入中はまったく受け取ることができない仕組みでしたので、創設当時の在職老齢年金は「働いていても年金がもらえる“嬉しい制度”」という位置付けで産声を上げたと言えます。

ただし、この時点ではまだ 47 万円に相当する数字は登場しません。

ここがポイント! 1965 年から始まった在職老齢年金

在職老齢年金制度は厚生年金に加入中の 65 歳以上の受給者を対象に、「8割の年金(2割カットした年金)」を支給する制度として 1965 年に開始された。

「47 万円」の起源は 2004 年4月

その後、厚生年金ではさまざまな制度改正が実施されることになりますが、最も大きな改正の一つが、約 20 年前の 2003(平成 15)年4月からスタートした総報酬制でしょう。

この制度は、月々の給料と同様の保険料をボーナスからも納める制度で、旧来の「ボーナスからは厚生年金の保険料をたくさん取られることはない」という常識を覆した制度と言えます。

ちなみに、総報酬制が開始された当時の在職老齢年金制度は、おおよそ次のようなルールで運営されていました。

|

上記の 37 万円という基準額は、現役男子被保険者の平均月収額を基準に設定されたと言われています。

つまり、「年金と給料とを合わせた1カ月の収入が、現役で働いている皆さんの平均的な月収額を上回るのであれば、年金の支払いに制限を掛けましょう」という考え方が採用されていたわけです。

ただしこの時点では、年金のカット額を計算する上で、ボーナスの支給状況が加味されることはありませんでした。

その後、総報酬制が始まって 1 年が経過した 2004(平成 16)年4月からは、いよいよ在職老齢年金制度もボーナスの支給状況を加味するルールに変更されることになります。

具体的には、支払う年金をカットするかどうかの計算では、それまでの「給料の 1 カ月分に当たる額」に「ボーナスの月割り額(過去1年間にもらったボーナスの合計を 12 で割った額)」も加えることになりました。

また、それまで使用していた年金カットの基準額である 37 万円も、現役男被保険者の“賞与を加味した平均月収額”に変更され、48 万円に引き上げられることになります。

その結果、例えば 65 歳以上 70 歳未満の人の場合には、2004(平成 16)年4月からは「給料の1カ月分に当たる額(ボーナスも加味した額)」と「年金の1カ月分に当たる額」とを足して 48 万円を超える場合に、支給する年金額を一定のルールに基づいてカットすることとされたものです。

この 48 万円が、現在の 47 万円のルーツです。

従って、47 万円に相当する金額が在職老齢年金制度に登場するのは、2004(平成 16)年4月からとなります。

(タップで拡大)

ここがポイント! 現在の「47 万円」に相当する基準額が使用され始めた時期

2004 年度から採用されている年金調整の基準額「48 万円」が、現在の「47 万円」のルーツに当たる。

名目賃金と実質賃金

2004(平成 16)年4月から年金カットの基準額に採用された 48 万円。

この数値は前述のとおり、「現役男子被保険者の賞与を加味した平均月収額」を基準に設定されています。

そのため、時が経って給料の水準が変化すれば、48 万円という金額も見直さなければ意味がありません。

そこでこの基準額は、1年経過するごとに見直しを行うことになりました。

具体的には、「名目賃金変動率」という数値を用い、48 万円に世の中の給料水準の変わり具合を反映させていきます。

ただし、ここで一つポイントがあります。

使用するのは単なる賃金の変動率ではなく、「名目賃金変動率」であることです。

実は、賃金の変動率には「名目賃金変動率」と「実質賃金変動率」という、2つの異なる考え方があります。

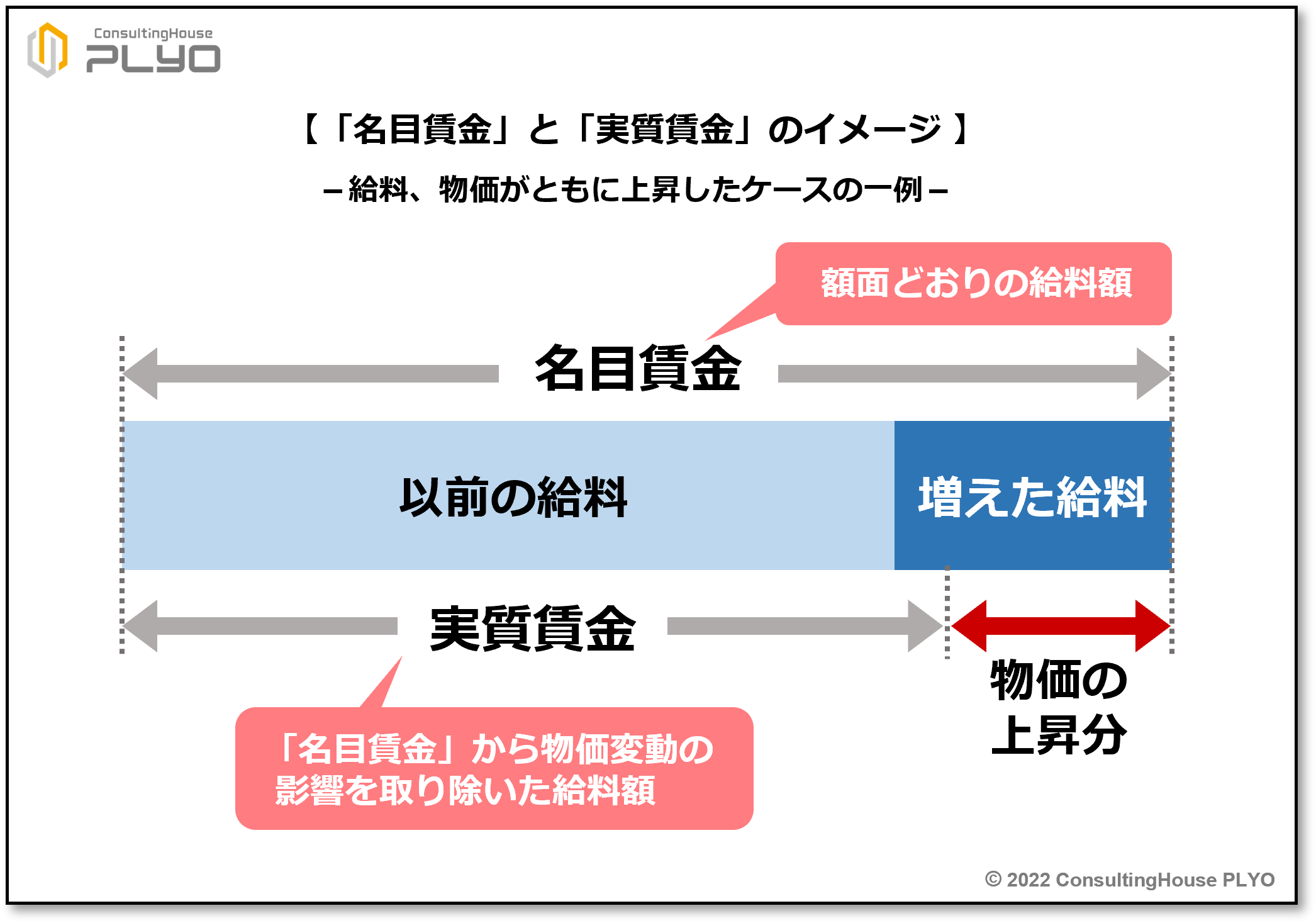

それでは、この2つの違いをイメージできるよう、「名目賃金」と「実質賃金」という考え方を説明しましょう。

具体例で考えます。

| 月給 20 万円の A さんは、新しいパソコンを買おうか迷っています。

A さんが欲しいパソコンは給料と同額の 20 万円なので、1カ月の給料を全額はたかなければ買うことができません。 年度が替わり、新年度から A さんの給料は 23 万円に上がりました。 給料で 20 万円のパソコンを買っても、3万円が手元に残る状態です。 ところが、A さんが欲しかったパソコンも、新年度から値上がりをしていました。 そのため、給料でパソコンを買った A さんの手元には、実際には数千円しか残りませんでした。 |

年度が替わり、A さんの給料は 20 万円から3万円増えて 23 万円になっています。

それでは、A さんは給料が3万円増えた恩恵を、十分に受けたと言えるでしょうか。

残念ながら、そうとは言えないかもしれません。

欲しかったパソコンを給料で買ったところ、増えた給料3万円のうちの多くはパソコンの値上がり分と相殺されてしまったからです。

A さんが実質的に給料アップの恩恵を受けたのは3万円のうち、手元に残った数千円程度でしかありません。

この事例に出てくる 23 万円が「名目賃金」に当たります。

つまり、「名目賃金」とは、会社から支給された額面どおりの給料額のことです。

これに対し、23 万円からパソコンの値上がりに相当する分を除いた金額が「実質賃金」の考え方になります。

「名目賃金」から物価変動の影響を取り除いた給料額が「実質賃金」というわけです。

図で見ると、次のようなイメージです。

(タップで拡大)

在職老齢年金制度で 48 万円の額を見直す際は、「名目賃金」の変わり具合である「名目賃金変動率」を使用します。

ここがポイント! 「名目賃金」と「実質賃金」

「名目賃金」とは額面どおりの給料額のことであり、「実質賃金」とは「名目賃金」から物価変動の影響を取り除いた後の給料額のことである。

名目賃金変動率を使って 48 万円を見直し

それでは、48 万円を見直す具体的な方法を説明しましょう。

2022(令和4)年度の在職老齢年金の基準額は、次の段取りで決定されています。

| ① 2005(平成 17)年度から 2022(令和4)年度までの「各年度の名目賃金変動率」を 48万円に掛ける。

② 計算結果の千の位を四捨五入する。 |

それでは計算してみましょう。

48 万円に 2005(平成 17)年度から 2022(令和4)年度までの計 18 個の名目賃金変動率を乗じるので、次のような計算を行います。

| 480,000 円×2005 年度の名目賃金変動率×2006 年度の名目賃金変動率× …

×2021 年度の名目賃金変動率×2022 年度の名目賃金変動率 |

具体的な数値を入れると、次のような計算式になります。

| 480,000 円×1.003×0.996×1.002×0.998×1.011×0.976×0.980×0.986

×0.996×1.005×1.025×1.000×0.991×0.998×1.008×1.004×0.999×0.996 |

計算結果は 467,171.42…円。

この金額の千の位の「7」を四捨五入するので、結果は 470,000 円となります。

このような段取りにより、2022(令和4)年度の在職老齢年金の基準額は 47 万円と決定されています。

なお、上記計算式の一番後にある「0.996」は 2022(令和4)年度の名目賃金変動率なのですが、次のように算出された数値を使用しています。

| 2022 年度の名目賃金変動率

=実質賃金変動率(2018 年度から 2020 年度の平均値)×物価変動率(2021 年の値) =マイナス 0.2%×マイナス 0.2% =0.998×0.998 =0.996004 ≒0.996 |

他の年度の名目賃金変動率も、上記と同様の仕組みで算出されています。

最後に、昨年度の在職老齢年金の基準額も検証してみましょう。

2021(令和3)年度の基準額は、48 万円に 2005(平成 17)年度から 2021(令和3)年度までの計 17 個の名目賃金変動率を乗じて計算をします。

従って、今年度の基準額の計算式から最後の「×0.996」を取り去ると、ちょうど昨年度の基準額の計算式と同じになります。

具体的な計算式は、次のとおりです。

| 480,000 円×1.003×0.996×1.002×0.998×1.011×0.976×0.980×0.986

×0.996×1.005×1.025×1.000×0.991×0.998×1.008×1.004×0.999 |

計算結果は 469,047.61…円。

この金額の千の位の「9」を四捨五入すると、470,000 円になります。

以上から、2021(令和3)年度の在職老齢年金の基準額も、47 万円と決定されています。

ここがポイント! 48 万円に名目賃金変動率を乗じて基準額を見直し

在職老齢年金の支給調整で使用する「48 万円」は、「名目賃金変動率」を使って毎年度、見直される。

今回のニュースまとめ

今回は、在職老齢年金制度の 2022(令和4)年度の基準額「47 万円」の仕組みについて見てきました。

ポイントは次のとおりです。

- 2022 年度の在職老齢年金制度では、年金調整の基準額は前年度と同額の「47 万円」である。

- 在職老齢年金制度は厚生年金に加入中の 65 歳以上の受給者を対象に、1965 年から開始された。

- 2004 年度から使用されている年金調整の基準額「48 万円」が、現在の基準額のルーツである。

- 名目賃金とは額面どおりの給料額であり、実質賃金とは名目賃金から物価変動の影響を取り除いた給料額である。

- 在職老齢年金の年金調整の基準額は、「48 万円」に名目賃金変動率を乗じることで見直される。

仕事で年金に関わっている人の間では、在職老齢年金のことを「在老(ざいろう)」と略して呼ぶことが多いようです。

覚えておくと、役に立つことがあるかもしれません。

また、2022(令和4)年度から始まった新しい在職老齢年金の仕組みは、本サイトの2021(令和3)年 12 月 17 日付コラム『すかっち先生の年金なるほどゼミナール【第 1回】2022 年「働きながらもらう年金」の改正まとめ』で詳しく解説しています。

ぜひ、あわせてご覧ください。

-

-

すかっち先生の年金なるほどゼミナール【第1回】2022年「働きながらもらう年金」の改正まとめ|みんなのねんきん

どんなニュース?簡単に言うと 2022(令和4)年4月には、年金制度のさまざまな改正が予定されています。 みんなのねんきん公式ブログでもその概要はお伝えしてきましたが、そろそろ施行時期が迫ってきまし ...

続きを見る

出典・参考にした情報源

厚生労働省:令和4年度の年金額改定についてお知らせします ~年金額は昨年度から0.4%の引き下げです~

大須賀信敬

みんなのねんきん上級認定講師