どんな事例?簡単に言うと・・

確定拠出年金加入歴6年目のPさんのもとへ今年も年に1回の通知がやってきました。果たして2016年の運用結果はどうだったのか?Pさんの了解を得てその結果を大公開します。

スポンサーリンク

こんな事例を考えてみましょう

2017年1月。

個人型確定拠出年金への加入歴6年目のPさんのもとに、2016年1年間の成績通知がやってきました。

通知を携えて懇意にしているシモムーのオフィスを訪ねました。

今回の事例の何が問題なんでしょうか

確定拠出年金に入るとその運用結果が少なくとも年に1回は届くことになっています。

制度に入って終わりではなく、常に運用を見直す必要があります。

その結果を見たうえで今後の掛金の増減・資産配分をどうするか。

1年間の成績通知から何を読み取るのかが問題となります。

解説してみましょう

今回の記事、Pさんの知り合いである私、シモムーが解説します。

なお、公的年金制度には詳しいですが、資産運用については私自身も勉強中です。

的はずれなことを言っているかもしれませんがご了承ください。

ところで、

Pさんには以前(2016年です)このブログでもご登場いただいています。

2015年の成績通知を見ながら確定拠出年金に実際に入っている人の一例をご紹介しました。

-

-

他人の成績見たくない?確定拠出年金の運用結果お見せします!(1回/全3回)|みんなのねんきん

どんな事例?簡単に言うと・・ 今話題の確定拠出年金。実際に加入している人の運用成績を見たくないですか?今回は確定拠出年金歴5年のある人にご協力いただいて、その運用成績を見ながら、3回に渡り具体的な制度 ...

-

-

他人の成績見たくない?確定拠出年金の運用結果お見せします!(2回/全3回)|みんなのねんきん

どんな事例?簡単に言うと・・ 今話題の確定拠出年金。実際に加入している人の運用成績を見たくないですか?今回は確定拠出年金歴5年のある人にご協力いただいて、その運用成績を見ながら、3回に渡り具体的な制度 ...

-

-

他人の成績見たくない?確定拠出年金の運用結果お見せします!(3回/全3回)|みんなのねんきん

どんな事例?簡単に言うと・・ 今話題の確定拠出年金。実際に加入している人の運用成績を見たくないですか?今回は確定拠出年金歴5年のある人にご協力いただいて、その運用成績を見ながら、3回に渡り具体的な制度 ...

第1回は「制度の特徴と掛金・手数料」に関して、

第2回は5年間の「運用結果」に関して、

第3回は全体を通して「制度のメリット・デメリット」をご紹介したところです。

今年もPさんにはご協力くださるとのことで、この場を借りて感謝申し上げます。

Pさんの事例を通じて、確定拠出年金制度の一端を学んでいきましょう。

私がよくやる年金制度への「入る」「納める」に分類して整理しました。

(「もらう」はPさんがまだ若いので触れていません)

なお、名称が長いので”DC”とか”個人型DC”として記載することもあります。

DCとは「Defined Contribution Plan」

"掛金が決められた年金制度”という意味です。

Pさんの個人型DC「入る」

改めて、Pさんのご紹介を。

Pさんは個人事業の事業主のもとで働いていて、厚生年金には入っていません。

つまり、

国民年金の第1号被保険者という”自営業者・学生・無職”という立場の人です。

この方は、DC制度ができた当初から個人型への加入対象者です。

ただし、

第1号被保険者であっても、保険料の免除を受けている方は原則として加入はできません。

DCは公的年金の上乗せとして更なる老後資金の充実を目指して入るもの。

基本的に公的年金の保険料を全額納めている人でなければ対象にならないわけです。

この点、

Pさんは毎年1年前納しているくらいですので、全く問題ありません。

Pさんの個人型DC「納める」(掛金)

Pさんは昨年掛金を大きく増やした

Pさんの立場では、月額で最大68,000円まで掛金を納められます。

他の立場の人はこんなに高くはありません。

国民年金の第1号被保険者は公的な保障が薄いので自助努力が最大限認められるよう、他の立場の人より多額の限度となっています。

さて、

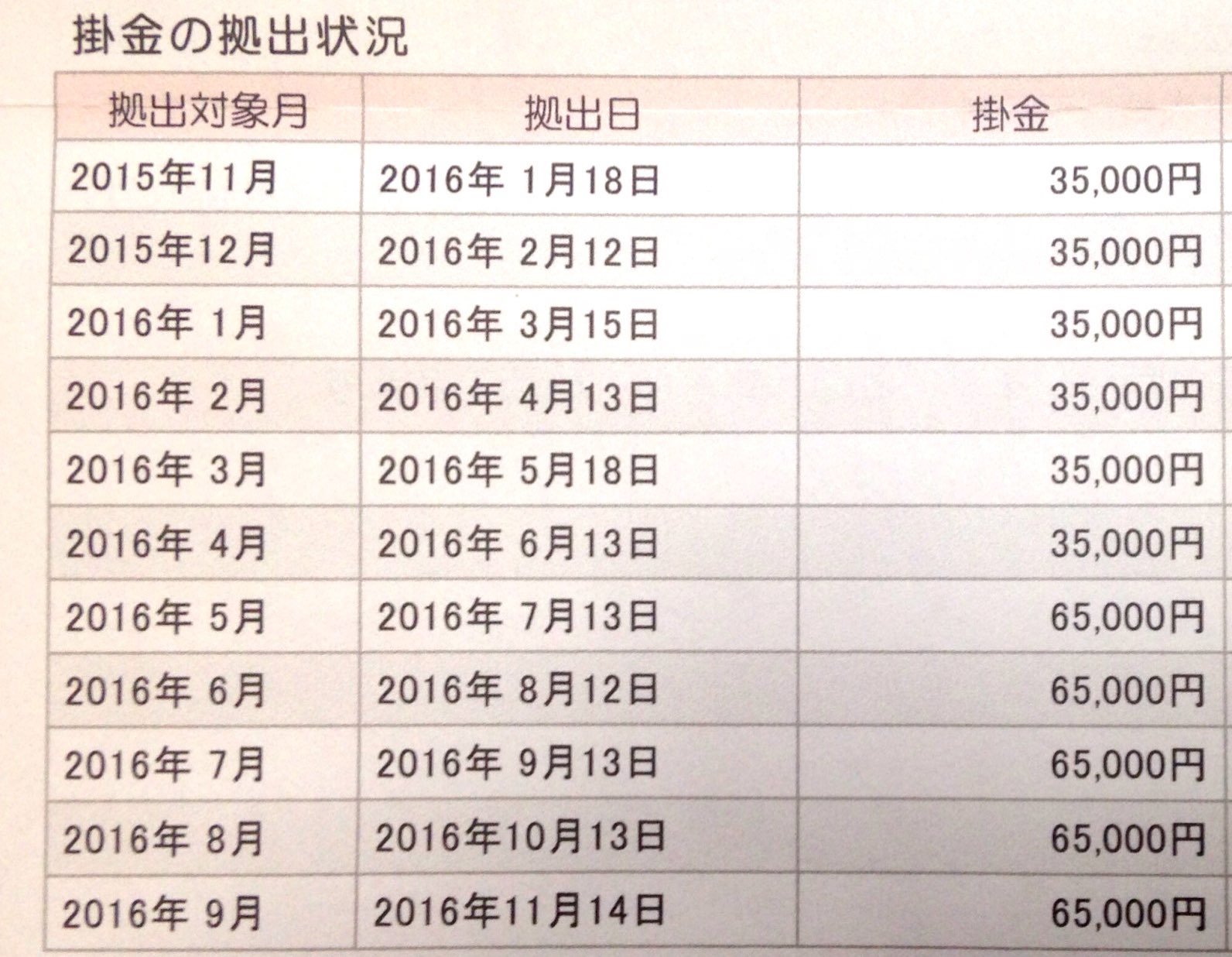

そんなPさんの掛金の拠出状況を見てみましょう。

(タップで拡大)

これを見ると、

2016年4月分までは35,000円でした。

ところが、

2016年5月分からは3万円もアップして65,000円となっています。

Pさんは節税効果を理解したので一気に増額したとのことでした。

3月の確定申告でうまく節税できたようです。

掛金の限度額には付加保険料も含める

Pさんは国民年金の付加保険料も納めています。

付加保険料は月額400円納めると将来の老後の年金が年額200円プラスになるというもの。

この400円も含めて上限額を考えないといけません。

結局Pさんは68,000円までは納められないことになります。

掛金の変更は1年度で1回限り

2017年。

年が明けたので、Pさんは再度掛金の変更をしようとしました。

掛金の変更は1年に1回だから、年が明けるのを待っていたのです。

ですが、これはダメでした。

掛金の変更は1年度(4月から翌年3月)で1回限りだからです。

2017年度になるのを待つしかありません。

平成30年からは年単位での限度額へ

現在は月額の単位で限度額が決まっている掛金。

平成30年1月1日からは、年1回以上で年額の限度額816,000円となります。

68,000円を12倍した数字です。

年1回以上ということですから、一気に限度額になるよう1回で納めることも可能です。

この点、

Pさんの場合、2016年の掛金の累計額は600,000円でした。

現行制度では毎月納めるしか方法は無いので、これ以上は増やせません。

平成30年以降であれば、年額の限度額に足りない分を更に拠出できるということになりますね。

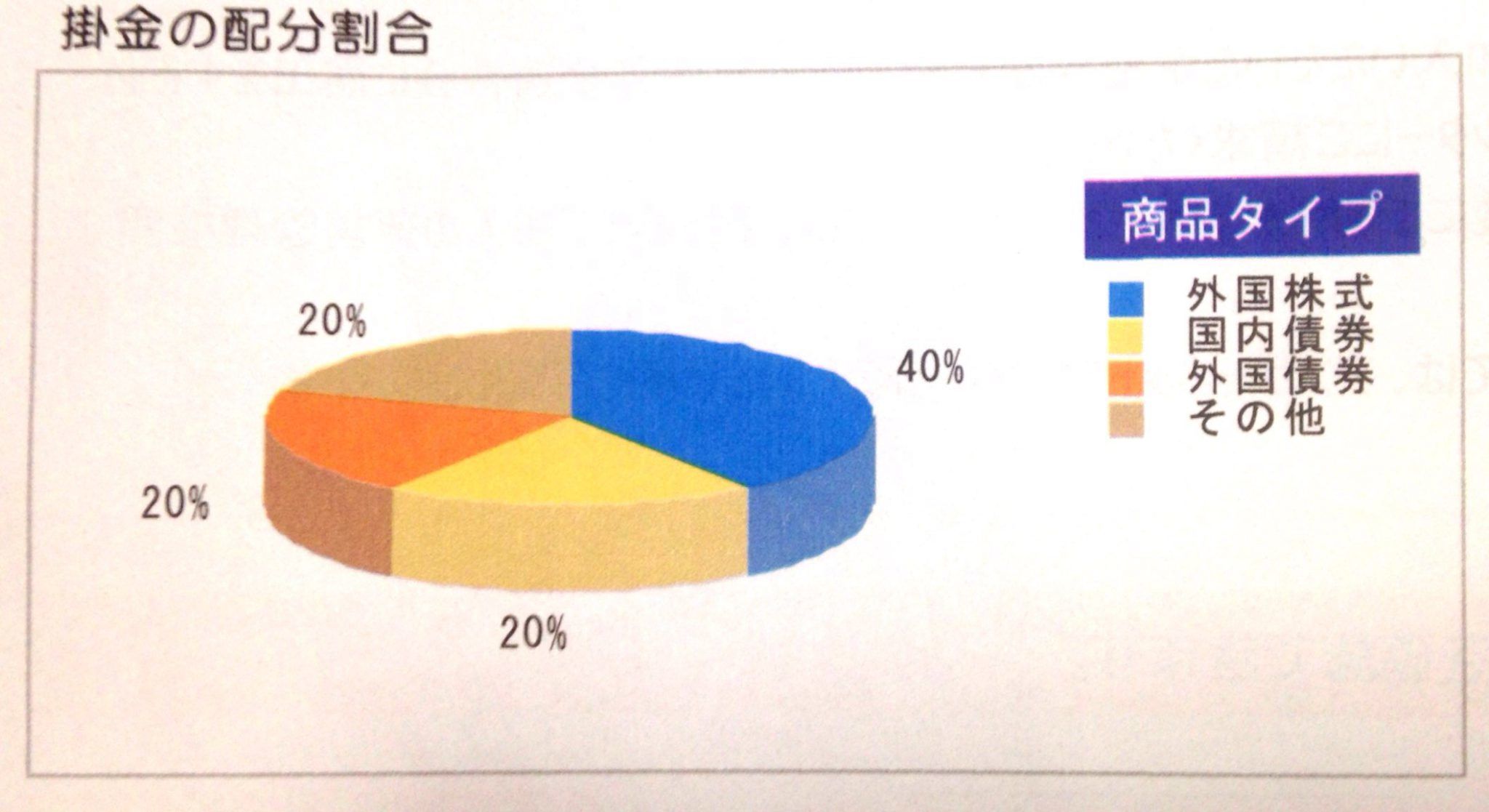

投資の基本は分散投資

Pさんの2016年に拠出した掛金はどういう配分だったのでしょうか。

(タップで拡大)

Pさんの場合は外国株式、国内債券、外国債券、REIT(不動産投資信託)にバランス良く分散しています。

外国株式に重点を置いている点で攻めの姿勢を感じます。

Pさんの個人型DC「納めた」(運用結果)

5年で12万円の利益を確保

さて、お待ちかね。

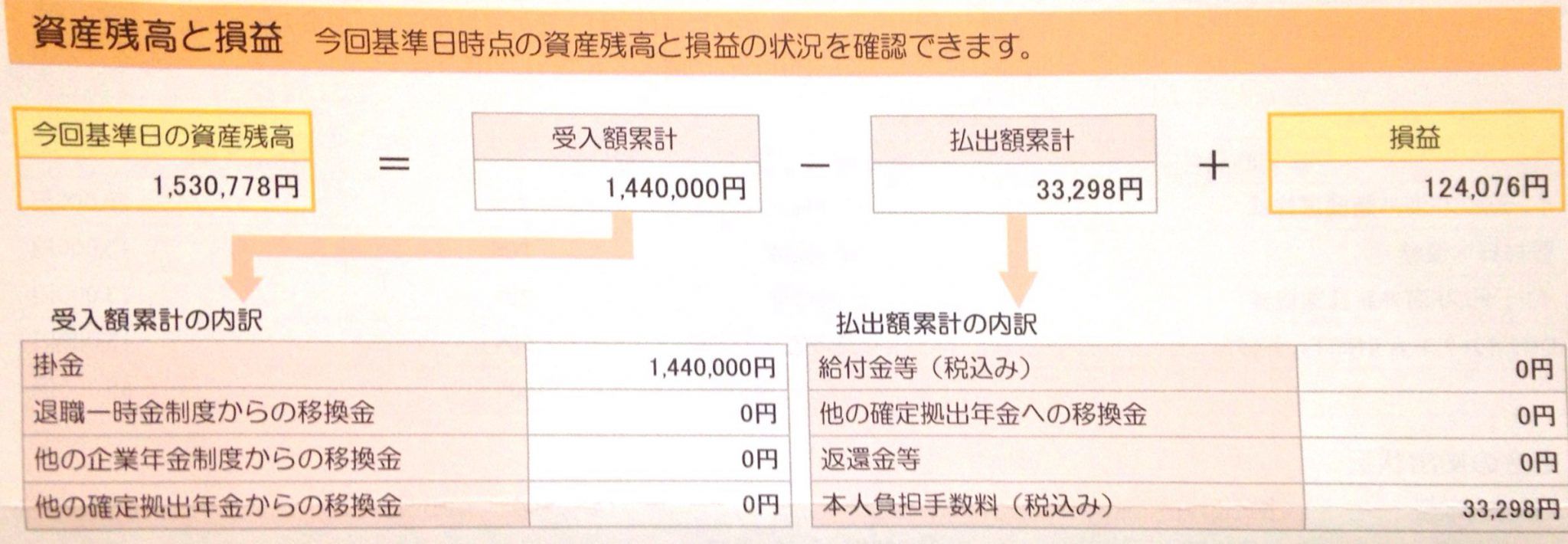

Pさんの5年間の通算の運用結果です。

(タップで拡大)

1,440,000円の掛金を拠出して、

手数料33,298円を差っ引いて、

損益124,076円をプラスして、

現在は1,530,778円

となっています。

5年間の年平均利回りは1.76%

利回りは大したことのない数字ですが、元本割れはしていないのでPさん自身は納得しています。

ただ、バカにならないのは手数料。

12万円利益を出すために、3万円以上の手数料を払っているというのはどうなんでしょう。

とはいえ、

確定拠出年金は税制のメリットがあるわけで、節税分を考えればPさんが納得するのもわかります。

株がいいのか債権がいいのか

もう少し具体的に、分散した結果、各商品の損益はどうなったでしょうか。

(タップで拡大)

全てがプラスになっているのは気分がいいですね。

「バランス」というのはバランス型の投資信託です。

1つの商品で株や債権にバランス良く配分して運用してくれるものです。

初心者に向いています。

ところで、

損益の金額だけ見てもピンときません。

参考までに各商品(商品名は挙げません)の収益率(リターン)をご紹介します。

Pさん所有の「外国株式」だと5年間のリターンが18%というものもあったりして、総じて成績優秀です。

投資の対象として株式は外せませんね。

ただ、

リーマンショックのようなことが定期的に来ますから、そんな時でもあくまで長期的な視点で考えないといけません。

Pさんの持つ「外国債権」の5年間のリターンは4%でした。

国内債券は堅実な動きですが、外国債券は結構動きます。

「その他」はREIT(不動産投資信託)なんですが、5年間のリターンは23%と優秀でした。

さて、

反対にほとんど増えないのが「元本確保型」の保険。

プラス4円にしかなっていません。

手数料がかかることを考えれば、確定拠出年金で元本確保型を選ぶメリットはあるのかやっぱり疑問です。

今回の事例まとめ

今回はPさんの確定拠出年金の通知を見ながらどの程度運用がうまくいくものなのかをご紹介しました。

大きく増えてはいないものの、着実に資産が形成されていることがわかります。

もし、掛金を全て元本確保型に配分したら、資産はマイナスになっていたことでしょう。

「元本確保」というのは良い響きですが、無知な人にとっては実は恐ろしい商品なんじゃないかと思います。

しかし、だからといって、

リスクの高い株式だけに集中していたら、2016年は良かったかもしれませんが、将来的にどうなるかはわかりません。

Pさんの通知を見ながら、思いました。

どんな商品で大きく増えるかなんて予想は無理

予想なんてできないので、やはり投資の原則に基づいた「分散投資」が大事ですね。

どれかに損失が生じることを想定しつつ、全体で利益を確保できればOK!

という姿勢で行くしか無いと思います。

Pさん、ありがとうございました。

来年もよろしくお願いいたします。

出典・参考にした情報源

Pさんの資産残高の通知 「確定拠出年金 資産残高のお知らせ」損保ジャパン日本興亜DC証券株式会社発行

今回の記事は情報提供を目的として執筆したものであり、投資勧誘を目的として作成したものではありません。

事例は実際の相談をヒントにしたフィクションです。記事中のアルファベットは実在の人物・企業名と関係ありません。記事は細心の注意を払って執筆していますが、執筆後の制度変更等により実際と異なる場合もあります。記載を信頼したことによって生じた損害等については一切責任は負えません。