何が出題されている?

出題形式:正しいものを選択、誤っているものを選択(2025春)

老齢基礎年金の基本年金額に加算される振替加算に関する支給要件や金額について問われます。

最も特徴的なのは”正しい”ものを選ばせる点。

どういうわけか、このテーマは私が初受験した15年以上前から”正しい”ものを選べで出題されています。

(ところが、私の受験史上初めて2025春に「誤ったもの」で出題がありました)

5択で正しい肢を1つ選ぶわけですから、4つの誤りを判定しないといけません。

ですから一般的には「誤った」ものを選ぶより「正しい」ものを選ぶ問題は難易度が高くなるはず。

しかし、全くそんなことはありません。

ひねった内容もないので確実に得点したいところです。

スポンサーリンク

過去10回の正解となった知識

- 2025春 老齢基礎年金を繰下げしても加算額は増額しない

- 2024秋 年下の夫が65歳に達すれば加算される

- 2024春 昭和41年4月2日以後生まれの者には、加算されない

- 2023秋 老齢基礎年金を繰下げしても加算額は増額しない

- 2023春 夫が在職定時改定で240ヶ月以上となれば加算される

- 2022秋 加算額は受給権者(妻)の生年月日に応じて決まっている

- 2022春 年配になるほど加算額が大きくなる

- 2021秋 (妻)自身が240カ月以上の老齢厚生年金を受給できる場合は加算されない

- 2021春 昭和41年4月2日以後生まれの者には、加算されない

- 2020秋 加算額は受給権者(妻)の生年月日に応じて決まっている

正解傾向を分析すると、昔からの定番の正解として3つがありました。

- 老齢基礎年金を繰下げしても加算額は増額されない

- 満額の老齢基礎年金を受給できる場合でも、加算される

- 昭和41年4月2日以後生まれの者には、加算されない

ただ、直近ではこの定番3つに加えて、以下の3つも定番になりつつあります。

- 加算額は受給権者(妻)の生年月日に応じて決まっている

- (妻)自身が240カ月以上の老齢厚生年金を受給できる場合は加算されない

- 夫が障害厚生年金受給でも配偶者加給年金額の対象者(妻)に加算される

さらに、在職定時改定の仕組みが登場したことで注意すべき知識が1つあります。

これら7つを押さえておけば確実に得点できるはずです。

出題傾向から年金制度を考える

定番重要論点3選

老齢基礎年金を繰下げしても振替加算は増額されない

振替加算は制度上不利益を受ける方に対する、年金額の補填です。

具体的には、

任意加入の時代が長い人ほど強制加入時代(昭和61年4月以降)が短くなり、老齢基礎年金の基本年金額が少なくなる方が対象です。

より具体的には、

その時代、自分の意思で加入することを許された当時の専業主婦がターゲットです。

自分の意思で加入した方なら問題ないのですが、加入しなかった人を放っておけません。

国の勝手な都合で、途中で強制加入という制度変更を行ったからです。

そして、

その金額は65歳から通常通りに受け取ることを前提にした生年月日別による理屈上のもの。

ですので、

繰上げしたからといって早めに受け取ることはできません。

繰上げは65歳から通常通りに受け取る状況ではないからです。

また、

繰下げしたからといって増額しません。

生年月日別で決まりきった金額だからです。

結局、

老齢基礎年金を繰上げても振替加算は65歳を待たなければいけません。

繰下げの場合は増額した老齢基礎年金が生じたタイミングで加算が始まります。

振替加算対象者が繰下げを選択すると、加算部分は増えないので、振替加算に対する繰下げの意味はなく、待っているだけ無駄となってしまいます(もちろん本体部分が増えるのでその点で意味はあります)。

このように、

繰上げも繰下げも加算部分についてはその扱いには注意する必要があります。

2023秋で正解。2024春も並んでいました。

満額の老齢基礎年金を受給できる場合でも加算される

振替加算は、生年月日別による理屈上のもの。

当時任意で加入しなかった人を念頭においた制度ですが、任意で加入した人にも一律加算しないとおかしなことになります。

となりますから。

ですので、

仮に任意加入のおかげで老齢基礎年金の基本年金額が満額になったとしても加算します。

こうしなければ年金に対する意識の高い人がバカを見てしまうからです。

昔はよく正解になっていたこの知識。

この10回は正解になっていないので重要度は下がっています。

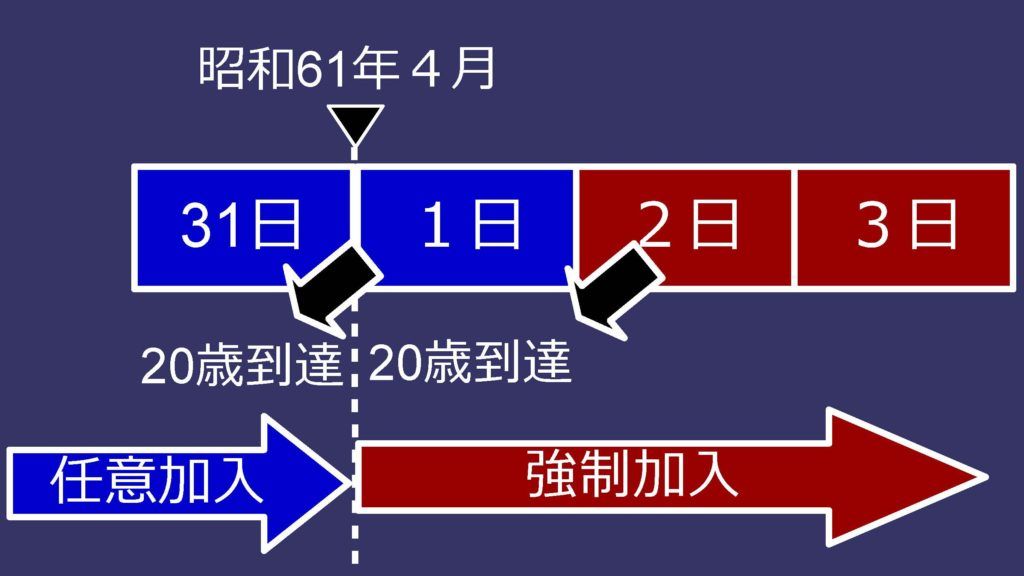

昭和41年4月2日以後生まれの者には、加算されない

昭和61年4月1日より、20歳以上の人は原則、国民年金に何らかの立場で強制加入することになりました。

つまり、当時20歳未満の人はその後20歳を迎えるときには強制加入の時代になっています。

強制加入できるんですから、基本年金額に加算する必要はありません。

ですので、当時20歳未満の人は振替加算の対象外となるわけです。

具体的には昭和41年4月2日に生まれた人から強制加入ということ。

その年齢に到達するのは誕生日の前日ですから、下の図のように昭和61年4月2日が20歳の誕生日の人から振替加算はないわけです。

結果、昭和41年4月2日以後生まれの人には加算無しとなります。

2021春、2024春で正解。

2022春、2023秋では「昭和40年」として誤り。数字は簡単に誤りを作れるので注意です。

最近重要な追加論点3選+1

誰の生年月日で金額が決まるのかに注意する

以前は正解となる肢ではなかったのですが、最近では2020秋、2022秋に正解になったことがある論点。

振替加算の金額はどう決まるのか?

結論は、老齢基礎年金の受給権者である妻の生年月日で金額が決まります。

メモ

制度上は夫でも妻でも条件を満たした老齢基礎年金に加算されます。出題は妻が老齢基礎年金を受給するという設定になっています。

夫の生年月日に応じて

と誤りを作ります。

上で説明したとおり、振替加算は制度上不利益を受ける方に対する、年金額の補填。

ですので、当時の専業主婦をメインターゲットにした補填ですから、妻の生年月日で決まるわけです。

そして、年配の人ほど制度上不利益を受けるので、加算額は大きくなります。この点で2022春は正解になりました。

2023春は具体的な生年月日を示して、どっちが額が少ないか?(多いか?)という出題がありました。

とにかく年配の人の方が高くなります。

ちなみに、

昭和36年4月2日生まれから昭和41年4月1日生まれの方の加算額は同じです。

なぜ、この5年間で生まれた方々は同額なのでしょうか?

それは、昭和60年の新法が施行されて振替加算が登場した当時、女性の平均結婚年齢は25歳だったから。

ですので、20歳からの5年間は同額にしているのです。

共働きに注意せよ!加算がされない条件とは?

他のすべての条件を満たしても、振替加算が加算されない条件が1つあります。

それは、妻自身が20年以上加入した老齢厚生年金を受給する場合です。

20年未満なら問題ありません。

20年厚生年金に入ると何が起こるか?

それは自身の老齢厚生年金に家族手当たる加給年金額が加算される条件を満たします。

家族手当がもらえるくらいの老齢厚生年金をもらえるんだから、振替加算はいらんでしょ!

という理由からでしょうか・・・。

ちょっと明確な理由はわかりません。

ちなみに、夫婦そろって、20年以上加入した老齢厚生年金をもらう場合は注意!

互いに老齢厚生年金に加算される配偶者加給年金額の加算は停止となり、互いに老齢基礎年金に加算される振替加算もないということになります。

年金制度は夫婦共働きには冷たいんです。

ところで、この論点のバリエーションで2021秋、2022秋は「繰下げ待機している場合」という出題がありました。

老齢基礎年金は65歳から受給し、240ヶ月以上の厚生年金加入実績のある老齢厚生年金を繰下げ待機している状態。

例え待機中であっても、65歳時に年金権が生じていることには変わりはありません。

単に裁定請求(年金の支給を始めてほしいという意思表示)をしていないだけです。

したがって、繰下げ待機中であっても、240ヶ月以上の老厚をもらえる状態ですので、老齢基礎年金の振替加算は無いというわけです。

夫が障害厚生年金でもOK

振替加算で通常想定されるのは、

- 夫:年上 20年以上のサラリーマン 加給年金ありの老齢厚生年金もらってる

- 妻:年下 制度上不利益受ける専業主婦 65歳から加算

というものですが、これを

- 夫:年上 加給年金ありの障害厚生年金もらってる

- 妻:年下 制度上不利益受ける専業主婦 65歳から加算

というケースでも妻への振替加算OKとしています。

加算されない

として誤りを作ります。

ちなみに、障害厚生年金は障害を負ってしまったことによる所得保障。

ですから、厚生年金への20年以上の加入要件はありません。

妻が65歳過ぎてから加算されるケースとは

振替加算は妻が65歳に達したときから加算されるのが通常ですが、65歳を過ぎてから加算されるケースが3つあります。

- 夫が年下の場合

- 夫が被保険者資格を喪失して改定(退職改定)された場合

- 夫が在職定時改定された場合

2・3は夫が年上ですが、妻が65歳時には夫の厚生年金加入期間が240ヶ月にわずかに足りないという場合です。

退職改定・在職定時改定により、夫の厚生年金の被保険者期間が240ヶ月以上となれば、妻に振替加算が加算されることになります。

2は出題されたことが無いのですが、3は2022秋に出題。2023春には正解となりました。

2023秋は初めて1に関しての出題がありました。2024秋は正解になっています。

妻が65歳過ぎてからでも加算されるケースがあることを知っておきます。

まとめ

定番3論点を敢えて正解にしない傾向が見て取れたのですが、最近は再び正解にする傾向が見えてきました。

したがって、定番の3つは最初に押さえるべき知識です。

- 老齢基礎年金を繰下げしても振替加算は増額されない

- 満額の老齢基礎年金を受給できる場合でも、加算される

- 昭和41年4月2日以後生まれの者には、加算されない

以上に加えて、以下の4論点も押さえます。

- 妻自身が240カ月以上の老齢厚生年金を受給できるなら加算なし(例え繰下げ待機中でも)

- 加算額は妻の生年月日に応じて決まる(年配の方ほど加算大)

- 夫が障害厚生年金受給でも加算される

- 夫が年金額改定で240ヶ月以上となれば、妻が65歳を過ぎて加算されることがある

計7つを押さえましょう。

そして、最後にもう1つ。

こう指摘していたにもかかわらず、私は2023年秋に間違ってしまいました。

誤っている肢を1つ判定して、「これだ!」として他の肢を検討せずに次に進んでしまいました・・。

120分の試験なのでスピード重視で解く必要があるのですが、正しいものか・誤っているものか、自戒を込めて、しっかりと見極めないといけません。

4分クッキング動画

シモムー

みんなのねんきん主任講師