何が出題されている?

出題形式:誤っているものを選択

遺族厚生年金の支給要件が問われます。

他の問題でよく問われる”年金額”の出題はありません。

遺族厚生年金には加算額として中高齢寡婦加算があります。

この中高齢寡婦加算は独立した別問題となっているのでここでは考える必要はありません。

したがって、このテーマは支給要件の中身に的を絞った理解をすることにあります。

スポンサーリンク

過去10回の正解となった知識

- 2025春 生計維持要件は年収850万円未満であればよく、130万円未満では無い

- 2024秋 遺族厚生年金を受給できる遺族の範囲は配偶者・子・父母・孫・祖父母

- 2024春 初診日から5年以内の死亡で支給される

- 2023秋 繰下げ受給者が死亡しても繰下げ前の年金額で算出される

- 2023春 遺族厚生年金を受給できる遺族の範囲は配偶者・子・父母・孫・祖父母

- 2022秋 生計維持要件は年収850万円未満であればよく、2倍以下という条件は無い

- 2022春 厚年被保険者が死亡した場合は保険料納付要件が問われる

- 2021秋 同時に遺族基礎年金を受給できる夫は60歳までの支給停止は解除される

- 2021春 30歳未満の子のない妻が受け取る場合は5年限定の支給

- 2020秋 長期要件で受給する場合は納付済期間と免除期間の合計が25年以上必要

これらの正解の知識を見てみると、共通した法則が見えてくるではないですかぁ!

そうです。

数字の”5”関係の知識が正解になるということです。

5年限定、55歳、5年以内、25年必要、遺族の範囲は5人、850万円未満

とにかく「5」の数字に着目(最後のはちょっと無理がありますが・・)!

最近は5に関係ない知識も正解になっていますが、最優先で「5」をマスターします。

出題傾向から年金制度を考える

”5”に関する6つの年金制度を解説してみましょう。

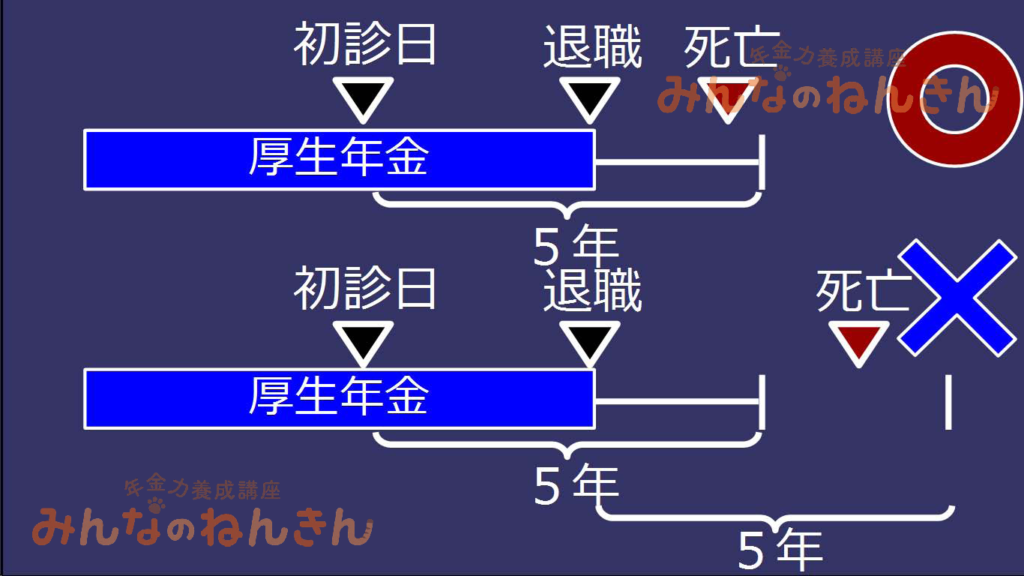

1 初診日から5年以内の死亡であること

退職日の翌日ではなく、初診日の翌日から起算して5年

厚生年金の被保険者期間中の傷病で退職後に死亡した場合、初診日から5年以内であれば遺族厚生年金は支給されます。

この知識について、チェックする箇所は2箇所。

- 初診日が「退職日の翌日」となっていないか

- 5年が10年となっていないか

1については、図をみてわかるとおり、退職後に5年内に亡くなっても、初診日から5年経ってしまうと遺族厚生年金の対象になりません。

辞めてから5年内でも大丈夫と誤解しがちなところですから、しっかり頭に入れます。

2については、5年の部分の数字を変える誤りを作ります。

初診日は厚生年金加入中であること

初診日は厚生年金の被保険者期間中になければいけません。

保険の原則で考えれば本来なら亡くなった時点で加入者じゃないわけですから対象外となってもおかしくないはず。

にもかかわらず、厚生年金OBまで対象を広げています。

とすれば、被保険者期間中に死亡の原因がなければいけない。

それを医者が証明してくれる初診日に求め、かつそこから5年の限定としているわけです。

久しぶりに2024春で正解となりましたが、最近はあまりこの肢は登場しない傾向です。

2 若い妻に対する保障は5年限り

30歳未満の子のない妻が受け取る場合は5年限定の支給となります。

一家の大黒柱を亡くし、生活が不安定になる遺族を保障するのが遺族年金の趣旨。

とすれば、自身が若くて養う子もいなければ、同じ遺族でも年金によるバックアップは長期間は不要。

そこで、5年限りの期間限定にしています。

この論点の典型的な正解パターンは以下のとおり。

「40歳未満」の妻は「5年」で終了 → 誤り(「40歳未満」ではなく「30歳未満」)

数字を「3年」にして正解にするケースもあります。

3 夫が遺族基礎年金を受け取れるなら60歳まで停止は解除

妻が亡くなった当時、夫は55歳以上でなければ遺族厚生年金の権利そのものが生じません。

で、その生じた権利は60歳に達するまで支給停止となります。

ところが、夫に遺族厚生年金の権利があり、さらに

夫が遺族基礎年金を受給できるときは、その間あわせて受給することができる

という知識が問われます。

平成26年4月から父子家庭における夫が遺族基礎年金を受給できるようになりました。

それに伴う改正の知識。

要は夫が遺族基礎年金も受けられるなら、遺族厚生年金の55歳以上60歳未満での停止はしないって話です。

あまり正解になることはないのですが、選択肢にはよく並んでいるので注意です。

4 受給資格期間の短縮で長期要件に注意する

遺族年金は基礎年金も含めて、

- 被保険者の死亡

- 老齢年金受給権者の死亡

といういわゆる短期要件、長期要件があります。

長期要件は、老齢年金受給権者ではないけど受給資格を満たした人の死亡も受給権者の死亡と同じ扱いをします。

ただし、

25年は無いが、10年に短縮された受給資格期間を満たした人が死亡

25年は無いが、10年に短縮された受給資格期間を満たした老齢年金の受給権者が死亡

という場合は、長期要件には該当しません。

改正前の25年を満たしていなければ長期要件には該当しないことになります。

5 生計維持要件に登場する850万円

遺族厚生年金を受給するための遺族の要件として故人によって”生計維持していた”ことが必要です。

この生計維持要件には年収の要件があり、死亡時点で将来にわたり850万円未満であることが要求されます。

生計維持要件はこの遺族年金に限らず、家族手当としての加給年金にも登場します。

ですので、このテーマで正解になることはほとんど無かったのですが、最近は傾向が変わっているので注意。このテーマで正解となることがあります。

ちなみに、死亡時点で850万円以上であってもおおむね5年以内に定年退職などで850万円未満となることが明らかな場合は要件を満たします(ここも5年で「5」ですね)。

また、1度だけ2022秋で正解になった知識は

死亡した者の収入の2倍の収入がある遺族

は生計維持要件を満たさないとの出題がありました。

2025春は「130万円」として数字の誤りがありました。

6 遺族の範囲も「5」?

受給できる遺族の範囲は

配偶者・子・父母・孫・祖父母

の5人のメンバーです。ここに兄弟姉妹を加えたりして誤りを作ります。

5人になっているかどうかを確認すれば簡単です。

2023春は

配偶者、子、父母または孫

として誤り。

2024秋は

子のある配偶者または子

として誤り。これは遺族基礎年金の要件ですね。

5に関連しない知識

厚年被保険者の死亡

短期要件の典型例ですが、この場合は保険料納付要件が問われます。

障害年金で問われる要件と同じです。初診日を死亡日に変えるだけ。

問われない

として正解を作るので注意です。

2022春で正解となっています。

繰上げしていた人が亡くなると・・

2022春、2023春、2025春ではこんな肢が!

老齢厚生年金を繰り上げしていた人が亡くなると、遺族厚生年金の年金額はどうなる?というもの。

結論、繰上げしなかったものとして計算します。

単純に、亡くなった人の被保険者記録をもとにして報酬比例額を計算し、その4分の3にするというのが遺族厚生年金の年金額ルール。

繰上げによる減額は遺族年金の計算には影響を及ぼしません。

2022秋、2023秋、2024春、2024秋は繰下げた年金受給者が死亡した場合が出題されました。2023秋は正解になっています。

結局、繰上げも繰下げも無関係で、本来の報酬比例額を基礎として遺族厚生年金は計算されるのです。

まとめ

このテーマは

”5”に関連した知識が正解になる

可能性が非常に高い傾向を示しています。

最近は5関連で正解にならないこともありますが、選択肢には依然として並んでいるので注意。

仮に「5」以外の論点で正解になる場合でも、5肢のうち2から3肢は「5」ですので、まずは「5」を判定できるように。

消去法で正解を絞り込みましょう!

4分クッキング動画

シモムー

みんなのねんきん主任講師