どんなニュース?簡単に言うと

2019年1月18日。厚労省は来年度2019年(平成31年)度の年金額や保険料額を発表しました。年金額は2018年度と比較して0.1%増額です。来年度はなぜ増額するのか?年金額と保険料改定の仕組みを発表された統計データを利用して解説してみます。今回は自営業者が加入する国民年金(基礎年金)のもらえる年金額について取り上げます。

スポンサーリンク

どんなニュース?もう少し詳しく!

年明けの物価変動の発表を待たないと年金の発表もできない

毎年1月になると、厚労省は次年度のもらえる年金額・納める保険料額を公表します。

なぜこの時期でしょうか?

年金額や保険料は物価や賃金の動きをもとにその基準となる金額を変えます。

このうち、最新の物価の動きが公表されるのが1月であり、それまで待たないと公表できません。

だから例年1月がそのタイミング。

もらえる年金額に関しては、結論として0.1%の増額とのこと。

どうしてこの金額になったの?

プレスリリースには理由が載っているのですが、一般の人には全く意味がわかりません。

そこで、なぜ0.1%の増額なのか?私なりに噛み砕いて解説してみます。

第1ステップ 物価と賃金でもらえる年金が決まる

毎年度の年金額は経済の動きに応じて変化します。

昔は動きが5%を超えたら年金額を変えるなんて時代もありましたが、今は1%でも変動します。

考え方は少し複雑ですが、噛み砕いていきましょう。

次年度のもらえる年金額は次の2つのステップで考えます。

- 賃金や物価の動きを反映して増減させる

- 1で増額する場合に限ってその増額の幅を押さえる

最初のステップとして、賃金と物価の動きを検証してみます。

もらえる年金額を決める原則のルール

物価と賃金の指標をどう年金額に反映させるのか。

原則のルールはこう。

年金は社会の豊かさを反映して決める仕組み。

65歳で年金額を一番最初に決めるときはその豊かさを反映させるため現役世代の賃金の動きをもとにします。

そして、次年度以降は実質的な価値を維持するため物価の動きをもとにします。

ところが、実際は賃金の統計のとり方の関係で、68歳から物価の指標を使います。

少し混乱するのでそのルールをまとめると、

- 65歳から67歳までは賃金の指標で年金改定

- 68歳からは物価の指標で年金改定

- 人によって年金改定の指標が異なる

ということなんです。

このルールをもとに来年度の年金額は以下のようになるはず。

プレスリリースによれば、

- 物価は +1.0%

- 賃金は +0.6%

つまり、67歳までの人は賃金の指標を使い+0.6%、68歳以降の人は+1.0%となるはず。

しかし、よく考えてみてください。

現役世代の賃金が0.6%しか伸びていないのに、多くの68歳以降の方の年金を1.0%増としてしまえば、年金財政は確実に悪化します。

現役世代が納める保険料は賃金に連動します。

とすれば、保険料の集まりが悪いのに、もらえる年金をそれ以上に増やすことはできないはずです。

物価の伸びより賃金の伸びが小さい

こんな場合には原則のルールは使えません。

そこで、例外のルールがあるんです。

2019年度は例外ルールで全員が賃金を使う

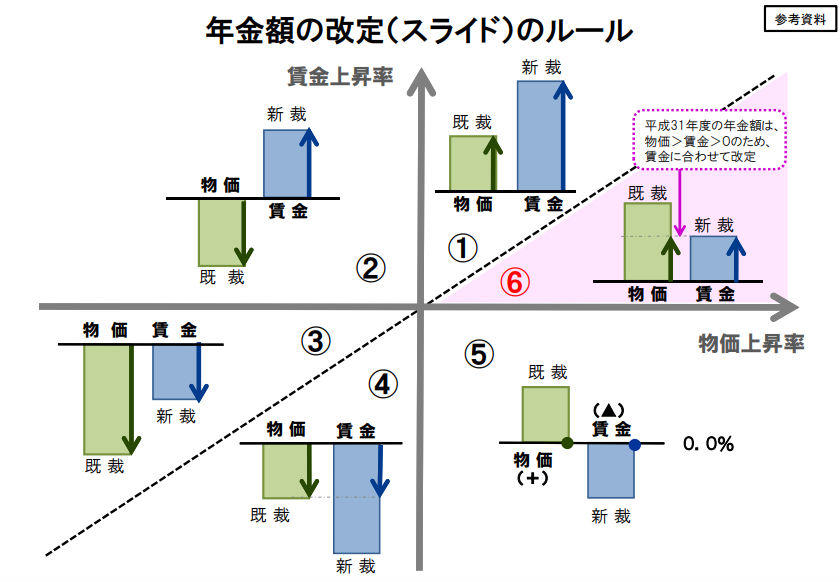

厚労省発表のプレスリリースにわかりやすい資料がついていたので引用しましょう。

(出典:厚労省資料 クリックで拡大)

この表は起こりうる物価と賃金の動きをすべてまとめたもの。

①から③までは原則のルールを使うケース。

矢印の長さや方向が違ってますね。つまり、67歳までの人と68歳以降の人は別々の改定という原則。

④から⑥までが例外のルールを使うケース。

矢印の長さや方向は同じですね。つまり、全員一律の改定。

例外のルールはすべて賃金の伸びが物価よりも小さいというケースであることがわかります。

2019年度はこのうちの⑥に該当し、全員が一律で伸びの小さい賃金の指標を使うこととなりました。

第1ステップ(賃金と物価の動きによる改定):全員0.6%増

第2ステップ 増額見通しならマクロ経済スライド

2019年度は▲0.2%の引き下げが必要

次のステップです。

最初のステップで増額の改定がされる見通しになると、次のステップでは「マクロ経済スライド」が登場します。

このスライド、一言でいえば、年金が増えそうでも増やさない!という増額抑制策。

詳しくは、図解で解説したことがある以下の記事を参考にしてください。

-

-

2016通常国会 年金改正案提出!年金はこう変わる 年金受取世代編|みんなのねんきん

どんなニュース?簡単に言うと 2016年1月から開会している通常国会に年金制度改正の法律案が提出されました。その具体的な中身を噛み砕いて説明してみます。思った以上に大きな影響がありそうな改正案。今回は ...

続きを見る

実はこのスライド、数値が毎年度変化します。

来年度は▲0.2%。

今回は0.2%は減らさないと財政悪化を食い止められない!という数値です。

この数値は、

- 年金加入者(現役世代)の増減

- 平均余命の伸び

という2つの要素で決めます。

現役世代の増減は保険料収入の増減につながります。

平均寿命が伸びることは年金財政を悪化させます。

というわけで、2つの状況をにらみつつ、2019年度は▲0.2%となりました。

最近はパートタイマーが社会保険に入るようになり、年金加入者が増えている関係で▲0.2%で済んでいます。

キャリーオーバーの▲0.3%分も減額

2018年度から始まったキャリーオーバー形式。

マクロ経済スライドで減額しきれなかった分を翌年度に持ち越す仕組みです。

2018年度の持ち越し分は▲0.3%。

これも一緒に減額しないといけません。

そこで、今回の▲0.2%と合計して▲0.5%減額となりました。

第2ステップ(マクロ経済スライドによる改定):全員0.5%分減額

結論、0.6%から0.5%を引いて、2019年度は0.1%の増額となったわけです。

スポンサーリンク

2019年度の国民年金の満額は年額780,100円

最後に、0.1%増を受けて、国民年金の満額がどう変化するかを見ていきましょう。

国民年金の満額は平成16年度の満額を変化させる

今の年金制度は小泉内閣時代に成立した平成16年(2004年)改正の仕組みで動いています。

100年安心とかって言ってましたよね。

人の一生である100年単位で、年金財政が破綻せずに大丈夫なのか検証する仕組みを取り入れたからなんですが・・。

話を戻して、平成16年当時の国民年金の満額は年額780,900円でした。

この金額を基準にして毎年度、物価・賃金・マクロ経済スライドで決定した率をもとに「改定率」を掛けて満額を変えていきます。

国民年金の満額:平成16年度の満額 × 改定率 (100円未満は50円単位で四捨五入)

この改定率は毎年3月末に政令が発表されて、すべての数値が新年度に向けて変わることになります。

-

-

e-Gov 法令検索

電子政府の総合窓口(e-Gov)。法令(憲法・法律・政令・勅令・府省令・規則)の内容を検索して提供します。

続きを見る

2019年度は780,100円となる

2018年度はこうでした。

780,900円 × 0.998 = 779,338.2 ≒ 779,300円

2018年度改定率は「0.998」ですから、2019年度の賃金上昇0.1%=「1.001」を掛けて、≒0.999

780,900円 × 0.999 = 780,119.1 ≒ 780,100円

2018年度に比べて800円の増額となりました。

家族の加算も同じ改定率で計算

障害年金や遺族年金には子の加算があります。

この加算額も考え方は同じ。

平成16年度の金額に上と同じ改定率を掛けます。

2018年度はこうでした。

224,700円 × 0.998 = 224,250.6 ≒ 224,300円

2018年度改定率は「0.998」ですから、2019年度の賃金上昇0.1%=「1.001」を掛けて、≒0.999

224,700円 × 0.999 = 224,475.3 ≒ 224,500円

2018年度に比べて200円の増額となりました。

今回のニュースまとめ

今回は2019年度の年金額について、国民年金(基礎年金)の満額がどのように変化するのかを見ました。

ポイントは次のとおり。

- 年金額の改定は2ステップで考える

- 第1ステップは賃金か物価か、67歳までか68歳以降かで年金額を決める

- 第2ステップは増額の見通しに限りマクロ経済スライドによる年金額抑制策の発動

- 2019年度は平成16年度の基礎年金満額に改定率を掛けて780,100円、加算額は224,500円となる

結果として年金額が増えたことは喜ばしい限り。

私は行政側の年金相談の現場を経験してきましたが、減ることだけは避けてほしいというのが本音です。

お叱りを受けるのは、結局は相談現場の相談員。

国会議員や厚労省の役人ではありません。

何度ののしられ、叱られ、人格を否定されたことか・・・。

さて、次回は年金をもらう立場から逆転して、国民年金の保険料を納める人たちの数値の変化について解説してみます。

こっちも増えましたが、納める金額だけは減って欲しいですよね。

出典・参考にした情報源

厚労省プレスリリース:

{kind=link}