2025 年金改正特集5 標準報酬月額の上限の段階的引上げ

どんなニュース?簡単に言うと

やぁ、みなさん。私のゼミにようこそ。

本年(2025年)6月、5年に1度の年金改正の内容が決定しました。

果たして、日本の年金はこれからどのように変わるのか。

ちょうど猫野さん一家がゼミ室に遊びに来ているので、彼らと一緒に未来の年金制度を考えてみましょう。

題して、「すかっち先生の年金なるほどゼミナール 2025 年金改正特集」。

5回目の今回は『標準報酬月額の上限の段階的引上げ』と『私的年金の見直し』について見ていきます。

前回までのコラムは以下を参照してください。

-

-

【2025改正特集1】200万人も!?パート・アルバイトの社会保険加入はこう増える!|みんなのねんきん

2025 年金改正特集1 社会保険の適用拡大 どんなニュース?簡単に言うと やぁ、みなさん。私のゼミにようこそ。 本年(2025年)6月、5年に1度の年金改正の内容が決定しました。 果たして、日本 ...

続きを見る

-

-

【2025改正特集2】在職老齢年金制度の見直しで得するのは誰?新ルール徹底解説|みんなのねんきん

2025 年金改正特集2 在職老齢年金制度の見直し どんなニュース?簡単に言うと やぁ、みなさん。私のゼミにようこそ。 本年(2025年)6月、5年に1度の年金改正の内容が決定しました。 果たして ...

続きを見る

-

-

【2025改正特集3】女性は不利に?男性は有利に?遺族年金の新制度を徹底解説 前編|みんなのねんきん

2025 年金改正特集3 遺族年金の見直し 前編 どんなニュース?簡単に言うと やぁ、みなさん。私のゼミにようこそ。 本年(2025年)6月、5年に1度の年金改正の内容が決定しました。 果たして、 ...

続きを見る

-

-

【2025改正特集4】子供への保障大幅拡充へ!遺族年金の新制度を徹底解説 後編|みんなのねんきん

2025 年金改正特集4 遺族年金の見直し 後編 どんなニュース?簡単に言うと やぁ、みなさん。私のゼミにようこそ。 本年(2025年)6月、5年に1度の年金改正の内容が決定しました。 果たして、 ...

続きを見る

スポンサーリンク

どんなニュース?もう少し詳しく!

32等級の上に等級を新設

2025(令和7)年6月13日に成立した「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律」では、以下の項目の実施が法定されています。

- 被用者保険の適用拡大

- 在職老齢年金制度の見直し

- 遺族年金の見直し

- 標準報酬月額の上限の段階的引上げ

- 私的年金の見直し

- その他の各種改正

今回は4番目の『標準報酬月額の上限の段階的引き上げ』、5番目の『私的年金の見直し』について見ていきましょう。

初めに『標準報酬月額の上限の段階的引き上げ』です。

標準報酬月額とは、厚生年金の加入者一人ひとりの “1カ月の給料額” に当たる数値です。

ただし、実際に会社から支払われている金額と同じ額ではありません。

たとえば、実際の給料額が「29万円以上31万円未満」の人の場合、標準報酬月額は「30万円」になります。

そのとおりです。

厚生年金の標準報酬月額は32段階に分かれており、この段階のことを等級と呼んでいます。

はい、そうです。

給料が低いほど等級の数字は小さく、給料が高いほど等級の数字も大きくなる仕組みです。

したがって、32等級が給料水準の最も高い人たちが集まる最高等級であり、現行制度の上限とされています。

32等級の金額は65万円です。

ちなみに、2025(令和7)年10月現在、厚生年金の標準報酬月額の一覧は下表のとおりです。

今回の法改正では、「32等級(65万円)よりも上に “新しい最高等級” を設ける」ということが決定されています。

今回の法改正では、「32等級(65万円)よりも上に “新しい最高等級” を設ける」ということが決定されています。

標準報酬月額は厚生年金の保険料額を決めるための金額です。

具体的には、標準報酬月額に厚生年金の保険料率である18.3%を掛けた数値が、保険料の金額とされます。

保険料率は誰でも同じなので、標準報酬月額が大きいほど負担すべき保険料額も多くなります。

32等級(65万円)よりも上に “新しい最高等級” ができるということは、その等級に当てはまる人は今までよりもたくさん保険料を払わなければいけなくなるということです。

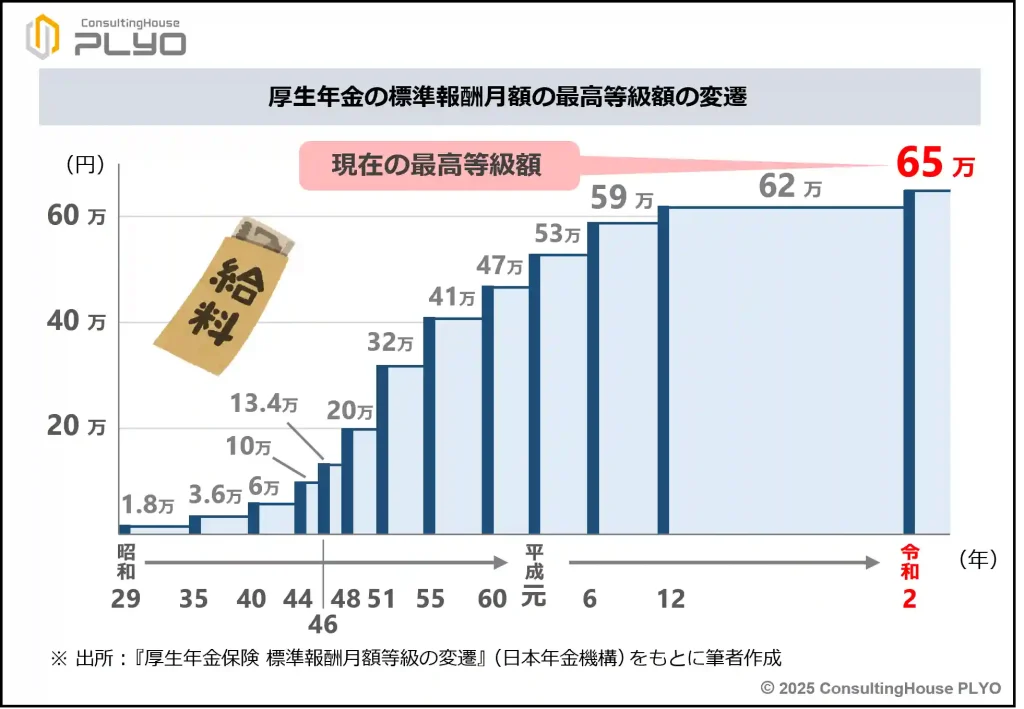

参考までに、標準報酬月額の最高等級について金額の変遷を整理すると、次のとおりです。

ここがポイント!標準報酬月額の上限の引き上げとは

32等級(65万円)よりも上に “新しい最高等級” を設けること。該当者は厚生年金保険料の負担が従来よりも多くなる。

上限は35等級75万円に

2025(令和7)年10月現在、厚生年金の標準報酬月額の最高等級は前述のとおり32等級(65万円)で、対象者は給料額が63.5万円以上の加入者です。

ところが、今回の法改正により、最終的には35等級(75万円)が最高等級に変わります。

ただし、いきなり「75万円」に変更になるわけではなく、3回に分けて段階的に引き上げが行われます。

具体的には次のとおりです。

- 2027(令和9)年9月1日 … 32等級の上に33等級(68万円)を新設

- 2028(令和10)年9月1日 … 33等級の上に34等級(71万円)を新設

- 2029(令和11)年9月1日 … 34等級の上に35等級(75万円)を新設

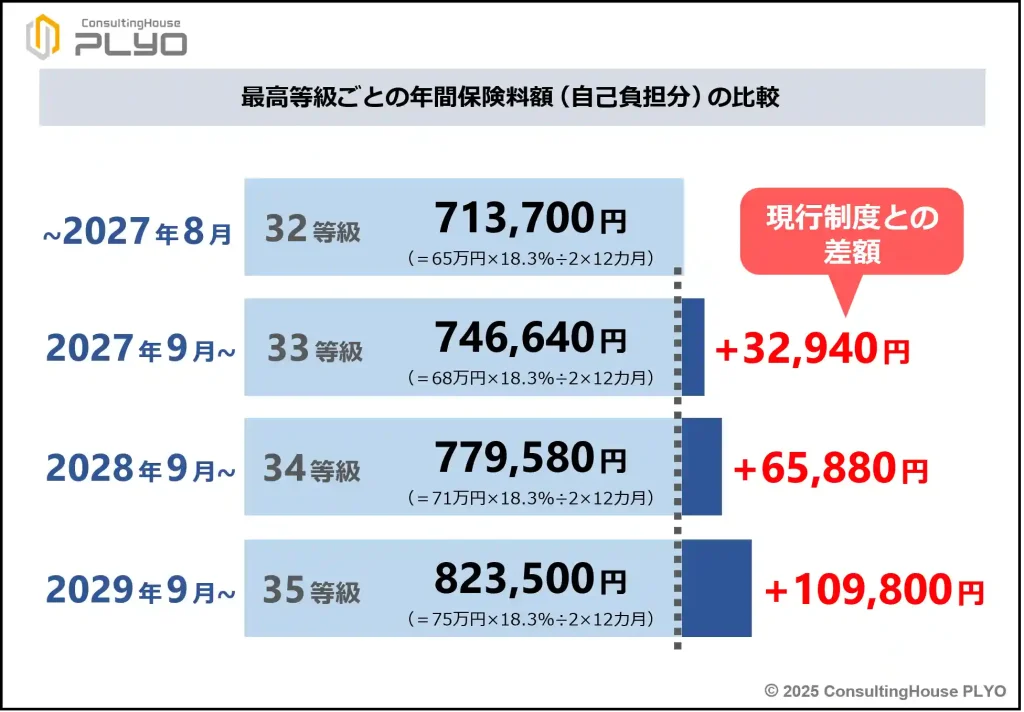

そのため、現在32等級(65万円)に該当している加入者でも、新設される上位等級に実際の給料額が該当する場合には、最高等級が更新されるたびに厚生年金の保険料負担が増額されていきます。

現在、32等級(65万円)の人が35等級(75万円)に該当した場合には、厚生年金保険料の自己負担分が1カ月当たり9,150円、1年間で109,800円増額されることになります。

新しい最高等級ごとの年間保険料額(自己負担分)を比べると、次のとおりです。

2029(令和11)年9月1日から35等級(75万円)に当てはまる加入者というのは、実際の給料額が73万円以上の人です。

この人たちの場合には1年間で約11万円も保険料負担が増すことになるのですから、該当者にとっては看過できない法改正といえるでしょう。

ここがポイント!上限の3段階の引き上げ

標準報酬月額の新しい最高等級として2027年9月から33等級(68万円)が、2028年9月から34等級(71万円)が、2029年9月から35等級(75万円)が新設される。

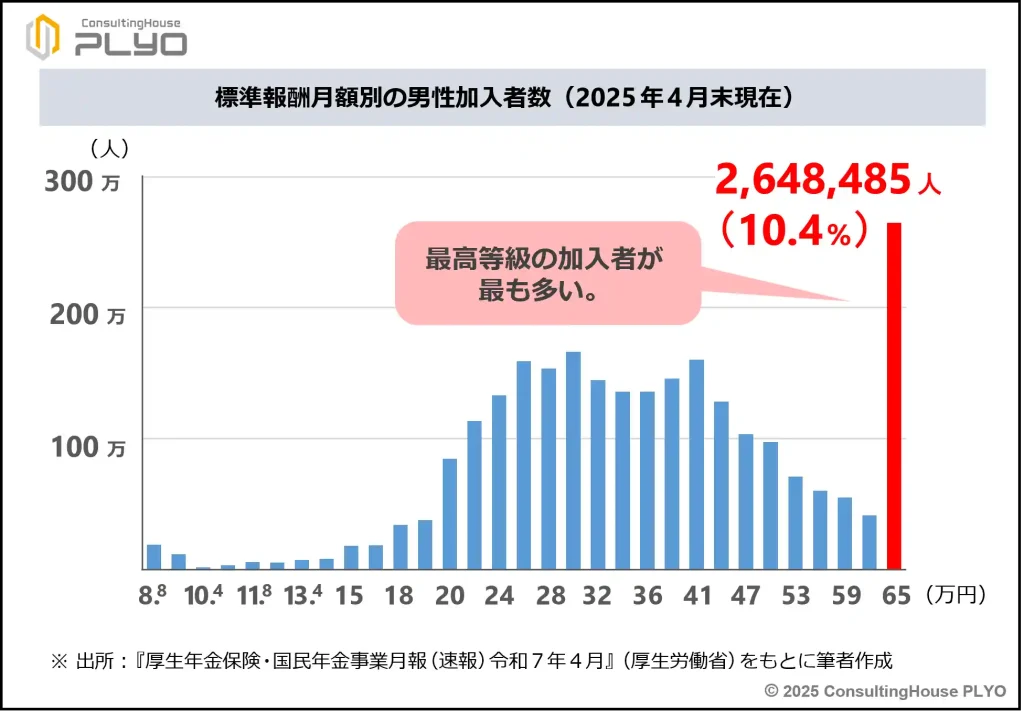

意外に多い対象者

実はそうでもないようです。

現在、標準報酬月額の中で最も加入者が多い等級は32等級(65万円)で、全加入者の7%程度が該当しています(厚生年金保険・国民年金事業月報(速報)令和7年4月/厚生労働省)。

とくにこの傾向は男性に顕著で、全男性加入者の1割以上が32等級(65万円)に該当している状態です(同月報)。

男性加入者について標準報酬月額別の加入者数の状況を整理すると、次のとおりです。

そのとおりです。

今回の法改正の影響を受けるのは現状で最も該当者が多い32等級の人のうち、実際の給料額に見合った保険料を納めていない人たちともいえます。

これらの人たちについては、法改正によって「実際の給料額に見合う保険料負担に変更になる」と考えることもできるでしょう。

ここがポイント!32等級該当者の保険料負担

32等級に該当する被保険者は最も多いが、法改正によって実際の給料額に見合う保険料負担が課されるともいえる。

年金増額のメリットも

今回の法改正の対象になるのは、現在32等級に該当している加入者のうちの一部です。

その他の加入者は、法改正の影響を受けることがありません。

実は、標準報酬月額の最高等級が引き上げられると、該当者はメリットも享受することができます。

「年金が増える」というメリットです。

標準報酬月額は年金額の計算にも使われるからです。

厚生年金の老後の年金は、標準報酬月額と加入月数に比例して金額が大きくなる仕組みです。

したがって、現役時代に標準報酬月額が大きかった人ほど、高額の年金をもらえることになります。

つまり、法改正の該当者は保険料負担が実際の給料額に見合った額に変更されるかわりに、受け取り年金額も実際の給料額に見合った額に変わるわけです。

かりに、35等級(75万円)に20年間該当した場合には、年金額は概算で年に12.2万円程度増加するとされています(法律説明資料(詳細版)/厚生労働省)。

ただし、35等級(75万円)に該当した場合には、保険料負担は前述のとおり年間で109,800円増加します。

そのため、年金増額のメリットがあるといっても、増えた保険料分を年金で取り戻すには少し時間が掛かりそうです。

ここがポイント!年金増額のメリット

最高等級の引き上げの影響を受けると、保険料負担が増えるかわりに年金の受け取り額も増加する。

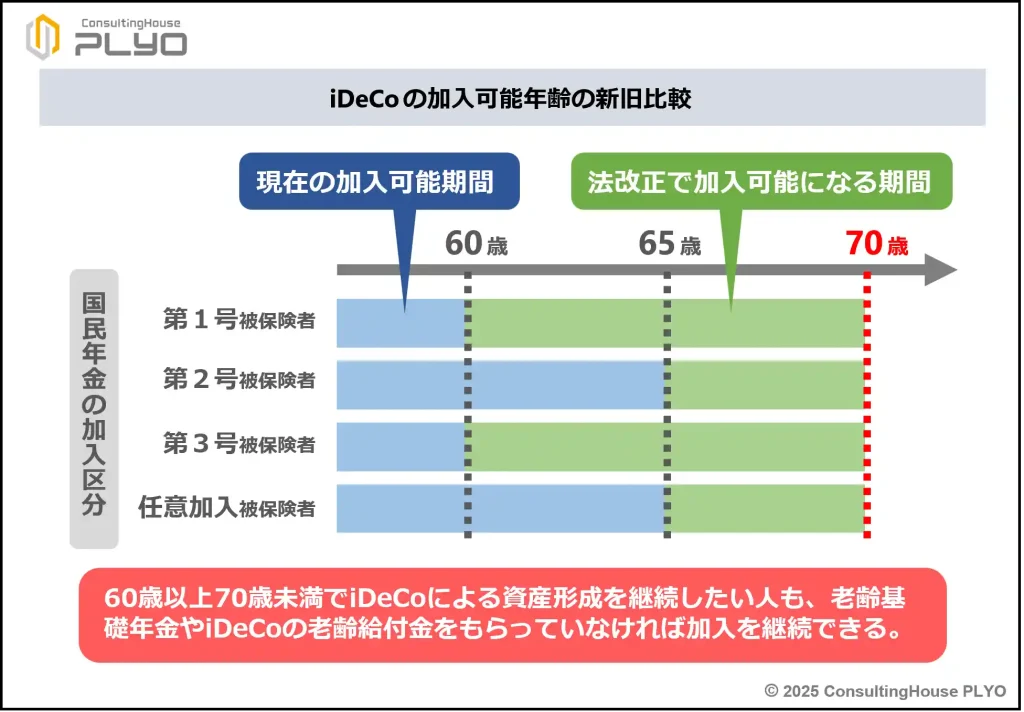

iDeCoの加入可能年齢は70歳未満に

ここからは『私的年金の見直し』について見ていきましょう。

私的年金に関するおもな見直し項目は、次の3点です。

① iDeCoの加入可能年齢の引き上げ

② 企業型DCの拠出限度額の拡充

③ 簡易型DC制度の見直し

初めは、「iDeCoの加入可能年齢の引き上げ」です。

現在、iDeCoに加入するには、次の2つの条件を満たしていることが必要です。

- 国民年金に加入中である。

- 老齢基礎年金やiDeCoの老齢給付金をもらっていない。

国民年金に加入中であることが条件とされているため、自営業者などの第1号被保険者や専業主婦などの第3号被保険者は「60歳未満」の人が加入できることになります。

会社勤めをする第2号被保険者や60歳以降に任意加入をしている場合であれば、「65歳未満」の人が加入可能です。

この「60歳未満」や「65歳未満」という加入可能な年齢が、引き上げられるわけです。

「70歳未満」です。

皆さんは「資産所得倍増プラン」という名称を聞いたことがありますか。

今から3年程前の2022(令和3)年11月、当時の岸田政権は国民の資産形成を促進して所得を増やすことを目的に、「資産所得倍増プラン」という政策を打ち出しました。

この政策は7つの具体的な施策で構成されており、そのひとつにiDeCo制度改革があります。

現在、わが国では働き方改革の一環で、70歳までの就業機会を確保することが企業に求められています。

そのため、働いている間はiDeCoで資産形成ができるよう、iDeCoの加入可能年齢も70歳未満に引き上げる法整備を行うことが「資産所得倍増プラン」のiDeCo制度改革のひとつとされました。

このような事情から、「iDeCoで資産形成を継続したい60歳以上70歳未満の人」が新たにiDeCoに加入できる法改正が行われたものです。

たとえば、60歳以上70歳未満の次のような人が対象です。

- iDeCoの加入者 … 国民年金から抜ける年齢になるまでiDeCoに加入し、掛金支払いと資産運用を行っていた人

- iDeCoの運用指図者 … 国民年金から抜ける年齢になるまでiDeCoに加入し、資産運用だけを行っていた人

- 企業型DCなどの私的年金の資産をiDeCoに移換する人

ただし、現在のルールと同様に「老齢基礎年金やiDeCoの老齢給付金をもらっていないこと」が加入を継続できる条件とされています。

この施策の施行は、公布から3年以内の政令で定める日です。

この施策の施行は、公布から3年以内の政令で定める日です。

ここがポイント!iDeCoの加入可能年齢

iDeCoは国民年金に加入中でなくても、一定の条件を満たすと70歳になるまで加入を継続できる。

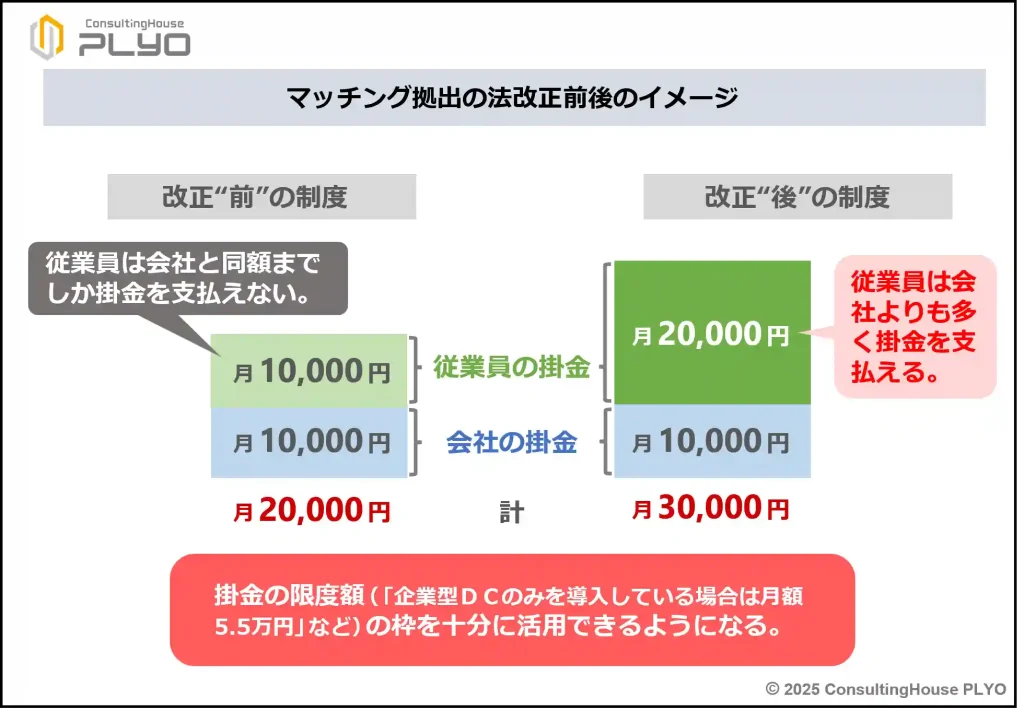

マッチング拠出で会社の掛金額を超えることが可能に

次は、「企業型DCの拠出限度額の拡充」です。

企業型DCを採用する企業の中には、マッチング拠出を導入しているケースがあります。

マッチング拠出とは、会社側に加えて従業員側も確定拠出年金の掛金を支払える制度で、老後の資産形成がより充実して行えるという特徴があります。

ただし、従業員は会社が負担している掛金と同じ額までしか掛金を支払うことができません。

ところで、企業型DCでは、会社の掛金額を給料の額に連動させるケースが少なくありません。

そのため、若い従業員や勤続年数の短い中途採用の従業員は、会社の掛金額が少なくなりやすいという特徴があります。

そのとおりです。

会社の掛金が少額であれば従業員の掛金も少額になり、十分な資産形成ができないという問題が生じます。

そこで、「従業員の掛金額は会社の掛金額を超えられない」という制限を撤廃し、月額5.5万円などの限度額の枠を十分に活用できるようにしたものです。

この施策の施行も、公布から3年以内の政令で定める日です。

この施策の施行も、公布から3年以内の政令で定める日です。

ここがポイント!マッチング拠出の加入者掛金

企業型DCのマッチング拠出では、加入者掛金の金額が事業主掛金の金額を超えられるようになる。

簡易型DCを通常の企業型DCに統合

最後は、「簡易型DC制度の見直し」です。

簡易型DC制度とは企業型DCの手続きを簡素化した制度で、中小企業でも私的年金を活用できる環境を整備する目的で導入された仕組みです。

ところが、簡易型DC制度は制度創設以来、まったく利用されていない状態にあります。

はい、そうです。

そこで、通常の企業型DCを中小企業でも取り組みやすい制度に改善することとし、現行の簡易型DC制度は通常の企業型DCに統合されることになりました。

この施策の施行は、2026(令和8)年4月1日です。

ここがポイント!利用されない簡易型DCの扱い

通常の企業型DCを中小企業でも取り組みやすい制度に改善し、利用実績のない簡易型DC制度は通常の企業型DCに統合される。

今回のニュースまとめ

今回は2025(令和7)年6月に成立した年金制度改正法の中から、『標準報酬月額の上限の段階的引上げ』と『私的年金の見直し』について見てきました。

ポイントは次のとおりです。

- 『標準報酬月額の上限の段階的引上げ』では、32等級(65万円)よりも上に “新しい最高等級” が設けられる。

- 2027年9月から33等級(68万円)が、2028年9月から34等級(71万円)が、2029年9月から35等級(75万円)が新設される。

- 現在32等級に該当する加入者の一部は、法改正で給料額に見合った保険料負担が必要になる。

- 最高等級の引き上げの対象者は、保険料負担が増えるかわりに年金額も増える。

- iDeCoは一定の条件を満たすと、70歳になるまで加入を継続できる。

- マッチング拠出では、加入者掛金が事業主掛金を超えられるようになる。

- 利用実績のない簡易型DC制度は、通常の企業型DCに統合される。

次回は法改正特集のラスト2回として、これまで解説した以外のさまざまな改正点を整理します。

どうぞ、お楽しみに。

出典・参考にした情報源

-

-

年金制度改正法が成立しました|厚生労働省

www.mhlw.go.jp

www.mhlw.go.jp

大須賀信敬

みんなのねんきん上級認定講師