どんなニュース?簡単に言うと

2018年11月2日に開催された社会保障審議会年金部会。そこで配布された資料からこれからの年金制度をどう変えようとするのかが見えてきました。今回より3回にわたり、これからの年金制度改正の行方を占ってみます。第2回は繰下げ制度についてです。

スポンサーリンク

どんなニュース?もう少し詳しく!

2018年11月2日に社会保障審議会で配布された資料を引用しながら連続3回の記事でまとめる第2回。

第1回は世界の年金制度の現状と日本の年金改正の方向性についてみていきました。

-

-

徹底予想!202X年の年金制度はこうなる!(第1回/全3回)基本方針編|みんなのねんきん

どんなニュース?簡単に言うと 2018年11月2日に開催された社会保障審議会年金部会。そこで配布された資料からこれからの年金制度をどう変えようとするのかが見えてきました。今回より3回にわたり、これから ...

続きを見る

まず、世界では年金のもらい始めの年齢が65歳よりも引き上げられる方向であることがわかりました。

そして、日本は高齢者の引退と年金のもらい始めが密接につながっている特性を考えないといけません。

政府としては支給開始年齢は65歳のままで、65歳以降の高齢者雇用に対応させた年金改正の方向のようです。

65歳以降の雇用が推進され、70歳以降も活躍できる社会となれば、年金に頼る度合いが下がります。

とすれば、年金を繰下げる仕組みを現行のものから変える必要があるでしょう。

第2回は資料を引用しながら、繰下げ制度の改正の方向性を考えてみます。

繰上げ・繰下げのメリット、デメリット

公的年金は全ての人が65歳からもらうのが基本の形です。

この基本の形を崩して、65歳より前に繰上げてもらうこともできますし、66歳以降に繰下げてもらうこともできます。

メモ

現在、生年月日により60歳から64歳まででもらい始める人たちがいます。それは「繰上げ」ているわけではありません。以前の基本の形は60歳台前半から開始する仕組みでした。現在は、長い年月を掛けて65歳開始を基本にする形に引き上げている途中です。

ただ、そのような人たちも基本の形を崩して、生年月日別の開始年齢より前に繰上げてもらうこともできます。

また、60歳台前半と65歳からの年金は別制度です(65歳時に60歳台前半の年金が一旦消滅して65歳からの年金が新たに生じる)。繰下げできるのは65歳からの年金だけです。

繰上げれば、早くにもらえることが最大のメリットですが、減額されるのが最大のデメリットです。

繰下げすれば、年金が増えるのが最大のメリットですが、実はそれほど増えるわけではないので、メリットすらあまりないのが最大のデメリットと言えるでしょうか。

繰下げしてもあまり増えない?

働き方改革で65歳以降の雇用がテーマになっていますので、注目すべきは「繰下げ」の仕組みです。

”それほど増えるわけではない”というのは具体的にどういうことでしょう。

あまり増えない?その仕組みを解説しましょう。

我慢しても42%を超える増額にはならない

繰下げは1カ月我慢するごとに0.7%分が増える仕組みです。

そして、最低1年、つまり66歳になるまでは我慢しないといけません。

繰下げで増やす全ての人は 0.7% × 12 = 8.4%増しでスタートすることになります。

そして我慢に我慢を重ねても70歳が限度です。

5年間の我慢で 0.7% × 60 = 42%の増額で頭打ちとなります。

それ以上我慢しても増えることはありません。

年金全額が増額の対象ではない

と思うかもしれませんが、年金全額が増額の対象にならないところに注意です。

家族手当は対象外

増額の対象となるのは本体部分だけです。

ですので家族手当として加算されるものは増額の対象となりません。

厚生年金では”加給年金”、国民年金(基礎年金)では”振替加算”が家族手当に相当します。

しかも、繰下げ増額のために我慢している最中に家族が一定年齢に達してしまうと家族手当の加算はありません。

加給年金は年下の配偶者がいれば65歳になったら、子がいる場合は原則高校卒業で加算終了です。

(振替加算は生涯加算されます)

特に加給年金は配偶者分だけで年約40万円ですからこれを手放すのはもったいない。

対象家族がだいぶ年下でその方が一定年齢になるまで時間的に余裕があるなら繰下げる意味はありますが、そうでなければ大きなデメリットです。

我慢している最中に働くと増額の対象部分が減るかも

増額対象となるのは本体部分だけと説明しました。

この本体部分。

年金をもらいながら社会保険に入る働き方をすると減額の可能性があります。

これが年金をもらわずに、繰下げのために我慢している最中も影響を受けます。

あたかも年金を受け取っているのと同じように減額が考慮されます。

働いている最中の給料次第ですが、もし仮に我慢の期間中30%の減額ありと判定されると、繰下げによる増額の対象となるのは残りの70%分だけということになります。

以前、まとめたことがあるので参考までに。

-

-

5年待つと年金は42%増し?実は単純じゃない繰下げの話|みんなのねんきん

どんな事例?簡単に言うと・・ 年金を我慢すると最大で42%増額する繰下げの仕組み。国はこの仕組みを70歳を超えて使えるよう検討しているとのこと。高齢者の就業を促すという目的もあるようですがちょっと疑問 ...

続きを見る

ただ、社会保険に入って保険料を納めるわけですから、退職後に本体部分は根本的に増額するのは確かです。

繰下げしている人は1%だけ

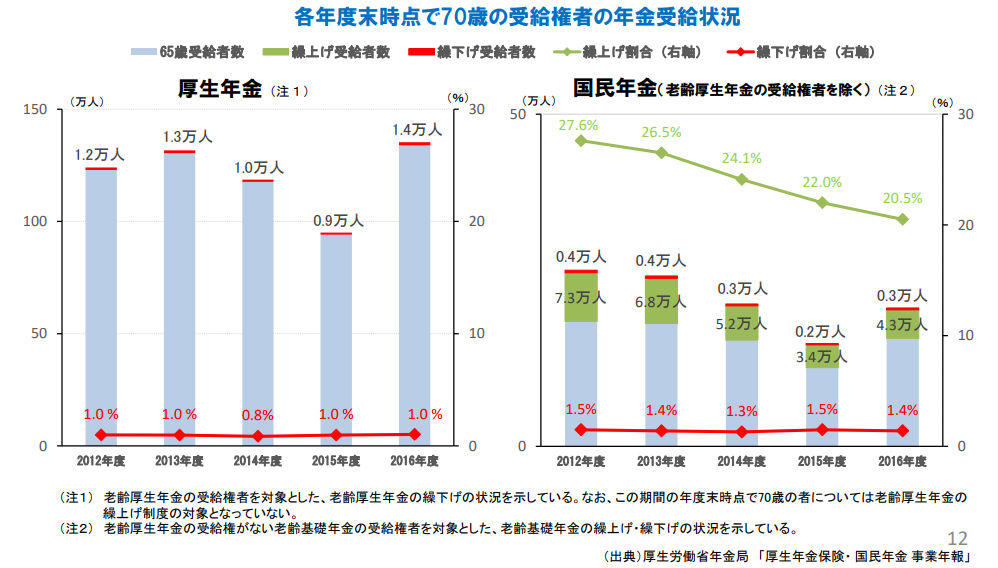

では実際に繰下げしている人はどの程度いるのでしょうか。

(出典:厚労省資料12ページ クリックで拡大)

左が厚生年金、右が国民年金(基礎年金)です。

どちらも全体の1%程度しか繰下げ受給がありません。

なぜ、これほど使われない仕組みになっているのか。

上のデメリットを考えれば当然です。

資料を見る限り、政府としては周知が不徹底であることが原因にあると考えているようです。

ハッキリ言って周知が原因では無いでしょう。

利用するメリットが無いから使わないだけです。

政府は繰下げ制度についてどう考えている?

資料には高齢社会対策大綱の抜粋が載っています。

それによると、こんな方向性が示されています。

このうち65歳より後に受給を開始する繰下げ制度について、積極的に制度の周知に取り組むとともに、70歳以降の受給開始を選択可能とするなど、年金受給者にとってより柔軟で使いやすいものとなるよう制度の改善に向けた検討を行う。

(出典:厚労省資料35ページ)

一番大きいのは”70歳以降の受給開始を選択可能とする”という部分。

つまり、繰下げによる増額を70歳以降も認めるということでしょう。

それを何歳まで認めるのか、デメリットはそのままなのか。

具体的に改正案に落とし込まれるまでどうなるかはわかりません。

が、65歳以上の高齢者雇用と併せて繰下げ制度を使いやすくするという方向性は見えてきました。

今回のニュースまとめ

今回は社会保障審議会年金部会の資料から繰下げ制度の現状と方向性を分析してみました。

ポイントは次のとおり。

- 繰下げで我慢しても家族手当は増えない・もらえない、全額が増額対象にならないデメリットは大きい

- 繰下げを利用している人は全体の1%だけ

- 65歳以降の高齢者雇用に併せて繰下げ制度を使いやすくする方向性

繰上げの方が使われているのは知っていましたが、繰下げがあまりにも使われていないのはちょっとショック。

(一生懸命勉強してみんなに解説しているのに・・。)

使われないのはデメリットが大きいからに他なりません。

単に70歳以降も増える仕組みにしたとしても、上で解説したデメリットをなんとかしなければどんなに周知をしても使われないと思います。

繰下げ待機中でも家族手当だけは支給OKにするとか、社会保険に入っている間の減額の影響を待機中は無しにするとかしないと国民は振り向かないでしょう。

ただ、記事をまとめながら、65歳以上の高齢者雇用を推進するのはわかるけど、それに併せて99%使われていない繰下げ制度を必死に変える必要なんてあるのかなと疑問に思いました。

また、街なかで噂話を聞いていると、

なんて、全く間違った話が聞こえてきます。

胸ぐらつかんで

と言いたいのを我慢していますが、政府はもっと根本的な周知をした方がいいと思いますね。

さて、次回は高齢者雇用と切っても切り離せない社会保険に入ると年金が減る仕組み(在職老齢年金)について。

次回はその現状と方向性について資料を引用して分析してみます。

シモムー

みんなのねんきん主任講師