どんな事例?簡単に言うと・・

年金を我慢すると最大で42%増額する繰下げの仕組み。国はこの仕組みを70歳を超えて使えるよう検討しているとのこと。高齢者の就業を促すという目的もあるようですがちょっと疑問です。それは現行の仕組みを理解するとよくわかるはず。今回は年金の繰下げの仕組みを図解してみます。

スポンサーリンク

こんな事例を考えてみましょう

今回の事例の何が問題なんでしょうか

65歳から支給される老後の年金を我慢すると、その分年金が増える仕組みがあります。

「繰下げ」と呼ばれるものです。

1カ月待てば0.7%の増額になり、最大60カ月待てば42%の増額になります。

100万円の年金額が5年待つだけで142万円になる。

実は必ずそうなるとは言えません。

我慢している間に働いているとダメなんです。

繰下げ待機中に働きながら社会保険に入ると、増額計算にどのような影響が出るか。

それが問題になります。

解説してみましょう

年金を我慢しながら働き続けるというのはこれから普通になりそうですよね。

国も高齢者の就業を促進したいという思惑がありますから、「70歳以降の受給開始を選べる制度」を検討しているようです。

新しい仕組みの詳細は今後の発表を待つしかありません。

ですがその前に、現行の仕組みを理解しましょう。

実はそう単純な話ではありません。

話をわかりやすくするために、具体例で考えます。

- 新卒で入社した会社に65歳以降も勤め続けるTさん

- 70歳まで社会保険に入りながら働き続けて引退する予定

- 厚生年金制度からの65歳からの老後の年金(老齢厚生年金)は年額で100万円の見込み

- 引退したら繰下げによる増額した年金を受け取る予定

なお、国民年金制度からの老齢基礎年金は働いていても増額計算には何の影響も無いので取り上げません。

もしもTさんが働いていなければ・・・

もしもTさんが年金を我慢している最中に働いていなければことは単純です。

100万円 + (100万円 × 0.7% × 60) = 142万円

65歳からの年金を5年間、つまり60カ月待ち、そこに0.7%を掛けたものが増額分です。

ここでいう働くというのは社会保険に入る働き方です。

もし社会保険に入る働き方をしていなければ、これからの説明は関係ありません。上の単純な話で終わりです。

もしもTさんが働いていると・・

待っている間に変動する年金額をどう反映させるかが問題

繰下げ増額のために年金を我慢している間に社会保険に入る働き方をする。

こうなると話がややこしくなります。

ここで仮に、Tさんが年金を我慢せずに、65歳から普通に年金を受け取っているとしましょう。

年金を受け取りながら社会保険に入ると、年金が減額される可能性があります。

(月給やボーナスが低額だと減額されない(つまり、全額が支給される)こともあります)

この減額の仕組みによる年金を「在職老齢年金」と言います。

つまり、

社会保険に入る働き方をしつつ、

65歳から普通に年金をもらう → その間、減額されるかも

となるので、年金を我慢している間も

繰下げのために年金を我慢している → その間、減額されていたかもと仮定する

こういう考え方をします。

こうしないと、公平ではないからという理由でしょう。

この減額は面倒なことに、月給やボーナスの支給状況に応じて、毎月変動する可能性があります。

実際は年金を我慢して待っているので年金が支給されているわけではないのですが、仮に支給されていればという扱いをします。

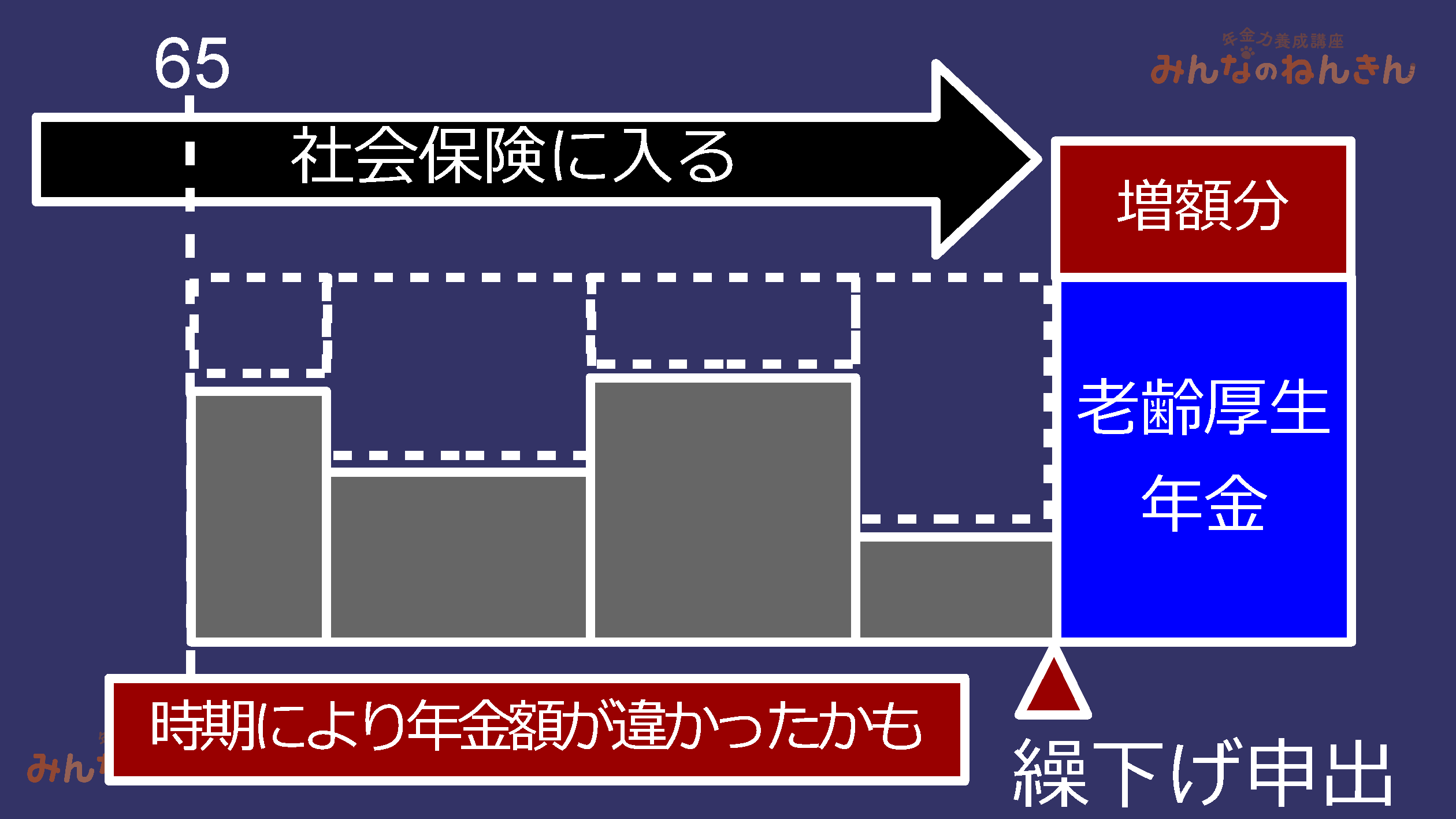

図解するとこうです。

(タップで拡大)

年金を我慢している間の仮の年金額(灰色の高さ)は時期により異なります。

在職中に月給やボーナスが頻繁に変われば、もっと灰色部分はデコボコになるでしょう。

これを増額計算にどう反映させるのかが問題なのです。

スポンサーリンク

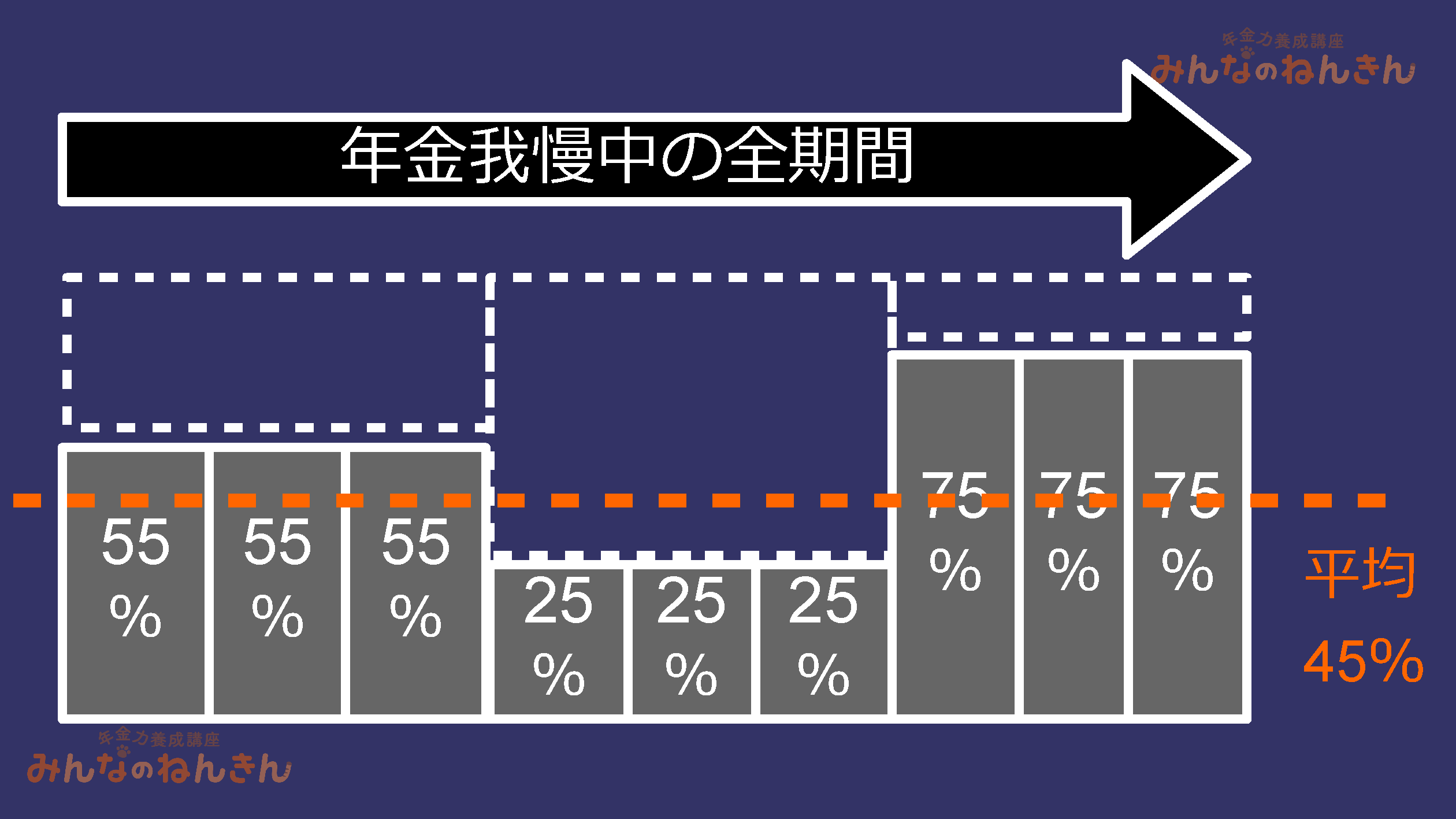

支給割合の平均を計算してその部分を増額させる

解決策はこうです。

- 年金を待っている期間中、仮に毎月どの程度の年金がもらえていたのか、その割合を計算

- 1の平均値を出す

- 計算した平均値を65歳からの年金額に掛けて、それを増額の対象とする

つまり、実際は年金を受け取っているわけではないですが、待っている間に「これだけのものをもらえていたはず」という部分を計算して、その部分を増額させることをします。

時期によって金額が異なる可能性があるので”平均”の割合を出すわけです。

下の図をご覧ください。

(タップで拡大)

例えば、年金を我慢している期間を平均すると、その支給率が45%だったとしましょう。

この平均支給率を本来もらえたであろう65歳からの年金額に掛けます。

すると、

100万円 × 45% = 45万円

この45万円を増額させるわけです。

したがって、繰下げによる最終結果はこうなります。

100万円 + (45万円 × 0.7% × 60) = 118万9千円

働いていると、単純に42%増しにならないというのがこれでわかりますね。

支給割合は我慢している全期間、毎月分を算出して平均を計算しないといけない。

手計算でする場合は空前絶後の面倒くささになるわけです。

(実際は日本年金機構の機械が平均支給率を計算して画面上に表示してくれてますけど)

今回の事例まとめ

今回は社会保険に入りながら老齢厚生年金を繰下げ増額する仕組みを解説しました。

ポイントは以下のとおり。

- 年金を我慢していても社会保険に入らなければ単純に0.7%×待機月の増額

- 年金を我慢していても社会保険に入っていれば年金が減額されていたであろう状態を考慮する

- 年金我慢中の平均支給率から増額の対象額を算出して、その対象額を増額させる

Tさんどうでしたか?

厚生年金に入るのは70歳になるまでですから、70歳になりさえすれば年金の減額はありません。

というのが一昔前の話だったのですが、今は70歳以上でも在職老齢年金の仕組みで減額の可能性があります。

国が考えている新しい仕組みはどういうものかはわかりません。

単純に増額の上限70歳までを75歳まで引き上げたとしましょう。

そして、仮に75歳から支給開始という場合でも、上で説明したのと同じことになるはず。

つまり、10年間の平均支給率から増額部分を計算する仕組みになるはずです。

本当に高齢者の就業を促したいのであれば、働いていれば年金を減らすという在職老齢年金の仕組み自体をなくした方がいいと思いますけどね。

出典・参考にした情報源

2018年1月17日 日本経済新聞

事例は実際の相談をヒントにしたフィクションです。記事中のアルファベットは実在の人物・企業名と関係ありません。記事は細心の注意を払って執筆していますが、執筆後の制度変更等により実際と異なる場合もあります。記載を信頼したことによって生じた損害等については一切責任は負えません。