どんなニュース?簡単に言うと

2020 年(令和2年)5月1日、新型コロナウイルス感染症対策の一環として、国民年金に新しい制度が加わりました。その名も国民年金保険料の『臨時特例免除』。今回は、開始されたばかりの『臨時特例免除』の“制度の仕組み”について見ていきましょう。

スポンサーリンク

どんなニュース?もう少し詳しく!

倒産・事業縮小が始まった日本経済

現在、新型コロナウイルス感染症の影響で、日本の経済活動は大きく縮小しています。

そのため、倒産や事業縮小に追い込まれる企業も少なくありません。

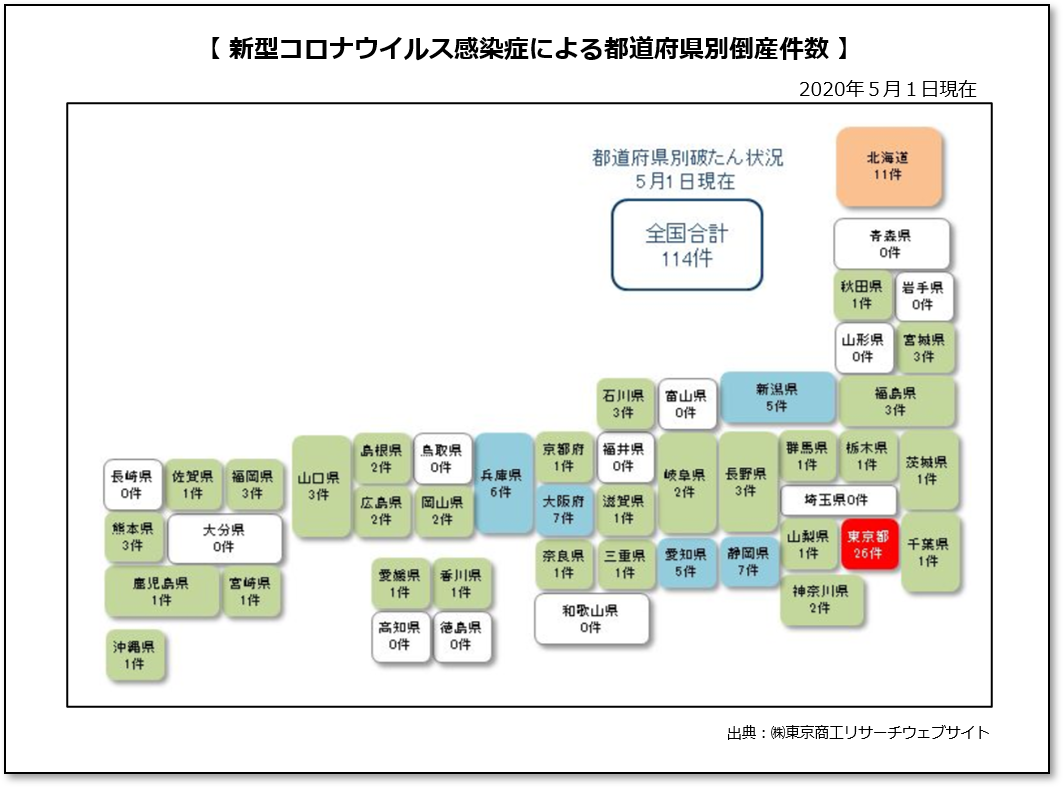

2020 年(令和2年)5月1日現在、新型コロナウイルス感染症に関連する倒産は 35 都道府県で計 114 件が確認されているとのこと(2020 年5月1日(株)東京商工リサーチ発表)。

企業倒産は全国規模で発生しており、都道府県別に見ると次の図のとおりです。

(タップで拡大)

今般の感染症の拡大は、特に中小企業や自営業者など、財務基盤の脆弱な組織に多大な影響を与えているようです。

ココがポイント!新型コロナウイルス感染症の企業活動への影響

2020 年(令和2年)5月1日現在、新型コロナウイルス感染症に関連する倒産は 114 件が確認されており、全国各地で倒産が発生し始めている。

従来の制度で救済できない“売り上げ激減の自営業者”

自営業者やフリーランサーの場合、条件を満たすと国民年金の第1号被保険者とされ、毎月 16,540 円の保険料を支払うことが義務付けられます。

しかしながら、新型コロナウイルス感染症の影響で、今までどおりに年金保険料を支払うことが困難な方も出始めています。

ただし、国民年金の制度には保険料支払いが経済的に困難な第1号被保険者に対し、支払いを免除する「保険料免除制度」や「保険料免除制度の特例免除」という仕組みが整備されています。

「通常の保険料免除制度」は“前年の所得状況”を審査し、免除を認める仕組みです。

また、「保険料免除制度の特例免除」は、前年に一定の所得があるために「通常の保険料免除制度」が利用できない場合でも、「失業した」「廃業した」などの条件に当てはまるのであれば、特例的に保険料の免除を認める制度です。

新型コロナウイルス感染症の影響で失業した方、廃業に追い込まれた方などが第1号被保険者に該当する場合には、後者の「保険料免除制度の特例免除」を利用することにより、保険料を支払わなくても未納扱いにならないケースが多くなります(本サイト 2020 年3月 15 日付コラム『新型コロナウイルスで会社が倒産!! 解雇された従業員の“その後の年金”はどうなる?』を参照)。

-

-

新型コロナウイルスで会社が倒産!! 解雇された従業員の“その後の年金”はどうなる?|みんなのねんきん

どんなニュース?簡単に言うと 新型コロナウイルス感染症の影響で、倒産に追い込まれる企業が出始めています。企業が倒産をした場合、経営者は従業員を解雇せざるを得なくなります。そこで今回は、企業を解雇された ...

続きを見る

しかしながら、新型コロナウイルス感染症の影響で保険料支払いが困難になったにもかかわらず、従来の制度では保険料の免除が認められない方たちも存在します。

売り上げは大幅にダウンしたものの、廃業には至っていない自営業者やフリーランサーの皆さんです。

既存の国民年金の制度では、「前年の所得が低い」「失業・廃業した」などに当てはまらないと、第1号被保険者の保険料の支払いは免除されません。

そのため、行政機関からの休業要請で店舗が開けられない自営業者の方、仕事が減って売り上げが激減したフリーランサーの方が、廃業をせずに仕事を続けている場合には、「前年に一定の所得があるので、通常の保険料免除制度が使えない」「廃業していないので、保険料免除制度の特例免除も使えない」という状況に陥りがちです。

その結果、国民年金の保険料を支払えず、未納扱いになってしまうケースが多くなります。

ココがポイント!“売り上げが激減した自営業者”の保険料支払い

感染症の影響で売り上げは大幅にダウンしたものの、廃業には至っていない自営業者やフ

リーランサーは、「通常の保険料免除制度」「保険料免除制度の特例免除」のいずれも利用できないことが多い。

コロナで売り上げが落ちた自営業者が使える『臨時特例免除』を新設

この問題を解消するため、2020 年(令和2年)5月1日から始まったのが国民年金保険料の『臨時特例免除』という制度です。

これは、新型コロナウイルス感染症の影響で収入が下がってしまった自営業者やフリ―ランサーの方について、下がった収入に基づいて所得審査を行い、審査を通れば廃業をしていなくても免除が認められる新しい仕組みになります。

具体的には、2020 年(令和2年)2月以降で“最も収入が下がった月”の収入額を 12 倍して 1 年間の額に換算し、そこから所得税上の控除を差し引いたときに、「通常の保険料免除制度」の所得基準をクリアするかどうかで判定が行われます。

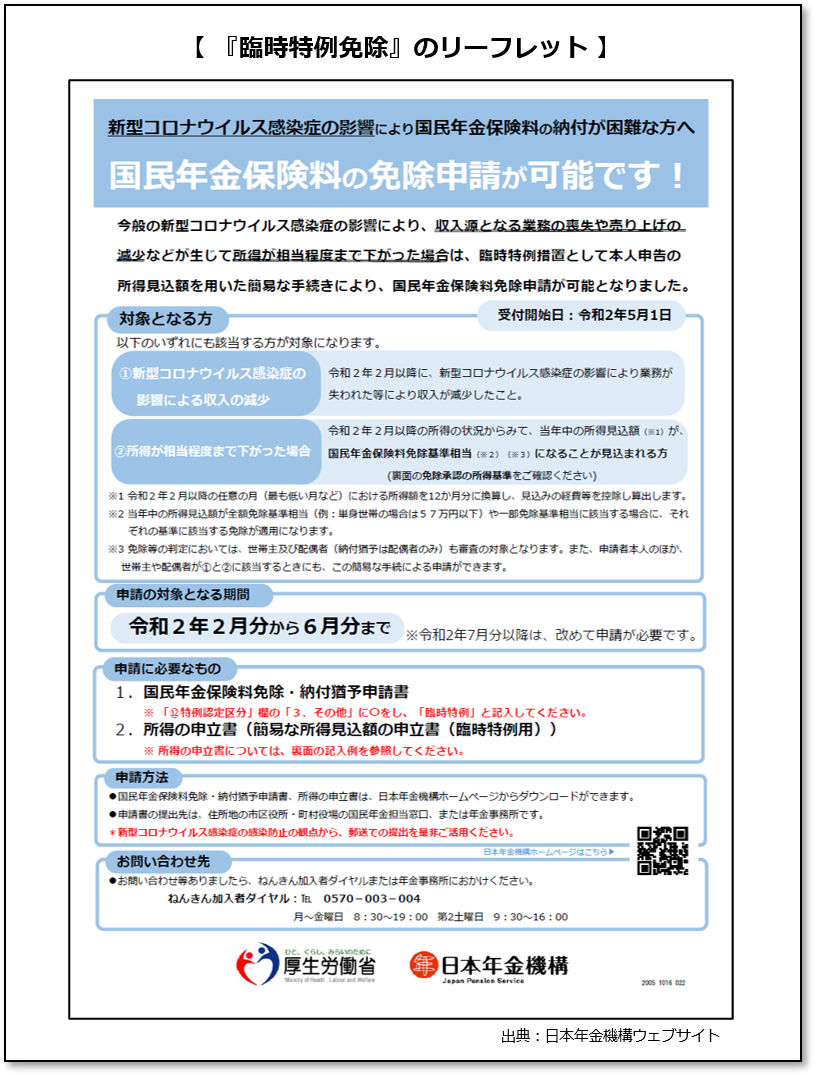

新制度の開始に伴い、日本年金機構では次のようなリーフレットを作成しています。

(タップで拡大)

この制度であれば、前年に一定の所得がある自営業者やフリーランサーの皆さんが、廃業をせずに保険料の免除を認められることになり、未納扱いを免れることが可能になります。

免除が認められる所得の基準は、『臨時特例免除』のリーフレットには次のように記載されています。

(タップで拡大)

ご覧のとおり、非常に難解です。

一例を挙げると、単身世帯の方の場合には、所得が“57 万円以下”だと保険料の全額の免除が認められることになります。

従って、2020 年(令和2年)2月以降、新型コロナウイルス感染症の影響で“最も収入が下がった月”の収入額を 12 倍し、そこから所得税上の控除を差し引いた額が“57 万円以下”なのであれば、単身世帯の自営業者やフリーランサーの方は保険料の全額の支払いが免除されるわけです。

行政機関からの休業要請で店舗が開けられない自営業者の方、仕事が減って売り上げが激減したフリーランサーの方であれば、条件に当てはまるケースが少なくないでしょう。

また、仮に 57 万円を超えたとしても、保険料の一部が免除されることもあります。

実際には、保険料の免除を認める所得基準は、対象者の家族構成などによってさまざまに変わることになります。

ココがポイント!『臨時特例免除』の仕組み

2020 年(令和2年)2月以降、新型コロナウイルス感染症の影響で“最も収入が下がった月”の収入額を 12 倍した後に所得税上の控除を引いたとき、「通常の保険料免除制度」の所得基準をクリアしていれば『臨時特例免除』が認められる。

『臨時特例免除』の4つのポイント

それでは、今回、新設された『臨時特例免除』について、押さえておきたい主な特徴を紹介しましょう。

1.収入の低下を証明する添付書類がいらない

『臨時特例免除』の最大の特徴が、新型コロナウイルス感染症の影響で収入が下がったことについて、“自己申告制”で手続きができるという点です。

手続き書類に“最も収入が下がった月”の収入額などを記載して提出するのですが、“自己申告制”のため書類に記載した金額を証明する書類の添付が必要ありません。

例えば、収入が下がったことを証明する書類として、手続き書類に「事業収入の額が分かる帳簿のコピー」などを添付する必要はなく、書類に記入した金額がそのまま審査されることになります。

この点が、今回、新設された『臨時特例免除』の最大のポイントといえます。

2.必ず“2020 年2月分”の保険料から免除が認められる

『臨時特例免除』は 2020 年(令和2年)2月分から同年6月分までの5カ月分の保険料が、免除される対象期間となります。

従って、例えば新型コロナウイルス感染症の影響により 2020 年(令和2年)4月から収入が下がったとしても、『臨時特例免除』が認められるのは 2020 年(令和2年)4月分の保険料からではなく、2020 年(令和2年)2月分の保険料までさかのぼって免除が認められるのが原則です。

ちなみに、2020 年(令和2年)7月分以降の保険料の『臨時特例免除』については、別途、手続きが必要になる予定です。

3.“一時的な収入”があっても免除が認められる

今回、『臨時特例免除』が認められるかどうかは、「事業収入」などの継続的に受け取れる収入が下がったかどうかで判断されます。

そのため、給付金などの“一時的な収入”があったとしても、そのこと自体は『臨時特例免除』を認めるうえでは考慮されることがありません。

例えば、新型コロナウイルス感染症対策として 1 人当たり 10 万円の「特別定額給付金」が支払われることになりますが、これは“一時的な収入”に当たります。

従って、「特別定額給付金」を受け取ったとしても、『臨時特例免除』が認められるかどうかの判定には影響がありません。

4.前納した保険料の一部は返金される

国民年金には、将来の保険料を“前払い”する「前納割引制度」という仕組みがあります。

「前納割引制度」を利用すると保険料の支払額に割引が発生するので、少しでも経費負担を抑えたい方にとっては、利用価値の高い制度です。

そのため、将来の国民年金保険料をすでに“前払い”している自営業者やフリーランサーの方もいるかもしれません。

しかしながら、「前納割引制度」を利用して保険料を“前払い”している場合であっても、『臨時特例免除』の申し込みをした月以降の保険料は後日、返金されることになります。

例えば、2020 年(令和2年)4月に 2020 年度(令和2年度)の1年分の保険料を「前納割引制度」を利用して“前払い”している方が、2020 年(令和2年)5月に『臨時特例免除』の申請をした場合には、「前納割引制度」を利用して支払い済みの保険料のうち、2020 年(令和2年)5月分以降の保険料が全て返金されることになります。

ココがポイント! 『臨時特例免除』のポイント

『臨時特例免除』の最大のポイントは、「収入の低下は“自己申告”でよく、低下した収

入額を証明する書類の添付は必要ない」という点である。

今回のニュースまとめ

今回は、2020 年(令和2年)5月1日から始まった国民年金保険料の『臨時特例免除』について、“制度の仕組み”を見てきました。

ポイントは次のとおりです。

- 新型コロナウイルス感染症の影響で売り上げが激減した自営業者やフリーランサーは、廃業をせずに仕事を続けている場合には、既存の保険料免除制度は利用できないことが多い。

- 2020 年(令和2年)5月1日から始まった国民年金の『臨時特例免除』は、廃業をしていない自営業者なども免除が認められる新しい仕組みである。

- 2020 年(令和2年)2月以降、新型コロナウイルス感染症の影響で“最も収入が下がった月”の収入額を 12 倍した後に所得税上の控除を引いたとき、「通常の保険料免除制度」の所得基準を満たせば『臨時特例免除』が認められる。

- 『臨時特例免除』の収入の申告は“自己申告制”のため、証明書類の添付がいらない。

次回は、『臨時特例免除』を申し込む際の“手続き上のポイント”をご紹介する予定です。

『臨時特例免除』を申し込む上では、特に「手続き用紙の書き方」に注意が必要です。

新型コロナウイルス感染症の影響を受けて『臨時特例免除』を申し込もうと考えている皆さんは、次回の“手続き上のポイント”の解説もぜひご覧ください。

出典・参考にした情報源

日本年金機構ウェブサイト:

【国民年金被保険者の方へ】令和 2 年 5 月 1 日から新型コロナウイルスの感染症の影響により国民年金保険料の納付が困難となった場合の臨時特例手続きが開始されます。

-

-

【国民年金被保険者の方へ】令和2年5月1日から新型コロナウイルスの感染症の影響により国民年金保険料の納付が困難となった場合の臨時特例手続きが開始されます。|日本年金機構

続きを見る

新型コロナウイルス感染症の影響による減収を事由とする国民年金保険料免除について

-

-

【国民年金被保険者の方へ】令和2年5月1日から新型コロナウイルスの感染症の影響により国民年金保険料の納付が困難となった場合の臨時特例手続きが開始されます。|日本年金機構

続きを見る

大須賀信敬

みんなのねんきん上級認定講師