どんなニュース?簡単に言うと

「配偶者の扶養の範囲内で働く人」の就業調整の原因となっている「106万円、130万円の壁」。

前回のコラムでは、これら2つの壁の仕組みについて解説をしました。

-

-

一体、何が始まるの? 岸田内閣が取り組む「130万円の壁の是正」とは ー前編ー|みんなのねんきん

どんなニュース?簡単に言うと テレビや新聞、インターネットなどで、「106万円の壁」「130万円の壁」という言葉を目にする機会が増えています。 そこで、今回から前・中・後編の3回に分け、この「壁」 ...

続きを見る

中編の今回は、厚生労働省が発表した「106万円、130万円の壁」の対応策の前半部分を整理してみましょう。

スポンサーリンク

どんなニュース?もう少し詳しく!

厚生労働省が決定した4つの施策

本年(2023年)9月27日、「106万円、130万円の壁」に対応するための『年収の壁・支援強化パッケージ』が厚生労働省から発表されました。

この『年収の壁・支援強化パッケージ』は「年収の壁を意識せずに働ける環境づくりを後押しすること」を目的としており、当面の対応として本年(2023年)10 月から行われることになった主要な4つの取り組みの概要が説明されています。

それぞれの取り組みは、以下のとおりです。

- 社会保険適用促進手当の標準報酬算定除外

- キャリアアップ助成金のコースの新設

- 事業主の証明による被扶養者認定の円滑化

- 企業の配偶者手当の見直し促進

上記のうち1と2は「106 万円の壁」に対応した取り組み、3は「130 万円の壁」に対応した取り組みと説明されています。

上記の4については、「106 万円の壁」や「130 万円の壁」に特化した取り組みではないようです。

ここがポイント! 厚生労働省の『年収の壁・支援強化パッケージ』

『年収の壁・支援強化パッケージ』は主要な4つの施策で構成されている。そのうち2つは「106 万円の壁」に対応した取り組み、1つは「130 万円の壁」に対応した取り組みである。

【施策1】社会保険適用促進手当の標準報酬算定除外

それでは、順を追って内容を見ていきましょう。

1番目は『社会保険適用促進手当の標準報酬算定除外』です。

パート従業員が新たに社会保険に加入すると、給料から社会保険料が天引きされる分だけ手取り額が減ってしまいます。

その減少分を穴埋めするために会社側が手当を支払う場合、その手当は標準報酬月額の計算対象とはしないというのがこの施策の仕組みです。

この対策は年収106万円を就業調整の基準としている人を想定したものなので、従業員数101人以上の企業など、「短時間労働者が社会保険に加入する制度」の “適用になる職場” で働いている人が対象の制度となります。

また、手取り額減少分を補てんする目的で支払われる手当は「社会保険適用促進手当」と名付けられています。

それでは、具体例で考えてみましょう。

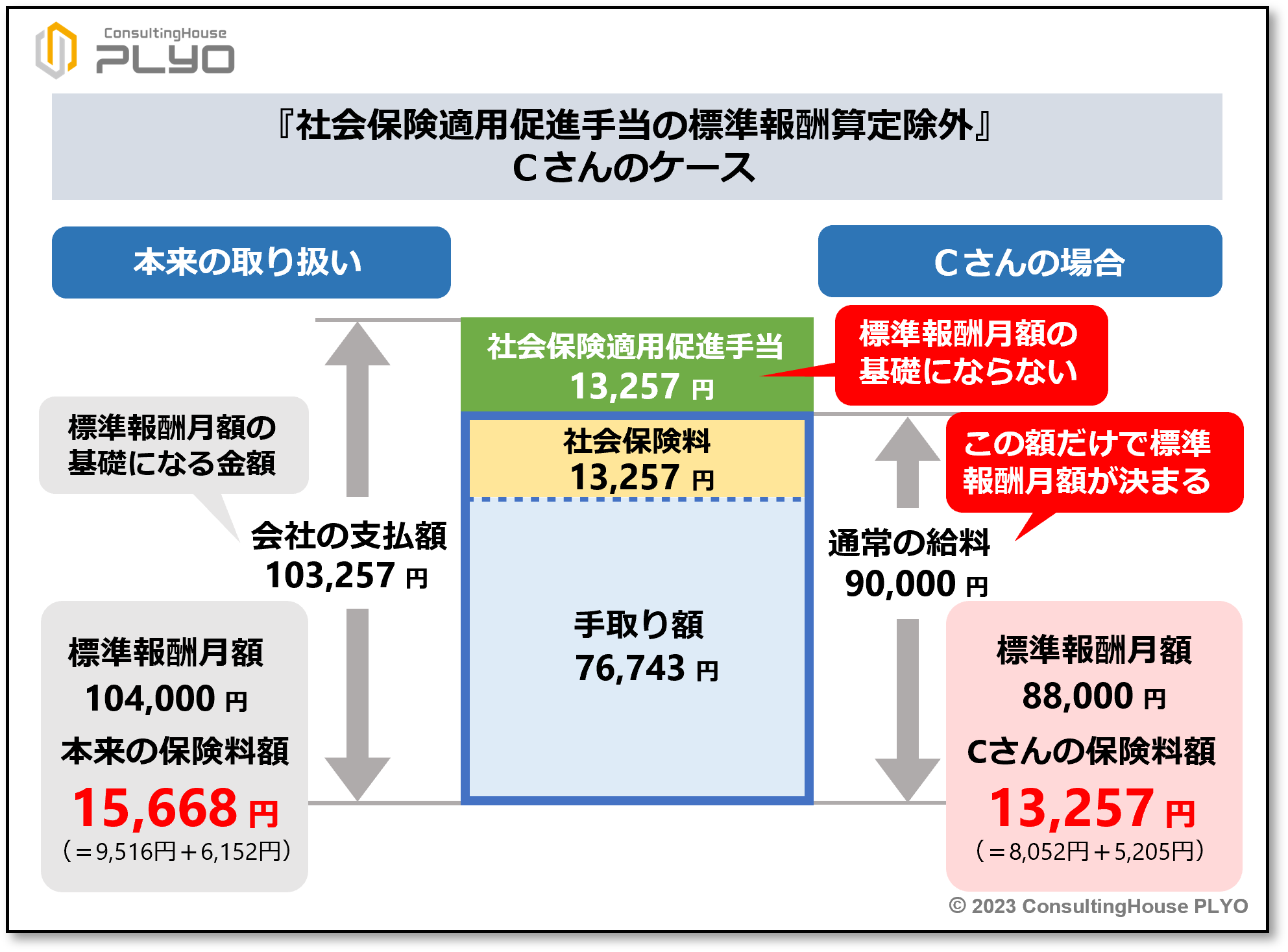

夫に扶養されながらパート勤めをするCさん(愛知県在住、45歳)がいるとします。

勤務先(健康保険は協会けんぽ)の従業員数は200人なので、「短時間労働者が社会保険に加入する制度」の “適用になる職場” です。

Cさんはそれまでの就業調整を辞め、給料の月額が9万円(年間108万円)、週の所定労働時間が20時間の条件で、現在の勤務先で社会保険に加入して働くことにしました。

その結果、Cさんの毎月の給料からは、次の社会保険料が天引きされることになります。

- 厚生年金…8,052円(=標準報酬月額8万8千円×18.3%÷2)

- 健康保険と介護保険…5,205円(≒標準報酬月額8万8千円×11.83%÷2、協会けんぽ愛知支部の場合)

Cさんの標準報酬月額は8万8千円になるので、新たに13,257円(=8,052円+5,205円)の社会保険料を支払わなければなりません。

そのため、実際に受け取れる給料額は、税金を考慮しなければ月額76,743円(=9万円-13,257円)です。

このとき、Cさんの勤務する会社がCさんの給料の減少分を穴埋めするため、通常の給料に加えて社会保険料と同額(13,257円)の「社会保険適用促進手当」を支払うとします。

会社側がこのような対応を取れば、Cさんが1カ月にもらえる金額は通常の給料が76,743円、「社会保険適用促進手当」が13,257円で合計9万円となり、社会保険料を支払っていないのと同じ状態になります。

つまり、「社会保険に加入したことにより手取り額が減ってしまう」という状況を回避できるわけです。

ところで、このケースで会社がCさんに支払っているのは、通常の給料9万円に「社会保険適用促進手当」13,257円を加えた103,257円です。

そのため、本来であればCさんの標準報酬月額は103,257円を基準に決定され、その分、保険料額も高くなるはずです。

しかしながら、上記のように会社側が「社会保険適用促進手当」を支払うケースでは、その手当は標準報酬月額の計算対象とはされないことになりました。

そのため、Cさんの標準報酬月額は通常の給料9万円だけで決められることになり、その分、Cさんも会社も保険料負担が少なくて済むことになります。

(タップで拡大)

これが、『社会保険適用促進手当の標準報酬算定除外』の仕組みです。

また、この仕組みは、新規に社会保険に加入するパート従業員だけでなく、同じ職場ですでに同様の条件で働いている他の従業員にも利用できるようです。

そのため、「新しく社会保険に加入するパートだけが得をする」という状況にはならず、従業員間の処遇の公平性が問題になりにくい施策でもあります。

ここがポイント! 『社会保険適用促進手当の標準報酬算定除外』とは

短時間労働者が社会保険に新規加入する際に手取り額減少を穴埋めするために支払う「社会保険適用促進手当」は、標準報酬月額の計算対象にならない。その分、社会保険料負担が小さくなる。

『社会保険適用促進手当の標準報酬算定除外』の注意点

ただし、この制度を利用するには3つの注意点があります。

1番目の注意点は、この制度は標準報酬月額が10万4千円以下の従業員に対してしか利用できないことです。

標準報酬月額が10万4千円以下ということは、給料の月額が10万7千円未満である必要があります。

給料が10万7千円以上になると標準報酬月額は10万4千円を超えるため、この制度は利用ができません。

もちろん、標準報酬月額が10万4千円を超える従業員に対し、社会保険料負担をカバーする目的で手当を支払うことは可能です。

ただし、その場合に支払う手当は「社会保険適用促進手当」には該当しないので、標準報酬月額は手当を含めた額を基準に決定されることになります。

2番目の注意点は、会社が支給した手当が標準報酬月額の計算対象とされない金額には、上限があることです。

従業員が負担した社会保険料額が上限とされるため、従業員の保険料額より多い金額を手当として支給しても、その全額が標準報酬月額の計算対象から除かれるわけではありません。

例えば、前述のケースで、会社がCさんに手取り額減少を補てんする目的で、月に2万円の手当を支払ったとします。

この場合、標準報酬月額の計算対象にならないのは2万円のうち、Cさんが支払う社会保険料額である13,257円までとされます。

差額の6,743円(=2万円-13,257円)は標準報酬月額の計算対象に含まれてしまうため、注意が必要です。

最後の注意点は、標準報酬月額の計算対象にならない「社会保険適用促進手当」の仕組みを利用できるのは、2年間に限定されていることです。

3年目からは、同様の手当を支給した場合には標準報酬月額の計算対象となり、その分、負担する社会保険料額も増えることになります。

ここがポイント! 『社会保険適用促進手当の標準報酬算定除外』の注意点

この施策は標準報酬月額10万4千円以下の従業員のみが対象であり、社会保険適用促進手当の額は社会保険料の従業員負担額が上限になる。また、2年間限定の措置である。

【施策2】キャリアアップ助成金のコースの新設

2番目は『キャリアアップ助成金のコースの新設』です。

この取り組みは「短時間労働者が社会保険に新規加入する場合、従業員の収入を増やすと助成金がもらえる」という仕組みです。

この対策も、年収106万円を就業調整の基準としている人を想定した対策なので、従業員数101人以上の企業などで働いている人が対象の制度となります。

それでは、具体的な内容を見ていきましょう。

キャリアアップ助成金とはパート従業員を正社員に登用したり、給料を増やしたりした場合に掛かった費用の一部を補助する目的で支払われ助成金で、2023(令和5)年10月以前から存在する制度です。

もともと、この助成金制度は「正社員化コース」「賃金規定等改定コース」などの計6コースで構成されていましたが、今回、新たに「社会保険適用時処遇改善コース」が7つ目のコースとして用意されることになりました。

この「社会保険適用時処遇改善コース」では、企業がパート従業員などを社会保険に新規加入させた上で同時に収入を増やす取り組みを行った場合に、従業員1人につき最大で50万円の助成金が支払われるものです。

従業員の収入を増やす方法には「社会保険適用促進手当を支給する」「基本給(時給)をアップさせる」「契約上の勤務時間数を増やす」などがあり、これらの方法を単独または組み合わせて行うことが必要になります。

具体的には、どのような方法で従業員の収入を増やすのかにより3つのメニューが用意されおり、それぞれ「手当等支給メニュ―」「労働時間延長メニュー」「併用メニュー」と名付けられています。

「手当等支給メニュ―」

「手当等支給メニュ―」は、社会保険適用促進手当の支給や基本給(時給)のアップで収入を増やすケースで、助成金を受け取れる条件および金額は次のとおりです。

- 1年目…標準報酬月額・標準賞与額の15%以上を通常の給料とは別に支払うと、従業員1人につき「20万円」を支給。

- 2年目…標準報酬月額・標準賞与額の15%以上を通常の給料とは別に支払うことに加え、3年目に基本給(時給)の18%以上の増額を行うと、従業員1人につき「20万円」を支給。

- 3年目…基本給(時給)を18%以上増額していると、従業員1人につき「10万円」を支給。

上記のように「手当等支給メニュ―」では従業員1人につき、計50万円の助成金を受けることが可能です。

具体例で考えてみましょう。

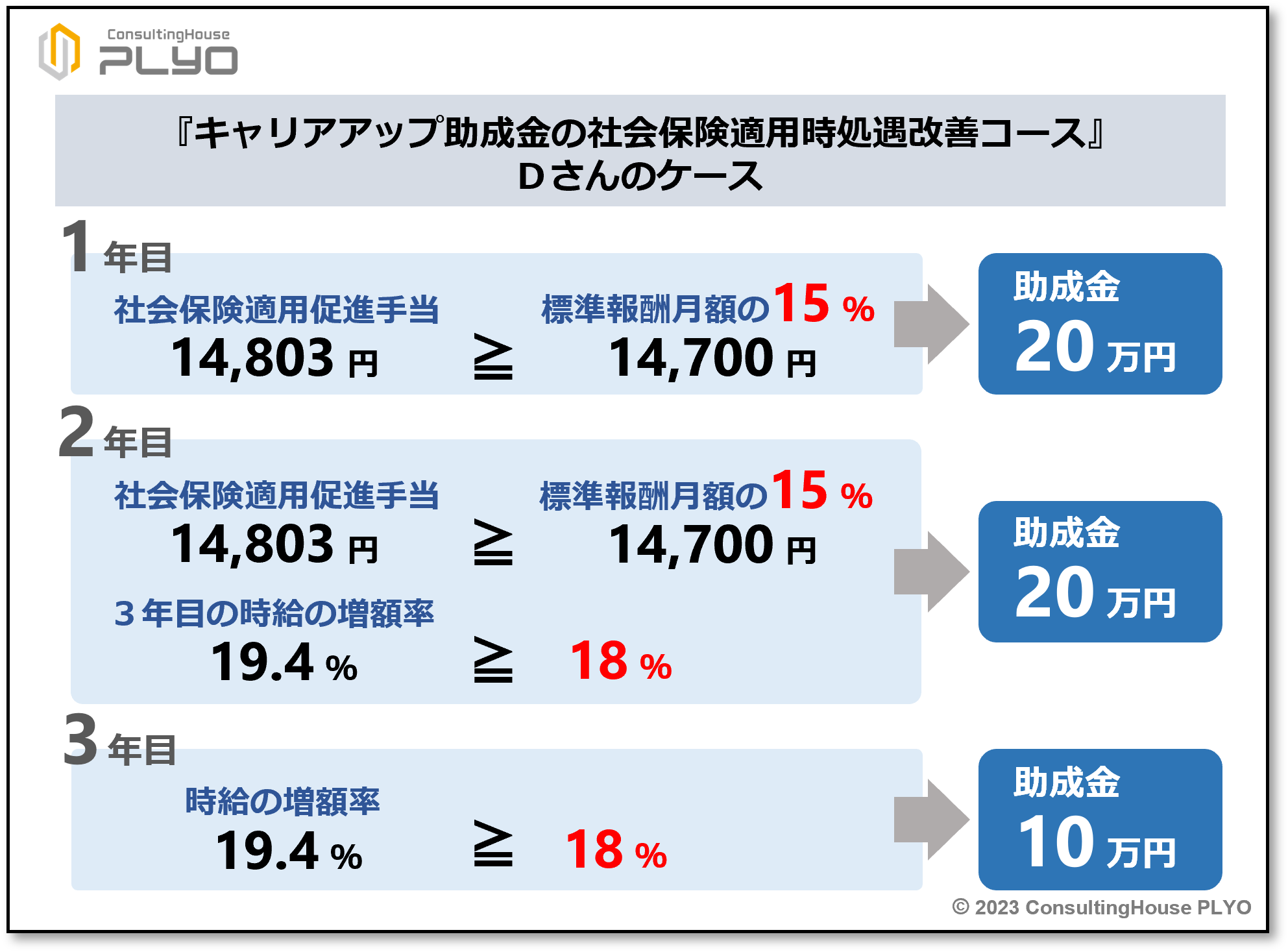

夫に扶養されながらパート勤めをするDさん(京都府在住、45歳)がいるとします。

勤務先(健康保険は協会けんぽ)の従業員数は200人なので、「短時間労働者が社会保険に加入する制度」の “適用になる職場” です。

Dさんはそれまでの就業調整を辞め、時給1,080円、給料の月額93,600円、週の所定労働時間20時間の条件で、現在の勤務先で社会保険に加入して働くことにしました。

この場合、Dさんには14,803円(=厚生年金8,967円+健康保険と介護保険5,836円、協会けんぽ京都支部の場合)の社会保険料負担が発生します。

しかしながら、Dさんの勤務先は【施策1】の「社会保険適用促進手当」を14,803円支払うことにしたので、Dさんの手取り額は減少しないことになります。

それでは、このケースがキャリアアップ助成金「社会保険適用時処遇改善コース」の「手当等支給メニュ―」の対象になるかを考えてみましょう。

この制度の対象になるには、上記のとおり1年目で「標準報酬月額・標準賞与額の15%以上を通常の給料とは別に支払うこと」が必要です。

Dさんの給料の月額は93,600円なので、標準報酬月額は9万8千円です。

従って、月に14,700円(=9万8千円×15%)以上の金額を通常の給料とは別に支払えば、1年目の助成金を受け取る条件を満たすことになります。

Dさんの会社が支払っている「社会保険適用促進手当」は14,803円ですから、14,700円より多いので条件を満たしています。

従って、Dさんの会社は1年目に20万円の助成金を受け取れることになるわけです。

それでは、2年目以降はどうでしょうか。

前述の【施策1】で説明をしたとおり、標準報酬月額の計算対象にならない「社会保険適用促進手当」の仕組みが利用できるのは、2年間に限定されています。

そのため、Dさんの会社は2年目も14,803円の「社会保険適用促進手当」を通常の給料とは別に支払うことができますが、3年目以降はできません。

そこで、Dさんの会社は2年目は1年目と同様に14,803円の「社会保険適用促進手当」を支払い、3年目以降は「社会保険適用促進手当」が支払えなくなるかわりに、Dさんの時給をアップさせることにしたとしましょう。

現在のDさんの時給は1,080円ですが、3年目からは1,290円にする計画です。

その結果、Dさんの給料の月額は93,600円から111,800円にアップすることになります。

この場合、Dさんの時給の増額割合は約19.4%(≒(1,290円-1,080円)÷1,080円×100)となります。

前述のとおり、2年目もこの助成金を受け取るには、標準報酬月額などの15%以上を通常の給料とは別に支払うことに加え、3年目には基本給(時給)を18%以上増額することが必要です。

Dさんの会社の取り組みはこの条件を満たしていますので、2年目に20万円の助成金が受け取れることになります。

さらに、3年目に時給が18%以上増額されるこのケースでは、同年に10万円の助成金も受け取りが可能です。

以上から、Dさんの会社がDさんを新規に社会保険に加入させ、同時に「社会保険適用促進手当」の支払いと時給アップの取り組みを行ったことにより受け取れる助成金は、計50万円ということになります。

「労働時間延長メニュ―」

次に「労働時間延長メニュー」について見てみましょう。

「労働時間延長メニュー」は、契約上の勤務時間数と基本給(時給)の増加で収入を増やすケースで、次のいずれかの条件を満たすと、従業員1人につき30万円の助成金を受け取ることができます。

- 週の契約勤務時間数を4時間以上増やした。

- 週の契約勤務時間数を3時間以上4時間未満の範囲で増やし、同時に基本給(時給)を5%以上アップさせた。

- 週の契約勤務時間数を2時間以上3時間未満の範囲で増やし、同時に基本給(時給)を10%以上アップさせた。

- 週の契約勤務時間数を1時間以上2時間未満の範囲で増やし、同時に基本給(時給)を15%以上アップさせた。

「併用メニュ―」

最後に「併用メニュー」です。

「併用メニュー」は、「手当等支給メニュ―」と「労働時間延長メニュー」を組み合わせて行うもので、1年目に「手当等支給メニュ―」の取り組みを行って従業員1人につき20万円の支給を受け、2年目に「労働時間延長メニュー」の取り組みを行って従業員1人につき30万円の支給を受けることが可能と説明されています。

従って、「併用メニュー」でも、従業員1人につき計50万円の助成金を受けることが可能になります。

なお、今回新設された「社会保険適用時処遇改善コース」には、申請人数に制限がありません。

そのため、条件を満たす従業員がいれば、1社で何人分でも助成金を申請し受け取ることが可能です。

また、他の助成金に比べて申請時の提出書類が簡素化されるなど、助成金の申請に関する手続き負担も軽減されるとのことです。

ただし、2025(令和7)年度末までに従業員を社会保険に新規加入させた場合が対象とされています。

それ以降に新規加入させても対象にならないため、注意が必要です。

ここがポイント! 『キャリアアップ助成金のコースの新設』とは

短時間労働者が社会保険に新規加入する際に従業員の収入を増やす取り組みを行った場合、キャリアアップ助成金の「社会保険適用時処遇改善コース」の要件を満たせば、対象となる従業員1人につき最大で50万円の助成金が支払われる。

今回のニュースまとめ

今回は、本年(2023年)9月27日に厚生労働省が発表した『年収の壁・支援強化パッケージ』について、4つの施策のうち2つの内容を見てきました。

ポイントは次のとおりです。

- 『年収の壁・支援強化パッケージ』は「106 万円の壁」に対応した2つの施策、「130 万円の壁」に対応した1つの施策、その他の施策の計4施策で構成されている。

- 短時間労働者が社会保険に新規加入する際に支払う「社会保険適用促進手当」は標準報酬月額の計算対象にならないため、社会保険料負担が小さくなる。

- 短時間労働者が社会保険に新規加入する際に従業員の収入を増やす取り組みを行った場合、一定の要件を満たせば、対象となる従業員1人につき最大で50万円の助成金が支払われる。

次回の後編では、『年収の壁・支援強化パッケージ』の残り2つの施策を解説します。

どうぞお楽しみに。

出典・参考にした情報源

厚生労働省ホームページ:年収の壁・支援強化パッケージについて

https://www.mhlw.go.jp/stf/taiou_2023_00002.html

読者からのご質問への回答

ご質問

年収の壁・支援強化パッケージの中編で伺います。

内容に社会保険料の算定対象外になるのは、標準報酬月額14万4千円以下の場合とありました。

なぜそうなるのか伺いたいと思います。厚生労働省のチラシは見たのですがわかりません。

よろしくお願いします。

メモ

ご質問には「14万4千円」とありますが、「10万4千円」の誤りと思われます。「10万4千円」として回答をしています。

回答

お尋ねの点について厚生労働省の資料に説明はありませんが、恐らく次のような理由によるものと考えられます。

『社会保険適用促進手当の標準報酬算定除外』は短時間労働者を対象とした施策です。

標準報酬月額が「10万4千円」の場合とは、給料の月額が「10万1千円以上10万7千円未満」のケースが該当しますが、仮に給料額が10万7千円であったとしても年収換算で128万4千円(=10万7千円×12カ月)であり、被扶養者認定の収入の基準である「130万円」を下回っています。

ところが、標準報酬等級が1等級上の「11万円」になると、給料の月額が「10万7千円以上11万4千円未満」の場合が該当しますので、年収に換算すると「130万円以上」のケースが出てくることになります。

例えば、給料の月額が「11万円」の人の場合には、年収に換算すると132万円(=11万円×12カ月)となります。年収が「130万円以上」になる場合には短時間労働者としてではなく、フルタイムで働く人と同じ扱いで社会保険に加入する対象者となります。

そのため、年収換算で「130万円以上」になるケースが発生しない標準報酬月額である「10万4千円」以下という基準が設定されたのではないかと考えます。

(以上は大須賀社労士の私見となります)

大須賀信敬

みんなのねんきん上級認定講師