どんなニュース?簡単に言うと

今年(2023年)も7月から全国の市役所や町役場などで、国民年金保険料の「2023年度分の免除・猶予申請」の受け付けが開始されました。

しかし、なぜ2023年度分の受け付けなのに4月からではなく、7月から一斉に始まったのでしょうか。

今回はこの点を見ていきましょう。

スポンサーリンク

どんなニュース?もう少し詳しく!

新年度分の受け付けは全国一斉に「7月」開始

自営業者やフリーランサーなどの国民年金の第1号被保険者は、月々、定額の保険料を納めなければなりません。

2023(令和5)年度であれば、1カ月当たり16,520円の納付が義務とされています。

しかしながら、経済的に納めることが難しい場合には、必要な手続きを取ることで保険料の納付が免除されたり、猶予されたりすることがあります。

前者を保険料免除制度といい、後者を納付猶予制度といいます。

どちらも手続きは市役所や区役所、町役場、村役場の国民年金の窓口で行うことができます。

ただし、新年度である2023(令和5)年度分の免除や猶予の申請は、同年6月までは原則として受け付けてもらうことができませんでした。

全国どこの自治体でも、新年度分の申請の受け付けは7月に入らないと行われないのが基本ルールになっています。

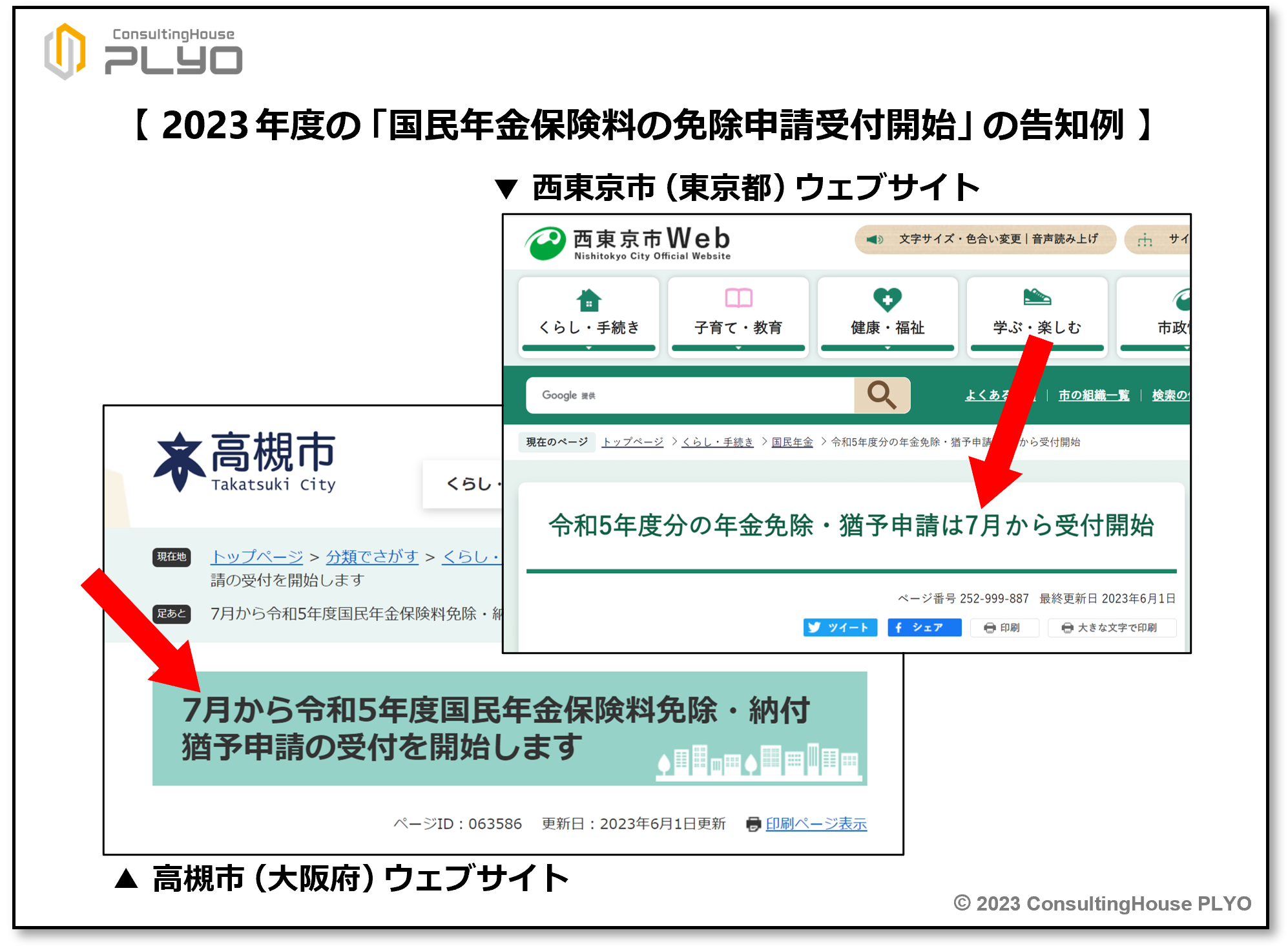

そのため、ホームページ上で次のような告知を行っている自治体もあるようです。

(タップで拡大)

ここがポイント! 保険料免除・猶予の新年度分の受け付け

国民年金の保険料免除制度や納付猶予制度の新年度分の申請は、「7月」になると全国の自治体で受け付けが開始される。

免除・猶予制度は “年度” の区切りが異なる

それでは、その点を一緒に見ていきましょう。

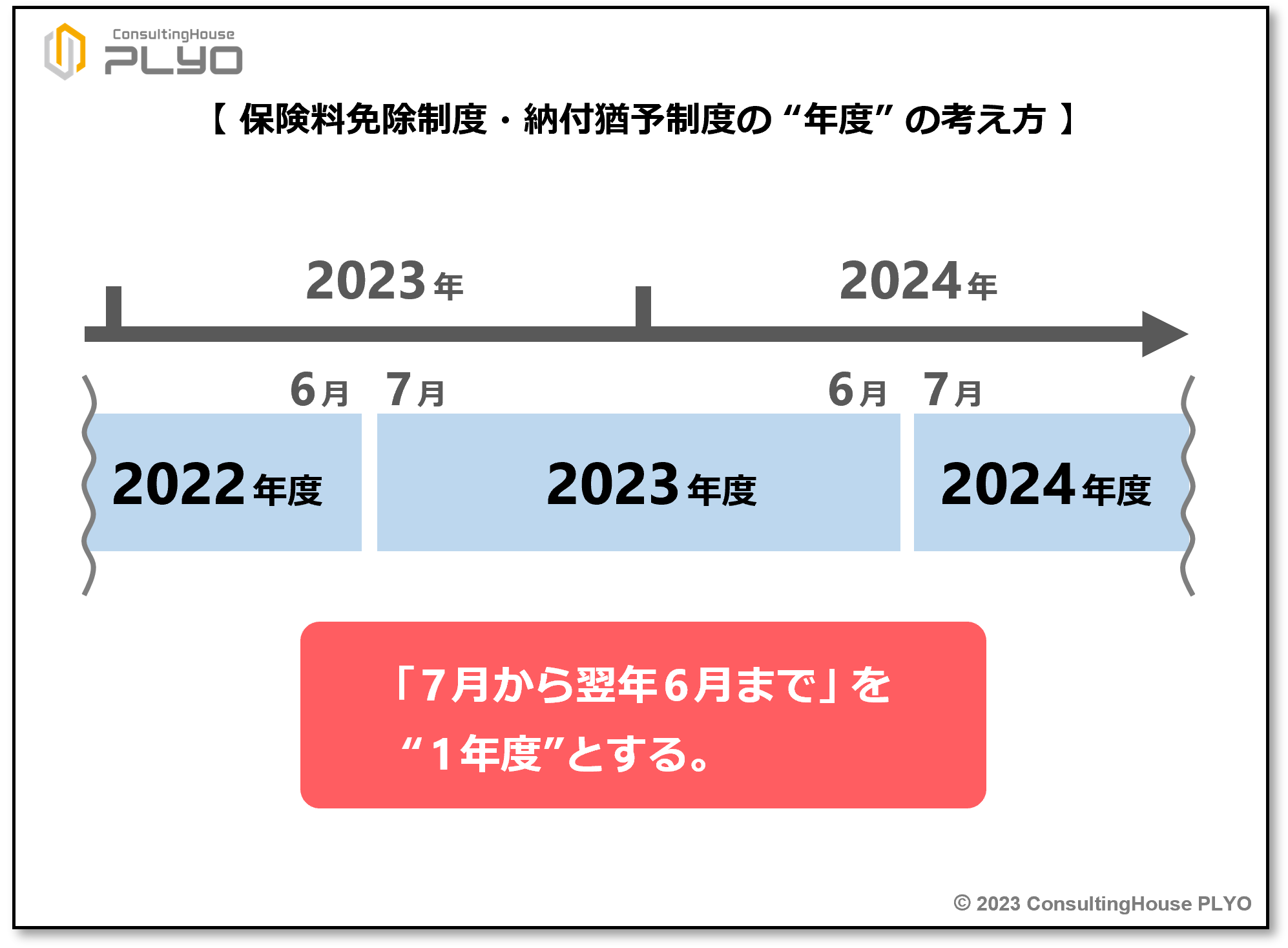

保険料免除制度と納付猶予制度は、どちらも1回の申請で「1年度分」に当たる12カ月分の保険料の免除や猶予が認められます。

ただし、これらの制度では “年度” の区切りが通常とは異なります。

公的年金制度を運営する日本年金機構も全国の市区町村も、原則として「4月からの12カ月間」を “1年度” と定めて事業運営が行われています。

しかしながら、国民年金の保険料免除制度や納付猶予制度については、「4月からの12カ月間」が “1年度” とはされていません。

これらの制度では「7月からの12カ月間」を “1年度” と決め、制度運営が行われています。

つまり、「7月から翌年6月まで」が免除・猶予を認める単位とされているわけです。

例えば、2023(令和5)年度分の保険料の免除・猶予を申請するということは、具体的には「2023(令和5)年7月分から2024(令和6)年6月分まで」の保険料について手続きすることを意味しています。

(タップで拡大)

保険料の免除や猶予は、「申請対象の年度」が始まらないと申し込みができません。

そのため、新年度分の申請の受け付けは、新年度の始まりの月である「7月」に開始されるわけです。

ここがポイント! 新年度分の申請の受け付けが「7月」に始まる理由

保険料免除制度や納付猶予制度は、「7月から翌年6月まで」を “1年度” として制度が運営されている。「申請対象の年度」が始まらないと申し込みができない仕組みのため、新年度分の申請の受け付けは「7月」に開始される。

所得審査の影響で「7月始まりの年度」に

保険料免除制度と納付猶予制度はどちらも「7月から翌年6月まで」を “1年度” と定め、年度単位で免除や猶予が決定されます。

このような取り扱いが行われる理由は、両制度の「所得審査」の仕組みが関係しています。

国民年金保険料の免除や猶予は、本人や家族の「所得審査」を実施した上で対象者が決定されます。

免除や猶予を希望する人の所得状況を客観的な数値でチェックし、本当に保険料の納付が困難かを確認するわけです。

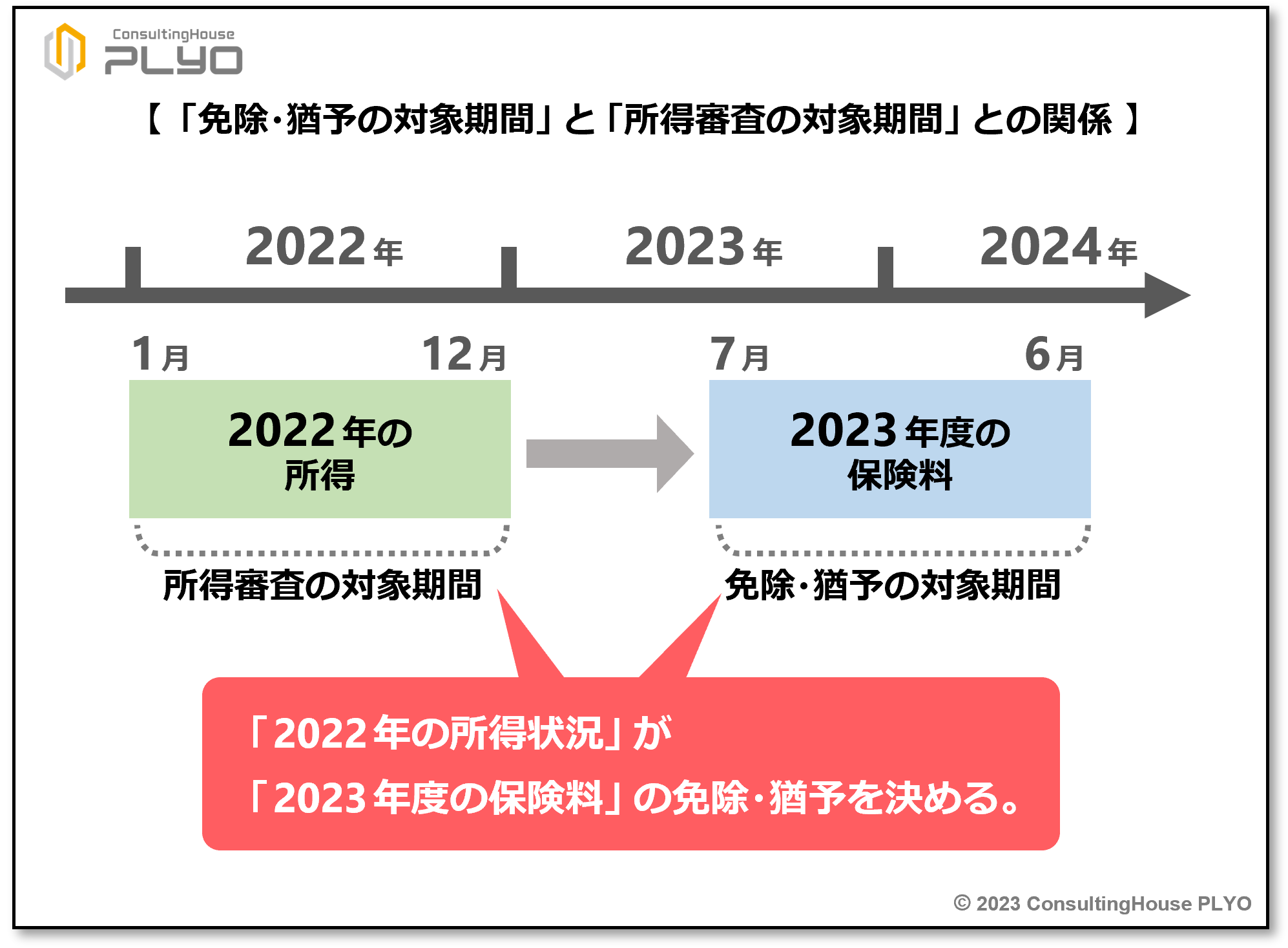

実はこの「所得審査」では、免除などの申請をした時点の所得状況を見るわけではありません。

前年の所得状況が審査対象とされています。

例えば、2023(令和5)年度の保険料の免除・猶予を希望する場合には、2022(令和4)年の所得状況が審査対象になります。

つまり、「2023(令和5)年7月分から2024(令和6)年6月分まで」の保険料の免除・猶予を受けるためには、「2022(令和4)年1月から同年12月まで」の所得が低いことが条件になるわけです。

(タップで拡大)

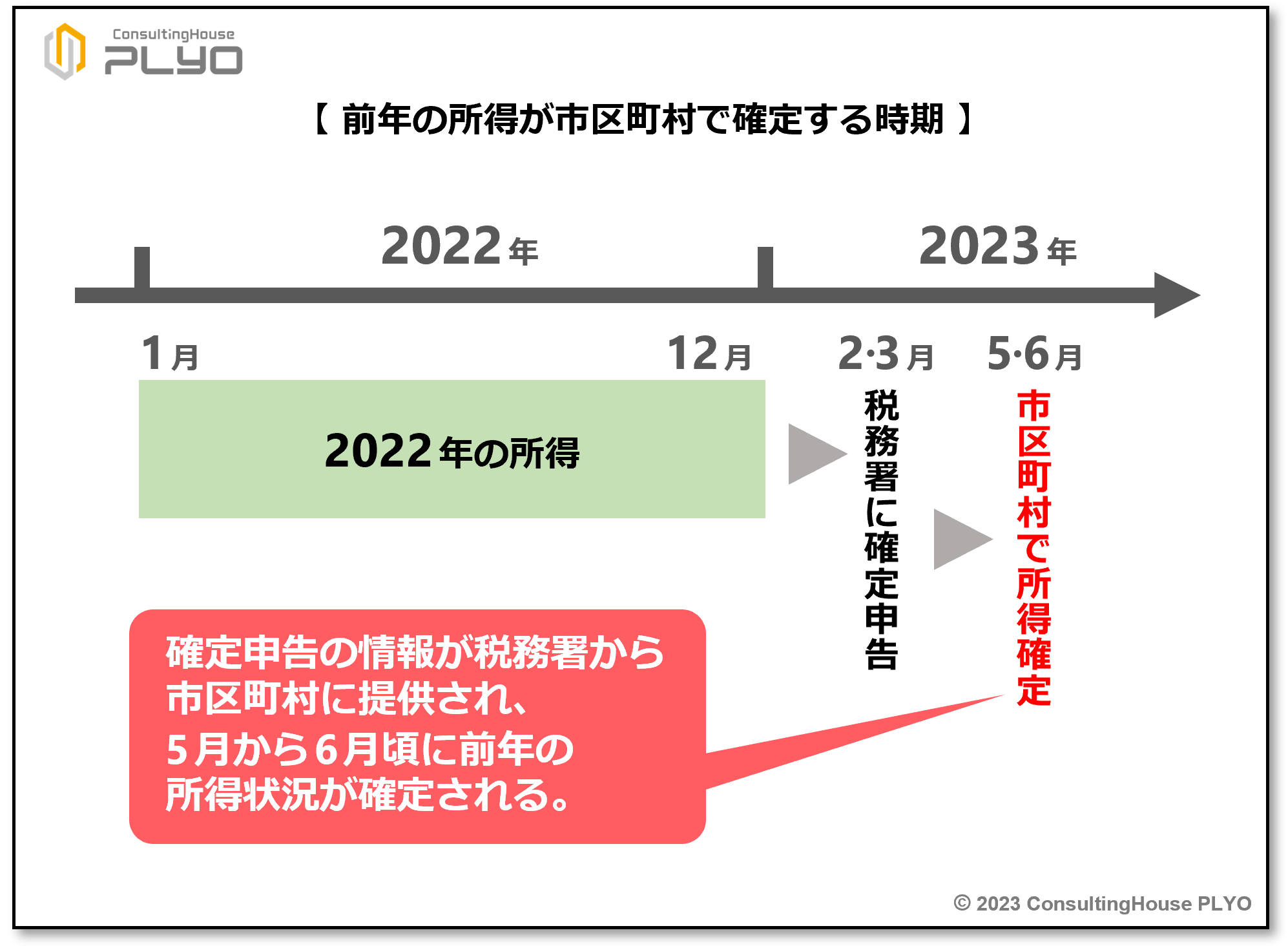

ところで、例年4月の時点では、市区町村は住民の前年の所得状況をまだ確定できていません。

個人が得た所得については、原則として税務署に確定申告を行うことで所得税の精算作業が行われます。

具体的には、「1月から12月までの所得」について、年が明けた2月から3月に確定申告を行うことになります。

その後、確定申告の情報は税務署から市区町村に提供され、市区町村ではその情報を基に住民の前年の所得状況の確定作業に入ります。

このような段取りを経るため、最終的に市区町村が住民の前年の所得状況を確定できるのは5月から6月頃になるのが通常です。

(タップで拡大)

このようにして確定された所得額に基づいて保険料の免除・猶予の所得審査を行うため、免除制度などにおける “年度” はその後の7月から始まることになっています。

そのとおりです。

ここがポイント! 免除・猶予制度で「7月始まりの年度」が採用されている理由

市区町村では、例年5~6月に前年の所得状況が確定される。その情報を基に所得審査を行うため、免除・猶予制度では「7月始まりの年度」が採用されている。

災害発生時にも適用される「7月始まりの年度」のルール

国民年金の保険料免除制度には、通常の免除の他に「災害による特例免除」という仕組みが設けられています。

これは震災や風水害、火災などの影響を被った場合に、「所得状況」ではなく「被災状況」に応じて保険料が免除される仕組みです。

「災害による特例免除」では前年の所得状況は関係がないため、対象者の所得審査は行われません。

そのため、仮に前年に多額の所得があったとしても、現在被災をして保険料の納付が困難なのであれば免除が認められることになります。

被災者の生活実態に合わせた免除制度といえるでしょう。

最近では、2023(令和5)年6月初めに降った大雨により、茨城県、埼玉県、静岡県、和歌山県などで大きな被害が発生しましたが、この豪雨で被災をした方の中にも「災害による特例免除」の申請をした方がいるかもしれません。

「災害による特例免除」では、「災害が発生した前月分の保険料」から「災害発生の翌々年6月分の保険料」までが免除の対象になります。

従って、2023(令和5)年6月初旬の大雨被害に遭ったケースでは、「2023(令和5)年5月分から2025(令和7)年6月分まで」の保険料が「災害による特例免除」の対象となり、所得状況に関係なく免除を受けることが可能になります。

ただし、1回の申請で全ての保険料の特例免除が認められるわけではありません。

前述のとおり保険料免除制度では、「申請対象の年度」が始まらないと申し込みができないからです。

具体例で考えてみましょう。

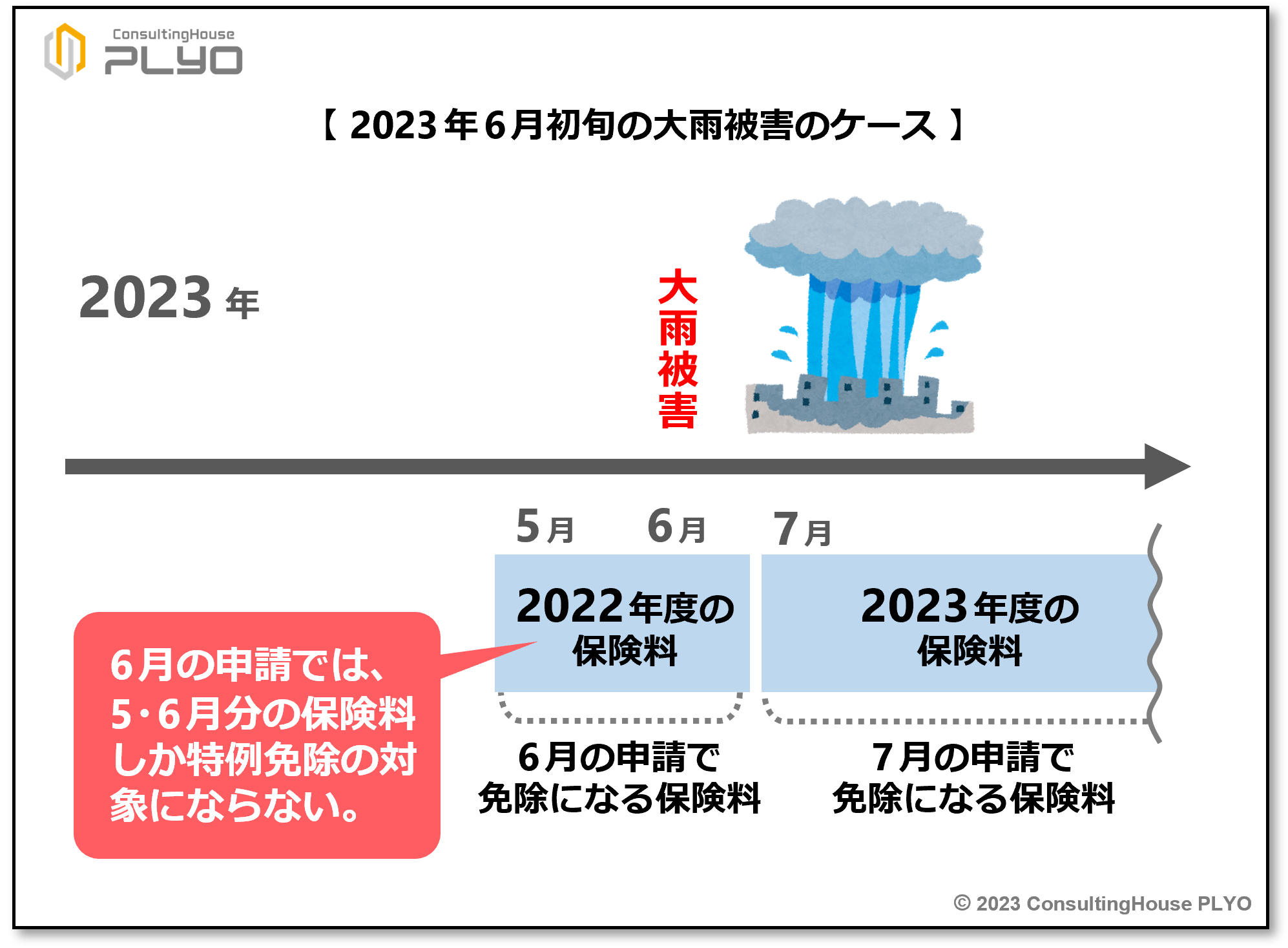

2023(令和5)年6月初旬の大雨被害に遭った方が、同月に市役所で「災害による特例免除」の申請をしたとします。

この場合、申請をした2023(令和5)年6月は、免除制度の “年度” の区切りに当てはめると「2022(令和4)年度」に該当します。

そのため、この時点で免除の申請ができるのは、特例免除の対象期間のうち「2022(令和4)年度」の保険料に限定されます。

「2023(令和5)年度」以降の保険料については、2023(令和5)年6月の時点ではまだ該当の年度が始まっていないので、免除申請ができません。

結果として、同年6月に免除の申請ができるのは、大雨被害の前月である「2023(令和5)年5月分」と翌月の「同年6月分」の保険料のみとされるのが通常です。

(タップで拡大)

2023(令和5)年7月分以降の免除も受けたければ、同年7月になってから再度、免除申請を行わなければならないのが一般的な取り扱いになります。

このような取り扱いは、大雨被害に遭い日々の生活もままならない被災者にとっては、負担の大きい申請作業といえるかもしれません。

「7月にならなければ、新年度分の免除申請は受け付けない」という仕組みは、このようなところにも影響を及ぼしています。

ここがポイント! 「7月始まりの年度」が災害による特例免除に与える影響

「7月始まりの年度」のルールは災害による特例免除の申請時にも適用される。そのため、申請作業が被災者の負担になることも懸念される。

今回のニュースまとめ

今回は国民年金の保険料免除制度・納付猶予制度について、申請の受け付けの仕組みを見てきました。

ポイントは次のとおりです。

- 国民年金の保険料免除制度や納付猶予制度の新年度分の申請は、「7月」に全国の自治体で受け付けが開始される。

- 新年度分の受け付けが「7月」からなのは、免除・猶予制度が「7月から翌年6月まで」を “1年度” と定めており、「申請対象の年度」が始まらないと免除などの申請を受け付けない仕組みだからである。

- 市区町村では、例年5~6月に前年の所得状況が確定される。その情報を基に所得審査を行うため、免除・猶予制度では「7月始まりの年度」が採用されている。

- 「7月始まりの年度」は災害による特例免除にも適用される。そのため、申請作業が被災者の負担になることも懸念される。

年金アドバイザーの勉強をしている方は、事例形式の過去問に出てくる「国民年金の保険料免除期間」の記述を探し、「いつからいつまで」と書かれているかを確認してみてください。

多くの記述が「○○年7月~○○年6月」となっているはずです。

こんなところにも、免除・猶予制度の「7月始まりの年度」の仕組みが影響を及ぼしているようです(笑)。

出典・参考にした情報源

-

-

国民年金保険料の免除制度・納付猶予制度

続きを見る

大須賀信敬

みんなのねんきん上級認定講師