どんな事例?簡単に言うと・・

2017年8月。年金を受け取るための最低加入期間が10年に短縮されました。無年金対策になる一方で、低年金者が増えるという心配もされています。それでは10年しか納めずに残りは未納とした場合、どんな状況になるのか、具体的な年金計算をしてみます。今回はサラリーマンの年金で見てみます。

スポンサーリンク

こんな事例を考えてみましょう

今回の事例の何が問題なんでしょうか

老後の年金を受け取るためには最低でも10年間の加入期間が必要です。

前回、自営業者の年金編でこの10年は

未納した期間は除き、保険料を納めるか、免除・猶予してもらった期間でなければいけません。

と説明しました。

では、サラリーマンの場合はこの10年をどう考えるか。

厚生年金の仕組みと最低加入期間10年との関係はどうなっているのか。

年金額の計算式と合わせて、その仕組みが問題になります。

解説してみましょう

今回も私、シモムーが解説します。

前回は自営業者の老後の年金について、色々なケースを見ていきました。

-

-

もしも10年払ってそれでやめたらどうなる?自営業者の老後の年金編|みんなのねんきん

どんな事例?簡単に言うと・・ 2017年8月。年金を受け取るための最低加入期間が10年に短縮されました。無年金対策になる一方で、低年金者が増えるという心配もされています。それでは10年しか納めずに残り ...

結論。

10年納めるだけでは大した金額にはなりません。

また、

国民年金では免除や猶予の仕組みがあるので、それらの仕組みを活用すればするほど、年金は減っていくことがわかりました。

4回シリーズの第2回はサラリーマンが入る厚生年金に10年だけ入って退職したら、将来の年金はどんな結果が待っているのかを検証してみます。

厚生年金制度の老後の年金も10年加入すればもらえる

年金を受け取るための最低加入期間は10年。

これはサラリーマンだけをして10年経過したという状況でもクリアーできます。

この10年は、

未納した期間は除き、保険料を納めるか、免除・猶予してもらった期間でなければいけません。

と説明しました。

サラリーマンで厚生年金に入ると、自動的に「保険料を納める」という状況になるからです。

厚生年金の老後の年金はどう計算するのか

では、一体いくらの年金額になるか。

厚生年金制度からの老後の年金は”老齢厚生年金”といいます。

老齢厚生年金は現役時代の給料の平均値と厚生年金の加入期間によって決まります。

前回、国民年金の老後の年金については、

老齢基礎年金は既に満額が決まっていて、ちょっとでもサボってしまうと減っていくという減点方式を採っています。

と解説しましたが、老齢厚生年金は全く逆。

厚生年金に入れば入るほど、また、給料が高ければ高いほど年金額が増えるといういわば加点方式になっています。

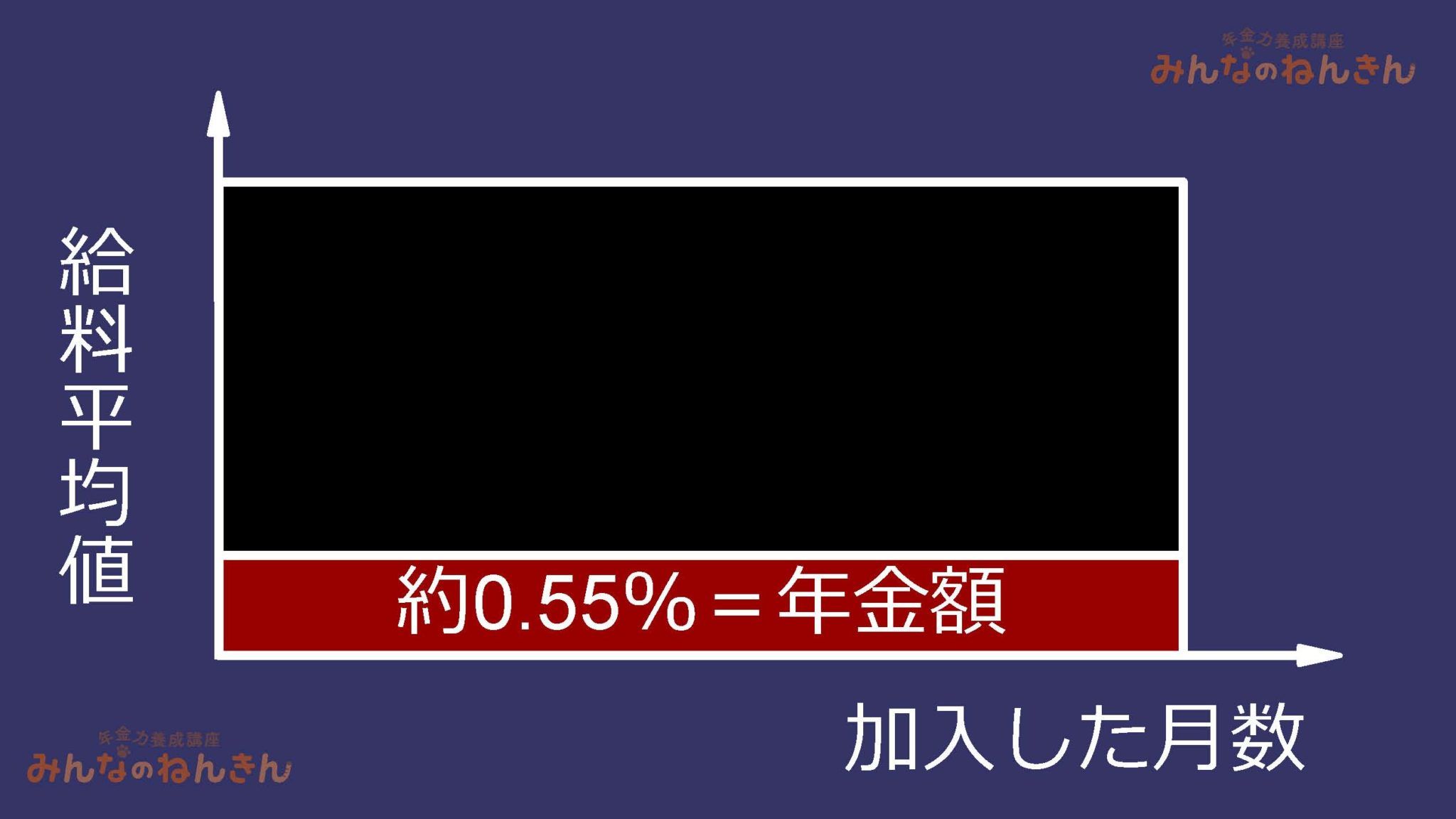

下の図を見てください。

(タップで拡大)

老齢厚生年金を計算する際はこの3つの要素を掛け合わせます。

加点するのはいいのですが、給料の月あたりの平均値に加入月数を掛けただけで年金額としたらとんでもない金額になってしまいます。

そこで、赤丸の「一定の乗率」を掛けて適正な金額にしていると考えてください。

この乗率はおよそ0.55%となっています。

図にしてみるとこんな感じ。

(タップで拡大)

黒い面積の約0.55%分=赤い長方形の面積が広ければ広いほど年金は増える。

面積を広げる要素は給料の平均値と加入月数ということがわかります。

ということは、

老齢厚生年金はまさに人それぞれの金額になるということなんです。

ただ、

厚生年金に入ると金額の話はこれでおわりになりません。

厚生年金に入れば同時に国民年金にも入る

というのも、

厚生年金に入ると同時に国民年金にも入るからです。

国民年金の第2号被保険者という分類になります。

厚生年金1か月分は国民年金における保険料納付1カ月分になります。

つまり、

厚生年金に入れば、将来の老齢厚生年金に反映するのはもちろん、国民年金の老齢基礎年金にも反映して二重取りできるわけです。

ただし、

保険料は当然ですが、国民年金に単純に入るより高い金額になります。

また、

医療保険の健康保険にもセットで入るので、その分の負担も生じます。

もっとも、

厚生年金も健康保険も(2つ合わせて”社会保険”)、保険料の額は事業主と半分ずつの負担。

社会保険に入るのは将来の年金ももちろん、保険料負担の点でもメリットがありますね。

これらの特徴を考えながら、加入期間10年を固定させたうえで年金額をシミュレートしてみましょう。

スポンサーリンク

給料平均値別のパターンで10年の年金を考えてみる

全てのパターンを20歳から29歳までの10年間厚生年金に入り、あとは未納という状況で考えてみます。

在職中の給料はボーナスも含めた月あたりの平均値とします。

パターン1 給料平均10万円

まずは、10年間パートタイマーだったというような状況にしてみます。

この場合、上の計算式に当てはめてみると、

10万円 × 0.55% × 120カ月 = 年額66,000円

加えて国民年金からの老齢基礎年金もありますから

78万円 × 120カ月/480カ月 = 年額195,000円

合計 年額261,000円 月額21,750円となります。

老齢厚生年金は大したことにはなりませんが、老齢基礎年金が大きいですよね。

パターン2 給料平均42.8万円

つぎに、

厚労省が発表している40年間厚生年金に入った男性の平均的収入42.8万円という状況にしてみます(参考資料の1ページ目最後)。

※参考 厚労省発表 平成 29 年度の年金額改定についてお知らせします

42.8万円 × 0.55% × 120カ月 = 年額282,480円

国民年金からの老齢基礎年金は

78万円 × 120カ月/480カ月 = 年額195,000円

合計 年額477,480円 月額39,790円となります。

どんなに給料が高くても老齢基礎年金は同じなわけです。

パターン3 65歳時に年下の配偶者がいる

老齢厚生年金では家族手当が加算されることがあります。

その金額は年額約40万円。

バカになりません。

今回検証した人たちは加算されるでしょうか。

全員ダメです。

なぜなら、家族手当を受け取るためには、厚生年金の加入期間が20年以上必要だからです。

どんなに高給取りでも関係ありません。加入期間だけが問題です。

今回は10年しか加入しないわけですから家族手当はゼロ円です。

パターン4 途中で1年半育児休業でその間は給料ゼロ

このパターンでは休業中は給料がもらえなかったわけですから、給料の平均値はさがりそう。

でもそうはなりません。

あたかも休業に入る前の給料をそのままもらっているとみなして年金額計算をしてもらえます。

しかも、

産休・育休期間中は保険料が免除されますから会社にとってもありがたい(保険料を納める義務があるのは会社ですから)。

というわけで、

どのパターンでも産休・育休期間+その間給料ゼロでも老後の年金に不利益にならないようになっています。

パターン5 納められる保険料を全て納め尽くす

月給の平均値といっても青天井で認められるわけではありません。

月に100万もらっていても、最大で62万円で打ち止め。

ボーナスは年3回まで支給されたものが対象になり、1回の上限150万円。

200万円もらっても150万円で打ち止め。

ちなみに、年4回以上のボーナス支給は月給に組み込まれてしまうため、やはり62万円が壁になってしまいます。

そこで、

最後のパターンは、

月給62万円+ボーナス150万円×3÷12=37.5万円の合計値99.5万円

考えられるフルパワー界王拳20倍で考えてみます。

99.5万円 × 0.55% × 120カ月 = 年額656,700円

老齢基礎年金はみんな同じで年額195,000円。

合計 年額851,700円 月額70,975円となります。

ここまでやり切れば、10年加入でもまともな年金額になりそうです。

今回の事例まとめ

今回は10年だけ納めたらどうなる?という視点でサラリーマンの年金額計算をしてみました。

まずは、

厚生年金制度からの老後の年金 = 老齢厚生年金 は加点方式であること。

納めれば納めるほど増える

という努力に応じた年金と言えます。

そして、

厚生年金に入れば同時に国民年金にも入る。

国民年金側からすると、”保険料を納付”という評価をしてもらえますから

厚生年金1カ月加入 = 老齢厚生年金1カ月分 + 老齢基礎年金1か月分

となります。

自営業者が1か月分の保険料を納めても老齢基礎年金1カ月分にしかならないので、社会保険に入るメリットはかなり大きいですね。

そして、給料の平均別に10年分のシミュレーションしてみました。

- パターン1 平均10万円 年額66,000円

- パターン2 平均42.8万円 年額282,480円

- パターン3 家族手当はもらえない

- パターン4 産休・育休で給料ゼロでも不利益にならない

- パターン5 平均99.5万円 年額656,700円

高給取りになればなるほど年金額も充実していくことがわかります。

もちろん、納める保険料も高額になるわけですが、会社と半分こずつになることを考えると悪くはありません。

というわけで今回は厚生年金のケースで考えてみました。

次回は10年のみ加入した場合の障害年金をシミュレートしてみましょう。

出典・参考にした情報源

ありません

事例は実際の相談をヒントにしたフィクションです。記事中のアルファベットは実在の人物・企業名と関係ありません。記事は細心の注意を払って執筆していますが、執筆後の制度変更等により実際と異なる場合もあります。記載を信頼したことによって生じた損害等については一切責任は負えません。