どんな事例?簡単に言うと・・

毎年誕生月に届く「ねんきん定期便」。2020年6月は私のもとにいつもと違う定期便が届きました。今回は節目年齢で届いた「ねんきん定期便」を題材にその中身の検証をしてみます。今回は全3回(前編・中編・後編)のうちの中編。記載内容を見ながら、現時点で老後の年金をもらうと仮定した場合の数字の検証と今できる年金増額の対応策をまとめました。

スポンサーリンク

こんな事例を考えてみましょう

前編では2020年6月に届いた私の定期便について、中身に入る前に定期便・記録問題の背景事情についてまとめました。

-

-

生涯で3度しか来ない年金通知が来たので中身を検証してみたら・・ 前編|みんなのねんきん

どんな事例?簡単に言うと・・ 毎年誕生月に届く「ねんきん定期便」。2020年6月は私のもとにいつもと違う定期便が届きました。今回は節目年齢で届いた「ねんきん定期便」を題材にその中身の検証をしてみます。 ...

続きを見る

いよいよ今回はこの定期便を見ながら、私の事例で老後の年金を考えます。

今回の事例の何が問題なんでしょうか

節目年齢で届く定期便は情報量が多く、どこに注意して読むべきか、一般の方にはわからないものです。

中編では、実際に私の定期便を見ながら、これまでの保険料納付額、年金加入期間、加入実績に応じた年金額を検証して、45歳の今できる対応策を考えます。

定期便の数字の前提条件、年金増額方法の具体策が問題になります。

解説してみましょう

シモムーはこれまでいくら納めてきたか?

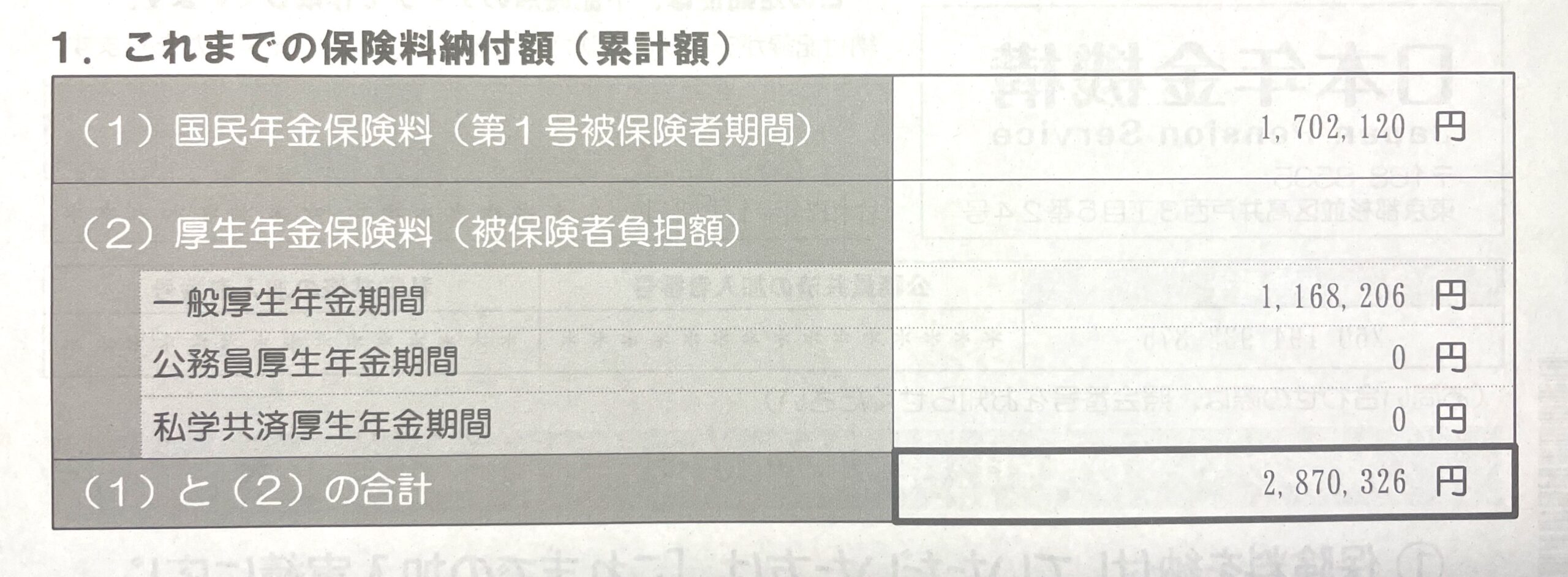

まず、最初は私がこれまで納めてきた保険料の累計額を見てみましょう。

(タップで拡大)

合計で280万円。

他人と比べてみないとわかりませんが、おそらく同年代での比較ではかなり少ないと思います。

というのも、そもそも会社勤めをほとんどしていないので厚生年金にはほとんど入っていませんし、国民年金の保険料も未納はもちろん、保険料を免除されていた期間も結構あるからです。

国民年金の保険料累計額の前提

では、

どのような前提でこの数字が出たのか、まずは、国民年金の保険料について列挙すると以下のとおりです。

- 付加保険料を含めた金額

- 前納した場合は割安になった金額

- 追納した場合は加算額を含めた金額

- 一部免除の場合は免除後の残った納付金額

「1」は本体の金額に400円を追加して納めるもの。24ヶ月だけ納めたことがあります。

「2」は事前にまとめて納めると割引になる仕組み。実際に割安で納付した金額が計上されます。

「3」は過去10年の免除の期間に対して後から納める仕組み。実際に割高で納付した金額が計上されます。

「4」は、私の場合は、「全額免除」「半額免除」「4分の1免除」「4分の3免除」全種類の免除を経験しています。

例えば、半額免除の承認がされると、残りの半額は納めるわけですが、その納めた半額分が累計額に載っているということです。

厚生年金の保険料累計額の前提

つぎに、

厚生年金の保険料累計額の前提を列挙してみましょう。

- 被保険者負担額のみの累計

- 産前産後、育児休業期間で事業主の届出による保険料免除期間は計上なし

- 厚生年金基金の加入期間は事業主が基金に納めた金額は計上なし

「1」について。厚生年金の保険料額は事業主と本人と半額ずつ負担しますが、本人分しか載っていないということです。

「2」は産休・育休を取ると、その期間の社会保険料が免除になる仕組みがあります。これを利用すると累計額には計上されません。

免除にはなりますが、将来の老齢厚生年金の年金計算にはこの期間は反映されるのでありがたい仕組みです。

「3」は厚生年金基金に加入すると、その期間中、事業主は基金と国に保険料を納めますが、国に納めた分しか計上されないということです。

私には「1」しか関係ありませんでした。

こうして見てみると、国民年金は実際の納付額に近いものが表示されているものの、厚生年金のほうは事業主負担分が除かれており、ちょっと実際とはかけ離れているのかなという印象です。

スポンサーリンク

シモムーの老後の年金はいくらか?

では、

私が今ここで玉手箱を開けて65歳になったとして、老後の年金額はいくらになるのか、検証してみましょう。

そもそも老後の年金をもらえる条件を満たすか?

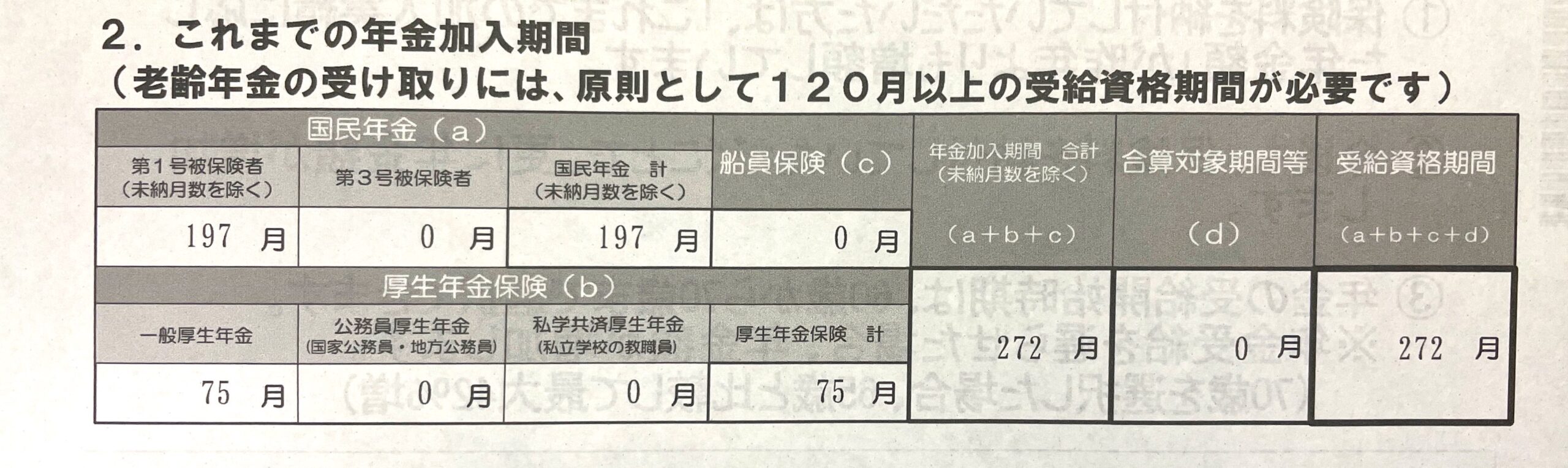

老後の年金をもらうための年齢以外の条件は以下のとおり。

納付と免除の期間の合計が120ヶ月(10年)以上ある

(タップで拡大)

私の場合、国民年金の納付と免除の期間の合計が197ヶ月、厚生年金の期間が75ヶ月あるので、合計272ヶ月。

120ヶ月は余裕で超えました。

国民年金と厚生年金の期間を両方足して考えないといけません。

これで老後の国民年金をもらえることがハッキリしました。

一方、

老後の厚生年金をもらう場合は、これに加えて、

厚生年金の加入期間が1ヶ月以上ある

ことが必要。こちらも条件を満たしています。

さて、問題は一体いくらもらえるか?です。

国民年金・厚生年金の老後の年金はいくらか

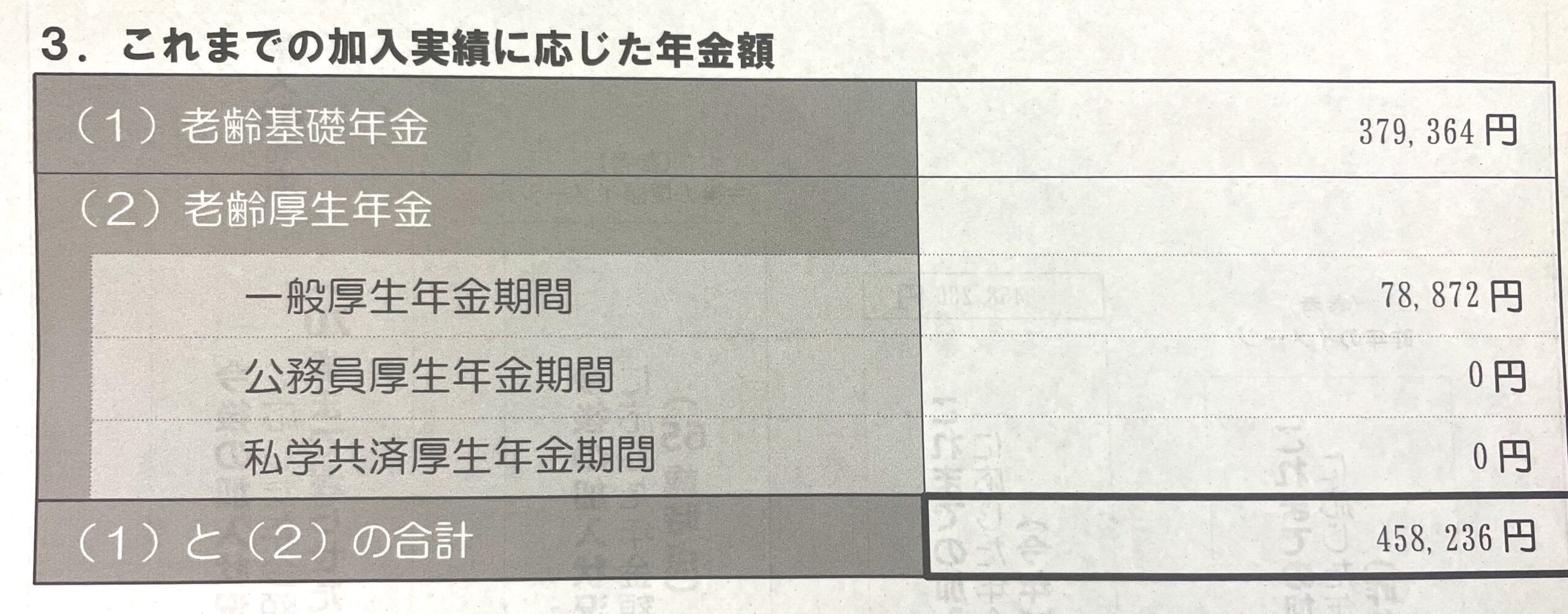

定期便にはこのように記載があります。

(タップで拡大)

年額で約45万円。月額で37,500円。

確かに安いですが、仮に今もらうとした場合の試算額なので、これからの加入次第で大きく変わることは忘れてはいけません。

では、なぜこの金額になるのかを考えてみます。

老齢基礎年金の計算

国民年金制度からもらえる老後の年金は”老齢基礎年金”

この年金は20歳から60歳までの40年間の納付割合を満額である約78万円に掛けて計算します。

約78万円 × 納付実績/480月(40年)

ここでいう”納付実績”は納付の期間に免除の期間も含めて考えます。

私は納付の期間は87ヶ月+75ヶ月(厚生年金の期間)ありました。

国民年金制度からもらえる老齢基礎年金ですが、厚生年金の期間も納付の期間としてカウントするのがポイント。

なぜなら、厚生年金加入 = 国民年金の第2号被保険者 として両制度に加入しているからです。

ここで、

免除の期間は1ヶ月としてカウントはされません。

最低「3分の1ヶ月」から「8分の7ヶ月」までの評価となり、免除の時期と種類でその割合が変わります。

そこで、私の免除期間の内訳を把握すると・・

(タップで拡大)

- 4分の1免除:6ヶ月 × 8分の7ヶ月

- 半額免除:48ヶ月 × 4分の3ヶ月

- 4分の3免除:25ヶ月 × 8分の5ヶ月

- 全額免除:2ヶ月 × 2分の1ヶ月 + 29ヶ月 × 3分の1ヶ月

同じ全額免除内でも2ヶ月だけは2分の1ヶ月という評価で、残りは3分の1ヶ月という評価。

これは平成21年3月以前は3分の1、4月以降は2分の1と改正されたからです。

また、私の場合は付加保険料を24ヶ月分納めているので、

200円 × 納付月数

年額4800円がプラスとなります。

これらを計算してみると約37万円ということで定期便の記載とほぼ合っていました。

老齢厚生年金の計算

厚生年金制度からもらえる老後の年金が”老齢厚生年金”

この年金は自身の給料と加入月数が多ければ多いほど年金も高くなるというもの。

実際には以下の式で計算します。

給料の平均月額 × 加入月数 × 一定の率

一定の率は0.5%程度(正確には「5.481/1000」)です。

私の場合は以下の条件で計算してみると

- 給料の平均月額:197,493円

- 加入月数:75

- 一定の率:5.481/1000

定期便の記載とは3000円ほどズレが生じました。

これは給料の平均月額を計算する際に、過去の貨幣価値で補正したうえで平均額を計算するのが実際ですが、定期便記載の額面で単純に平均を出したためです。

また、

この金額に加えて、65歳時点で年下の配偶者や高校卒業までのお子さんがいれば約40万円以上の加算があります。

例え、今独身でも、65歳になるまでに婚姻すれば加算の対象です。

人によって将来どうなるかわからない要素なので、この金額は定期便には載っていません。

年金増額に向けて今からできること

さて、

定期便の中身を検証してみて思いました。

原因はわかっています。

つまり、

保険料を納めていないから、年金が少ない というもの。

当たり前です。

原因はわかっているので、そこで、これからできる対策を考えてみます。

老齢基礎年金を増やす方法

老齢基礎年金を今から増やす方法は、保険料の納付期間を増やすことです。

現在、私は厚生年金に加入しているので、同時に国民年金の第2号被保険者でもあり、両制度に加入しています。

このまま厚生年金に加入し続ければ、国民年金の納付期間も増えていくわけです。

ですので、厚生年金に加入し続けることが効果的な対策となります。

そして、これに加えて、

過去の保険料の免除を受けた期間に対して追納する方法も検討します。

追納は過去10年内の免除期間に対して今から納める手続き。

追納すればその期間は1ヶ月分きちんと払ったことになるので、老齢基礎年金が増えます。

ただし、当時の金額から割増になった保険料を納めることになります。

割増された追納額は年金機構のサイトに載っています。

過去の期間になればなるほど割増になるのは当然です。

-

-

国民年金保険料の追納制度|日本年金機構

続きを見る

今は2021年(令和3年)8月ですから、仮に今、追納の手続きを取ると、2011年(平成23年)8月分以降の免除期間に対して追納が可能です。

では、その全部の期間を一気に納めた場合、その保険料がいくらになるか?概算で計算してみると・・

- 4分の1免除:6ヶ月 約3,800円×6 = 22,800円

- 半額免除:48ヶ月 約7,700円×48 = 369,600円

- 4分の3免除:25ヶ月 約12,300円×25 = 307,500円

- 合計:699,900円

これにより、79ヶ月の納付期間が増えるので、約78万円 × 79/480 ≒ 128,375円 が増える。

今、約70万円の投資をして、年間で13万円増えるとなると、5年ちょっとで元が取れる計算になります。

老齢厚生年金を増やす方法

老齢厚生年金を増やす方法はシンプルです。

できるだけ長く厚生年金に入り、できるだけ高い給料をもらう。

これだけです。

私は自分で作った会社に勤めているので、まず会社をできるだけ存続させて、つぶさないようにする。

そして、高い給料をもらう。

言うのは簡単ですが、難しい。

まぁ、給料の額よりもまずは厚生年金に入れる70歳までは会社をつぶさないようがんばります。

今回の事例まとめ

今回は私に届いた45歳節目年齢のねんきん定期便の記載内容を検証してみました。

ポイントは以下のとおり。

- 保険料納付累計額は国民年金は現実の納付額に近い前提だが、厚生年金は本人負担分しか載っていない

- 老齢基礎年金も老齢厚生年金も、仮に今もらうとすればいくらかという試算なので今後金額は変わる

- 今からできる老後の年金増額策は厚生年金に入る期間を増やし、過去の免除期間に対して追納する

定期便を見るのは過去の自分に向き合うため、なんだか積極的になれず、前編を執筆してからコラムの期間も空いてしまいました。

しかし、今回、定期便をじっくり眺めてみて、これはまずいぞと危機感を感じることができたのは収穫でした。

かなり昔の未納や免除はもうどうすることもできないですが、この危機感を持って、これからどう将来を変えていくかが大事。

今更ですが、厚生年金に入っておくことはかなり有利なんだなと実感し、追納もしておこうと気持ちを改めました。

一気に70万円は払えないので、払える範囲内でちょっとずつやっていこうかなと考えています。

今回、このように検証する機会がなかったら、追納もしなかったはずなので私はツイてました。

次回は、最終回の後編。

障害・遺族年金編ということで、今仮に障害を負ったら・今仮に死亡したらという観点で分析をしてみます。

お楽しみに。

出典・参考にした情報源

日本年金機構ウェブサイト:

-

-

国民年金保険料の追納制度

続きを見る