どんな事例?簡単に言うと・・

2018年1月。確定拠出年金の掛金の「支払い時期」とその「限度額」が月単位から年単位となりました。仕組みがどう変わったのか、また月単位と比較してどういうメリットがあり逆にどんなデメリットがあるのか事例の形でまとめてみました。

スポンサーリンク

こんな事例を考えてみましょう

今回の事例の何が問題なんでしょうか

2018年1月から制度の変更がありました。

確定拠出年金の拠出(掛金の支払い)方法に変更があったんです。

従来は掛金を決めたらその金額を毎月納めていくという仕組みしかありませんでした。

この1月から納め方に選択肢が加わりました。

新しい仕組みでは毎月納める必要はなく、年に1回限りでも問題ありません。

従来の仕組みと新しい仕組みにどのような違いがあり、またどのような手続きが必要になるか。

仕組みの違いと変更のための必要な手続きが問題となります。

解説してみましょう

今回は私、シモムーが解説します。

- 従来の仕組みとの違い(メリット・デメリット)を3つの事例で解説

- 年間限度額の考え方は月額限度額の繰越し

- 拠出方法を変更する場合の具体的な手続き

の順で説明していきます。

話をわかりやすくするために、具体例で考えましょう。

以下の人をモデルにしてみます。

- 専業主婦で国民年金の第3号被保険者であるCさん

- 個人型の確定拠出年金に加入中

- 毎月10,000円を拠出中(最低月5,000円以上で自身で決める)

- 2018年1月より拠出限度額は年間で276,000円(月額23,000円×12 専業主婦の場合)

- 株式で運用する投資信託を毎月購入している

専業主婦である第3号被保険者は2017年1月から確定拠出年金に入れるようになりました。

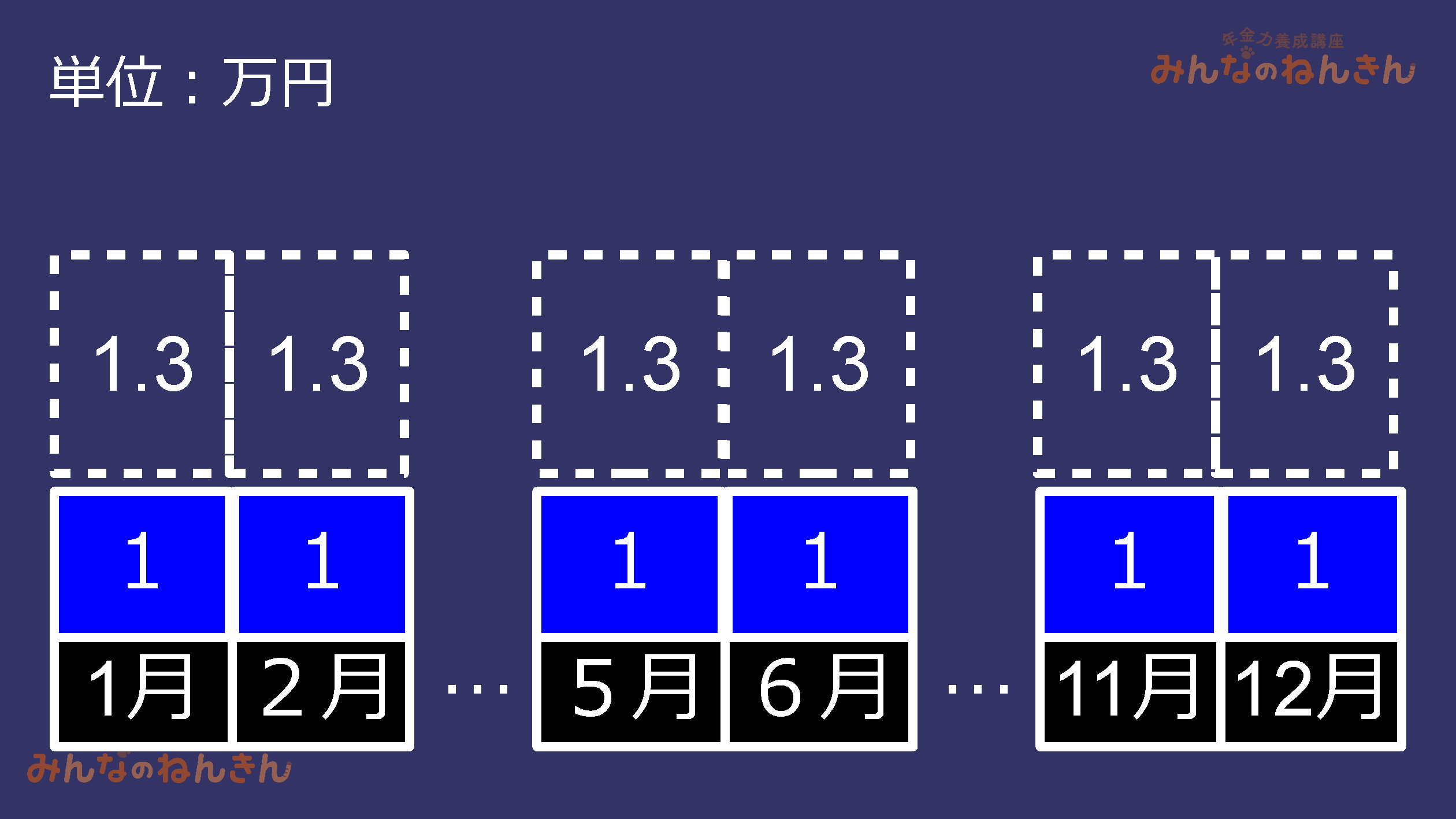

事例1 従来からある仕組み:月単位で払う

Cさんの現在の掛金支払いを図解するとこうなります。

(タップで拡大)

毎月10,000円を拠出していますが、月額の限度額は23,000円。

毎月13,000円分の枠が余っている状況です。

従来からの月単位での拠出は以下のメリット・デメリットがあります。

メリット

- 毎月の金額が一定なので計画的かつ意識せずに納付できる

- 毎月の金額が決まっているので投資信託を購入する際に相場が高いなら少なく、相場が安いなら多く購入。結果的に平均取得価格を安く抑えることができる

デメリット

- 毎月の拠出額は固定なので、余裕がある時に高くしたり、逆に低くすることができない

- 国民年金基金連合会への事務手数料が1回の拠出につき103円かかるので年間で計12回1,236円が必ず掛かる

- 年単位で考えた場合、276,000円 ー 120,000円(10,000円×12) = 156,000円 の枠が使い切れずに残ってしまう。使い切るためには限度額を毎月納めるしか方法がない

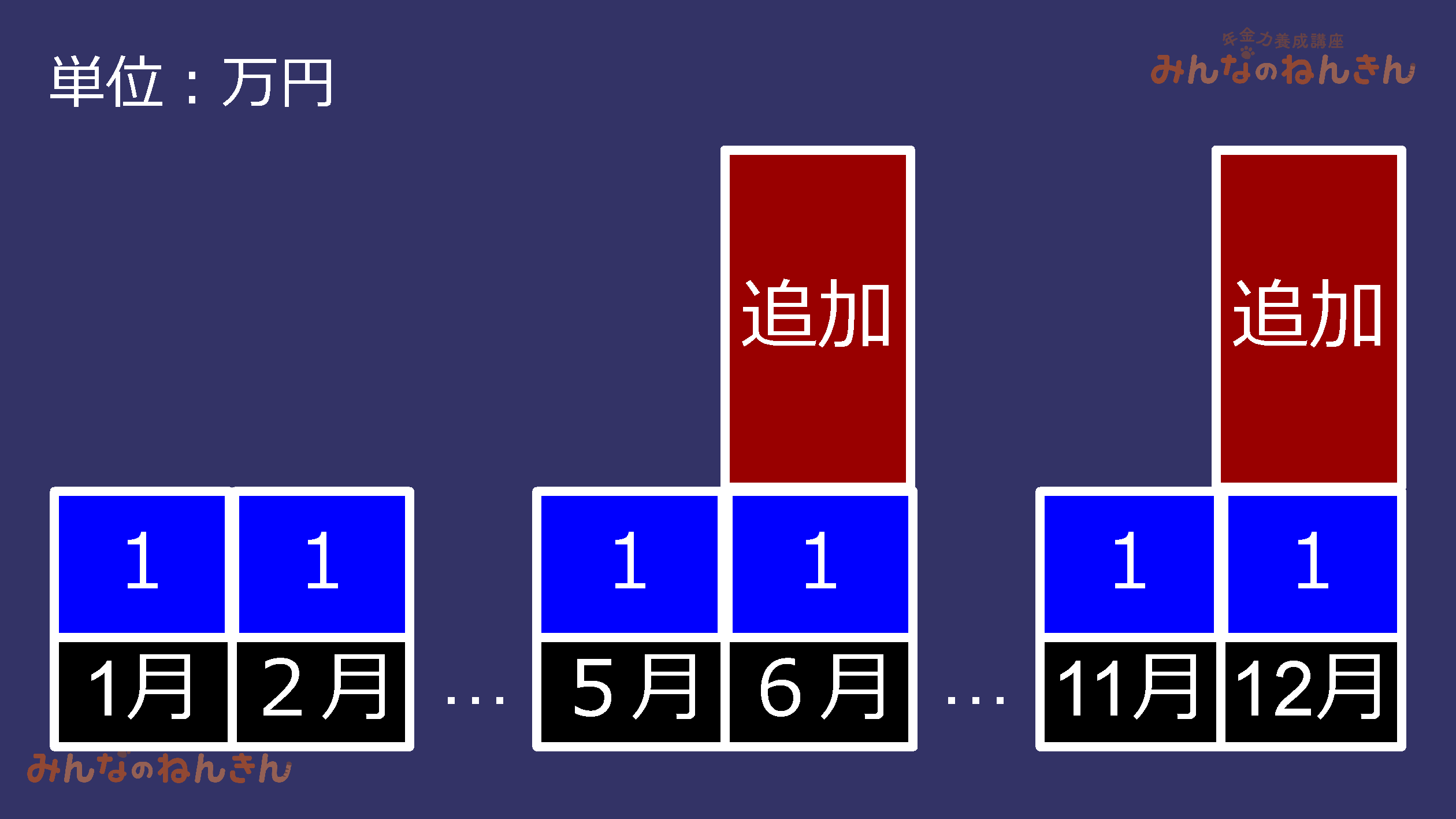

事例2 新しい仕組み:年単位で払う 毎月払い+ある月で上乗せ

Aさんからこんな要望が出ました。

(タップで拡大)

新しい仕組みの年単位での拠出はこのような要望にも応えられます。

メリット・デメリットをまとめてみましょう。

メリット

- 従来の仕組みでは不可能だった任意の月での掛金の増減ができる

- 従来の仕組みでは使い切れなかった掛金限度の枠を活かせる

デメリット

- あらかじめ年間計画の届出をするので、この仕組みであっても急に余裕ができたから追加で納めるということはできない

- 掛金の増額をした月にたまたま相場の値段が高ければ、高い単価で多くの投資信託を購入することとなり、平均取得価格が高くなってしまう

事例3 新しい仕組み:年単位で払う 年に1回だけ

更にAさんはこんなことを言い出します。

(タップで拡大)

新しい仕組みの年単位での拠出は年に1回だけの拠出も可能です。

そのメリット・デメリットを見てみましょう。

メリット

- 毎月の支払いを意識せずに済む

- 年に1回だけの納付なので、国民年金基金連合会への事務手数料11回分(103円×11=1,133円)を安くできる

デメリット

- あらかじめ年間計画の届出をするので、この仕組みであっても急に余裕ができたから追加で納めるということはできない

- 掛金を拠出した月にたまたま相場の値段が高ければ、高い単価で多くの投資信託を購入することとなり、平均取得価格が高くなってしまう

- 年間計画では必ず12月拠出をしないといけないので、年1回払いでは12月払いしか選択の余地が無い

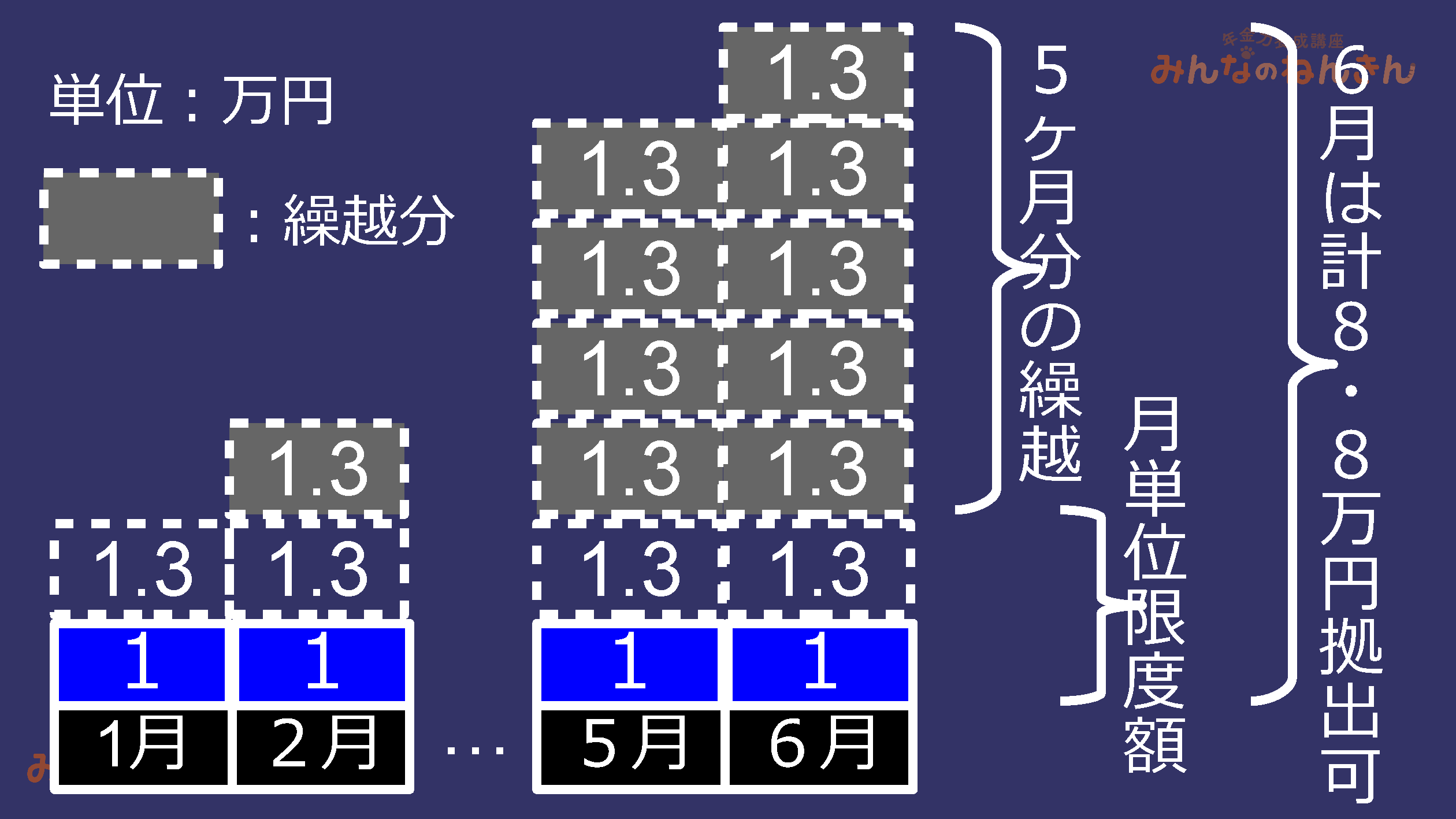

拠出限度額はキャリーオーバー形式

事例2と3で紹介した年単位での掛金の払い方はどういう仕組みなのでしょうか。

実はちょっと特殊です。

簡単に言うと、毎月の余った枠を翌月に繰り越して限度が徐々に引き上がるキャリーオーバー形式です。

年単位での限度額に制度が変更しましたが、考え方は従来の月単位の延長線上にあります。

例えば事例2の場合(6月と12月に多めに払いたい)で考えてみましょう。

(タップで拡大)

1月に10,000円を拠出すれば、月額での残りは23,000円 ー 10,000円 = 13,000円

2月の限度額は1月の余った枠13,000円が加わって、23,000円 + 13,000円 = 36,000円

2月も同様に10,000円を拠出すると、残りは36,000円 ー 10,000円 = 26,000円

こんな具合に毎月10,000円の拠出であれば、13,000円ずつが持ち越されます。

そして、6月になれば、23,000円 +(13,000円×5)= 88,000円 まで限度額が積み上がります。

仮に6月に限度一杯の88,000円を拠出すると、6月までに積み上がった限度額を全て消化します。

7月は再び23,000円の枠に戻り、限度額に届かない分は再度キャリーオーバーが始まるというわけです。

(これらの数字は専業主婦である第3号被保険者の場合です。立場によって限度額の数字が変わります)

ですので、「年初はお年玉がたくさんあるから1月に目一杯納めておこう」ということはできないんです。

そして、最後に注意。

これらの繰越は翌年には持ち越せません。年単位ですからね。

どういう手続きが必要なのか

年間の限度額になるまで思いついた時に追加で自由に納められる

というわけにはいかないのがこの仕組み。

事例2・3の場合は、あらかじめ年間計画を出しておく必要があります。

具体的には「加入者月別掛金額登録・変更届」なるものを窓口に提出しないといけません。

記入例を見れば、何をするのかが一目瞭然だと思います。

(出典:「加入者月別掛金額登録・変更届」書き方見本 国民年金基金連合会ウェブサイト クリックで拡大)

これは4月引き落とし分まで毎月10,000円を既に納付しており、これから先を変更したいという記入例です。

5月より先は年2回の拠出に変更を希望しているようですね。

この届出をしなければ、従来通りの毎月同額の拠出が続きます。

今回の事例まとめ

今回の相談事例は確定拠出年金の拠出が年単位に変わったということでした。

年単位になったメリットはこんなところ。

- 従来の仕組みでは不可能だった任意の月での掛金の増減ができる

- 従来の仕組みでは使い切れなかった掛金限度の枠を活かせる

- 事務手数料を節約できる

逆にデメリットとしては、こんなところ。

- あらかじめ年間計画の届出をする手間がかかる

- 毎月同じ金額で平均取得単価を抑える手法が使えない

- 年に1回払いの場合は12月引き落とししか選択の余地が無い

Cさんどうでしたか?

そうですね。

私が最も気になったのは、事例3のような形をとると、毎月コツコツ同額を投資してリスクを抑える手法が使えないという点です。

われわれ投資の素人はこの手法が一番良いように思えます。

となると、一番良いのは事例2の使い方かもしれませんね。

出典・参考にした情報源

事例は実際の相談をヒントにしたフィクションです。記事中のアルファベットは実在の人物・企業名と関係ありません。記事は細心の注意を払って執筆していますが、執筆後の制度変更等により実際と異なる場合もあります。記載を信頼したことによって生じた損害等については一切責任は負えません。