どんなニュース?簡単に言うと

2025(令和7)年1月24日、厚生労働省から2025(令和7)年度の年金額が発表されました。

新年度の年金額は、2024(令和6)年度よりも1.9%アップされるとのこと。

また、国民年金の保険料額や在職老齢年金の調整額も改定されるようです。

さらには、今回、例年に見られない試みとして「ライフコースに応じた年金額」が初めて示されています。

年金加入歴を、サラリーマン中心や自営業中心など5つに分けて算定したものなのですが・・。

そこで今回は、2025(令和7)年度に使用される主な年金数値を整理してみましょう。

スポンサーリンク

どんなニュース?もう少し詳しく!

2025年度はすべての受給者が「賃金変動率」に応じて年金額を改定

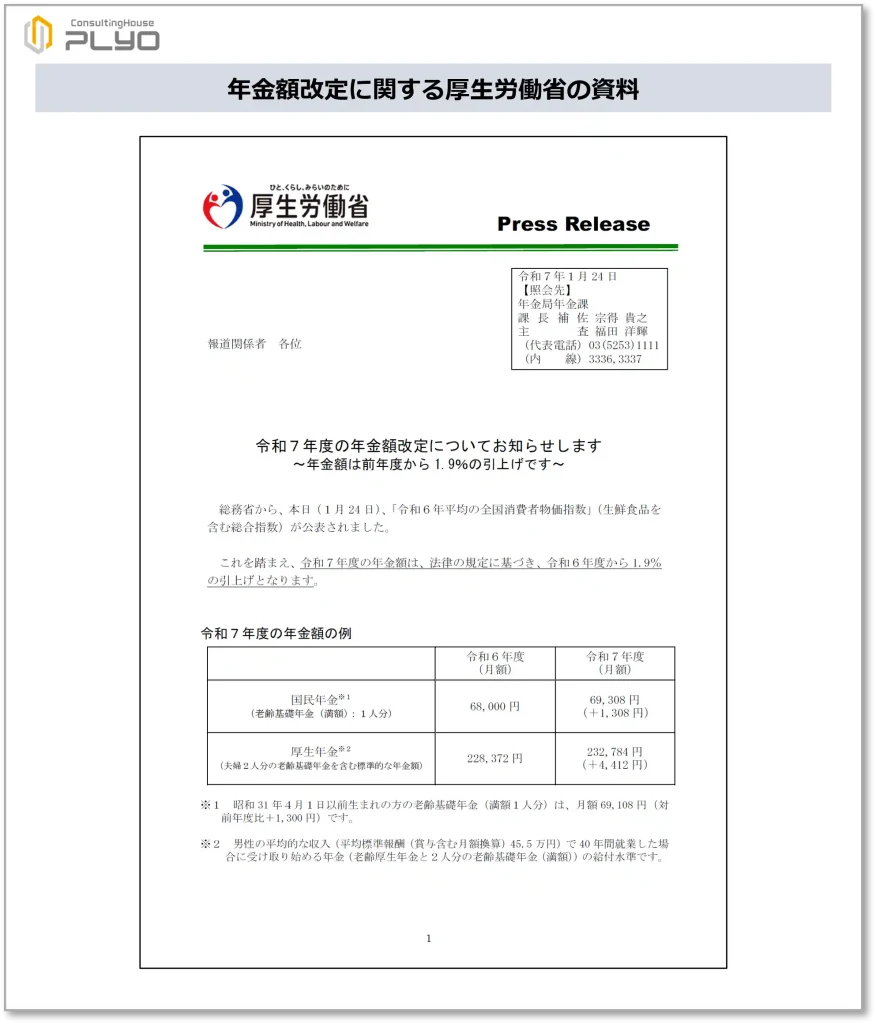

2025(令和7)年1月24日、厚生労働省は『令和7年度の年金額改定についてお知らせします~年金額は前年度から1.9%の引上げです~』という次のような資料を発表しました。

それでは、この資料に掲載されている主な数値について、根拠と合わせて見ていきましょう。

初めに2025(令和7)年度の年金増減率です。

厚生労働省の資料によると、2025(令和7)年度の年金額は前年度よりも1.9%アップするとされています。

そのため、2023(令和5)年度から3年度連続で年金が増額されることになりました。

ただし、2024(令和6)年度が2.7%のアップだったので、2025(令和7)年度は前年度よりも増額率が0.8ポイント少ないようです。

最近の年金の増減率は、次のグラフのように推移しています。

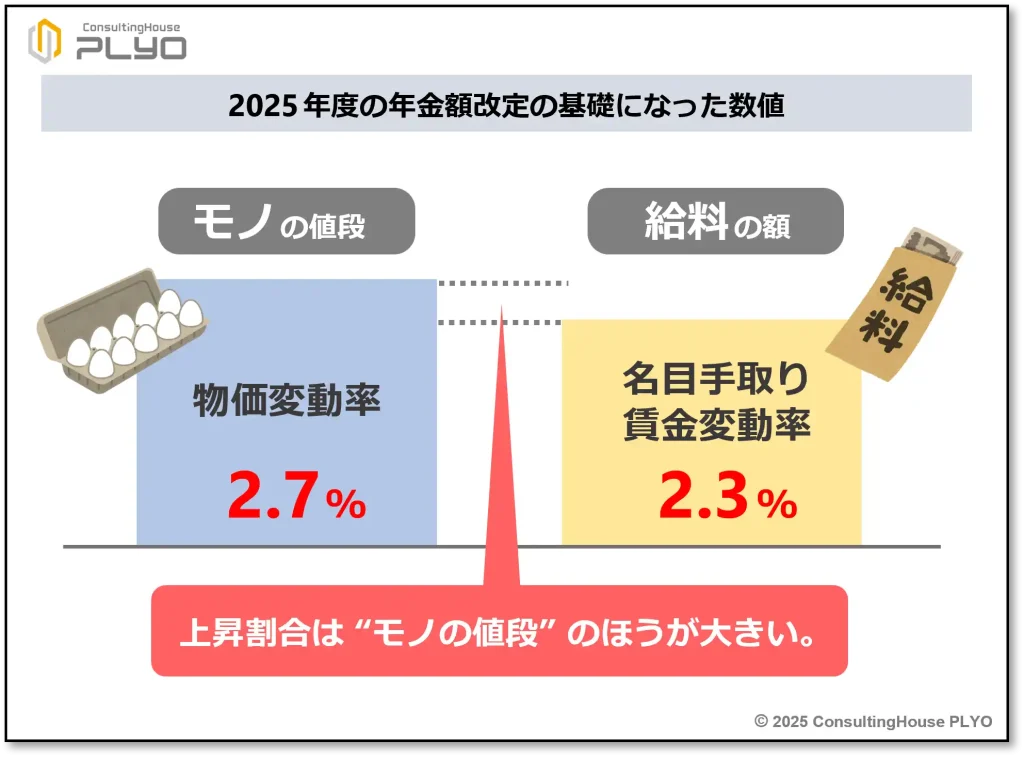

国民年金や厚生年金の金額は「世の中の “モノの値段”」や「働いている人が受け取る “給料の額”」の変化に応じ、年度が替わるたびに改定されることになっています。

2025(令和7)年度の場合には、次の2つの数値を根拠に改定されています。

■ モノの値段 ⇒ 物価変動率:2.7%

■ 給料の額 ⇒ 名目手取り賃金変動率:2.3%

これらの数値は “モノの値段” と “給料の額” がともに上昇し、上昇割合は “モノの値段” のほうが大きいことを示しています。

このようなケースでは、すべての年金受給者について “給料の額” が上がった割合を基準に年金の増額率を決定することがルールとされています。

従って、2025(令和7)年度の年金は名目手取り賃金変動率の2.3%を基準とし、数値が変更されたものです。

なお、今回の改定で使用された物価変動率と名目手取り賃金変動率の数値は、具体的にはそれぞれ次のような値が使用されています。

■ 物価変動率 ⇒ 全国消費者物価指数の2024年の平均数値=2.7%

■ 名目手取り賃金変動率

=実質賃金変動率(2021年度から2023年度の平均値)+物価変動率(2024年の値)+可処分所得割合変化率(2022年度の値)

=マイナス0.4%+2.7%+0.0%

=2.3%

ただし、現在の年金額は “モノの値段” や “給料の額” の伸び具合が、そのまま年金の増額率に使用されるわけではありません。

マクロ経済スライドという仕組みにより、マイナス調整されるルールになっています。

マクロ経済スライドとは「現役世代の人口の減り具合」と「平均余命の伸び具合」を踏まえて年金の増額率を抑える仕組みで、将来世代の年金の支払い水準を確保することを目的に実施されています。

これまでにマクロ経済スライドが実施されたのは2015(平成27)年度、2019(令和元)年度、2020(令和2)年度、2023(令和5)年度、2024(令和6)年度の計5回。

2025(令和7)年度が6回目の実施になります。

マクロ経済スライドによって年金の伸びを抑える割合をスライド調整率と呼び、2025年度はマイナス0.4%という率が使用されることになりました。

その結果、2025(令和7)年度の年金は、名目手取り賃金変動率2.3%にスライド調整率マイナス0.4%を反映させた1.9%(=2.7%-0.4%)の増額となったわけです。

なお、スライド調整率は次のような計算で決定されています。

■ 2025年度のスライド調整率

=公的年金被保険者総数の変動率(2021年度から2023年度の平均値)+平均余命の伸び率(定率)

=マイナス0.1%+マイナス0.3%

=マイナス0.4%

ここがポイント!2025年度の年金額改定の仕組み

2025年度はすべての年金受給者が1.9%の増額となる。この数値は、名目手取り賃金変動率「2.3%」にマクロ経済スライド「マイナス0.4%」を反映して決定されている。

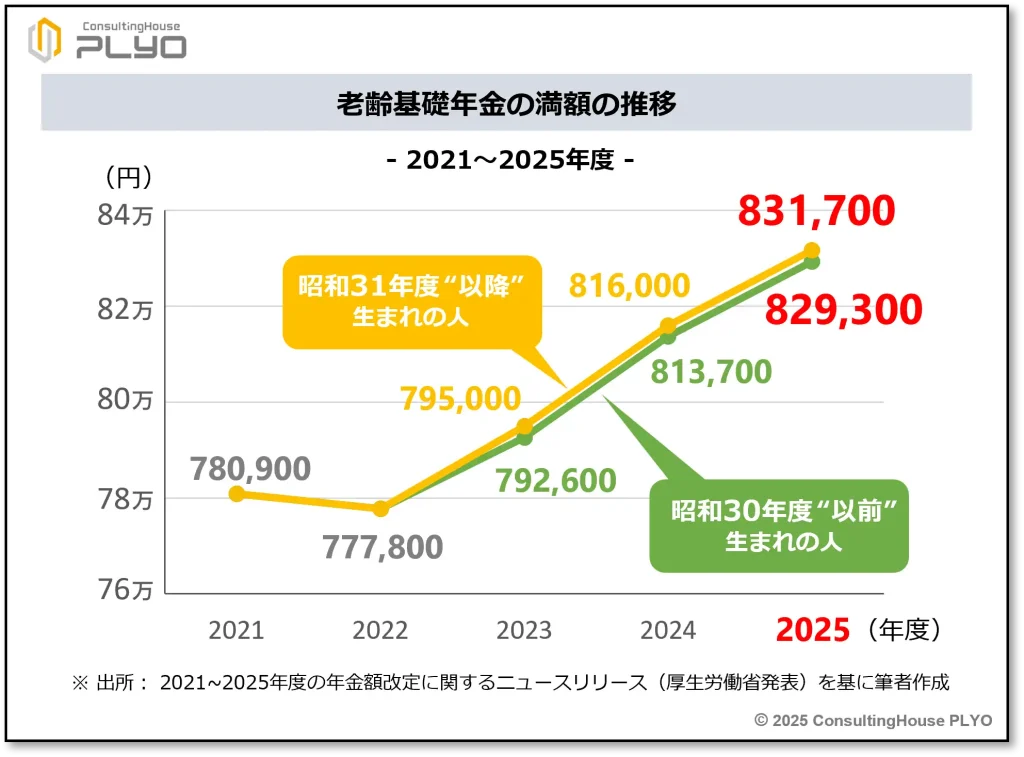

老齢基礎年金の満額は 831,700円 と 829,300円 に

次に老齢基礎年金の金額を見ていきましょう。

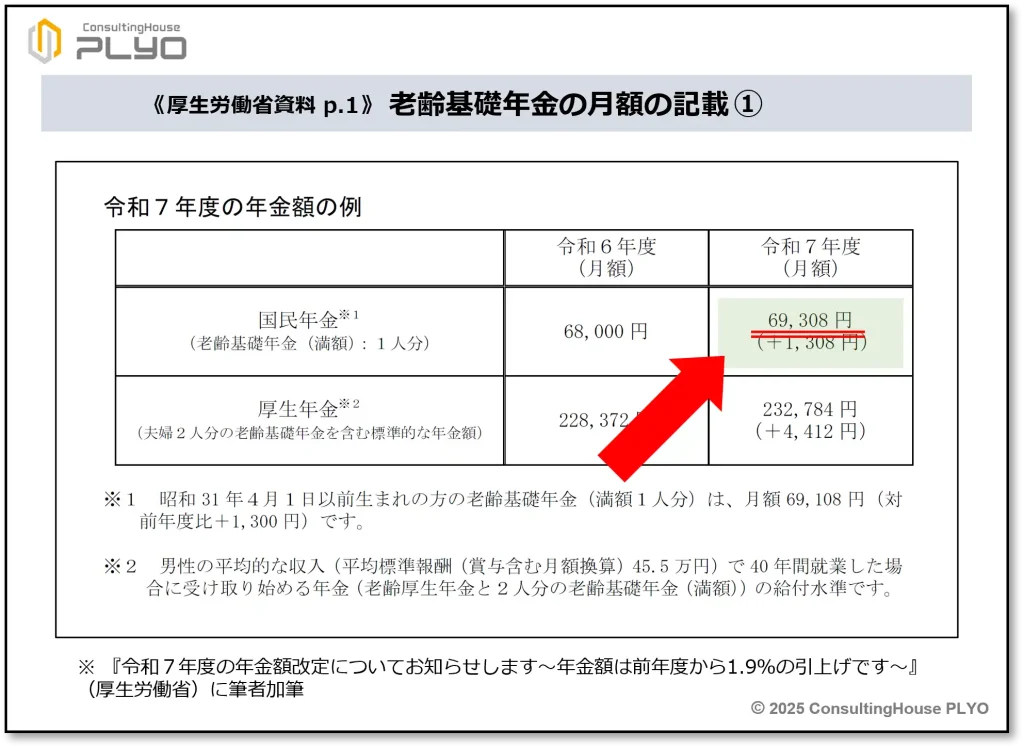

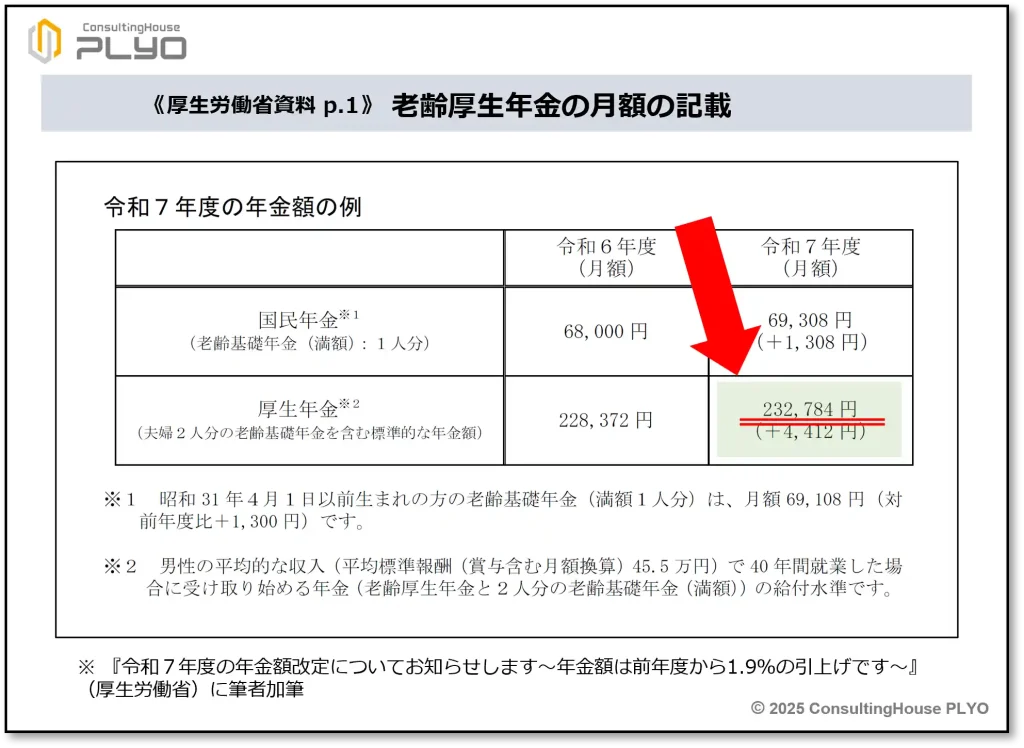

厚生労働省が発表した資料には、2025(令和7)年度の老齢基礎年金は月額が69,308円であり、2024(令和6)年度の68,000円よりも1,308円増えると書かれています。

この数値はどのように導かれているのでしょうか。

老齢基礎年金の金額は「780,900円×改定率」という計算式で算出されることになっており、年度替わりには「改定率」の数字を変更することで新年度の年金額が決定されます。

それでは、新年度の改定率を求めてみましょう。

新年度の改定率は「前年度の改定率×新年度の年金増額率」で計算されます。

従って、2025(令和7)年度の改定率は「2024年度の改定率×2025年度の年金増額率」という計算で求めることになります。

この式の中にある「2025年度の年金増額率」は、前述のとおり1.9%です。

また、「2024年度の改定率」は「1.045」と「1.042」という2つの数値が併用されており、それぞれ次のような対象者に適用されています。

■ 2024年度に使用された改定率と適用対象者

① 1.045 … 1956(昭和31)年4月2日以降生まれの人(以下「昭和31年度以降生まれの人」とします)

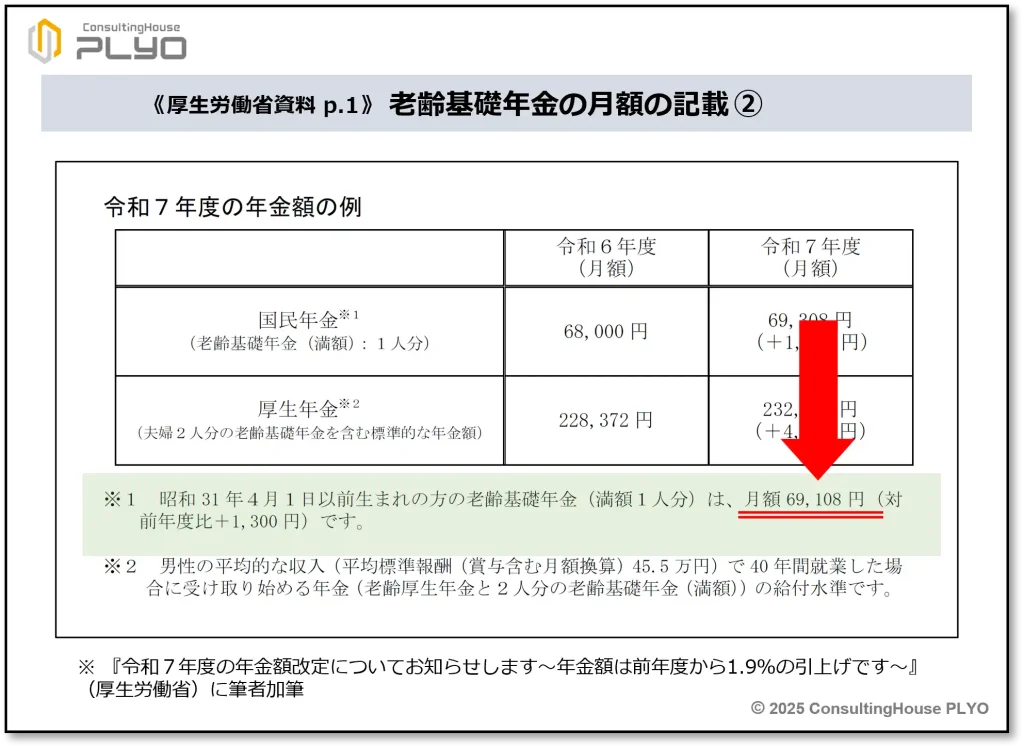

② 1.042 … 1956(昭和31)年4月1日以前生まれの人(以下「昭和30年度以前生まれの人」とします)

2024(令和6)年度に2つの改定率が併用された理由は、その前年度である2023(令和5)年度の年金額を決定する際、「“モノの値段” の変動で決まる受給者」と「“給料の額” の変動で決まる受給者」とに分かれたためです。

具体的には、2023(令和5)年度に迎える年齢が67歳以下の人は “モノの値段” の変動を基準に年金額が決定された一方で、同年度に迎える年齢が68歳以上の人は “給料の額” の変動を基準に年金額が決定されています。

その結果、2023(令和5)年度は年金増額率も2種類が併用されることになったわけです。

この影響を受けて翌2024(令和6)年度の改定率も、「1.045」と「1.042」の2種類が併用されることになりました。

このあたりの経緯は、2023(令和5)年1月22日付コラム『受給者大混乱!?「2023 年度の年金は人によって増え方が違う」ってどういうこと?』で詳しく解説していますので、ぜひ参照してください。

-

-

受給者大混乱!?「2023 年度の年金は人によって増え方が違う」ってどういうこと?|みんなのねんきん

どんなニュース?簡単に言うと 2023(令和5)年度の年金額は、“2種類の増額率”を使い分けて改定することが厚生労働省から発表されました。 そのため、新年度は「年金の増え具合が受給者によって異なる」 ...

続きを見る

それでは、2024(令和6)年度に改定率「1.045」が適用された人から、2025(令和7)年度の老齢基礎年金の額を算出してみましょう。

対象者は「昭和31年度以降生まれの人」です。

前述のとおり、老齢基礎年金の金額は「780,900円×改定率」という計算式で決定されるので、初めにこの計算に使用する「改定率」を求めます。

2025(令和7)年度の改定率は「2024年度の改定率×2025年度の年金増額率」と計算され、「2024年度の改定率」は「1.045」を使います。

また、「2025年度の年金増額率」は、前述のとおり “給料の額” の変動に応じて決められた1.9%です。

以上を踏まえて「改定率」を計算すると、次のとおりとなります。

■「昭和31年度以降生まれの人」の老齢基礎年金

2025年度の改定率=2024年度の改定率×2025年度の年金増額率

=1.045×1.019(増額率1.9%)

=1.064855

≒1.065

「2025年度の改定率」は1.065であることが分かりました。

次は、この改定率を使って満額を計算します。

■「昭和31年度以降生まれの人」の老齢基礎年金

2025年度の満額=780,900 円×2025年度の改定率

=780,900 円×1.065

=831,658.5円

≒831,700円

計算の結果、「昭和31年度以降生まれの人」の場合には、2025(令和7)年度の老齢基礎年金の満額は831,700円となりました。

月額では69,308円(≒831,700円÷12 カ月)です。

厚生労働省が発表した資料に記載されている数値と一致していることが分かると思います。

なお、老齢基礎年金の満額は2024(令和6)年度に初めて81万円を超えて史上最高額となりましたが、2025(令和7)年度は83万円を超えて満額の最高記録を更新することになります。

それでは、次に2024(令和6)年度に改定率「1.042」が適用された人の2025(令和7)年度の老齢基礎年金の額を算出してみましょう。

対象者は「昭和30年度以前生まれの人」です。

先ほどと同様に「新年度の改定率」から計算してみます。

2025(令和7)年度の改定率は「2024年度の改定率×2025年度の年金増額率」と計算され、「2024年度の改定率」は「1.042」を使用します。

「2025年度の年金増額率」は先ほどと同様、“給料の額” の変動に応じて決められた1.9%を使います。

それでは計算をしてみましょう。

■「昭和30年度以前生まれの人」の老齢基礎年金

2025年度の改定率=2024年度の改定率×2025年度の年金増額率

=1.042×1.019(増額率1.9%)

=1.061798

≒1.062

「昭和30年度以前生まれの人」の場合は、「2025年度の改定率」は1.062であることが分かりました。

次は、この改定率を使って満額を計算します。

■「昭和30年度以前生まれの人」の老齢基礎年金

2025年度の満額=780,900円×2025年度の改定率

=780,900円×1.062

=829,315.8円

≒829,300円

計算の結果、「昭和30年度以前生まれの人」の場合には、2025(令和7)年度の老齢基礎年金の満額は829,300円であることが分かりました。

月額では69,108 円(≒829,300円÷12 カ月)です。

こちらの数値も厚生労働省発表の資料に、次のように掲載されています。

老齢基礎年金の満額について最近の推移を整理すると、次のグラフのようになります。

ここがポイント!2025年度の老齢基礎年金

2025年度の老齢基礎年金の満額は、「昭和31年度以降生まれの人」が831,700円で史上最高額である。また、「昭和30年度以前生まれの人」は829,300円である。

老齢厚生年金も1.9%の増額

次は老齢厚生年金について見ていきましょう。

老齢厚生年金には老齢基礎年金とは異なり、満額という考え方がありません。

もちろん、厚生年金に上限年齢まで加入し、すべての加入期間について「標準報酬月額は最高等級で、標準賞与額は上限額に達していた」などと仮定すれば、満額に類似した金額を算出できなくもありません。

しかしながら、そのようなケースは現実的ではないため、比較対象に使用できるような意味のある金額にはなりません。

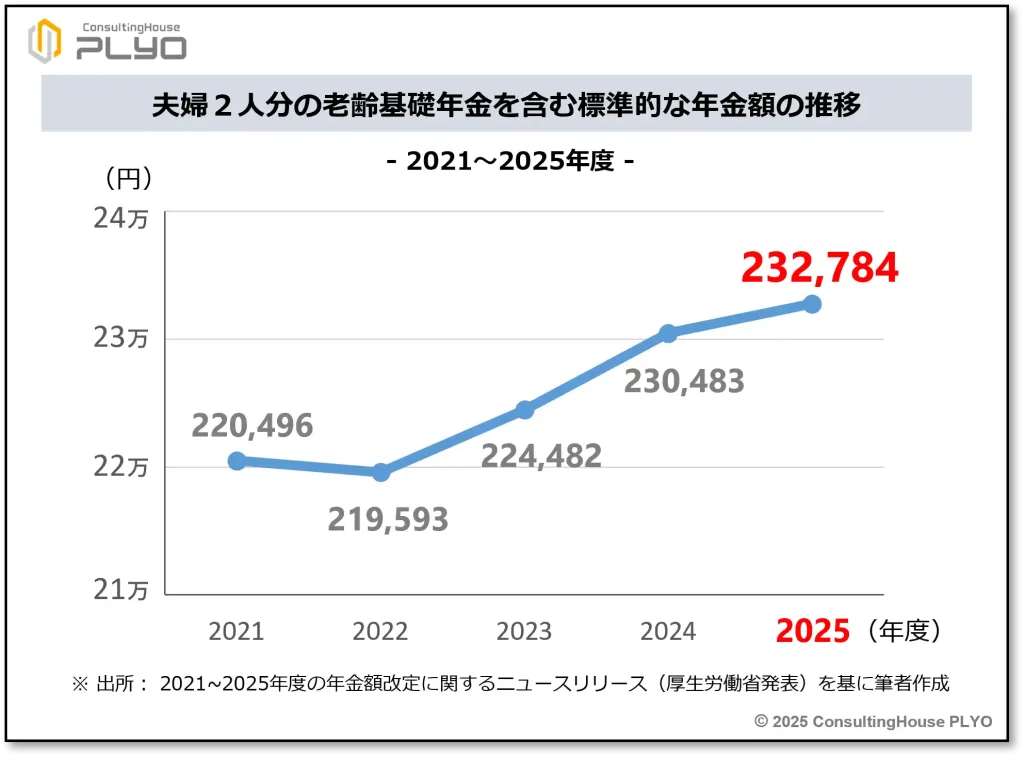

このような事情もあってか、厚生労働省では平均的な収入で40年間勤めた場合の年金額を、夫婦2人分の老齢基礎年金を含めて発表しています。

今回、厚生労働省が発表した資料には、老齢厚生年金の月額(夫婦2人分の老齢基礎年金を含んだ額)が2024(令和6)年度の228,372円から2025(令和7)年度は4,412円増えて232,784円になることが書かれています。

年金の増額率を確認すると、約1.9%(≒4,412円÷228,372円×100)であることが分かります。

なお、この数値の算出には、男性の平均的な収入として「賞与を含んだ月額換算の平均標準報酬」である45.5万円が使用されています。

それでは、老齢厚生年金の新年度の金額が決まる仕組みを見ていきましょう。

老齢厚生年金の金額を決める際は、厚生年金に加入していたときの標準報酬月額と標準賞与額を現在の金額に換算してから計算に使用します。

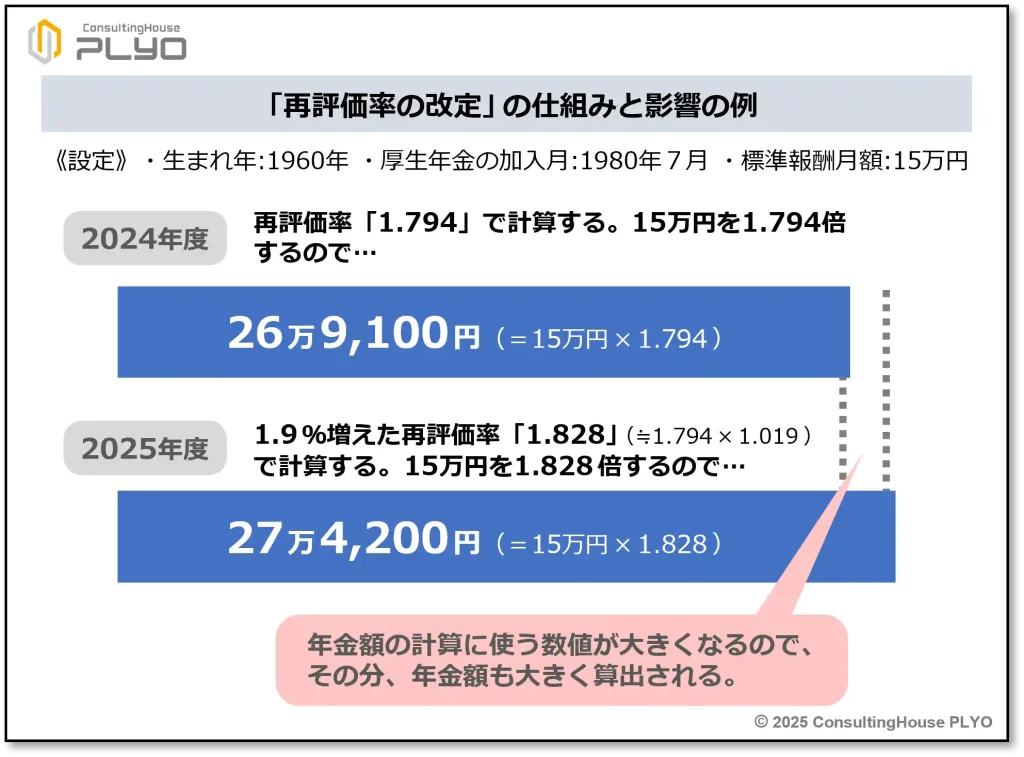

現在の金額に直すために用いる数値を再評価率と呼び、老齢厚生年金の年金額の改定は再評価率に新年度の増額率を掛けることによって行われるルールになっています。

具体例で考えてみましょう。

例えば、1960(昭和35)年に生まれた人が、1980(昭和55)年7月に厚生年金に加入して働いていたとします。

この場合1980(昭和55)年7月の再評価率は、2024(令和6)年度の場合には「1.794」と決められています。

仮に、当時の標準報酬月額が「15万円」だったとすると、2024(令和6)年度の老齢厚生年金の金額を決める上では、「15万円」に再評価率「1.794」を掛けた「269,100円(=15万円×1.794)」が計算に使用されます。

つまり、1980(昭和55)年7月当時の「15万円」の給料は、2024(令和6)年度であれば「269,100円」の給料に相当すると考えて、年金額を決めるわけです。

しかしながら、2025(令和7)年度は年金の増額率が1.9%と決まりましたので、「1.794」という再評価率も1.9%増やされることになります。

その結果、2024(令和6)年度に「1.794」だった再評価率は、1.9%増えて「1.828(≒1.794×1.019)」に変更されることになるでしょう。

そのため、2025(令和7)年度の老齢厚生年金の金額を決める上では、当時の標準報酬月額「15万円」に1.9%増えた再評価率「1.828」を掛けた「274,200円(=15万円×1.828)」が計算に使われます。

1980(昭和55)年7月当時の「15万円」の給料は、2025(令和7)年度であれば「274,200円」の給料に相当すると考えて、年金額を決めるものです。

年金の計算に使用する報酬額が269,100円から274,200円に大きくなるため、算出される年金額も2024(令和6)年度より 2025(令和7)年度のほうが多くなるわけです。

以上のような処理を厚生年金に加入中のすべての標準報酬月額・標準賞与額に対して行い、新年度の老齢厚生年金の額が決まります。

これが、再評価率を改定する原則的な考え方です。

ただし、厚生年金に加入していた時期によっては、ごく一部の再評価率について上記とは異なる考え方で見直すケースも存在します。

しかしながら、上記の考え方を原則ルールとして押さえておくとよいでしょう。

参考までに、厚生労働省の資料に記載されている「標準的な年金額」は、次のように推移しています。

ここがポイント!2025年度の老齢厚生年金

2025年度の老齢厚生年金は、2024年度の再評価率を1.9%増やすことにより増額が行われる。

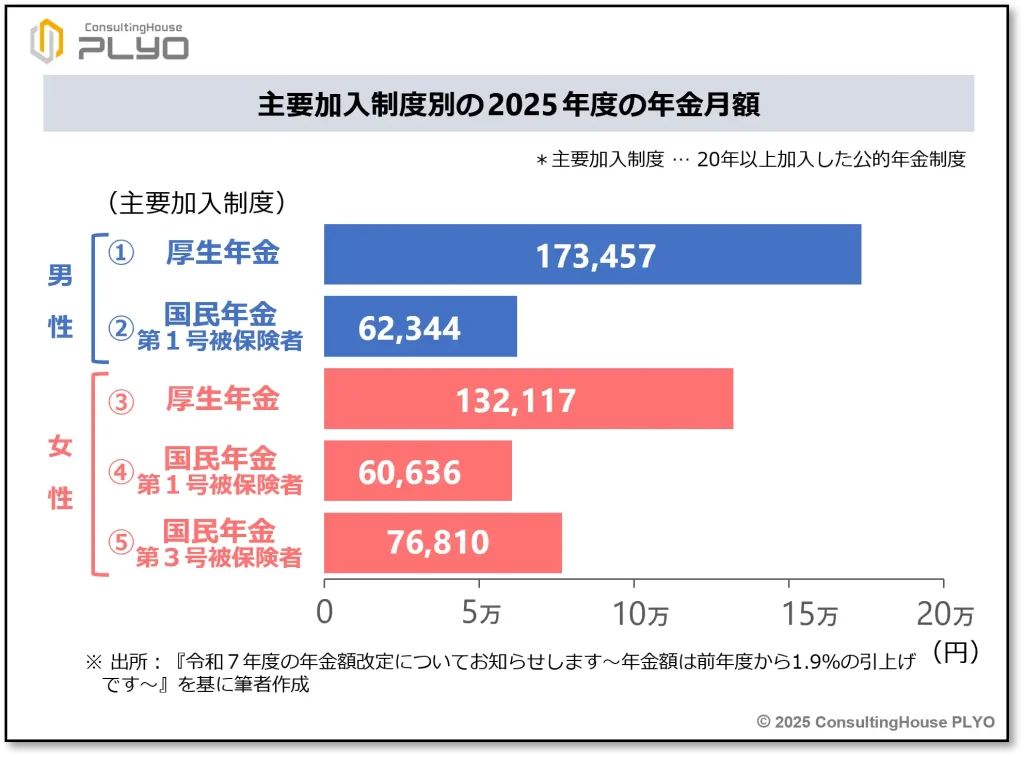

「3号女性」の年金は「厚生年金に長く加入した女性」の “6割” に

今回は例年に見られない試みとして「ライフコースに応じた年金額」が初めて示されています。

これは、現役時代に加入していた年金制度の違いにより、受け取れる年金額がどのように変化するかを2025(令和7)年度の額で示した「経歴別の年金額」に当たります。

具体的には、どの年金制度に20年以上加入したかにより、次の5つのライフコースが挙げられています。

① 厚生年金中心の男性

② 国民年金の第1号被保険者中心の男性

③ 厚生年金中心の女性

④ 国民年金の第1号被保険者中心の女性

⑤ 国民年金の第3号被保険者中心の女性

例えば、①の「厚生年金中心の男性」とは「厚生年金の加入期間が20年以上ある男性」ということを、②の「国民年金の第1号被保険者中心の男性」とは「国民年金の第1号被保険者の期間が20年以上ある男性」ということを示しています。

それでは、猫野一家の皆さんと一緒に考えてみましょう。

猫野一家で言えば、会社員のトラは①の「厚生年金中心の男性」の金額が、専業主婦のチャーミーは⑤の「国民年金の第3号被保険者中心の女性」の金額が参考になるでしょう。

パン屋のホームズは、②の「国民年金の第1号被保険者中心の男性」の数値を見るとよいかもしれません。

それでは、それぞれの金額を比較したグラフを見てみましょう。

上記の計算には、「2024(令和6)年度に65 歳になる人の加入期間や収入のデータ」が使用されています。

現役時代に厚生年金に加入した期間については、将来は国民年金と厚生年金の2つの制度から年金を受け取れます。

一方、自営業者やフリーランサーのように国民年金の第1号被保険者であった期間は、国民年金からしか年金を受け取ることができません。

「2つの制度から年金を受け取れる期間」が中心の人と「1つの制度からしか年金を受け取れない期間」が中心の人とでは、当然、前者のほうが受け取り額が多くなります。

厚生年金に長く加入したケースであっても、女性の場合には男性よりも加入期間が短くなりやすく、また給料額も低くなりがちです。

そのため、「厚生年金中心の女性」は「厚生年金中心の男性」よりも年金額が少なくなってしまいます。

それでも、厚生年金の加入期間は将来、国民年金と厚生年金の2つの制度から年金を受け取れるのですから、1つの制度からしか年金を受け取れない期間が中心となる「国民年金の第1号被保険者中心の男性」よりは、受け取り年金額がかなり多くなることが分かります。

国民年金の第3号被保険者の期間は第1号被保険者の期間と同様に、将来は国民年金からしか年金を受け取れません。

そのため、厚生年金に20年以上加入して働いた女性が月に132,117円の年金を受け取れるのに比べると、約6割(≒76,810円÷132,117円×100)の年金しか受け取れないことになります。

そうですね。

国民年金の第3号被保険者であった期間は、第1号被保険者の期間と同様に国民年金からしか年金を受け取れません。

従って、“自分名義の年金” を増やしたいと考えた場合には、第3号被保険者でいるよりも厚生年金に加入して働くほうがはるかに有利であることが分かります。

一方、第3号被保険者の期間は自分で保険料を納めていなくても、年金額を決めるときには保険料を納めた期間と同等に扱われます。

そのため、「厚生年金に加入して働くよりも、第3号被保険者でいたほうが有利」と考える女性も少なくありません。

どちらを選択するかは、人それぞれでしょう。

ここがポイント!ライフコースに応じた年金額

「厚生年金中心の女性」は「国民年金の第1号被保険者中心の男性」よりも年金額がかなり多い。「国民年金の第3号被保険者中心の女性」は「厚生年金中心の女性」の6割程度の年金額になる。

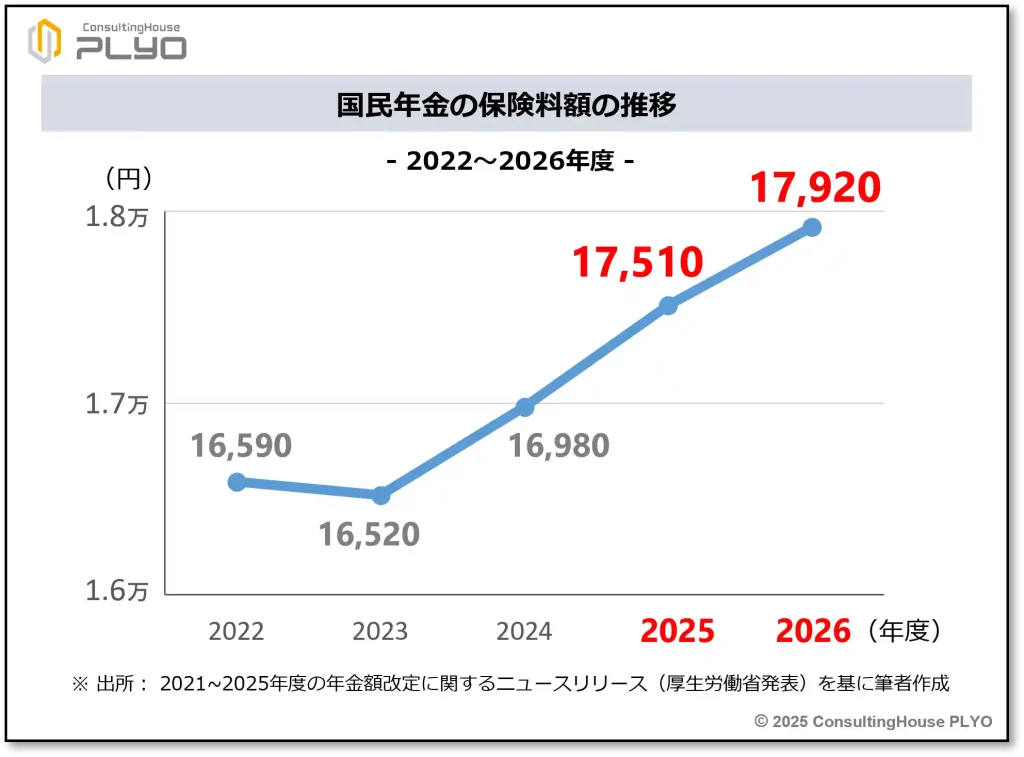

国民年金保険料はわずか2年で1,000円近くの値上げ

金額が増えるのは年金だけではありません。

年金が増えるときは、保険料も増えるケースが一般的です。

そこで、次は2025(令和7)年度の国民年金保険料について見ていきましょう。

2024(令和6)年度に月額16,980円だった保険料は、いくらになるのでしょうか。

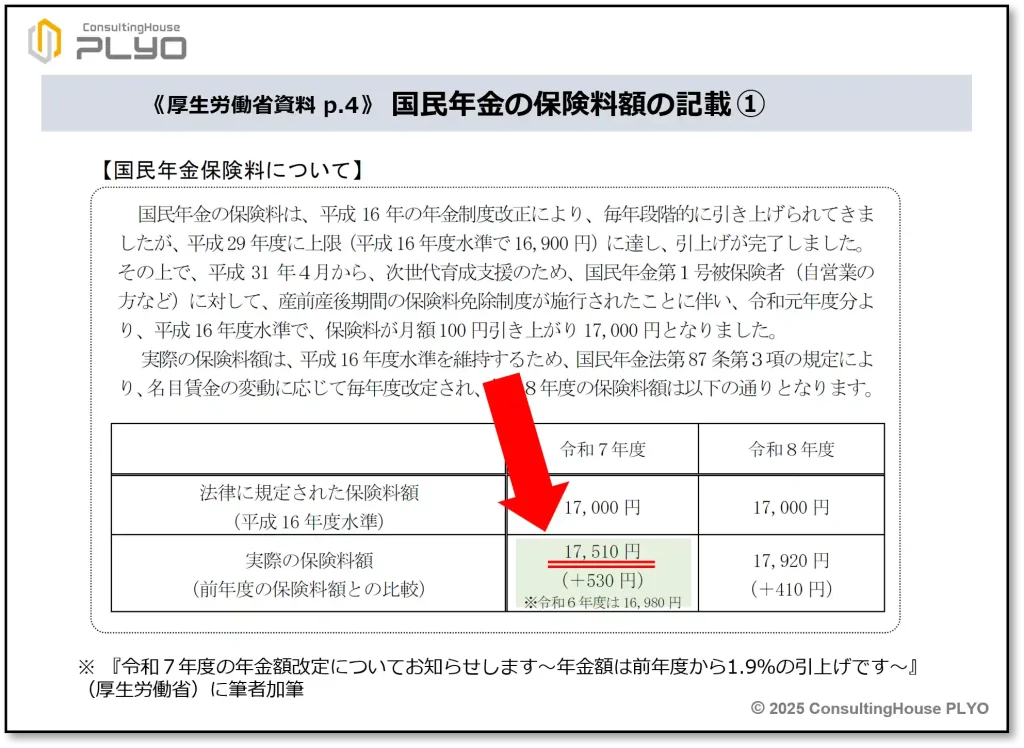

厚生労働省の発表資料によると、2025(令和7)年度は前年度から530円アップの17,510円、2026(令和8)年度は同じく410円アップの17,920円とのことです。

従って、わずか2年で940円(=530円+410円)も値上がりをすることになるわけです。

自営業者やフリーランサーにとっては、厳しい負担増が続くことになるようです。

ちなみに、近年の国民年金保険料の金額は、次のグラフのように推移をしています。

それでは、2025(令和7)年度の国民年金保険料の額を検証してみましょう。

国民年金の保険料も年金額と同じように、“モノの値段” “給料の額” の変動に応じて金額が改定されます。

具体的には、「2004(平成16)年度の改正で決められた保険料額」に「2025(令和7)年度の保険料改定率」を掛けることで2025(令和7)年度の国民年金の保険料額が算出されます。

それでは、実際に算出してみましょう。

初めに、「2025(令和7)年度の保険料改定率」は、次のように計算します。

■ 2025年度の保険料改定率

=2024年度の保険料改定率×物価変動率(2023年の値)×実質賃金変動率(2020年度から2022年度の平均値)

=0.999×3.2%×マイナス0.1%

=0.999×1.032×0.999

=1.02993…

≒1.030

計算の結果、「2025(令和7)年度の保険料改定率」は1.030となりました。

次に、「2004(平成16)年度の改正で決められた保険料額」に1.030を乗じます。

「2004(平成16)年度の改正で決められた保険料額」は17,000円なので、次のような計算を行います。

■ 2025年度の国民年金保険料額

=2004年度の改正で決められた保険料額×2025年度の保険料改定率

=17,000円×1.030

=17,510円

計算の結果、2025(令和7)年度の国民年金の保険料額は、1 カ月当たり17,510円となりました。

厚生労働省が発表した資料の数値と一致していることが分かると思います。

それでは、同じやり方で2026(令和8)年度の国民年金保険料の額も検証してみましょう。

「2004(平成16)年度の改正で決められた保険料額」に「2026(令和8)年度の保険料改定率」を掛ければ2026(令和8)年度の国民年金の保険料額は算出ができます。

それでは、実際にやってみましょう。

初めに、「2026(令和8)年度の保険料改定率」は、次のように計算します。

■ 2026年度の保険料改定率

=2025年度の保険料改定率×物価変動率(2024年の値)×実質賃金変動率(2021年度から2023年度の平均値)

=1.030×2.7%×マイナス0.4%

=1.030×1.027×0.996

=1.053578…

≒1.054

計算の結果、「2026(令和8)年度の保険料改定率」は1.054となりました。

次に、「2004(平成16)年度の改正で決められた保険料額」に1.054を乗じます。

「2004(平成16)年度の改正で決められた保険料額」は17,000円なので、次のような計算を行います。

■ 2026年度の国民年金保険料額

=2004年度の改正で決められた保険料額×2026年度の保険料改定率

=17,000円×1.054

=17,918円

≒17,920円

計算の結果、2026(令和8)年度の国民年金の保険料額は、1 カ月当たり17,920円となりました。

こちらも厚生労働省発表の資料の数値と一致していることが分かると思います。

ここがポイント!2025年度の国民年金の保険料額

国民年金保険料の月額は2025年度が前年度から530円増えて17,510円、2026年度は410円増えて17,920円になる。わずか2年で約1,000円の引き上げが行われる。

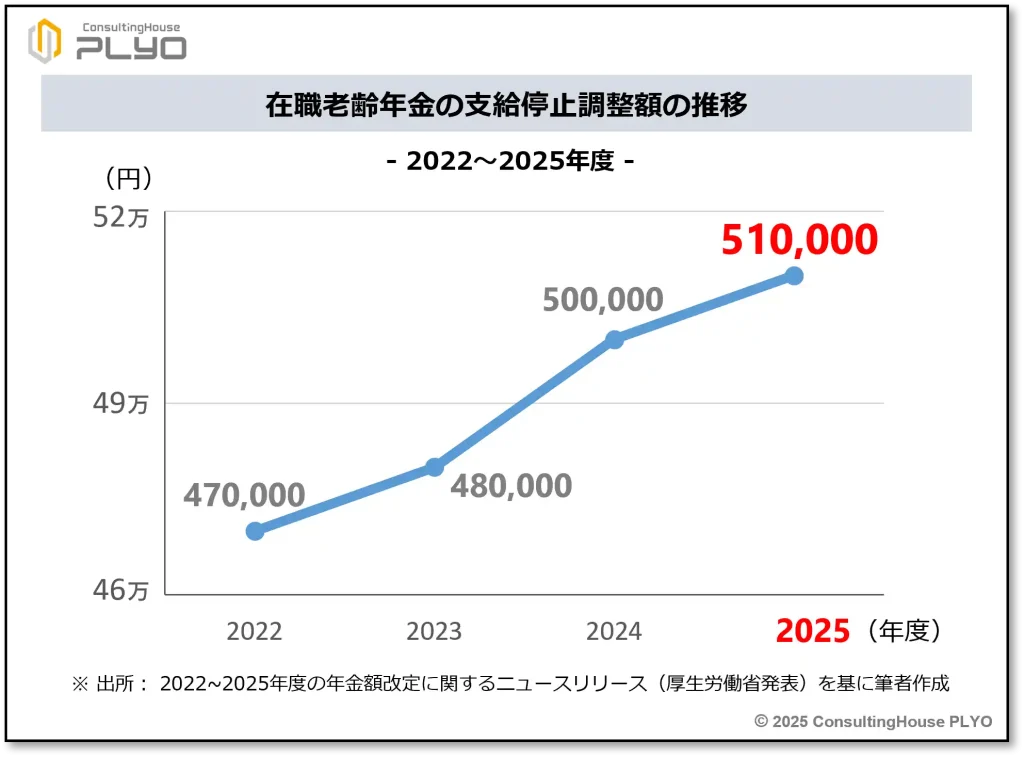

在職老齢年金の調整は「51万円」が基準

最後は在職老齢年金の支給停止調整額です。

この金額は2024(令和6)年度は50万円でしたが、2025(令和7)年度は1万円引き上げられて51万円にかわります。

支給停止調整額が引き上げられるのは2023(令和5)、2024(令和6)年度に続き、3年度連続です。

最近の支給停止調整額の推移は、次のグラフのとおりです。

それでは、2025(令和7)年度の調整額が51万円になる理由を見ていきましょう。

在職老齢年金の支給停止調整額は、48万円に毎年の名目賃金変動率を掛けることで金額が改定されます。

2025(令和7)年度の場合には、48万円に2005(平成17)年度から 2025(令和7)年度までの21年度分の名目賃金変動率を掛けた結果、51万円と算出されています。

それでは、実際に計算してみましょう。

まず、2025(令和7)年度の名目賃金変動率は、次のように算出されます。

■ 2025年度の名目賃金変動率

=実質賃金変動率(2021年度から2023年度の平均値)×物価変動率(2024年の値)

=マイナス0.4%×2.7%

=0.996×1.027

=1.022892

≒1.023

この数値を用いて2025(令和7)年度の調整額を実際に計算すると、次のとおりです。

■ 2025年度の在職老齢年金の支給停止調整額

=48万円×2005年度から2025年度までの名目賃金変動率

=48万円×1.003×0.996×1.002×0.998×1.011×0.976×0.980×0.986×0.996×1.005×1.025×1.000×0.991×0.998×1.008×1.004×0.999×0.996×1.028×1.031×1.023

=506,528.26…円

計算結果は506,528.26…円となりました。

この計算結果の千の位を四捨五入するので、51万円となるわけです。

ここがポイント!2025年度の在職老齢年金の支給停止調整額

2025年度の在職老齢年金の支給停止調整額は、前年度の「50万円」から1万円増えて「51万円」になる。

今回のニュースまとめ

今回は2025(令和7)年度の年金額改定について、厚生労働省が発表した資料の主な数値を検証してみました。

ポイントは次のとおりです。

- 2025年度の年金額改定では、すべての年金受給者が名目手取り賃金変動率を基礎として1.9%の増額となる。

- 老齢基礎年金の満額は「昭和31年度以降生まれの人」が831,700円で史上最高額になる。「昭和30年度以前生まれの人」は829,300円である。

- 老齢厚生年金は再評価率を1.9%増やして増額する。

- 今回は、初めてライフコースに応じた年金額が示された。

- 国民年金保険料の月額は2025年度が17,510円、2026年度が17,920円であり、2年で約1,000円引き上げられる。

- 在職老齢年金の支給停止調整額は、1万円増えて51万円になる。

2025(令和7)年4月からは、年金額が1.9%増額されます。

ただし、年金の増額幅は「物価の伸び」には追い付いていません。

そのため、“年金受給者の購買力” という視点で見た場合には、実質的には “年金減額” であるとも言えるでしょう。

また、国民年金保険料の月額はこれまでの16,000円台から、いよいよ17,000円台に突入することになります。

さまざまな商品やサービスの値上げが著しい昨今、どのような立場の国民にとっても “財布に厳しい新年度” となりそうです。

出典・参考にした情報源

-

-

厚生労働省ホームページ:令和7年度の年金額改定についてお知らせします ~年金額は前年度から1.9%の引上げです~

www.dropbox.com

www.dropbox.com

大須賀信敬

みんなのねんきん上級認定講師