何が出題されている?

出題形式:誤っているものを選択

老齢基礎年金の年金額について出題されます。

特に、

老齢基礎年金の年金額の基礎となるかならないかの知識が中心的です。

スポンサーリンク

過去10回の正解となった知識

- 2025春 繰上げにより付加年金も減額される

- 2024秋 50歳未満の納付猶予制度は年金額には反映しないが受給資格期間には算入される

- 2024春 20歳前60歳以後の厚生年金の期間は年金額に反映しない

- 2023秋 遺族厚年受給者は老齢基礎の繰下げ不可

- 2023春 納付+免除>480か月の場合に超えた全額免除期間は年金額に反映しない

- 2022秋 納付+免除>480か月の場合に超えた一部免除期間の国庫負担分は年金額に反映しない

- 2022春 保険料免除の承認を受けたが納付すべき保険料を滞納すると年金額に反映しない

- 2021秋 遺族厚年受給者は老齢基礎の繰下げ不可

- 2021春 20歳前60歳以後の厚生年金の期間は年金額に反映しない

- 2020秋 納付+免除>480か月の場合に超えた全額免除期間は年金額に反映しない

5つの肢が並んでいますが、そのほとんどは”年金額に反映するのかしないか”に尽きます。

出題傾向から年金制度を考える

一部免除は残った一部を納めないと「未納」となる

まずは”免除期間が年金額にどう反映するか”という論点から。

注意すべきは1つ。

保険料免除の承認を受けたが納付すべき保険料を納付しないと未納となる

試験では

「4分の3免除の承認を受け」て、「納付しない場合、その期間の4分の1」の月数で年金額に反映する (→正解:反映しない)

と出題されます。

一部免除の承認を受けたからといって、残りの一部を納めなければただの未納期間。

残った一部を納めて初めて保険料免除期間として認められます。

2022春は半額免除の場合で「2分の1相当額が反映する」と出題され、見事正解となりました。

学生納付特例と納付猶予制度は全額免除期間の仲間だが年金額に反映しない

次に学生納付特例と納付猶予制度。

学生納付特例制度は制度の分類上”保険料全額免除期間”になります。

ところが、老齢基礎年金の”年金額の計算”については全額免除期間と同じにはなっていません。

- 学生と納付猶予制度は保険料全額免除期間の仲間

- 老齢基礎年金の年金額計算では1円にもならない

- 年金額に反映させるためには追納するしかない

というところまで理解しておきましょう。

もちろん保険料全額免除の仲間なので、受給資格には算入されます。

厚生年金の被保険者期間全てが保険料納付済となるわけではない

厚生年金に入った期間は老齢基礎年金の計算上、保険料納付済期間となります。

が、全ての期間が保険料納付済となるわけではありません。

厚生年金の期間中、20歳以上60歳未満の期間に限定して保険料納付済期間としています。

逆に言えば、20歳前と60歳以降は老齢基礎年金には反映しない。

これらは合算対象期間として年金計算上は除外してしまいます。

第1号、第3号は20歳以上60歳未満の中でしか保険料納付できないわけですから、厚生年金=第2号被保険者も同様にしているわけです。

この点、過去でもたびたび正解となる知識なのでしっかり理解します。

おおよそ3回から4回の間隔で正解になる傾向。

2021春のあと、2024春で正解となりました。

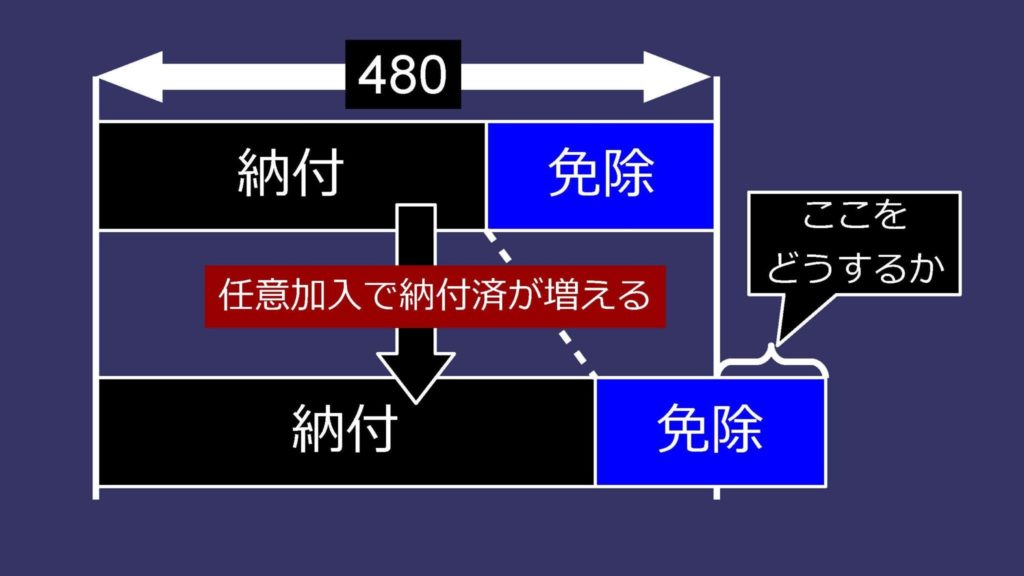

納付期間と免除期間だけで40年超えると年金額はどうなる?

近年は 保険料納付済期間と免除期間を合わせて480カ月(40年)を超えるとどうなるか? という肢が常連となっています。

まず、何が問題になるのでしょう。

納付と免除の合計期間が480か月を超えた場合、通常通りに計算してしまうと満額を超えてしまうことが起きます。

これは、60歳以降で任意加入して保険料納付済期間が増える場合に起きます。

(60歳以降で免除期間が増えることなんか無いですね。任意加入で免除なんてないですから)

図解してみます。

そこで、480か月をはみ出した期間の免除期間については、国庫負担分を考慮しないで計算するというルールが登場します。

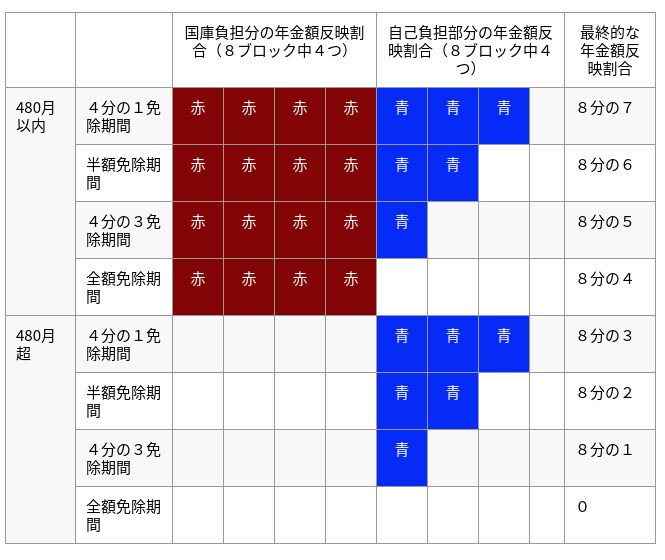

表で視覚的にまとめるとこんなです。

480月以内であれば、国庫負担分(赤ブロック)がありますが、480月を超えると赤ブロックは消えます。

480月超の場合は8ブロック中の4ブロックを考慮せずに年金額に反映させるわけです。

480超の場合でも多少は年金額に反映する(青ブロック)。

ところが、1点気をつけないといけないのが全額免除期間。

480か月を超えた全額免除期間は、国庫負担分を考慮しないと、全く年金額に反映しないという事態になります。

そもそも、全額免除期間は自分じゃ全く納めずに、国庫負担分だけで年金をもらえるという期間。

その国庫負担が無いとなれば年金額に反映しないのは当然です。

定期的に正解となっており、直近では2023春に正解となりました。

引き続き十分に注意が必要です。

産前産後免除期間はどうなる?

2021秋に初出題のこの知識。

つまり、国民年金の第1号被保険者が産前産後の保険料免除を受けた場合、その期間はどうなるかという話です。

年金額に影響しない?全額免除と同じなので2分の1の反映?

年金制度における育児支援策なわけですから、この仕組を利用して被保険者が不利益を受けたらおかしい。

そこで、この期間は”保険料納付済期間”として扱い、年金額に丸々1ヶ月分として反映します。

ちなみに、厚生年金の方でも同じ産前産後休業の期間に対応した保険料免除の仕組みがありますので一緒に押さえます(厚生年金の場合は、産休後の育児休業期間も免除になりますが)。

繰り下げで注意したい2つのポイント

繰下げで注意したい知識を3つのポイントでまとめてみましょう。

1 障害・遺族年金受給者は繰下げできない

65歳になったときに、障害年金や遺族年金がある。

誰しも考えそうなことですが、これはできない。

障害・遺族年金が無い人は繰下げ待機中は年金収入ゼロ。

公平でないからです。

「遺族厚生年金」で出る場合と「障害基礎年金」として出る場合がありますが、なぜか前者で正解を作ります。

2019秋、2021秋、2023秋は久しぶりにこの論点が正解。

たま〜に正解になるので注意です。

2 付加年金は本体の老齢基礎年金の影響を受ける

繰上げ・繰下げした場合に、付加年金はどうなるか?

一緒に増減の影響を受けます。

2025春はこの論点が初めて正解になりました。

この点、

振替加算は影響を受けません。

試験対策的には付加年金の繰上げ・繰下げの知識は振替加算の場合とセットにして覚えておきます。

暗記するときは個別単独よりも何かとセットにすると覚えられるからです。

まとめ

最近の出題内容は結局のところこうです。

- 年金額に反映するか否か?が3肢から4肢

- 繰下げできる?繰下げすると?が2肢から1肢

という構成。その中でも最近出題が多い厳選した以下の5つは非常に大事。

- 一部免除は残った一部を納めて初めて免除期間

- 学生と納付猶予を年金額に反映させるためには追納せよ

- 厚生年金の期間では20歳以上60歳未満の期間に限定して保険料納付済

- 納付+免除>480なら480をはみ出した免除期間に国庫負担なし

- 繰上げ、繰下げで付加年金も増減する

以上を頭に叩き込みます。

この中でも最近の常連の4には注意。正解にならずとも肢には並んでいます。

はみ出した全額免除期間は年金額に反映しないことをしっかり押さえます。

4分クッキング動画

シモムー

みんなのねんきん主任講師