どんなニュース?簡単に言うと

2020年に改正された年金制度改正法では、公的年金(基礎年金、厚生年金)の他に確定拠出年金制度についても、加入可能年齢の引き上げや拠出額の変更が行われ、近年では大きな改正となっています。そこで、特に年金資格受験生を念頭に、最近の確定拠出年金に関する一連の改正を時系列に10項目紹介し、どんな箇所を押さえておくべきかをまとめていきます。赤字の部分だけでも読んでおけば10分で確認できます。今回は後半の5項目です。

スポンサーリンク

どんなニュース?もう少し詳しく!

2020年改正確定拠出年金をご紹介する続きです

社会保険労務士の近森です。

今回も、2020年(令和2年)5月に成立した年金制度改正法(以下、「2020改正法」とします)の改正確定拠出年金制度を中心に社労士試験や年金アドバイザー試験などを念頭に改正のポイントをお伝えします。

今回は後半の5項目。

今回のコラムでも、企業型確定拠出年金制度を「企業型DC」、個人型確定拠出年金制度を「iDeCo」と略称して記載します。

また、改正される部分については、赤字にしました。

この部分だけをサッと目を通すだけでも、短時間で2020年改正の項目をおさらいできます。

ちなみに、前半5項目については以下のコラムをご覧ください。

-

-

年金資格受験生のための10分で押さえる確定拠出年金改正のポイント2022 前編|みんなのねんきん

どんなニュース?簡単に言うと 2020年に改正された年金制度改正法では、公的年金(基礎年金、厚生年金)の他に確定拠出年金制度についても、加入可能年齢の引き上げや拠出額の変更が行われ、近年では大きな改 ...

続きを見る

2022年中に施行される・施行された項目

6.脱退一時金の受給要件の見直し(2022年5月1日施行)

iDeCoも企業型DCも年金資産は60歳になるまで引き出すことは原則できません。

ただし、例外的に要件を満たした場合に限って引き出すことを認める制度が設けられています。

これを脱退一時金といいます。この脱退一時金の受給要件が企業型DC、iDeCoでそれぞれ見直しされました。

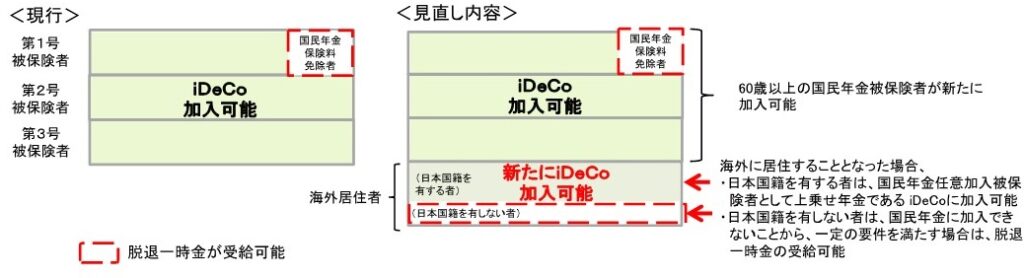

(1)iDeCo

改正前は、iDeCoで脱退一時金を受給できるのは、国民年金の保険料免除者に限られていました。

これは保険料免除者は国民年金の保険料を納付していないため、iDeCoへ加入できず、年金資産を積み立てることができないためによるものです。

また、改正前はiDeCo加入者が海外に居住して国民年金被保険者(第1号~第3号)に該当しなくなった場合、iDeCoにも加入できず保険料免除者に該当しないため、中途引きだしもできませんでした。

今回の改正で、日本国籍を有する者で任意加入被保険者はiDeCo加入者に該当することとなったため、あらたに日本国籍を有しない者で海外に居住する者は脱退一時金の受給が可能となりました。

下の図で理解できると思います。

(出典:2020年6月17日企業年金・個人年金部会資料)

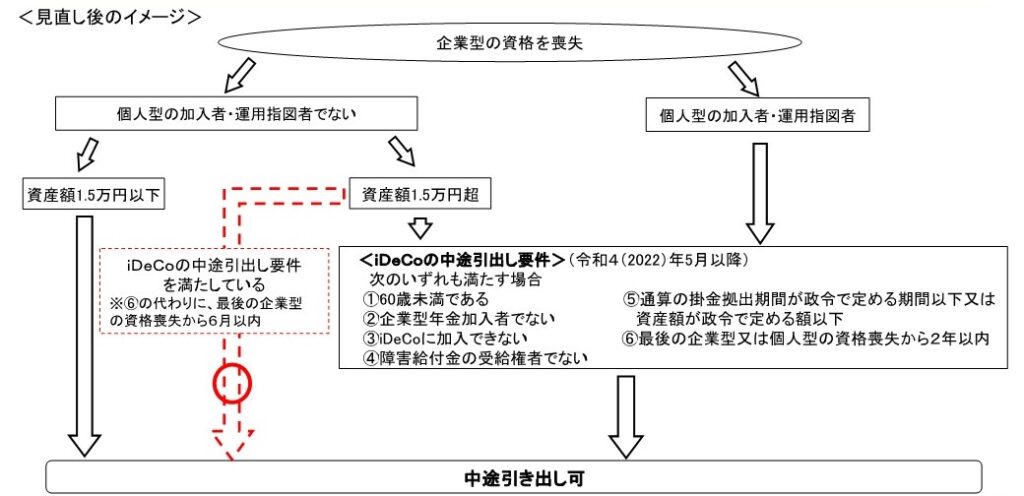

(2)企業型DC

企業型DC加入者であった者が資格を喪失した場合、資産額が1.5万円超の場合はiDeCoに一度資産を移管し、iDeCoの脱退一時金の要件を満たした場合にiDeCoから脱退一時金を支給することとなっていました。

この手続きでは、iDeCoに資産を移管する際に手数料が発生してしまいます。

そこで、今回の改正で企業型DCの資格を喪失した場合、iDeCoの脱退一時金の支給要件を満たした場合、iDeCoに移管しなくても脱退一時金を直接受給できるようにしました。

(出典:2020年6月17日企業年金・個人年金部会資料)

余談ですが、今回の脱退一時金の見直しは制度の利便性を高めるというよりは、制度を整備する際に見落としていたものを制度化したのではないかと筆者は考えます。

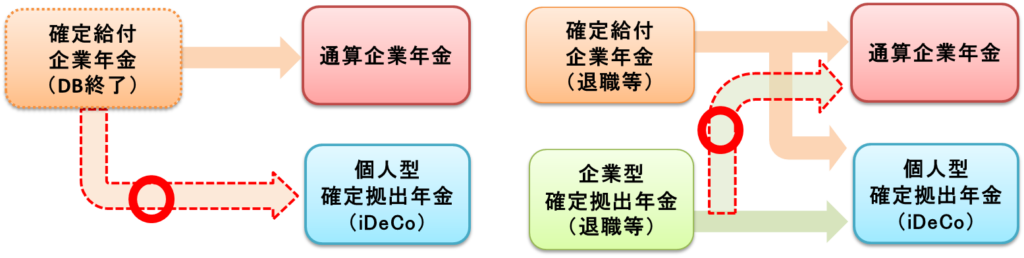

7.制度間の年金資産の移管の改善(2022年5月1日施行)

これまでも法改正で制度間での年金資産を移管することを認めてきましたが、今回の改正で次の①②の資産の移管が可能となりました。

(出典:2020年6月17日企業年金・個人年金部会資料)

①終了した確定給付企業年金(DB)→ iDeCo

確定給付企業年金は企業型DCと異なり、あらかじめ加入者が将来受け取る年金給付の算定方法が決まっている制度です。

この改正は制度の終了時の話なので、頻繁にある事例とは言いがたいのですが、加入者の選択肢を増やすという観点からiDeCoへの資産を移管することを可能としました。

②退職等による企業型DC → 通算企業年金

企業型DCを退職等によって資格を喪失した場合は従来はiDeCoへ資産を移管することができましたが、これに加えて、企業年金連合会が運営している通算企業年金へ移管することが可能となりました。

通算企業年金は終身年金ですが支給開始年齢から80歳までは保証期間がついており、保証期間内であれば、年金を一時金として受け取ることや、支給開始年齢前や保証期間内に亡くなった場合は、遺族に死亡一時金が支給されます。

ちなみに、企業型DCの資格を喪失し、通算企業年金やiDeCoに年金資産を期間内に移換しない場合、その年金資産は国民年金基金連合会に年金資産が自動的に移管されます。

自動移換されている間は、運用指図を行うことや通算加入期間にも算入されず、手数料のみが控除され、年金給付の請求もできなくなります。

この自動移換については以前、シモムー先生がコラムで書いていますので参考にしてください(コラムの最後の方です)。

-

-

他人の成績見たくない?確定拠出年金の運用結果お見せします!(3回/全3回)|みんなのねんきん

どんな事例?簡単に言うと・・ 今話題の確定拠出年金。実際に加入している人の運用成績を見たくないですか?今回は確定拠出年金歴5年のある人にご協力いただいて、その運用成績を見ながら、3回に渡り具体的な制度 ...

続きを見る

8.企業型DC加入者のiDeCo加入要件の緩和(2022年10月1日施行)

企業型DC加入者でiDeCoに加入できる人は限定的で、

- 企業型DCの規約にiDeCo加入を可能とすることが明記されていること

- 事業主の月額掛金を5.5万円から3.5万円に引き下げていること(その企業が確定給付企業型や厚生年金基金に加入している場合は、2.75万円から1.55万円)

となっていました。これは拠出限度額の管理を簡便に行うためです。

しかし、事業主掛金が低いと、従業員からすると、拠出可能枠が十分あるにもかかわらず、iDeCoに加入できないという問題が生じていました。

そこで、今回の改正で、企業型DCの規約に定めがなくても、iDeCoにも加入できるようにしました。

iDeCoに加入できることで、iDeCoで掛金を積み増しして運用資金を増やすことができるようになります。

(出典:2020年12月23日企業年金・個人年金部会資料)

ただし留意点としてiDeCoに加入するには、①事業主掛金は各月拠出であること、②各月の拠出限度額を越えていないことが条件となります。

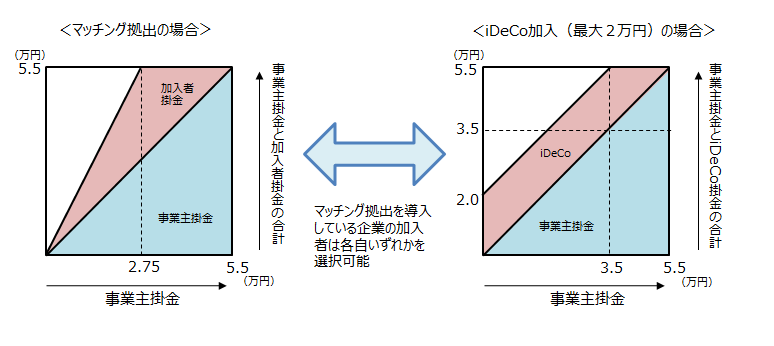

9.企業型DCのマッチング拠出とiDeCoの選択(2022年10月1日施行)

マッチング拠出とは2012年1月の制度改正で導入された制度で、事業主掛金に対して、拠出限度額の範囲内で事業主掛金以下の額を加入者も拠出できるようにした制度です。

これまでは、マッチング拠出をしている場合はiDeCoに加入ができませんでした。

今回の改正で加入者ごとに、マッチング拠出を行うか、iDeCoに加入するか選択できるようになります。

(出典:2020年6月17日企業年金・個人年金部会資料)

これはメリットとデメリットの両方があります。

メリットとしては企業型DCの事業主掛金が少ないと、マッチング拠出では事業主掛金よりも多く拠出することができませんが、iDeCoであれば、マッチング拠出額以上に拠出できる場合があります。

たとえば、

事業主掛金が月額15,000円の場合、従業員のマッチング拠出は15,000円が限度。

ところが、iDeCoであれば、20,000円まで拠出できます。

逆にiDeCoについては拠出できる額がiDeCoの最低額5,000円を下回ってしまう場合は拠出ができないデメリットがあります。

また、

別のメリットとして、運営管理機関が異なるため、企業型DCとは異なる運用商品でiDeCoを運用することが可能となります。

デメリットとしては、iDeCoに入るということは新たなDCの口座を開くことになるため、国民年金基金連合会や運営管理機関への手数料などが別途生じる点。

マッチング拠出であれば、基本的に手数料は事業主側が負担しています。

2024年に施行される項目

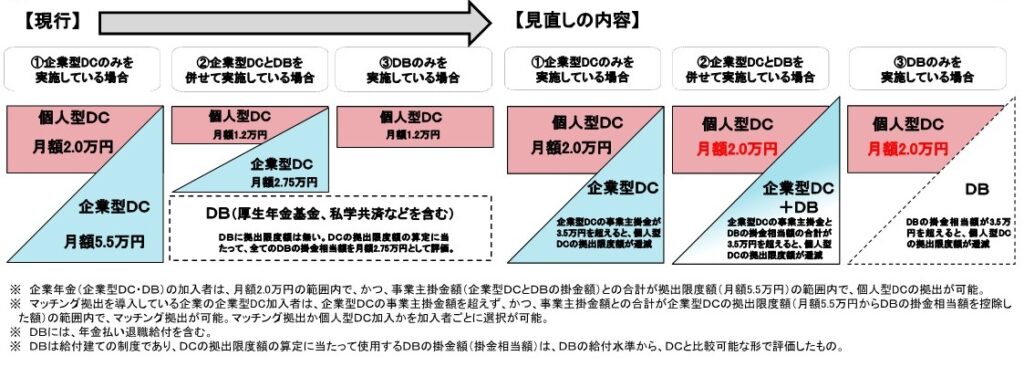

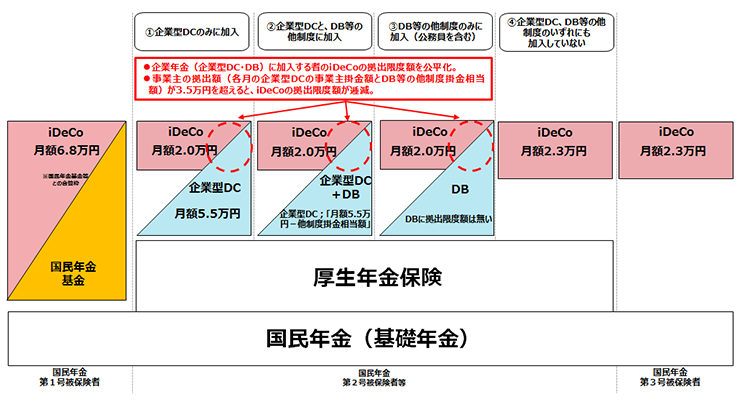

10.企業型DC・iDeCoの拠出限度額にDB等の他制度ごとの掛金相当額を反映(2024年12月1日施行)

これは少し先の改正の話になります。

少し難しい話なので、スピードを落として読んでください。

掛金の話です。

DC制度のやっかいなところは掛金が加入者の立場によってそれぞれの金額を覚えなければいけません。

筆者も受験生時代に覚えるのがかなり大変だったことを今でも記憶しています。

ここで、

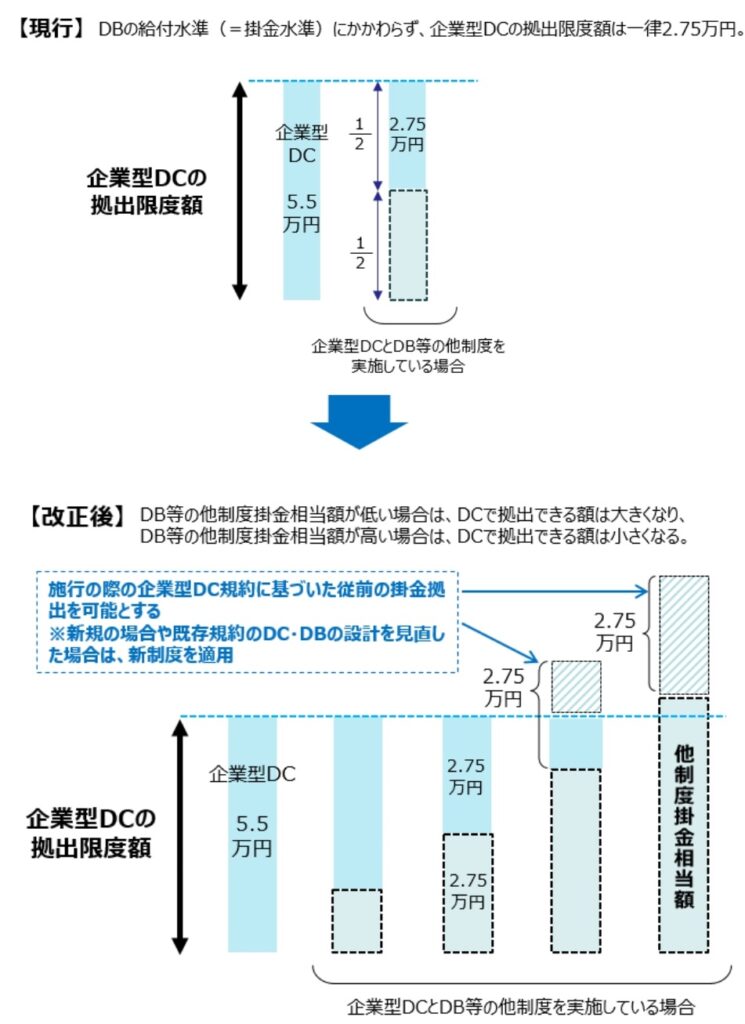

企業型DCとDBなどの他の企業年金(以下、「DB等他制度」と略)を行っている場合は企業型DCの拠出限度額は2.75万円と一律に規定されています。

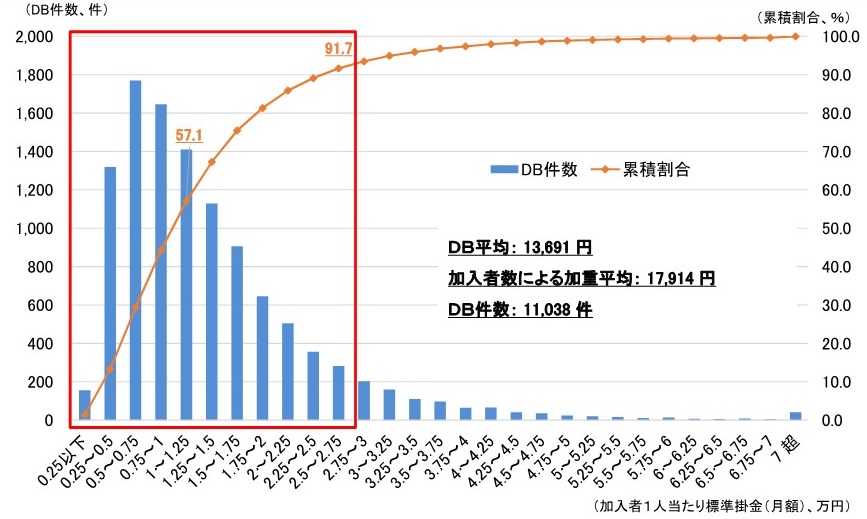

ところが統計による実態は、限度額2.75万円以下(DB平均で13,691円、加入者による加重平均で17,914円)となっており、全体的に低くばらつきが生じています。

(2020年12月23日・第18回社会保障制度審議会企業年金・個人部会資料より。なお、ここでいうDB等の対制度掛金拠出額とは、加入者1人当たりの標準掛金の金額をさしています)。

(出典:2022年1月21日「確定拠出年金の拠出限度額の見直しについて(通知)」)

そこで、他の制度と公平性をはかるため、今度の改正で企業型DCの拠出限度額5.5万円の上限まで使えるように拠出限度額を変更することとなりました。

この結果、DB等他制度の掛金相当額が低い場合は、DCで拠出できる額は大きくなりますが、DB等他制度ですでに企業型DCの拠出限度額が高い場合は、DCで拠出できる額は小さくなります(当然ながら、すでにDB等他制度ですでに企業型DCの拠出限度額を超えている場合は、DCへの拠出はできなくなります)。

企業型DCによっては企業型DCの拠出限度額を超えてDCをあわせたDB等の他制度の拠出がされているところもあるため、今回の制度改正で従前の取扱いをおこなっているところについては経過措置が適用されます(ただし、新規の企業型DCや既存のDC・DBの設計を見直す場合は経過措置はありません)。

なお、iDeCoに加入していた場合は企業型DCと異なり、iDeCoについては経過措置が適用されないため、すでにDB等他制度や企業型DCで拠出限度枠を使い切っている場合は加入できなくなりますので、その点は注意が必要となります(企業型DCに加入している場合は企業型DCに資産を移管可能。企業型DCに加入していない場合は脱退一時金の要件を満たした場合は脱退一時金の支給が可能となります)。

(出典:2022年1月21日「確定拠出年金の拠出限度額の見直しについて(通知)」)

受験生的には、下図のように掛金のパターンがスッキリしますので覚えるのも楽になるかもしれません。

(出典:2022年1月21日「確定拠出年金の拠出限度額の見直しについて(通知)」)

今回のニュースまとめ

今回は、確定拠出年金の改正後半5項目を見ていきました。

ポイントは次のとおりです。

- 脱退一時金の受給要件の見直し

- 制度間の年金資産の移管の改善

- 企業型DC加入者のiDeCo加入要件の緩和

- 企業型DCのマッチング拠出とiDeCoの選択

- 企業型DC・iDeCoの拠出限度額にDB等の他制度ごとの掛金相当額を反映(この項目のみ2024年施行)

以上、ざっと2020年改正における、DC関係の制度改正事項を概観してきました。

このほかにも改正事項はあるのですが、拠出・給付に関する点に重点をおいて重要な項目のみをピックアップしてご紹介しました。

詳しく知りたいという方は、下記の出典・参考に示した、リンク先をご参照ください。

DC・DBとあわせて企業年金制度は、公的年金制度の上積みの制度なので、公的年金制度のしばり(たとえば、iDeCoで掛金拠出するには、国民年金の被保険者でなければならない等)がありますが、れっきとした社会保障制度の一端を担っています。

単に資産形成のための制度として捉えるのではなく、社会保障制度のあり方として見ていく必要があるでしょう。

また、DC制度の改正は、他の退職一時金制度などとともに税制のあり方などについても検討されており、今回の改正で終わると言うことにはならないかと思います。継続して、制度改正の動向に目を配っていきたいところです。

出典・参考にした情報源

- 年金制度改正法(令和2年法律第40号)が成立しました(厚生労働省)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00006.html

- (確定拠出年金制度)2020年の制度改正(厚生労働省)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2020kaisei.html#20221001

- 社会保障制度審議会企業年金・個人年金部会資料

https://www.mhlw.go.jp/stf/shingi/shingi-hosho_163664_00006.html

近森拡充

みんなのねんきんパートナー社労士