どんなニュース?簡単に言うと

2018年(平成30年)10月1日から、厚生年金の随時改定の際に“年間報酬の平均”を使用できるようになりました。今回はこの「“年間報酬の平均”による随時改定」の基本的な仕組みについて解説します。

スポンサーリンク

どんなニュース?もう少し詳しく!

厚生年金の保険料額が決まる仕組み

厚生年金の制度では、会社から払われている給料の額をそのまま保険料額の計算に使用するわけではありません。

保険料計算に使用する標準報酬月額という金額を給料の額に応じて決め、その標準報酬月額に保険料の割合を掛けることによって、月々の保険料の額が決定されます。

具体的には、「給料の額が○○万円以上○○万円未満の場合には、標準報酬月額は○○等級の○○万円にする」というように決められています。

たとえば、給料の額が19万5千円以上21万円未満の場合には、標準報酬月額は14等級の20万円になります。

給料の額がもう少し多くなり25万円以上27万円未満になると、標準報酬月額も17等級の26万円に上がります。

このように、等級の数が大きくなるほど標準報酬月額も多い金額になり、その結果、給料から天引きされる保険料の額も多くなる仕組みになっています。

そもそも「随時改定」とは

厚生年金に加入して会社勤めをする場合、入社の時点で最初の標準報酬月額が決定されます。

その後、標準報酬月額は毎年1回、決まった時期に見直し作業を行うことになっています。

この見直し作業を定時決定といいます。

定時決定で見直された標準報酬月額は、原則として1年間使用され、1年経ったらまた定時決定をやり直すことになります。

しかしながら、年の途中で給料の額が大きく変わった場合に、標準報酬月額の変更を次の定時決定の時期まで行わずにいると、長い期間にわたって「実際に払われている給料の額」と「保険料の計算に使っている標準報酬月額」とが大きく異なるケースが出てきます。

その結果、「実際に払われている給料の額」に見合わない保険料を払う期間が長くなってしまうという問題が起こることがあります。

そこで、年の途中で給料の額が大きく変わった場合には、次の定時決定の時期が来るのを待たずに標準報酬月額を変更する仕組みが用意されています。

これが随時改定です。

随時改定の“通常の”ルール

随時改定を行う対象となる代表的な要件は次のとおりです。

- 昇給や降給などにより固定的賃金が変動したこと

- 固定的賃金の変動月以降3ヵ月間の給料の平均額(非固定的賃金も含んだ額)から求めた標準報酬月額と現在の標準報酬月額に2等級以上の差があること

難しい用語が出てきましたので、説明をします。

「固定的賃金」とは、給料のうち毎月決まった金額が払われるものを指す言葉です。

たとえば、基本給は毎月決まった金額が払われるものなので、「固定的賃金」に当たります。

これに対して「非固定的賃金」とは、給料のうち毎月の支払額が決まっているわけではないものを指す言葉です。

たとえば、残業代は残業をした時間数に応じて支払額が変わるので、毎月の支払額が決まっているとはいえません。そのため「非固定的賃金」に当たります。

つまり、随時改定は基本給などの額が変わったときに、残業代なども含む給料の総額から求めた標準報酬月額が2等級以上変わるケースで行われるものです。

随時改定のケーススタディ

具体例で考えてみましょう。

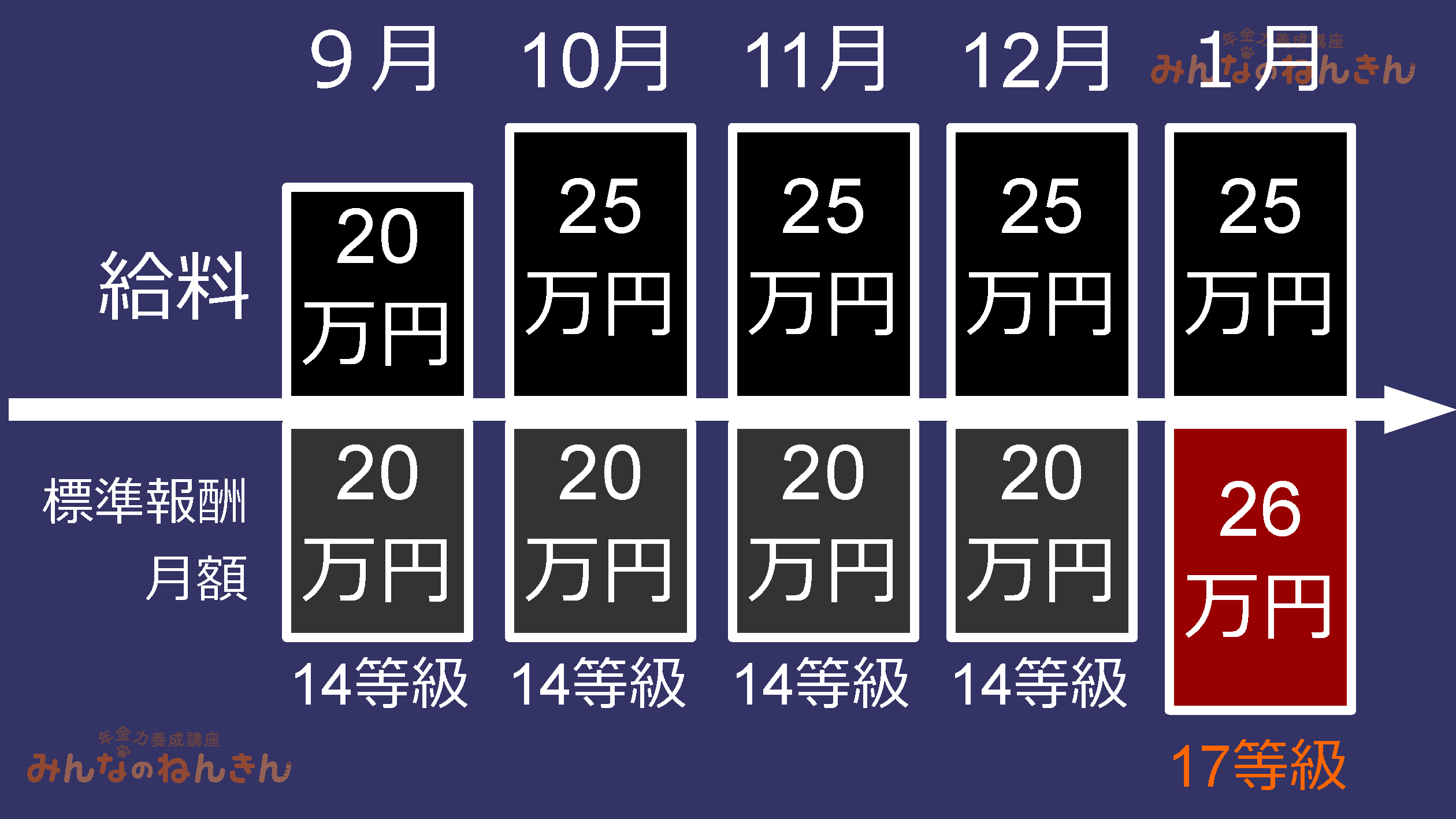

たとえば、次のような給料の社員がいるとします。

- 給料…20万円

- 標準報酬月額…14等級の20万円

仮に、この社員の基本給が10月から“5万円”増え、その状態が10月~12月までの3ヵ月続くと、次のようになります。

- 基本給(固定的賃金)の変動後の給料…25万円

- 基本給(固定的賃金)の変動月以降3ヵ月間の給料の平均額から求めた標準報酬月額…17等級の26万円

この場合、基本給が“5万円”増えたのですから、随時改定の代表的な要件である「1.昇給や降給などにより固定的賃金が変動したこと」という条件を満たしています。

さらに、14等級であった標準報酬月額が17等級に上がるのですから、随時改定のもう一つの代表的な要件である「2.固定的賃金の変動月以降3ヵ月間の給料の平均額(非固定的賃金も含んだ額)から求めた標準報酬月額と現在の標準報酬月額に2等級以上の差があること」という条件も満たしています。

従って、随時改定の他の要件も満たすのであれば、基本給の変動月以降4ヵ月目に当たる翌年1月の標準報酬月額から17等級に変更することになります。

(タップで拡大)

随時改定はこのように行われます。

“固定的賃金の変動”以上に等級が変わってしまうことも

前述のケースで、もしも増えた“5万円”の内訳が次のとおりだったらどうなるかを考えてみましょう。

- 基本給(固定的賃金)が増えた分 …1万円

- 残業代(非固定的賃金)が増えた分…4万円

この場合、固定的賃金が増えたのは基本給の“1万円”だけなので、“固定的賃金の変動”だけで考えると、現在の標準報酬月額と比べて2等級以上の差はつきません。

しかしながら、随時改定を行う代表的な要件である

- 昇給や降給などにより固定的賃金が変動したこと

- 固定的賃金の変動月以降3ヵ月間の給料の平均額(非固定的賃金も含んだ額)から求めた標準報酬月額と現在の標準報酬月額に2等級以上の差があること

という条件を満たすことには変わりがありません。

そのため、随時改定の他の要件も満たすのであれば、基本給の変動月以降4ヵ月目から標準報酬月額は17等級に変更となります。

固定的賃金である基本給だけを見れば“1万円”しか増えていないにもかかわらず、等級が3等級も上がってしまうわけです。

その結果、企業や社員が負担する厚生年金の保険料の額も、随分、多くなってしまいます。

スポンサーリンク

保険料の“払い過ぎ”では?

本来、随時改定とは年の途中に昇給や降給が行われたことによる“固定的賃金の変動”に対応するための仕組みです。

しかしながら、通常の随時改定のルールでは、前述のように残業代などの非固定的賃金の変動の影響を大きく受けた結果として、基本給などの“固定的賃金の変動”以上に等級が大きく変わってしまうことがあります。

そのため、標準報酬月額を変更した後に残業代が減ってしまったとしても、増えた残業代に応じて決められた高い標準報酬月額に基づき、保険料を払い続けなければなりません。

つまり、受け取っている給料額に見合わない“高い保険料”を払い続けなければならないという現象が発生しかねないわけです。

誤解を恐れずに言えば、「保険料の“払い過ぎ”」といえなくもない状況が発生し得ることになります。

残業代などは“1年間の平均”で見る

上記のような現象は、「昇給の時期」と「繁忙期」が重なる場合に発生しやすくなります。

そこで、このような現象が発生してしまうことを踏まえて2018年(平成30年)10月からスタートしたのが、随時改定の際に“年間報酬の平均”から算出した標準報酬月額に変更できるという仕組みです。

具体的には、「固定的賃金の3ヵ月平均」と「非固定的賃金の1年平均」を足した額を使って、新しい標準報酬月額を決めることになります。

たとえば、増えた基本給が10月から払われ始めたのであれば、

- 10月から12月の固定的賃金の平均

- 1月から12月の非固定的賃金の平均

の2つの金額を足して、その数値から求めた標準報酬月額を新しい標準報酬月額にできるというのが、「“年間報酬の平均”による随時改定」の基本的な仕組みです。

「非固定的賃金の1年平均」の金額を使用することにより、残業代の一時的な増額の影響を大きく受けずに標準報酬月額を変えることが可能になります。

その結果、年の途中の昇・降給による“固定的賃金の変動”に対応するという、随時改定の“本来の趣旨”に沿った標準報酬月額の変更ができることになるわけです。

ただし、「“年間報酬の平均”による随時改定」は、無制限に利用できる制度ではありません。

通常の随時改定とは別に、利用する際の要件が詳細に定められています。この要件は難解なため、今回の説明はココまでにしておきます。

今回のニュースまとめ

今回は厚生年金の「“年間報酬の平均”による随時改定」の基本的な仕組みについて見てきました。

ポイントは次のとおりです。

- 随時改定とは年の途中で給料の額が大きく変わった場合に、次の定時決定の時期が来るのを待たずに標準報酬月額を変更する仕組みである

- 通常の随時改定では、標準報酬月額が“固定的賃金の変動”以上に大きく変わってしまうことがある

- その結果、受け取っている給料の額に見合わない“高い保険料”を払い続けなければならないという現象が起こり得る

- 「“年間報酬の平均”による随時改定」では、非固定的賃金は1年間の平均値を使う

- それにより、随時改定の“本来の趣旨”に沿った標準報酬月額の変更ができるようになった。

年金に関する制度の仕組みは、「なぜ、そのような制度なのか?」という点を把握するように努めると理解が深まるという特徴があります。

今回ご紹介した「“年間報酬の平均”による随時改定」も、制度が設けられた“趣旨”や“背景”を知ると「なるほどな」と思える仕組みといえます。

年金について学習している皆さんには、ぜひとも「なぜ?」という気持ちを忘れずに学習を続けていただきたいものです。

出典・参考にした情報源

-

-

随時改定の際、年間報酬の平均で算定するとき

続きを見る

大須賀信敬

みんなのねんきん上級認定講師