どんなニュース?簡単に言うと

いよいよ4月。 2021(令和3)年度の始まりです。果たして、2021(令和3)年度の社会保険制度には、どのような制度変更が待っているのでしょうか。今回は、社会保険各制度の新年度の変更点について、整理をしてみましょう。

スポンサーリンク

どんなニュース?もう少し詳しく!

2021(令和3)年度の社会保険制度は、年金について複数の制度変更が行われます。

しかしながら、年金以外の制度については大きな変更点はないようです。

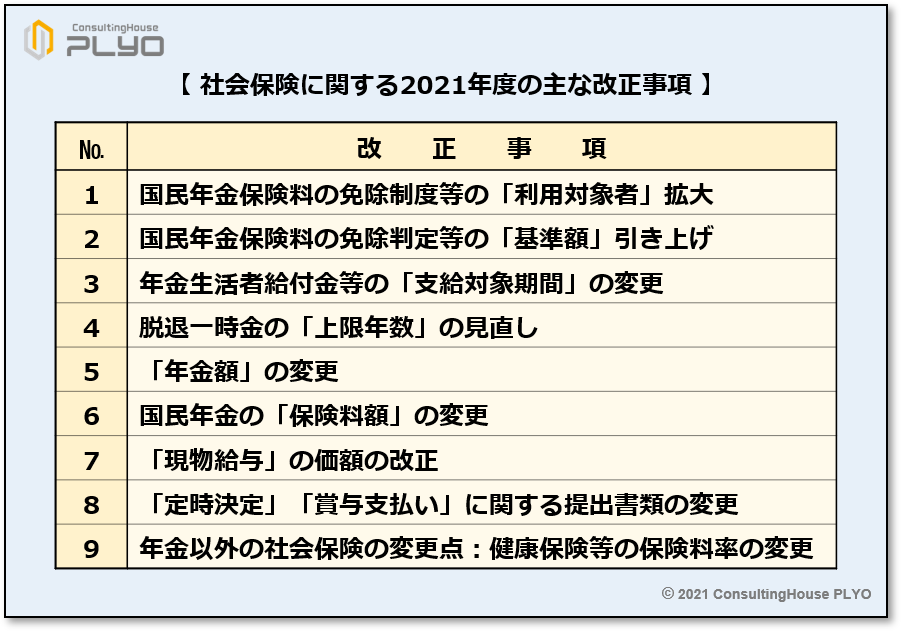

主要な改正事項は、次のとおりです。

(タップで拡大)

それでは、上表の順に沿って見ていきましょう。

前編の今回は「4 脱退一時金の「上限年数」の見直し」まで整理していきます。

1. 国民年金保険料の免除制度等の「利用対象者」拡大

「未婚のひとり親」「父子家庭の父」が申請免除の全額免除の対象となり、免除を認める所得基準も 10 万円引き上げられる。

国民年金には保険料負担が困難な人に対し、納付を免除する保険料免除制度が設けられています。

この保険料免除制度は、障害基礎年金をもらっている場合などに対象となる法定免除と、所得状況等により認められる申請免除の2種類が設けられています。

さらに、申請免除はどのくらいの金額を納めなくてよいかにより、全額免除・4分の3免除・半額免除・4分の1免除の4段階に分かれているものです。

このうち、1カ月の保険料の全額の納付が免除される全額免除については、2020(令和2)年度までの免除を認める基準の一つに、「地方税法に定める障害者または寡婦で、前年の所得が 125 万円以下のとき」というものがあります。

2021(令和3)年度からは、この基準が次の2つの点で変更されます。

- 所得の基準を「125 万円以下」から「135 万円以下」に上げる。

- 「寡婦以外のひとり親」も免除の対象とする。

「寡婦以外のひとり親」の「寡婦」とは、夫と別れた女性を表す言葉です。

それでは、「所得の基準を「125 万円以下」から「135 万円以下」に上げる」から説明をしましょう。

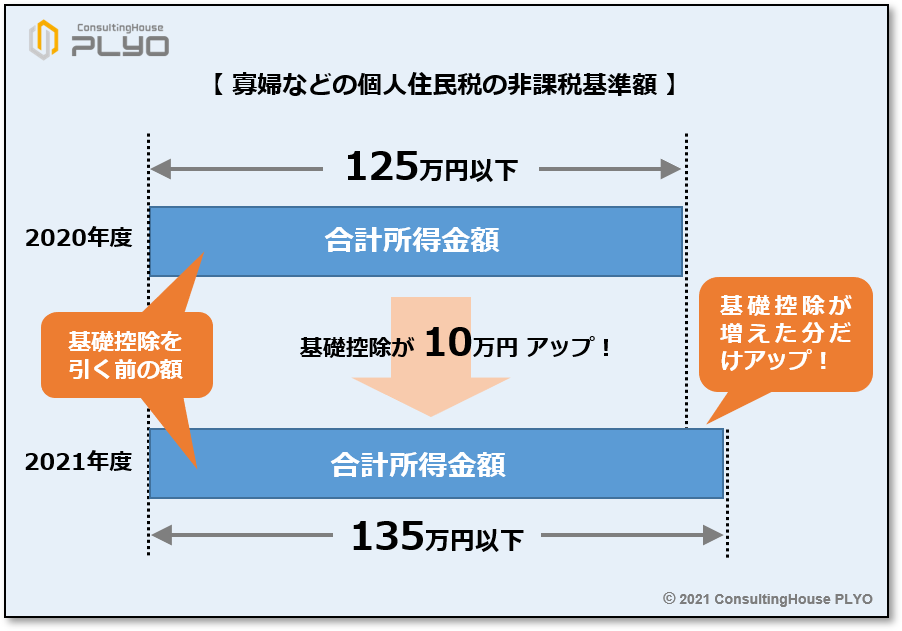

実は、申請免除の全額免除の基準には、個人住民税の非課税基準に準拠して設定されている項目があります。

寡婦などの個人住民税が非課税とされる基準は、2020(令和2)年度までは「前年の合計所得金額が 125 万円以下であること」とされています。

そのため、国民年金の申請免除の全額免除についても、「地方税法に定める障害者または寡婦で、前年の所得が 125 万円以下のとき」という基準が設けられているものです。

ところが、税制の改正が行われ、2021(令和3)年度からは寡婦などの個人住民税の非課税基準額が 10 万円引き上げられ、「135 万円以下」とされることになりました。

そのため、国民年金保険料の申請免除についても、地方税法に定める一定の人については、前年の所得が「135 万円以下」のときに全額免除の対象とすることに変更されるものです。

所得の基準を「125 万円以下」から「135 万円以下」に上げるということは、これまでは所得基準を満たせずに免除を認められなかった人でも、新たに免除を認められる可能性が出てくることを意味します。

例えば、地方税法に定める寡婦であっても前年の合計所得金額が 130 万円の場合には、2020(令和2)年度までは原則として個人住民税の非課税対象にならず、国民年金保険料の全額免除も認められないことになります。

しかしながら、2021(令和3)年度からであれば、いずれも認められるようになるわけです。

ところで、寡婦などの個人住民税の非課税基準額が 10 万円引き上げられるのには、理由があります。

それは所得税や個人住民税の基礎控除額が、10 万円引き上げられたためです。

所得税や個人住民税には誰もが認められる控除として、基礎控除というものが用意されています。

これまで説明した、寡婦などの個人住民税の非課税基準である「前年の合計所得金額が125 万円以下であること」とは、実は「基礎控除を差し引く前の金額が 125 万円以下であること」を意味しています。

今般、所得税・個人住民税の基礎控除は税法の改正により 10 万円引き上げられたため、2021(令和3)年度からは寡婦などの個人住民税の非課税基準についても、基礎控除が増えた分だけ金額を増やし、「前年の合計所得金額が 135 万円以下であること」とされるも

のです。

図で見ると、次のようなイメージです。

(タップで拡大)

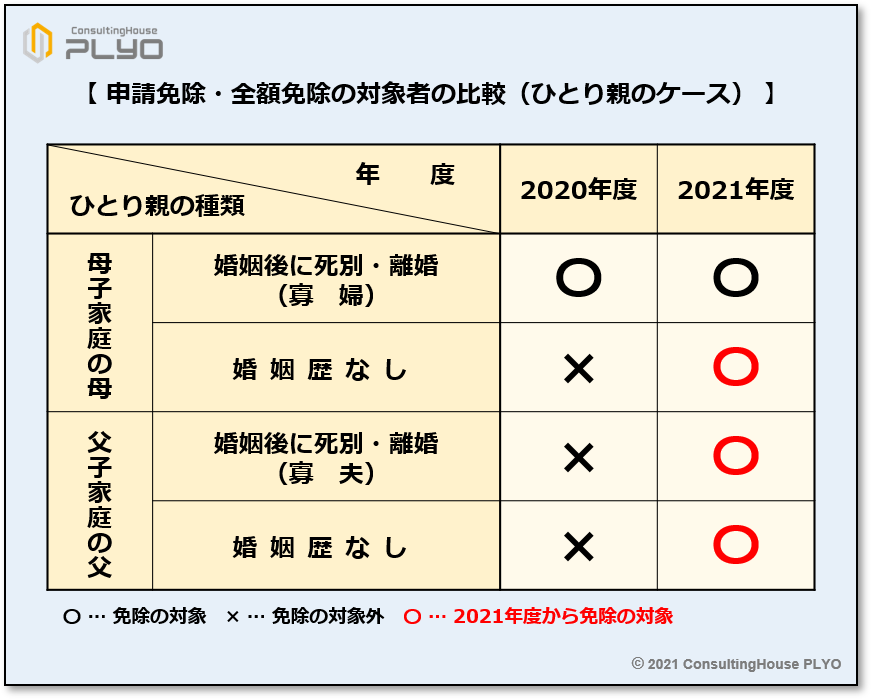

次に、「「寡婦以外のひとり親」も免除の対象とする」について説明をしましょう。

実は、2020(令和2)年度まで、子を持つひとり親で個人住民税が非課税になるのは、所得が一定額以下である「寡婦」または「寡夫」とされていました。

「寡婦」とは前述のとおり、夫と別れた女性を表す言葉です。

また、「寡夫」とは妻と別れた男性を示す言葉になります。

つまり、子を持つひとり親で個人住民税が非課税になる可能性があるのは、婚姻後に配偶者と離婚や死別をした場合などに限定されていたものです。

そのため、婚姻歴がない場合には、子を育てるひとり親であり所得基準を満たしたとしても、個人住民税の非課税対象にはなりませんでした。

この点につき 2021(令和3)年度からは、このような「婚姻歴の有無による税金上の不公平」を解消するため、「婚姻歴のないひとり親」であっても所得基準を満たすのであれば、個人住民税の非課税対象とすることになりました。

この変更に合わせて、国民年金でも「婚姻歴のないひとり親」 「未婚のひとり親」を申請免除の全額免除の対象者に加えることとしたものです。

また、2020(令和2)年度までは、寡夫については個人住民税の非課税対象にはなるものの、国民年金保険料の全額免除の対象とはされませんでした。

今回の法改正ではこの点も変更され、所得基準を満たすのであれば、いわゆる「父子家庭の父」であっても全額免除の対象とされるものです。

申請免除の全額免除が認められるひとり親について、法改正前後を比較すると次のとおりです。

(タップで拡大)

この法律改正は 2021(令和3)年4月1日から施行され、上記の「申請免除の全額免除」の他には、「納付猶予制度」 「学生納付特例制度」にも適用されることになっています。

「学生納付特例制度」については、2021(令和3)年4月分の保険料から上記ルールに則って判断されることになります。

ただし、「申請免除の全額免除」と「納付猶予制度」については、免除や猶予を認める単位が原則として7月分の保険料から1年分とされています。

そのため、実際に上記の基準で判断されるのは、「申請免除の全額免除」「納付猶予制度」の場合には、2021(令和3)年7月分の保険料からとなります。

2. 国民年金保険料の免除判定等の「基準額」引き上げ

申請免除等を認める所得基準額が「10 万円」引き上げられる。

国民年金の申請免除の全額免除を認める基準には、2020(令和2)年度の場合には、前述の「地方税法に定める障害者または寡婦で、前年の所得が 125 万円以下のとき」の他に、「前年の所得が「35 万円×(扶養親族等の数+1)+ 22 万円」以下であるとき」という項目があります。

例えば、扶養する親族がいないケースでは、前年の所得が 57 万円(=35 万円×1 人+22万円)以下であれば、全額免除が認められることになります。

ところで、ここでいう「前年の所得」は、前述の個人住民税の非課税基準額と同じように、基礎控除を差し引く前の金額で判断されます。

そのため基礎控除が 10 万円アップした分、免除を認める所得基準額も同じだけアップすることになるものです。

このように所得基準の 10 万円引き上げは、「全ての申請免除」 「納付猶予制度」 「学生納付特例制度」で行われます。

また、基準額の変更に伴い、各制度の申請用紙も記載を変更する必要があるため、新しい書類に変更されるはずです。

加えて以下のケースでも、所得基準がそれぞれ引き上げられることになります。

- 「20 歳前傷病による障害基礎年金」の支給停止基準

- 「老齢福祉年金」の支給停止基準

- 「特別障害給付金」の支給停止基準

- 「年金生活者支援給付金」の支給要件

上記制度の中には、聞き慣れない名称が多いかもしれません。

それぞれの制度を簡単に紹介すると、次のとおりです。

「20 歳前傷病による障害基礎年金」

20 歳になる前にケガ・病気をした人に対して支払われる障害年金。前年の所得額に応じ、支払い額が変わることがある。

「老齢福祉年金」

国民年金の制度発足当時に高齢であったため、年金に十分加入できなかった人を救済する目的で支払われる年金。前年の所得額に応じ、支払い額が変わることがある。

「特別障害給付金」

障害者の方が障害基礎年金をもらっていない場合に、特別に支払われることがある給付金。前年の所得額に応じ、支払い額が変わることがある。

「年金生活者支援給付金」

年金やその他の所得が一定基準額以下の場合に、年金に上乗せして支払われる給付金。前年の所得金額などを基準に支払いが決定される。

スポンサーリンク

3.年金生活者支援給付金等の「支給対象期間」の変更

給付金の支払い対象となる期間が「10 月分」からの 1 年間に変わる。

前述のとおり、年金生活者支援給付金は年金やその他の所得が一定基準額以下の場合に、年金に上乗せして支払われるものです。

具体的には、前年の所得金額などを基準に「8月分から翌年7月分まで」の1年分の給付金の支払いが決定されることになります。

この「8月分から翌年7月分まで」の1年間を支給対象期間と呼びます。

この点につき 2021(令和3)年度からは、支給対象期間が「10 月分から翌年9月分まで」の1年間に変更されることになります。

従って、2021(令和3)年度は 2020(令和2)年の所得状況に応じ、2021(令和3)年10 月分から 1 年分の給付金の支払額が決まることになります。

これは、給付金の手続きに必要な日数を踏まえた変更のようです。

ただし、原則として年金生活者支援給付金は年金と同じ日に支払われるので、新しい支給対象期間に基づく給付金が最初に払われるのは 12 月となります。

また、前年の所得状況に応じて今年度の支給額が決まる「20 歳前傷病による障害基礎年金」 「特別障害給付金」についても、年金生活者支援給付金と同様に支給対象期間が「8月分から翌年7月分まで」から「10 月分から翌年9月分まで」に変更されることになります。

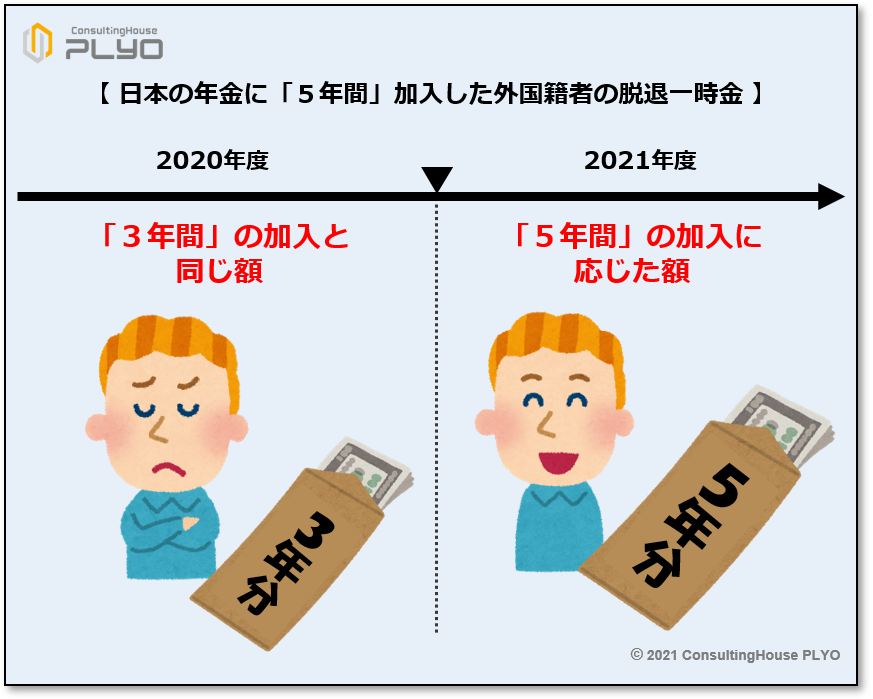

4. 脱退一時金の「上限年数」の見直し

金額に反映する年数の上限が「3年」から「5年」に変更される。

脱退一時金とは、日本の滞在期間が短かった外国籍者に対して、滞在中に納めた国民年金や厚生年金の保険料の一部を払い戻すような仕組みです。

現在の日本の年金制度では、老後の年金を受け取るためには、原則として 10 年以上加入して保険料を納めることが必要です。

そのため、日本で短期間だけ働いた後に帰国する外国籍者の場合には、日本で働いている最中には国民年金や厚生年金の保険料を納めているにもかかわらず、老後の年金をもらうための「10 年以上加入」という条件を満たせないケースが出てきてしまいます。

「保険料を納めているのに、老後の年金がもらえない」という、いわゆる“掛け捨て”の状態になってしまうものです。

そこで、日本に短期間滞在して国民年金・厚生年金に加入した外国籍者に対し、納めた保険料の一部を払い戻して“掛け捨て”の状態を回避しよう、という考えから設けられているのが脱退一時金になります。

脱退一時金には「国民年金の脱退一時金」と「厚生年金の脱退一時金」の2種類があり、金額の算出方法は全く異なります。

ただし、どちらの脱退一時金も、原則として外国籍者が母国に帰国した後に一定の手続き取ることで、国民年金や厚生年金の加入期間の長さに応じた一時金を受け取ることができるものです。

その際、年金制度への加入期間が脱退一時金の額になるのは、加入3年までと決められています。

3年以上年金制度に加入しても、脱退一時金の額は3年加入の場合と変わりがありません。

日本の年金制度に4年入っていても、5年入っていても、受け取れる脱退一時金は「3年加入した場合と同じ金額」になってしまいます。

この点につき 2021(令和3)年度からは、年金制度への加入期間が脱退一時金の額になるのは、加入5年までに変更されることになりました。

そのため、日本で年金制度に4年加入したのであれば「4年加入に応じた脱退一時金」が、5年加入したのであれば「5年加入に応じた脱退一時金」がもらえるようになるものです。

(タップで拡大)

このように制度が変更された背景には、「2019(平成 31)年度から、日本に5年間滞在できる在留資格が創設されたこと」「3年以上日本に滞在する外国籍者が増えたこと」などがあるようです。

今回のニュースまとめ

今回は、2021(令和3)年度の社会保険制度の変更点について、年金を中心とする制度変更を見てきました。

今回の前編でご紹介した変更点の概要は次のとおりです。

- 国民年金では、「未婚のひとり親」「父子家庭の父」が申請免除の全額免除の対象となる。

- 国民年金の申請免除等を認める所得基準額が「10 万円」引き上げられる。

- 年金生活者支援給付金等の支払い対象となる期間が「10 月分」からの 1 年間に変わる。

- 脱退一時金の金額に反映する上限年数が「3年」から「5年」に変更される。

後編では毎年度定番の年金額の改定を含め、会社の社会保険の実務担当者が知っておきたい厚生年金や協会けんぽに関する細かな改正にも触れていきます。

お楽しみに。

出典・参考にした情報源

厚生労働省ウェブサイト:

-

が成立しました|厚生労働省")

-

年金制度改正法(令和2年法律第 40 号)が成立しました

続きを見る

が成立しました|厚生労働省")

大須賀信敬

みんなのねんきん上級認定講師