どんなニュース?簡単に言うと

2019年(平成31年)4月1日から、国民年金に『産前産後期間の保険料免除制度』という新しい仕組みが加わりました。これに対して厚生年金側には、すでに同様の仕組みが5年前から存在しています。今回は、妊娠・出産に係わる2つの免除制度を比較してみます。

スポンサーリンク

どんなニュース?もう少し詳しく!

第1号被保険者のために新設された国民年金の「産前産後免除」

国民年金には第1号被保険者、第2号被保険者、第3号被保険者という3つの加入区分があります。

実は、国民年金の被保険者が出産する場合の年金保険料の取り扱いは、今まではどの加入区分に該当するかにより異なっていました。

たとえば、厚生年金に加入しながら働く国民年金・第2号被保険者の場合には、厚生年金の保険料とは別に国民年金の保険料を納める必要がありません。

厚生年金の保険料についても、出産前後の期間は納付を免除する「産前産後休業保険料免除制度」が用意されています。

そのため、第2号被保険者は出産前後の期間について、保険料を納めなくても問題がありません。

また、会社員や公務員の夫に扶養される国民年金・第3号被保険者の場合には、そもそも国民年金の保険料を納付する法律上の義務がありません。

そのため、第3号被保険者であれば出産前後の期間についても当然、保険料を納める必要がありません。

これらに対し、自営業の夫に扶養される妻などの国民年金・第1号被保険者については、今までは出産前後の期間について保険料を免除する仕組みがありませんでした。

そのため、もしもその期間について保険料を納めなければ“未納扱い”となり、将来の年金の減額につながってしまいます。

このように、国民年金の3つの加入区分の中で、第1号被保険者だけが妊娠・出産に伴う年金上の取り扱いで不利な状況に置かれていました。

そこで、“被保険者間の公平性”を図るため、第1号被保険者についても出産前後の一定期間について、保険料を免除する制度が創設されました。

これが、2019年(平成31年)4月1日から始まった国民年金の『産前産後期間の保険料免除制度』です。

ここがポイント! 「産前産後期間の保険料免除制度」とは

国民年金の”被保険者間の公平性”を図るため、第1号被保険者についての出産前後の一定期間の保険料納付を免除する制度である。

保険料を納めなくても、将来の年金額が減らない両制度

それでは、国民年金の『産前産後期間の保険料免除制度』と厚生年金の「産前産後休業保険料免除制度」の共通点について見てみましょう。

両制度の共通点は、産前産後のほぼ同じ期間について保険料の納付が免除され、なおかつ保険料を納めなくても、将来の年金額が全く目減りしないことにあります。

具体例を挙げて考えてみましょう。

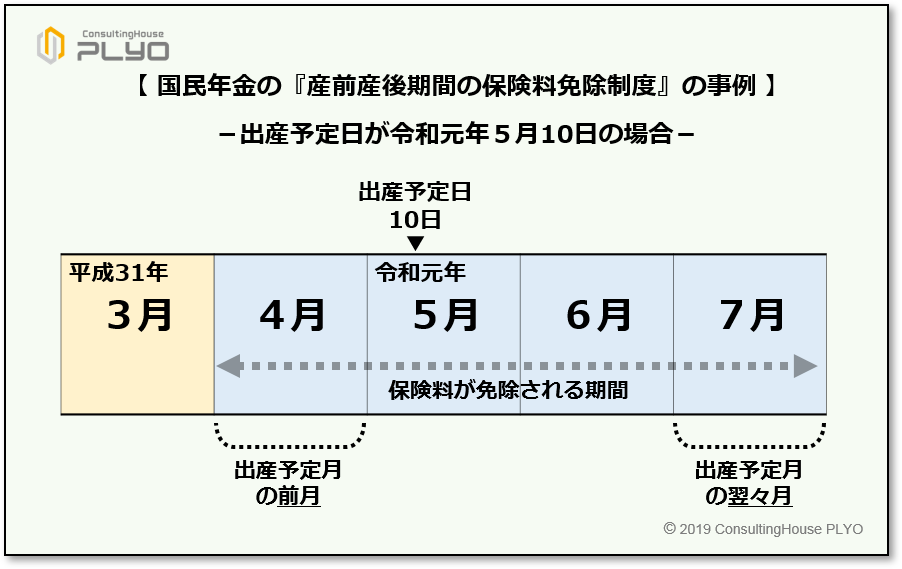

たとえば、出産予定日が令和元年5月10日の単胎妊娠の女性がいるとします。

ちなみに、単胎妊娠とは子供一人を妊娠したことを示す言葉です。

国民年金の産前産後免除の場合には、単胎妊娠では出産予定月の前月から出産予定月の翌々月までの保険料が免除になります。

そのため、第1号被保険者の出産予定日が令和元年5月10日の場合には、5月の前月である4月分から5月の翌々月である7月分までの4カ月分の保険料が免除されます。

図で見ると、次のとおりです。

(タップで拡大)

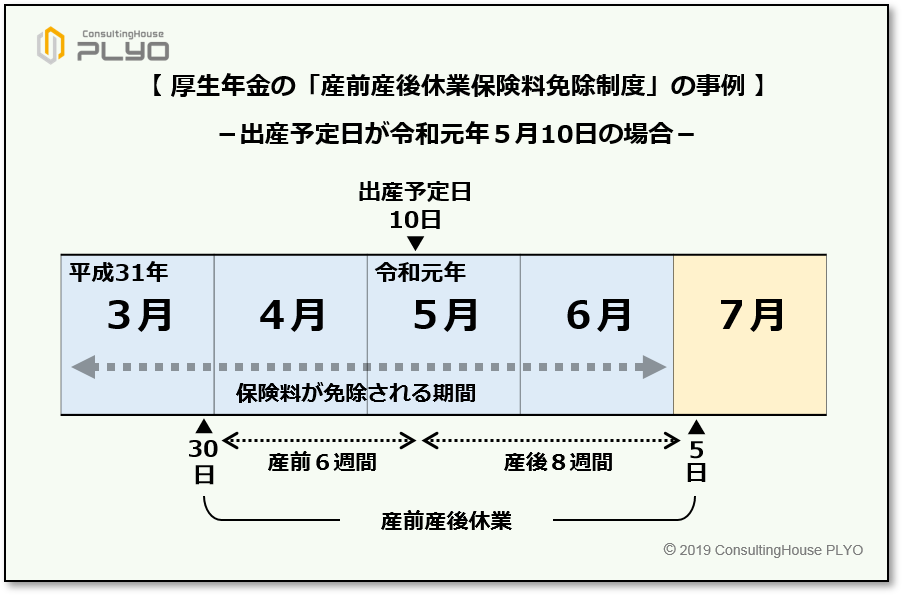

これに対して、厚生年金の産前産後免除の場合には、産前産後休業の開始月から産前産後休業の終了日の翌日が属する月の前月までの保険料が免除になります。

産前産後休業とは、単胎妊娠では産前6週間、産後8週間のうち、妊娠・出産を理由に働いていない期間を指します。

従って、出産予定日が令和元年5月10日の単胎妊娠のケースでは、最大で3月30日から7月5日までが産前産後休業となります。

そのため、産前産後休業の開始月である3月分から、産前産後休業の終了日の翌日が属する月の前月である6月分までの4カ月分の保険料が免除になります。

図で見ると、次のとおりです。

(タップで拡大)

厚生年金の産前産後免除の場合には、出産予定日によっては保険料の免除対象が3カ月分になるなどのこともあるのですが、上記のように両制度ともほぼ同じ月について、保険料の納付が免除されることになります。

また、両制度とも保険料が免除された月は、将来の年金額を計算するときには、保険料を通常どおりに納付したものとして計算されます。

そのため、どちらの産前産後免除を利用した場合であっても、制度を利用したことによって将来の年金が目減りすることはありません。

働いていても免除になる国民年金の「産前産後免除」

次に、両制度の相違点について見てみましょう。

両制度の最大の相違点は、産前産後期間中に“働いている場合”の取り扱いにあります。

従来からある厚生年金の産前産後免除の場合には、産前産後期間中に「産前産後休業」を取り、働いていない場合に限り厚生年金保険料が免除になるものです。

そのため、もしも産前産後期間中に「産前産後休業」を取らない期間があるのであれば、その間は厚生年金の保険料が免除になることはありません。

これに対して、今回、新設された国民年金の産前産後免除の場合には、第1号被保険者が産前産後期間中に働いていても、働いていなくても国民年金保険料は免除されることになっています。

ここがポイント! 両免除制度の違いとは

国民年金の産前産後免除・・・働いていても、国民年金の保険料が免除になる。厚生年金の産前産後免除・・・働いていると(休業を取らないと)、厚生年金の保険料免除にならない。

このような事情から、手続きが可能な時期にも相違があります。

厚生年金の産前産後免除は、出産が予定されているという理由だけでは、免除の手続きを行うことができません。

実際に、「産前産後休業」に入って初めて、年金事務所での手続きが可能になります。

「産前産後休業」に入ることが、厚生年金保険料の免除の条件だからです。

これに対して、国民年金の産前産後免除は、出産が予定されているのであれば、出産予定日の6カ月前から市区町村の国民年金担当窓口で手続きが可能になっています。

今回のニュースまとめ

今回は、2019年(平成31年)4月1日から始まった国民年金の『産前産後期間の保険料免除制度』について、厚生年金の「産前産後休業保険料免除制度」と比較しながら見てきました。

ポイントは次のとおりです。

- 2019年(平成31年)4月1日から、第1号被保険者を対象に出産前後の保険料を免除する国民年金の『産前産後期間の保険料免除制度』がスタートした。

- 単胎妊娠の場合、この制度では出産予定月の前月から4カ月分の保険料が免除になる。

- 厚生年金の産前産後免除と比べると、どちらの制度も産前産後のほぼ同じ期間について保険料の納付が免除され、なおかつ保険料を納めなくても将来の年金額が全く目減りしない。

- 厚生年金の産前産後免除は、産前産後期間中に働いている期間は保険料が免除対象にならないが、国民年金の産前産後免除は働いている期間も免除になる。

今回、新設された国民年金の産前産後免除は、厚生年金の制度と異なり、産前産後期間中に働いている期間も保険料が免除になるという説明をしました。

この点だけを考えると、国民年金の制度のほうが有利に思えるかもしれません。

しかしながら、厚生年金の場合には産前産後免除に続き、最長で子が3歳になるまで保険料の免除を認める「育児休業保険料免除制度」なども用意されています。

これに対して、第1号被保険者にはそのような制度は存在しません。

妊娠・出産に伴う年金上の取り扱いは、まだまだ厚生年金のほうが有利といえるかもしれません。

出典・参考にした情報源

- 日本年金機構ウェブサイト:

大須賀信敬

みんなのねんきん上級認定講師