どんなニュース?簡単に言うと

2019年9月中旬、台風 15 号が関東地方を直撃し、甚大な被害をもたらしました。実は、このような災害に遭われた方を支援するため、国民年金には「災害による特例免除」という仕組みが用意されています。今回はこの仕組みをご紹介します。

スポンサーリンク

どんなニュース?もう少し詳しく!

“前年の所得”に応じて認められる保険料の免除

国民年金の第1号被保険者が保険料を納めることが難しい場合には、納付を免除してもらうことが可能です。

このような仕組みを保険料免除制度といいます。

保険料免除制度にはいくつかの種類がありますが、一般的には所得審査などを経て免除が認められる「申請免除」という仕組みを利用することが多いようです。

「申請免除」により保険料の免除が認められると、保険料を納めなくても“未納扱い”になりません。

そのため、将来の年金受給で不利益を被りにくいという特徴があるものです。

「申請免除」で認められる免除は、“全額免除”“4分の3免除”“半額免除”“4分の1免除”の4段階に分かれています。

それぞれの意味は、次のとおりです。

- 全額免除 … 1カ月の保険料の“全額”が免除になる

- 4分の3免除 … 1カ月の保険料の“4分の3”が免除になる

- 半額免除 … 1カ月の保険料の“半額”が免除になる

- 4分の1免除 … 1カ月の保険料の“4分の1”が免除になる

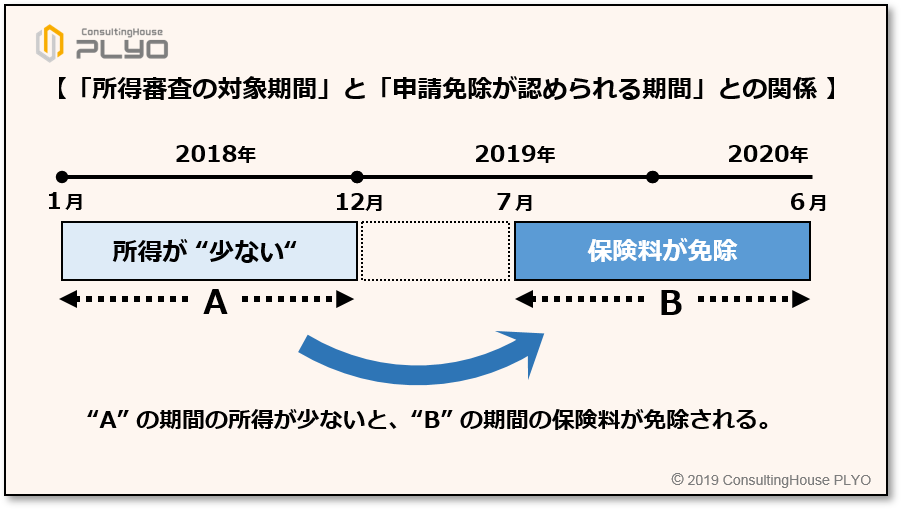

また、「申請免除」の所得審査では、“前年の所得”が審査対象になります。

前年にどの程度の所得があったのかにより、7月分から翌年6月分までの1年分の保険料について、前述の4段階の免除のいずれかが認められるものです。

例えば、2019 年(令和元年)7月分から 2020 年(令和2年)6月分までの1年分の保険料について免除が認められるかどうかは、2018 年(平成 30 年)1月から同年 12 月までの所得状況に応じて決定されることになります。

図で見ると、次のとおりです。

(タップで拡大)

つまり、一般的な「申請免除」では“現在の資力”ではなく、“1年前の資力”に基づいて現在の保険料の納付を免除するかどうかが決められるわけです。

前年に大きな所得があっても認められる「災害による特例免除」

しかしながら、“1年前の資力”に基づいて保険料の免除を認める仕組みだけでは、「保険料を納付する資力がないにもかかわらず、免除が認められない」という問題が起こることがあります。

例えば、災害に遭われた方の場合には、被災前である1年前には保険料を納付する資力があったが、現在は被災をしたためにその資力がないという状況に陥りがちです。

この場合、“前年の所得”を審査対象とした場合には、免除が認められないことになってしまいます。

今回発生した台風 15 号のケースで考えてみましょう。

千葉県の被災地域に住んでいる方が、被災以降の保険料の納付が困難になったため、免除を認めてもらいたいとします。

この場合、一般的な「申請免除」の仕組みでは、昨年(2018 年(平成 30 年))の1月から 12 月までの所得状況が審査されて、審査を通れば免除が認められることになります。

しかしながら、昨年の段階では被災をしていないため、その間に一定の所得があるのであれば、保険料の免除が認められません。

その結果、台風被害を受けた現在では、保険料を納める資力がないにもかかわらず、免除が認められないという現象が起こってしまいます。

図で見ると、次のとおりです。

(タップで拡大)

このようなケースに対応するために用意されているのが、「災害による特例免除」という仕組みです。

「災害による特例免除」も「申請免除」の一種ではあるのですが、一般的な「申請免除」と異なり、原則として“前年の所得”は審査対象とされません。

災害で一定の被害を受けたことのみを理由に保険料の“全額免除”が認められることになります。

この仕組みがあることにより、“前年の所得”が審査される一般的な「申請免除」では救済されない被災者の方々にも保険料の免除が認められ、保険料を納めなくても“未納扱い”にならないものです。

この「災害による特例免除」は、最近では昨年の7月に発生した「平成 30 年7月豪雨」で被災された方々、その2カ月後に発生した「平成 30 年北海道胆振東部地震」で被災された方々などが利用されているようです。

「災害による特例免除」の主なポイント

「災害による特例免除」の主なポイントは、次のとおりです。

1.今回の台風被害では、最長で“2021 年(令和3年)6月分”の保険料まで「特例免除」が認められる

「災害による特例免除」は、災害が発生した前月分の保険料から災害発生の翌々年6月分の保険料までが免除対象とされます。

従って、今回の台風被害の場合には、被害が発生した前月である 2019 年(令和元年)8月分からその翌々年である 2021 年(令和3年)6月分の保険料までが「災害による特例免除」の対象になります。

ただし、1回の申請で全期間について、「特例免除」が認められるわけではありません。

現在、申請して認められるのは、2019 年(令和元年)8 月分から 2020 年(令和2年)6月分までの「特例免除」になります。

そのため、それ以降の保険料について「災害による特例免除」を認めてもらうためには、来年の7月になったら再度、申請を行う必要があります。

図で見ると、次のとおりです。

(タップで拡大)

2.基準は“おおむね2分の1以上”の損害

「災害による特例免除」の対象となるためには、住宅、家財、その他の財産について“おおむね2分の1以上”の損害が生じている必要があります。

具体的には、最も被害が大きかった財産について、損害が“2分の1以上”であるかどうかが審査されます。

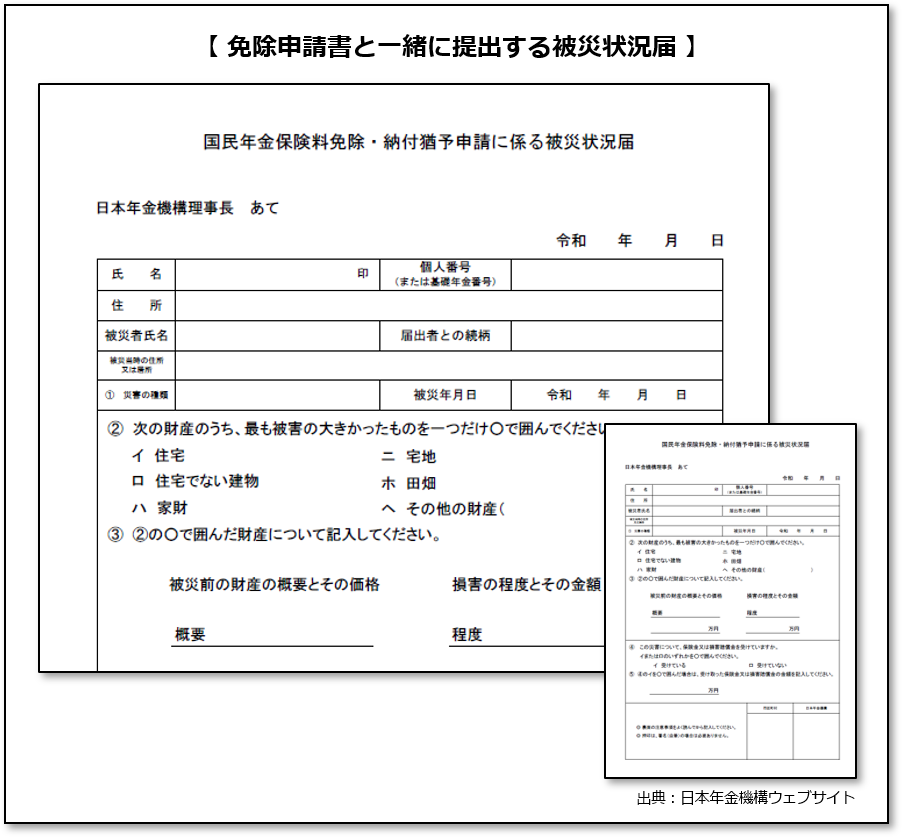

そのため、「災害による特例免除」を認めてもらうためには、『被災状況届』という専用の用紙に損害の状況などを記入し、『免除申請書』と一緒に提出する必要があります。

(タップで拡大)

もしも、市区町村から『罹災(りさい)証明書』の交付を受けており、その証明書で損害の程度が確認できる場合には、『被災状況届』の代わりに『罹災(りさい)証明書』を提出することでも、手続きが可能です。

3.すでに“半額免除”などが認められていても利用可能

なかには、今年(2019 年(令和元年))の8月分以降の保険料について、すでに“半額免除”など、“全額免除”以外の免除が認められているという被災者の方がいるかもしれません。

このような方でも、改めて「災害による特例免除」の申請をすることが可能です。

その結果、要件を満たしているのであれば、一旦は“半額免除”などが認められた 2019年(令和元年)8月分から 2020 年(令和2年)6月分の保険料について、改めて、より有利な“全額免除”が認められることになります。

4.手続きは市役所や年金事務所で行う

「災害による特例免除」の手続きは、市区町村の国民年金の担当窓口または年金事務所のどちらでも行うことが可能です。

ただし、現在、遠方に非難中のため、市役所や地元の年金事務所が遠いというケースもあるかもしれません。

そのような場合には、被災地以外に所在する年金事務所でも「災害による特例免除」の手続きが可能になっています。

今回のニュースまとめ

今回は、国民年金の制度の中にある、被災者の方々のために設けられている「災害による特例免除」の仕組みを見てきました。

ポイントは次のとおりです。

- 「災害による特例免除」とは前年の所得にかかわらず、財産におおむね2分の1以上の

損害が生じている場合に、保険料の全額免除が認められる制度である。 - 今回の台風被害では、最長で 2019 年(令和元年)8月分から 2021 年(令和3年)6月

分の保険料まで、「特例免除」が認められる。 - 2020 年(令和2年)7月分以降の「特例免除」については、来年の7月になったら再度、申請を行う必要がある。

- 2019 年(令和元年)8月分以降の保険料について、すでに“半額免除”などが認められていても、「特例免除」の申請が可能である。

- 手続きは市区町村または年金事務所で行うが、被災地以外に所在する年金事務所でも受

け付けてもらえる。

今般の台風 15 号は、関東地方各地に大きな被害をもたらしました。

特に、筆者の住む千葉県の被害は甚大で、県内には本稿執筆時点でも停電状態が回復していない家屋が、多数残っています。

対象となる方々には、ぜひとも「災害による特例免除」を有効活用していただければと思います。

出典・参考にした情報源

日本年金機構ウェブサイト:

大須賀信敬

みんなのねんきん上級認定講師