どんな事例?簡単に言うと・・

2017年8月。年金を受け取るための最低加入期間が10年に短縮されました。無年金対策になる一方で、低年金者が増えるという心配もされています。それでは10年しか納めずに残りは未納とした場合、どんな状況になるのか、具体的な年金計算をしてみます。今回は主に自営業者の年金で見てみます。

スポンサーリンク

こんな事例を考えてみましょう

今回の事例の何が問題なんでしょうか

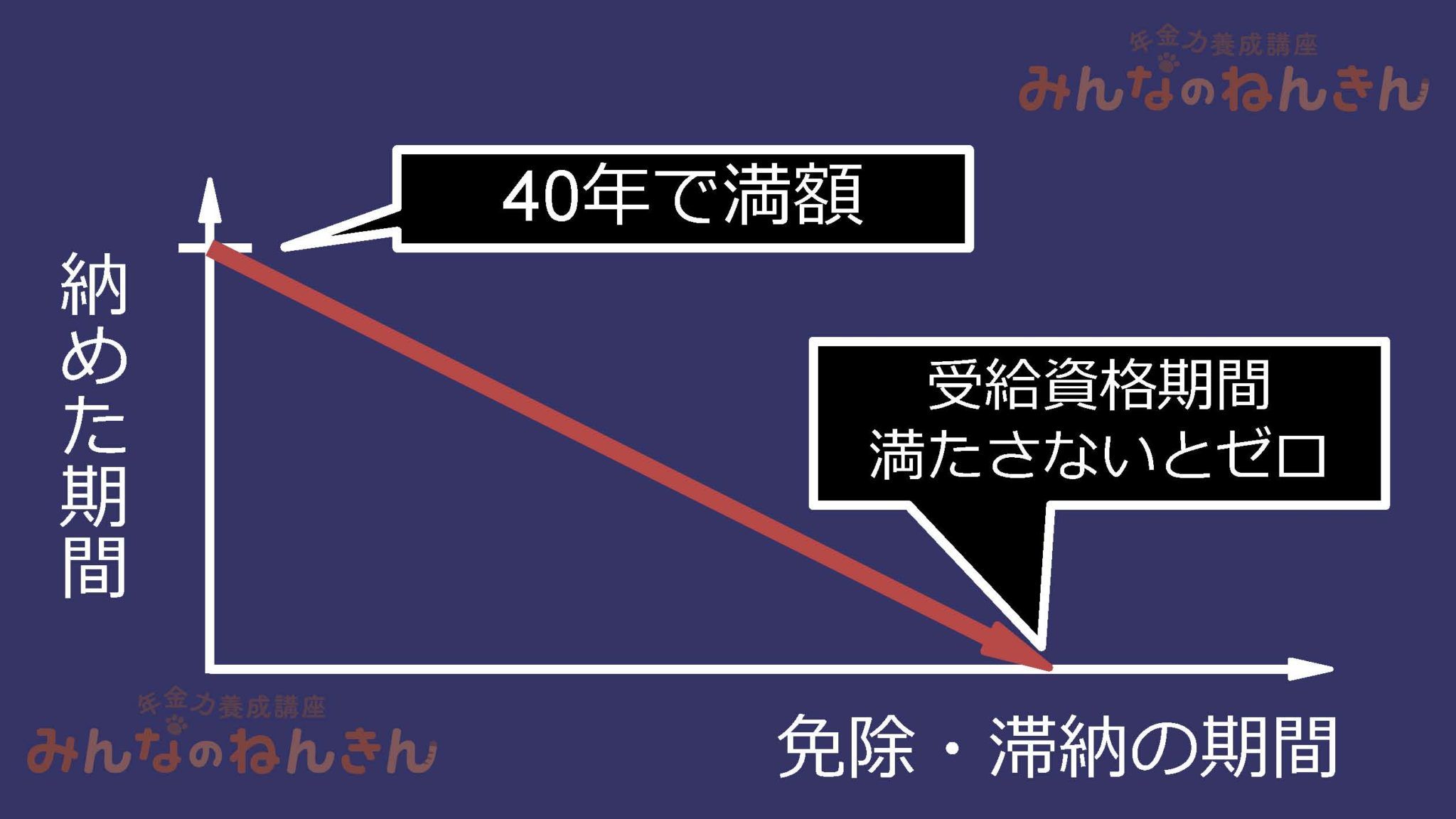

老後の年金を受け取るためには最低でも10年間の加入期間が必要です。

その10年は未納した期間は除き、保険料を納めるか、免除・猶予してもらった期間でなければいけません。

10年になったのは2017年8月から。

それまでは25年必要でした。

無年金者対策として改正された10年への短縮。

しかし、

10年だけ納めてあとは知らないという状況になりはしないか。

その場合、一体いくらの年金になるのかが問題になります。

解説してみましょう

今回は私、シモムーが解説します。

2016年秋。

消費増税の見通しが立たないまま、老後の年金の受給資格が10年へと短縮される法改正がされました。

そして、あっという間に2017年8月の施行日を迎えました。

無年金者対策の一方で、低額の年金者を生むのではないかと報道がされています。

では、どの程度低額になってしまうのか。

今回から3回に分けて、10年で保険料を納めるのをやめたら、将来の年金はどんな結果が待っているのかを検証してみます。

第1回は主に自営業者=国民年金の第1号被保険者のケースで考えてみます。

国民年金の老後の年金はどう計算するのか

国民年金制度からの老後の年金は”老齢基礎年金”といいます。

老齢基礎年金は既に満額が決まっていて、ちょっとでもサボってしまうと減っていくという減点方式を採っています。

40年間休まず納めて、満額は年額で約78万円。月額では65,000円。

(タップで拡大)

納めれば納めるほど増えるという仕組みでは無いんです。

納めれば納めるほど年金の低下を防ぐというのが正しい理解。

サボるというのは滞納するというのはもちろんですが、免除や猶予してもらった場合も含みます。

とにかく1カ月分の保険料を納めない限りは減点されるわけで、一瞬の気の緩みも許されないシビアな仕組みです。

(ただ、免除や猶予を受けたら後から納める”追納”で挽回できます)

10年をいろいろなパターンで考えてみる

パターン1 10年間納めてあとは未納

40年間納めて、満額が78万円なんですから、10年間保険料を納めた場合は満額の4分の1となります。

78万円 × 120カ月/480カ月 = 年額195,000円

月額では16,250円。

年金は2カ月に1回振り込まれるので1回あたり32,500円となります。

パターン2 学生特例で3年、残りの7年は猶予してもらい、あとは未納

学生は、学生納付特例制度を使って納めずに済ませられます。

卒業後、納付猶予制度を利用して7年経過。

10年経過後は納めない。

この場合は、ゼロ円。

老齢基礎年金の権利自体生じません。

学生納付特例制度、納付猶予制度はどちらも追納しなければ年金額には一切反映しません。

ただし、

きちんと手続きを取って合法的に納めずに済んでいるので未納ではありません。

これは障害・遺族年金で不利にならないことを意味します。

パターン3 10年間その全額を免除してもらい、あとは未納

学生や猶予の仕組みではなく、「免除」の期間として認めてもらうと1ヶ月分は最低でも半月分の評価になります。

78万円 × (120カ月 × 1/2)/480 = 年額97,500円

月額は8,125円。

このパターン3は2と同様、全く保険料を納めていない。

にもかかわらず、年額約10万円もらえるのは有り難い。

税金からの恩恵を受けて、受け取れるわけです。

また、

多少でも自身で納める4分の3免除・半額免除・4分の1免除となると、この金額よりもアップします。

ひとつ、4分の3免除で計算してみましょう。

パターン4 10年間4分の3免除期間として認めてもらい、あとは未納

4分の3免除期間として認めてもらうと、その期間は8分の5として評価されます。

78万円 × (120カ月 × 5/8)/480 = 年額121,875円

月額は10,156円。

ただし、

4分の3免除してもらっているからといって、残りの4分の1を納めないと単なる「1ヶ月分丸々未納」となるので注意。

全額免除以外の一部でも納める形の免除は、残った一部を必ず納めないと、一部免除にならないという縛りがあります。

パターン5 10年間サラリーマンの専業主婦をして離婚、あとは未納

サラリーマンの専業主婦は第3号被保険者という位置づけ。

この方は自身では保険料を納めません。

しかし、結果としてパターン1のように10年分の年金はもらえます。

78万円 × 120カ月/480カ月 = 年額195,000円

配偶者であるサラリーマンが入っている厚生年金から必要なお金を融通するため、パターン3とは異なり、全てが税金で賄われているわけではありません。

まぁ、しかし、本人は保険料負担をしていないのは同じですから、お得感はパターン3と同じでしょうか・・。

パターン6 10年間海外居住、帰国後は未納

海外に居住すると、そもそも国民年金に入らなくてよいというルールになっています。

ただし、

海外居住の期間は年金をもらうための最低期間10年にはカウントしてくれます。

でも、

保険料は納めていないわけですから年金額には反映しません。

あたかも、パターン2の学生や納付猶予と同じ結果になります。

つまり、年金の権利自体が生じないということです。

ですので、

海外居住者の場合は「任意加入制度」があります。

ご自身の意思で加入して納めてもらえれば、年金の低下を防げます。

では、

このあと、仮に1カ月分だけ納めたとしましょう。

すると年金をもらうための最低期間10年には達しているわけですから、1カ月分だけの年金がもらえることになります。

78万円 × 1カ月/480カ月 = 年額1,625円

とにかく「未納」以外の期間で10年いきさえすれば、あとは納付した月数に応じて年金額が出るということです。

今回の事例まとめ

今回は10年だけ納めたらどうなる?という視点で年金額計算をしてみました。

まずは、国民年金からの老後の年金 = 老齢基礎年金 は減点方式であること。

納めれば納めるほど増える

ではなく、

納めれば納めるほど減らない

という守りの仕組みです。

そして、40年守り続ければ月額65,000円となります。

6つのパターンを見ていきました。

- パターン1 10年間納付 月額16,250円

- パターン2 10年間学生・猶予 権利なし

- パターン3 10年間全額免除 月額8,125円

- パターン4 10年間4分の3免除 月額10,156円

- パターン5 10年間専業主婦 月額16,250円

- パターン6 10年間海外居住 権利なし

説明するまでも無いですが、たかだか10年では老齢基礎年金は大した年金額にはなりません。

また、

10年納めたので、残りは納めないは無理です。

20歳以上60歳未満は強制加入の期間ですから、残りの30年はお咎めなしとはなりません。

滞納すればすぐに督促されます。

手紙・電話・訪問、場合によっては差し押さえが待っています。

それよりも私が一番怖いと思っているのはパターン2。

納めない状態は合法なので、国からうるさく言われない。

ちゃんと手続きを取ったのに、気がついてみたら年金が少ないということに。

うるさく言われるうちが花です。

次回は厚生年金に10年というケースをシミュレートしてみましょう。

出典・参考にした情報源

日本経済新聞 2017年7月30日 年金の受給、10年で資格(1日)

事例は実際の相談をヒントにしたフィクションです。記事中のアルファベットは実在の人物・企業名と関係ありません。記事は細心の注意を払って執筆していますが、執筆後の制度変更等により実際と異なる場合もあります。記載を信頼したことによって生じた損害等については一切責任は負えません。

シモムー

みんなのねんきん主任講師