どんな事例?簡単に言うと・・

今話題の確定拠出年金。実際に加入している人の運用成績を見たくないですか?今回は確定拠出年金歴5年のある人にご協力いただいて、その運用成績を見ながら、3回に渡り具体的な制度の解説していきます。今回は「5年間の運用結果」という核心部分を見てみます。

スポンサーリンク

解説してみましょう

全3回のシリーズものの2回目。

今回も私、シモムーが解説します。1回目は以下を参照してください。

-

-

他人の成績見たくない?確定拠出年金の運用結果お見せします!(1回/全3回)|みんなのねんきん

どんな事例?簡単に言うと・・ 今話題の確定拠出年金。実際に加入している人の運用成績を見たくないですか?今回は確定拠出年金歴5年のある人にご協力いただいて、その運用成績を見ながら、3回に渡り具体的な制度 ...

前回は「掛金と手数料」に関して、Pさんの実例の成績表を見ながら解説をしました。

- 定期的に掛金を拠出して、

- どの商品で運用するかの指示を出し、

- 運用結果が老後の資金になるのが確定拠出年金。

今回は2:「どの商品で運用するかの指示を出す」というステージです。

Pさんの5年間の運用結果はいかなるものか。

再び成績表を見ながら解説していきましょう。

元本確保型かそれ以外か

どの商品で運用するか。

利用する運営管理機関ごとに、用意されている運用商品は異なります。

ですが、どこもこんなラインナップです。

- 元本の確保が約束されている商品

- 元本の確保が約束されず、株式・債権等で運用する商品

1は積み立てた額が減らないリスクの無い商品。

2は国内の株式・債権、海外の株式・債権が代表例です。

株や債券以外にもREIT(リート)と呼ばれる不動産投信に投資するようなものもあります。

REITとは不動産を運用して賃料収入が分配される商品です。

運用商品のラインナップは簡単に言うと、

元本が保証された商品かそうでないものか

の2つという理解でいいでしょう。

それらを自己責任のもと購入して運用するわけです。

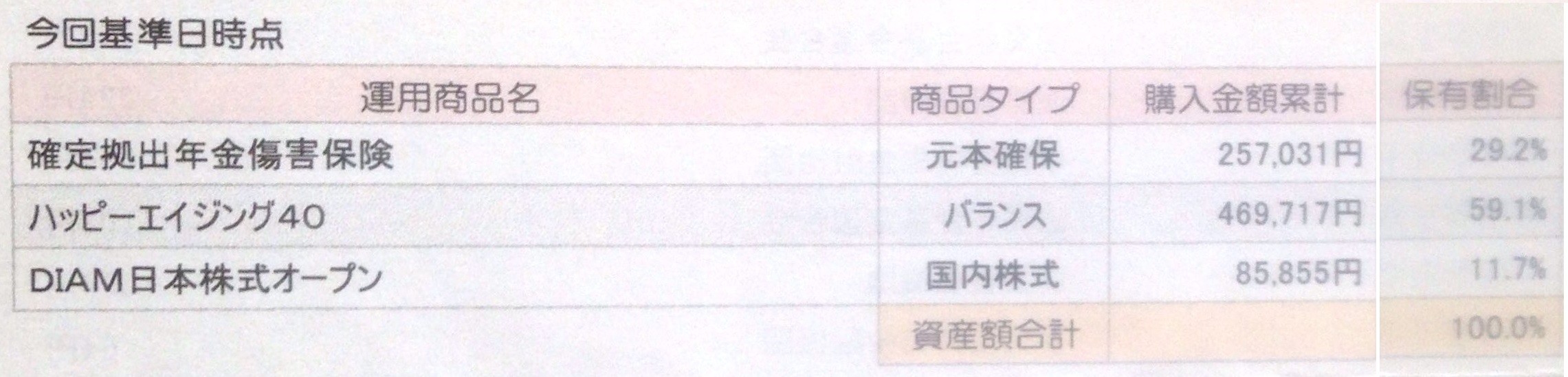

Pさんの運用商品の内訳とは

全体の6割はバランス型の投資信託へ

では、

Pさんはどんな商品で運用しているのでしょうか。

それがこちらです。

(タップで拡大)

バランス型の投資信託に6割、元本確保型に3割、国内株式型の投資信託に1割という配分をしています。(写真の映りが悪くてすみません。パソコンからだと少しは見えます)

この「バランス」というのは「株のみ、債券のみ」ではなく、1つの商品の内部で更に分散して投資してくれる商品です。

Pさんが利用している運営管理機関ではこのバランス型として、「ハッピーエイジング」20から60まであります。

あ、「ハッピーエイジング」って商品名ですからね。

例えばPさんが保有する「ハッピーエイジング40」は国内外の株式50%を基本とする商品だそうです。

投資の基本は分散投資ですから、Pさんの配分は悪くないのではと思います。

信託報酬という手数料がかかる

投資信託には信託報酬という手数料がかかります。

いくらなんでしょう。

ハッピーエイジング40にはこんな説明書きがあります。

(タップで拡大)

信託報酬は年率で1.3824%となっています。

これは高いのか安いのか?

例えば日経平均株価とかの指数に連動した成績を目指すインデックス型では1%を切るのが多いとのこと。

この画像には出ていませんが、確かに「インデックス」と入った商品名の信託報酬は0.6%とか0.8%のようなものが並んでいます。

この「ハッピーエイジング」は画像右上にもありますが、「アクティブ」型と呼ばれるもの。

インデックス型と異なり、より高い運用成績を目指すものだそうで。

その分、調査費用等の経費がかかるので信託報酬が高めになります。

2%を超えるようなものが普通にあるとのことです。

その点、年率1.38%ってどうなんでしょうかね。

高いリターンが得られるなら、コストが高くなるのも仕方がないと思いますが・・。

実はアクティブ型も運用難で信託報酬が安くなる傾向にあるようです。

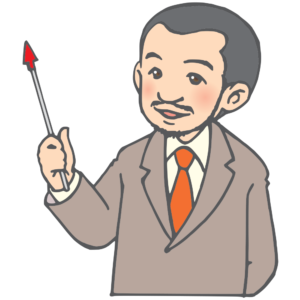

なんだと?元本確保型の損益はプラス1円!

さて、お待ちかね。

Pさんの運用結果です。プラスとなったかマイナスとなったか。

(タップで拡大)

(これも画像が見にくくてすみません)

「ハーピーエイジング」と「日本株式オープン」2つの投資信託はそれぞれプラスを計上しています。

ハッピーエイジングは469,717円分を買って、現在517,565円。

プラス47,848円。

日本株式オープンはプラス17,454円です。

額は大したことはないですが、プラスになるというのは嬉しいですよね。

ちなみに、1年前に比べてハッピーエイジングは約5000円増えています。

一方、

よく目を凝らすと、

元本確保型は257,031円分買って、現在257,032円でプラス1円。

な、なんだとぉー?

確かに元本確保されてはいるが、これは手数料分を考えるとマイナスに・・・。

アワワワ・・・。

今回の事例まとめ

今回の事例をまとめると以下のとおり。

- 運用商品のラインナップは元本確保型とそうでないものがある

- 投資信託には信託報酬という手数料がかかる

- インデックス型よりアクティブ型の方が信託報酬が高額

- 元本確保型は確かに元本が確保されるが増えない。

自己責任という理念がこの「どの商品で運用するかの指示を出す」というステージでも貫かれています。

どの商品を選ぶのかは自己責任。

どんな配分にするのかも自己責任。

記事を執筆してみて、投資信託がどういうものか勉強になりました。

勉強して情報を得るのも自己責任。

自己責任のオンパレードです。

ところで、

私が一番衝撃を受けたのは、「元本確保型」の運用結果はプラス1円という事実。

つまり、

運用配分で100%「元本確保型」にしたら手数料だけを関係機関に配るだけになる。

老後の資金を用意するためにはやはり増やすためのリスクを取らないといけない。

それを痛感しました。

さて、最初は全2回で終わらせる予定だったこの成績表公開企画でしたが、全体をまとめた記事を最後に執筆します。

確定拠出年金はやるべきか否か。

私のファイナルアンサーは次回に続きます。

出典・参考にした情報源

Pさんの資産残高の通知 「確定拠出年金 資産残高のお知らせ」損保ジャパン日本興亜DC証券株式会社発行

今回の記事は情報提供を目的として執筆したものであり、投資勧誘を目的として作成したものではありません。

事例は実際の相談をヒントにしたフィクションです。記事中のアルファベットは実在の人物・企業名と関係ありません。記事は細心の注意を払って執筆していますが、執筆後の制度変更等により実際と異なる場合もあります。記載を信頼したことによって生じた損害等については一切責任は負えません。

シモムー

みんなのねんきん主任講師