過去の出題傾向からシモムーの感想

前半:報酬比例額の計算式

2つのタイプで出題がされているので注意。

計算式を選択するタイプと計算結果を選択するタイプの2つ。

前者であれば消去法で簡単に答えが出ますが、後者であれば正面から解かないといけないので難易度がアップ。

直近の過去の出題タイプを見ると、ほとんどが後者で出題されています。

- 2025春 計算結果

- 2024秋 計算結果

- 2024春 計算式

- 2023秋 計算結果

- 2023春 計算式

- 2022秋 計算結果

- 2022春 計算結果

- 2021秋 計算結果

- 2021春 計算結果

- 2020秋 計算結果

後半:経過的加算の計算式

後半は従来から変更がなく、必ず”経過的加算”の計算式選択が出ることになっています。

老齢厚生年金の計算問題は報酬比例部分と経過的加算くらいしかありません。

どういう構造の加算なのかを理屈で理解できていれば問題ありません。

スポンサーリンク

ここ注目!ここがポイントだ!

前半:報酬比例額のポイント

以下のポイントを意識して計算式を組み立てれば大丈夫です。

計算式のポイント

- 平成15年3月以前、4月以降に分解して加入歴を書く

- 新乗率を利用する

- 特老厚なら加給年金額は無視、本来老厚なら要検討

1:加入歴の作図

下のメモは、2025春問題において私が作図したものです。

”78”となっているのは、昭和78年=平成15年のことです。(上に「15」とあります)

ここで前後に分割して加入歴を把握するところからスタートです。

メモ

平成15年4月以降はボーナスを含めた総報酬制に変わったため、ここで分割して計算する必要があります。

被保険者期間の終わりの部分には注意してください。何月まで含めるかということ。

例えば2022秋は「65歳に達した日に退職する」という1日生まれの人が出題されました。

つまり、誕生日の前日(前月末日)に退職。退職したら翌日喪失なので、結局誕生日に資格喪失して、誕生月の前月までが被保険者期間となるという問題でした。

1日生まれの人は混乱を招くので落ち着いて状況分析することが大事です。

2:新乗率

選択肢には新乗率を使った計算式と旧乗率を使った計算式が混在していますが、使うのは新乗率。

7.125/1000 と 5.481/1000 を使います。

ですので旧乗率を使った計算式の選択肢は削除です。

7.5/1000 と 5.769/1000 が旧乗率です。

ちなみに、

これまでの歴史の中で旧乗率を使うときもありましたが、現在は新乗率を使う計算式がメインになっています。

メモ

実務では”本来水準”と”従前額保障”という2つの計算式を使って両者を比較して高い金額を支給することになります。後者の”従前額保障”で旧乗率を使いますが、問題文には「(本来水準)」となっているので、前者の計算式(新乗率)で答えを出します。

3 特老厚なら加給年金額は無視、本来老厚なら要検討

計算式の選択問題においては、これまで60歳台前半の特老厚における報酬比例額の出題でした。

が、2024春に異変が。

なんと、「65歳から受給できる」ということで本来支給の老齢厚生年金における報酬比例額を問うものが出たのです。

特老厚における検証であれば、加給年金は無視して良かったのですが(定額部分が出ないため)、65歳からの老齢厚生年金であれば、加給年金の検証が必要です。

2024春は年下の要件を満たした配偶者がいるので加給年金額の加算が必要でした。

2024秋は「33年間加入した」特老厚を受給している妻という出題でした。

この場合、加給年金額の加算は全額停止。

20年以上の被保険者期間で計算された特老厚を受給しているからです。

今後は配偶者がどのような状況で、加給年金の加算があるかどうかを判定する必要があります。

計算式の端数処理はどうするか

端数処理はこのようにします。

- 平成15年3月までのブロックと平成15年4月以降のブロックをそれぞれ計算

- 端数が生じたらぶら下げたままにしておいて両者を合算

- 合算後1円未満の端数を四捨五入

メモ

2の”ぶら下げたまま合算”処理は日本年金機構のコンピューター(WM:ウインドウマシーンという)の処理に準じています。この方法で間違いありません。

後半:経過的加算の計算式のポイント

経過的加算の理屈を理解する

そもそも経過的加算とは何なのか。

そこを理解しておかなければ意味がありません。

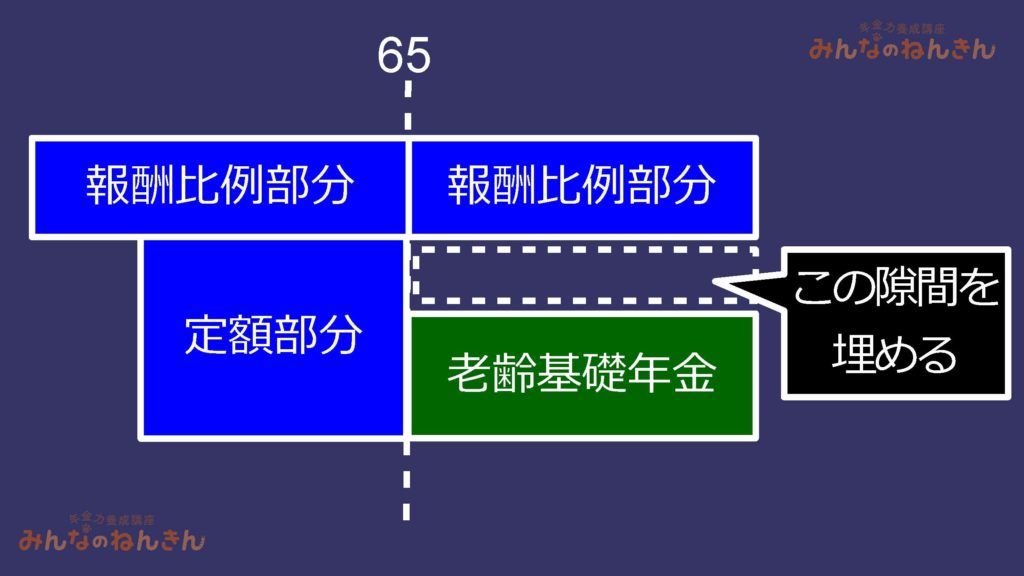

経過的加算は下の図にある隙間を埋めるための加算ですね。どこでもよく見る図です。

もう少しわかりやすくするために、こんな図を作ってみました。

同じ厚生年金の期間でも、定額部分に反映される月数と老齢基礎年金に反映する月数に差が生じます。

なぜ差が生じるのか。

- 定額部分の単価が老齢基礎年金の1カ月分と完全一致しない

- 20歳未満、60歳以降の厚生年金加入期間は老齢基礎年金に反映しない

- 昭和36年3月以前の厚生年金期間は老齢基礎年金に反映しない

という理由からです。

”1”はごく僅かの差が生じます。

”2”は20歳未満、60歳以降で厚生年金の期間があると、経過的加算は多くなります。

”3”は拠出制の国民年金制度が誕生したのが昭和36年4月からなのでそれ以前の厚生年金期間は老齢基礎年金には反映しません。年配の方だとこの部分で経過的加算は多くなります(ただし、年アド試験では”3”は考えなくて良いです。このような設定で出題はされません)。

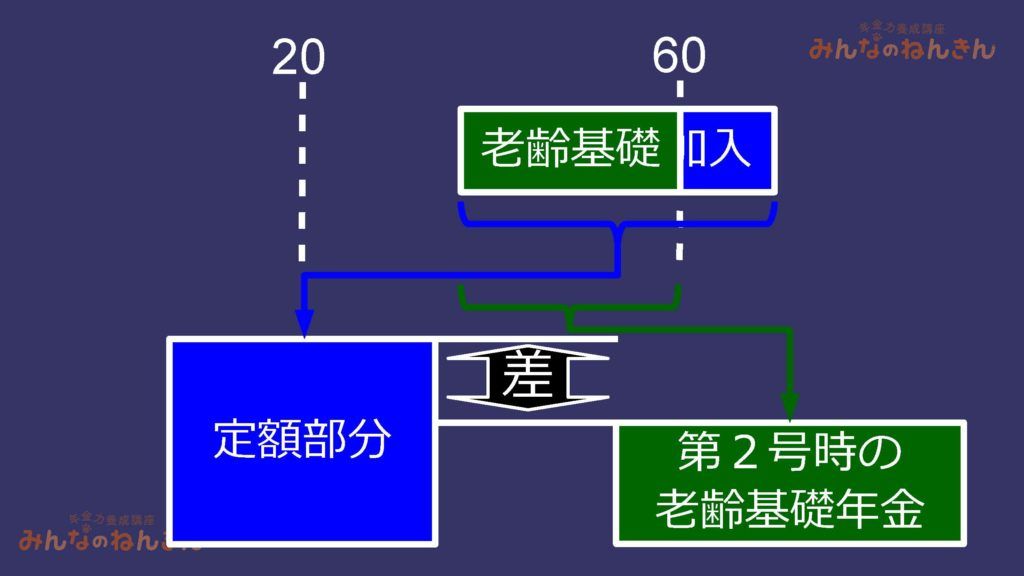

この経過的加算をもう少し詳しく図解するとこうです。

経過的加算は厚生年金加入の期間だけで比較をします。

国民年金の第1号や第3号時の保険料納付済期間は比較の対象になりません。だから、下にはみ出ていますね。

したがって、

このような差が定額部分が支給されない人たちにも生じるため、加算をしてあげるわけです。

まずは、この経過的加算の理屈をしっかり理解します。

そのうえで、2024秋問題で検証してみましょう(問題文は載せません)。

手順としては、事例は読まずにいきなり選択肢から見ていきます。

事例を読まずに消せるものを消すためです。

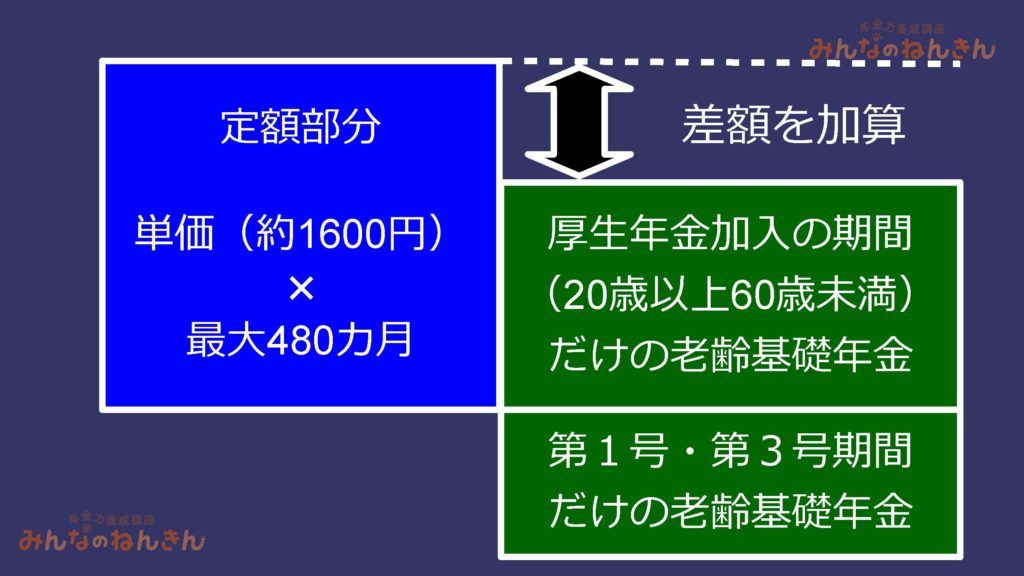

手順1 計算式左側部分(定額部分相当)の68歳以上(既裁定者)の受給者の単価を消去

問題文中には「65歳から受給する」となっているので68歳以上の既裁定者の単価を消去します。

2024年度(令和6年度)は67歳以下(新規裁定者)が1,701円、68歳以上(既裁定者)が1,696円。

私は既裁定者の方が金額が低いとだけ覚えています。

すると(1)(2)が消えます。

2025秋向けには1,734円(新規裁定者)、68歳以上(既裁定者)1,729円が選択肢にあるはずです。

手順2 480/480を消去

計算式右側 480/480 があったら消去してください。

これはどういうことかというと、20歳から60歳に達するまで厚生年金に隙間なく加入していたことを意味します。

そのような人でも僅かながらの経過的加算はありますが、これまでそのような事例の出題を見たことがありません。

事例の登場人物の生年月日に20歳を足してみてください。

必ず20歳以降に厚生年金に加入しているはずです。

すると(5)が消えます。

手順3 厚生年金加入の20歳以上60歳未満の期間を数える

これまでの正解の作り方は1ヶ月違いの選択肢を並べてどちらかが正解というもの。

たしかに(3)と(4)は1ヶ月違うだけ。

そこでやるべきことは、20歳以上60歳未満の厚生年金加入の期間をカウントすること。

注意点は60歳に達した月の前月までの被保険者期間をカウントしないといけません。

ここでも1日生まれの人は注意。

例えば、2022秋は12月1日生まれの方。

12月1日の前日の11月30日に60歳に達するので、10月までをカウントします。

2023秋、2024秋は10月31日生まれなので、10月30日に60歳到達、9月までをカウントします。

1日生まれの場合は特に注意して被保険者期間を判定します。

答えは(3)となりました。

まとめます

前半は報酬比例額の計算。

加入歴の図解さえできれば問題ありません。

被保険者期間を正確に判定してください。特に1日生まれの人は注意です。

- 平成15年3月以前、4月以降に分解して加入歴を書く

- 新乗率を利用する

- 年下配偶者が20年以上の特老厚を受給していないか確認

後半は経過的加算。こちらも1日生まれの人は注意。

- 定額部分の単価が低額なもの(68歳以上の既裁定者)を消去

- 480/480を消去

- 60歳までの厚生年金の被保険者期間を検討(1日生まれに注意)

落ち着いて解けば必ず得点できます。

シモムー

みんなのねんきん主任講師