どんなニュース?簡単に言うと

個人型確定拠出年金の加入者が100万人超え!そういえば2018年5月に施行された確定拠出年金関連の改正ってなんだっけ?ということで解説してみることにしました。いくつもあるのですが、個人型に関するもので3選。老後の資産形成をしてくれーという改正のスタンスが見えます。

スポンサーリンク

どんなニュース?もう少し詳しく!

2018年8月おわり。

個人型の確定拠出年金(iDeCo)加入者が100万人を超えるという発表がされました。

※参考 iDeCoをもっと知っていただき、加入者の一層の増加を目指すため100万人突破記念ロゴマークを作成しました 厚労省プレスリリース 2018年8月31日

「そういえば、5月に改正があって制度がちょっと変わったなぁ。」

何がどう変わったかは調べてなかったので心の中で引っ掛かっていたんです。

そこで、ちょうど良い機会なので改正内容を調べてみました。

企業型の改正も含めて全部は紹介しきれません。

イデコといったら個人型なので、個人型に加入する人たちに関係がありそうな内容を3つ選んでまとめてみました。

加入者100万人超えってほんとかい?

まずはそんなに加入者増えてるの?ってことで加入者の数字を追ってみました。

| 2016年12月時点 | 2017年3月時点 | 2018年3月時点 | 2018年7月時点 |

| 306,314人 | 430,929人 | 853,723人 | 976,952人 |

(出典:iDeCo公式サイト)

2017年から激増していることがわかります。

それは2017年1月から加入対象者が広がる改正がされたから。

当時、記事でまとめたことがあります。

-

-

おまたせ!確定拠出年金の改正法成立!え?私も入れるの?|みんなのねんきん

どんなニュース?簡単に言うと 2016年5月24日に確定拠出年金法を改正する法律案が可決しました。施行されるのは2017年1月1日。大きく変わるのは加入できる人が公的年金加入者全員になったこと。詳しい ...

続きを見る

7月で97.6万人ですからこの9月では100万人は達しているでしょうね。

この数年、新聞を開いて確定拠出年金の記事・広告は無いってくらいの注目度ですから、一気に増えたのもわかります。

では、改正内容3選いきましょう。

1 元本保証型を必ず用意する必要がなくなかった

確定拠出年金では加入者が掛金をどう運用するのか自分で決めます。

金融機関が提示してくれている運用商品から自分の運用方針に合わせて、投資信託がいいか、預貯金がいいか、保険がいいかと選択するわけです。

改正前は、

少なくとも3つ以上の商品を提示して、そのうち1つは元本保証型でないとだめ

という縛りがあったのですが、

改正後は、

リスク・リターンの異なるもの3つ以上で上限は35本

となりました。

大きな変更点は元本保証型の商品が絶対に並んでいないといけないというルールが除外されたことです。

元本保証型というと響きがいいですが、元本保証型では資金が増えません。

以前、Pさんの事例で確定拠出年金の成績を記事にしたことがあります。

-

-

今年も来た!Pさんの確定拠出年金の成績公開 in 2016|みんなのねんきん

どんな事例?簡単に言うと・・ 確定拠出年金加入歴6年目のPさんのもとへ今年も年に1回の通知がやってきました。果たして2016年の運用結果はどうだったのか?Pさんの了解を得てその結果を大公開します。 こ ...

続きを見る

Pさんの事例では元本保証型の保険を購入したもののプラス4円にしかならなかったという内容です。

しかも、金融機関はタダでお金を預かってくれるわけではありません。

金融機関や国民年金基金連合会への手数料がかかるので(最低でも年2,004円)、他の商品を組み合わせないと元本割れの可能性もあります。

実はPさんに限らず多くの人が元本保証型を選んでいます。

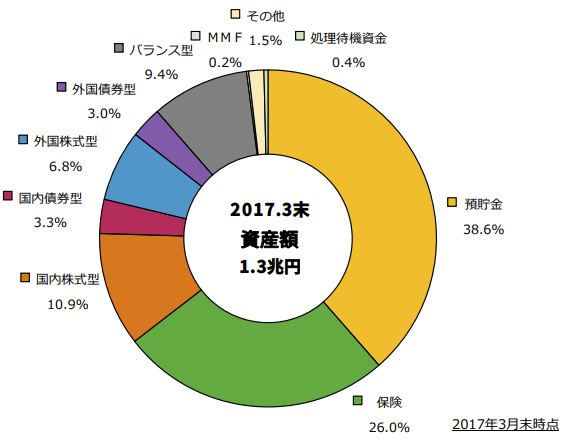

資料によると資産全体で元本保証型が6割を超えています。

(出典:確定拠出年金統計資料 運営管理機関連絡協議会 クリックで拡大)

「預貯金」(黄色)と「保険」(緑)が元本保証型。

これではなんのために確定拠出年金を使っているかわかりません。

そもそも老後の資産形成のためなのに、元本保証型だけではお金が増えないわけですから本末転倒です。

(だったら普通に預金していたほうがいいはず・・)

そこで、

元本保証型を必ず用意せよという縛りをなくして、より資産形成ができる商品選択を促すようにしたわけです。

スポンサーリンク

2 加入者が運用資産を選ばない場合のプロセスと理由がはっきりした

確定拠出年金は加入者自身が運用方針を考えて商品を指定するのが肝心な部分。

ただ、加入者が運用する商品を選ばない場合もあり、その場合は金融機関は単にお金を預かっているわけにはいきません。

そこで、そんな場合は金融機関が標準で指定した運用商品を自動的に購入して運用します。

改正によって、なぜその運用商品を指定するのか、選定のプロセスを経て提示するように規定が整備されました。

企業型の場合は、従業員の属性から金融機関が最適なものを提案するので、企業ごとに指定商品が異なります。

個人型の場合は、国民年金基金連合会がウェブサイトに掲載されます。

サイトを覗いてみましょう(リンクは最下部にあります)。

各金融機関がどんな理由で運用商品を指定したか、その金融機関の確定拠出年金に対するスタンスがわかります(すべての金融機関が開示しているわけではありません)。

実際、サイトのリストを眺めてみると、「預金又は貯金の預入」(つまり、元本確保型)を指定しているところが多いです。

例えば、こういう理由が提示されています。

(以下、出典は国民年金基金連合会ウェブサイトにある「指定運用法及び当該指定運用方法を選定した理由」となります)

(タップで拡大)

考えてみると、「元本保証型だから安全です」と言えば、詳しい説明は必要ないでしょう。

投資信託を指定するとそのリスクを説明する必要があるので、多くの金融機関で元本保証型を指定商品にするのもわかります。

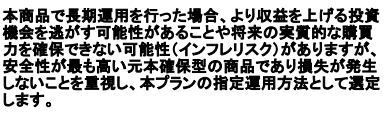

金融機関によっては元本保証型でももう少し丁寧に提示してくれているところもありました。

(タップで拡大)

「より収益を上げる投資機会を逃す可能性がある」と言われるとちょっとドキッとしますね。

結局は元本保証を選んだけど、苦渋の選択だぁ!というのが文面からわかります。

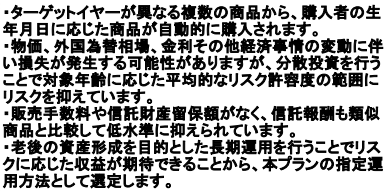

ほとんどが元本保証型ですが、中にはこういうところもあります。

(タップで拡大)

元本保証型ではなく、投資信託を指定している金融機関です。

「分散投資」「老後の資産形成を目的とした長期運用」というキーワードが見えます。

確定拠出年金の本質を理解したうえで加入者のことを考えて選定したよという印象を受けます。

確定拠出年金の肝心な部分は加入者自身の運用です。

運用するには情報が必要。

情報開示を通じて、結局は資産形成のための運用にシフトして欲しいという改正の趣旨がわかります。

3 イデコプラスの創設

「◯◯プラス」って何かのスマホかよって感じですが、「中小事業主掛金納付制度」という仕組みの愛称です。

一言でいうと、従業員の掛金に事業主が掛金をプラスしてくれる仕組みです。

従業員ということは企業型の仕組み?と思いきや企業型を含めて企業年金が無い企業に勤めている従業員が個人で確定拠出年金に入っている場合にプラスできる仕組みです。

もう少し具体的に説明すると、以下の要件を満たした会社でないと使えません。

- 従業員が100名以下である

- 企業年金がない

- 労使の合意を得る

- 従業員が個人型の確定拠出年金に入っている

また、無制限に掛金をプラスできるわけではなく本人と会社の掛金を合わせて月額23,000円が上限となります。

もともと、企業年金が無い会社に勤めていて、個人で確定拠出年金に入る場合は月額で23,000円が掛金の上限となるので、合計してもこの上限までということです。

個人にとっては運用する額が増えるのでありがたい。

会社にとってもプラスした掛金は節税になり、企業年金を作る手間もなく、福利厚生のアピールにもなるのでありたがい。

というわけで企業年金の無い会社が従業員の老後の資産形成を支援できるという仕組みができたわけです。

今回のニュースまとめ

今回は2018年5月の個人型確定拠出年金に関する改正を3つまとめてみました。

ポイントは次のとおり。

- 元本保証型を必ず用意する必要がなくなかった

- 加入者が運用資産を選ばない場合のプロセスと理由がはっきりした

- イデコプラスの創設

加入者が激増していることは知っていましたが、もう100万人超えとは・・。

政府と金融業界が一体になって加入を促していますから、なるほどここまで増えるのもうなずけます。

ただ、

確定拠出年金がどういうものなのか、その本質を理解して加入している人は多くはなさそう。

資産全体の6割が元本保証型というのは衝撃を受けました。

だからこそ、もっと老後の資産形成になるよう、本来の確定拠出年金の活用をして欲しいという意味で改正がされたものと理解します。

加入者だけが増えても元本保証型ばかり選んでいるようでは意味がないから。

また、記事をまとめてみてなるほどなぁ~って思ったのが、加入者が運用商品を選ばない場合の金融機関の理由リスト。

金融機関は「運営管理機関」として確定拠出年金の窓口となります。

これらのリストを眺めるだけでもどの運営管理機関で確定拠出年金を使うか参考になりそう。

ただ、理由の開示は任意みたいで全ての金融機関が載っているわけではありません。

改正されてまだ日が浅いのでこれからなのかもしれませんが。

せっかくですから他人任せにせずに自身でしっかり調べたうえで確定拠出年金を活用すべきです。